| 正極材料の世界市場は、2022年に243億米ドルに達し、2023年から2030年の間に14.7%の年平均成長率(CAGR)で成長し、2030年には742億米ドルに達する見込みです。この成長の背景には、電気自動車やエネルギー貯蔵システム、航空宇宙・防衛、医療機器など多様な分野での需要の増加があります。特に、リチウムイオン電池が正極材料の成長を牽引しており、電気自動車の普及が大きな要因となっています。 アジア太平洋地域が正極材料市場で最も高い成長を示しており、世界シェアの60.3%以上を占めています。中国、日本、インドでは特に消費量が増加しており、新しい高性能かつ環境に優しい正極材料の研究が進められています。2023年には、インドの科学者が新しい正極材料を発表し、コスト効率や性能面での向上が期待されています。 電気自動車の普及が進む中、リチウムイオン電池に使用される正極材料の需要が高まっています。電気自動車の充電と放電の過程において、正極材料はリチウムイオンを貯蔵する重要な役割を果たしており、エネルギー密度の高いコバルト酸リチウムやニッケルマンガン酸リチウムなどが広く利用されています。持続可能なエネルギー貯蔵ソリューションへの需要も高まり、内燃機関から電動化への移行が正極材料の需要を押し上げています。 正極材料のコストはリチウムイオン電池全体のコストに影響を与えていますが、正極材料自体はコスト効率が良いとされています。しかし、重金属を含む危険な材料が使用されることから、健康への影響も懸念されており、政府の規制が市場成長に影響を与えています。 市場は材料、電池、地域によってセグメント化されています。リチウムイオン正極材料は、過去に45.5%以上の市場貢献をしており、今後も成長が期待されます。アジア太平洋地域では電気自動車の成長が正極材料の需要をさらに高めています。 COVID-19の影響により、サプライチェーンが混乱し、正極材料の生産に遅れが生じました。さらに、ロシア・ウクライナ戦争によって重要素材の生産が影響を受け、原材料のコストが上昇しました。これにより、正極材料の価格も上昇し、品質が低下する懸念があります。 主要な企業にはユミコア、住友金属鉱山、ポスコ、浙江華友コバルトなどがあります。市場は今後も新しい技術の導入や持続可能な開発への取り組みによって変化し続けると考えられます。 |

市場概要

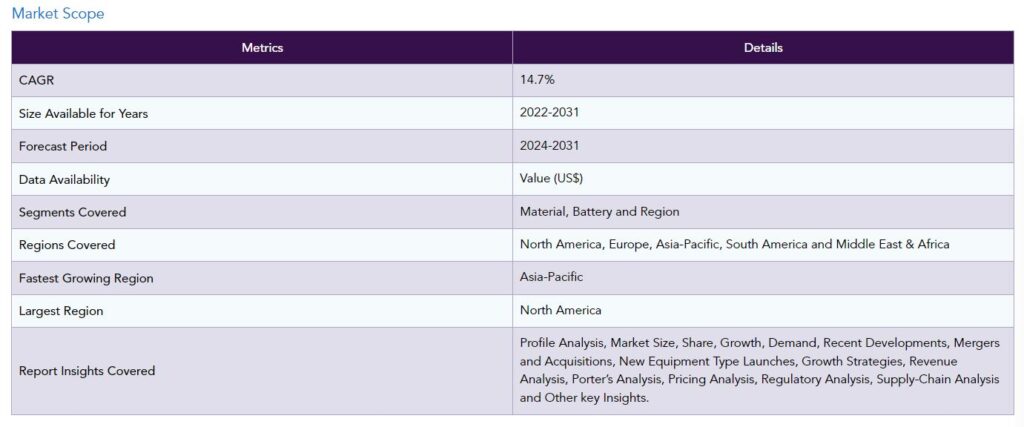

正極材料の世界市場は、2022年に243億米ドルに達し、2023年から2030年の予測期間中に14.7%のCAGRで成長し、2030年には742億米ドルに達する見込みです。世界の正極材市場を牽引しているのは、電気自動車、エネルギー貯蔵システム、航空宇宙・防衛、医療機器など様々な分野における需要の増加です。

正極材の主な成長はリチウムイオン電池によるものです。電気自動車の大きな成長が正極材料の大きな原動力となっています。

正極材市場では技術の継続的な成長が見られます。アジア太平洋地域は、正極材市場において世界シェア60.3%以上を占める最も高い成長を目撃しました。中国、日本、インドでは正極材の消費量が増加しているため、大きな成長が見られます。

この地域で進行中の研究が、予測期間における市場の成長見通しを生み出しています。例えば、2023年5月27日には、インド科学技術省の科学者が、従来の材料に比べて高い性能を発揮し、コスト効率が高く、環境に優しい新しい正極材料を発表しました。

市場ダイナミクス

電気自動車の人気上昇

電気自動車は、正極材料で構成されるリチウムイオン電池の主要な消費産業です。正極材料は充電と放電の過程でリチウムイオンを貯蔵する能力があり、電気自動車の成長要因に直接影響します。電気自動車に使用される蓄電技術は、その高いエネルギー密度性能と軽量性から、リチウムイオン電池を使用しています。

電気自動車の製造に使用される最も一般的な正極材料には、エネルギー密度が高いことから、コバルト酸リチウム、ニッケルマンガン酸リチウム、リン酸鉄リチウムなどがあります。正極材料は、リチウムイオン電池の性能を継続的に向上させます。このことが、自動車産業における正極材の成長につながっています。

持続可能で高性能なエネルギー貯蔵ソリューションに対する需要の高まり

世界が持続可能性とエネルギー効率を重視するにつれ、エネルギー貯蔵能力を高める正極材料への要求が高まっています。正極材料の成長は、よりクリーンで持続可能なエネルギーソリューションに対する需要の増加につながります。正極材料がより効率的で環境に優しい電池を開発するにつれて、エネルギー貯蔵の需要は継続的に増加しています。

さらに、内燃機関から電力への転換が正極材料の需要を増加させています。研究開発への投資拡大も市場成長に寄与しています。例えば、2023年2月27日、世界的なネットワークを持つ大学の研究者が、超高容量で環境に優しく、サイクル安定性に優れた新しい正極材料を開発しました。この正極材料は、環境に優しく、サイクル安定性に優れています。電気化学的性能を向上させる象徴的な導電性機能材料のため。

正極材料に関連するコストは、リチウムイオン電池の総コストの増加につながります。コストの増加により、生産と開発は高価な原材料を提供します。自動車業界では、電池のコストは電気自動車の主要な要因です。従来の資源と比較すると、正極材料はコスト効率が高いです。

正極材料は、この産業で働く労働者の生命を危険にさらす危険な化学物質を含んでいます。重金属の存在は、個人の健康悪化につながる電池の生産を必要とします。政府の厳しい政策と規則が正極材の成長に影響。

セグメント分析

世界の正極材は、材料、電池、地域によってセグメント化されています。

様々な産業で高まるリチウムイオン正極材の需要

リチウムイオン正極材は、リチウムイオン電池の主要な構成要素であり、過去期間には45.5%以上の貢献をしており、予測期間にはさらに貢献すると予想されています。これらの電池は様々な用途に使用されています。電気自動車の急速な普及に伴い、リチウムイオン正極材料の需要は増加しています。消費者はより持続可能な交通手段へとシフトし、それがリチウムイオン正極材料の成長につながります。

研究者はリチウムイオン研究に投資しており、この分野の成長を牽引しています。例えば、2022年9月8日、米国アルゴンヌ国立研究所のエネルギー省の研究者は、電池の開発に使用される正極材料に主に焦点を当てたリチウムイオン電池を開発しました。ゼネラルモーターズは、リチウムイオン電池にニッケル・マンガン・コバルト正極材料を利用した電気自動車「シボレー・ボルト」を開発しました。

地理的普及

リチウムイオン電池の生産と開発が急増するアジア太平洋地域

正極材市場で最大の成長を遂げているのはアジア太平洋地域です。リチウムイオン正極材料の生産と開発が急速に増加しているため。電気自動車の成長がリチウムイオン正極材の成長を後押ししています。中国、日本、インドなどの国々は正極材の生産率が最も高く、この地域の2/3以上を占めています。

例えば、2023年1月27日、政府は米国と中国における高ニッケル正極からなるポスコ化学正極の生産を承認。このニュースは、通商産業省とエネルギー省が80%の正極材料の設計と技術を承認したことをポスコ化学から明らかにしました。正極材はリチウムイオン電池の主要部品であるため、この高ニッケル正極材を利用することで電池の蓄電容量を高めることができます。

主要プレーヤー

ユミコア、住友金属鉱山、ポスコ、浙江華友コバルト、深圳ダイナノニック、ジョンソン・マッセイ、ターグレー・テクノロジー・インターナショナル、BASF SE、三菱化学、クレハなど。

COVID-19の影響分析

パンデミックの増加により、正極材のサプライチェーン管理システムが影響を受けました。ロジスティクスの制約により、メーカーは原材料の生産が遅れるなど、多くの課題に直面しています。多くの投資家が生産の遅れのために投資を取りやめ、市場の大きな落ち込みを引き起こしています。パンデミックの影響により、消費者の需要は変化しています。

正極材料の主要な消費地である電気自動車とエネルギー貯蔵システムは、COVIDの間に混乱と需要の減少を経験します。リチウム、コバルト、ニッケル、マンガンなどの材料は、鉱山や精製所が一時的に閉鎖されるため、生産に遅れが生じます。これらの要因により、正極材市場の成長は下降線をたどっています。

ロシア・ウクライナ戦争の影響

ロシアとウクライナは、リチウム、コバルト、ニッケル、マンガンといった重要素材の生産において重要な役割を担っていますが、戦争により素材の生産に影響が出ています。このため、原材料の生産コストが上昇し、正極材の価格が上昇しました。生産コストの上昇により、正極材の品質は低下します。

このため、政府の厳しい政策や貿易政策が正極材市場の成長に影響を与えました。経済の不安定とコストの変動は正極材市場の需要全体に影響を与えました。紛争のため、国家間の正極材料の輸出入を制限する制限と貿易制限があります。紛争が原因で、研究者と科学者の間の共同研究が影響を受けました。

主な動向

例えば、2023年4月20日、OCSiALは陽極と陰極用の2種類の高濃度グラフェンナノチューブを発売。この製品は、マルチウォールカーボンナノチューブやカーボンブラックなど、費用対効果の高い持続可能な電池を提供します。

例えば、2023年5月1日、キャボット・コーポレーションは、電気自動車用の超薄型熱障壁を開発するために設計された、リチウムイオン電池用のENTERAエアロゲル粒子を発売。Enterna製品は、バッテリーメーカーやEVメーカーに使用されるだけでなく、熱管理ソリューションも提供します。

例えば、2023年5月22日、中国のハイテク企業Gotionは、L600 Astroinnoバッテリーセルパックを発売し、最大1,000キロメートルの走行距離を提供する初の非NCMバッテリーであると主張しました。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

材料別スニペット

電池別

地域別

ダイナミクス

影響要因

ドライバー

電気自動車の人気上昇

持続可能で高性能なエネルギー貯蔵ソリューションに対する需要の高まり

阻害要因

政府の厳しい規制

コストと健康被害

機会

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

素材別

はじめに

市場規模分析と前年比成長率分析(%):素材別

市場魅力度指数:材料別

リン酸鉄リチウム(LFP)*市場

材料別

市場規模分析と前年比成長率分析(%)

コバルト酸リチウム(LCO)

ニッケルマンガンコバルトリチウム(NMC)

リチウムニッケルコバルトアルミニウム(NCA)

マンガン酸リチウム(LMO)

二酸化鉛

その他

…

【お問い合わせ・ご購入サイト】

資料コード: MA5416-datam

- 自動車用充電保護チップの世界及び日本市場2026年:種類別(リチウムイオン電池、全固体電池、鉛蓄電池)

- 世界の水性UVコーティング剤市場

- 整形外科用骨セメントの世界市場2025:メーカー別、地域別、タイプ・用途別

- PMT光電子増倍管の世界市場

- OCPラックの世界市場規模は2030年までにCAGR 21%で拡大する見通し

- 水溶性ポリマーの世界市場規模は2034年までにCAGR 5.7%で拡大する見通し

- ブラシレス型DCモータードライバーの世界及び日本市場2026年:種類別(モーター制御IC、モータードライバIC、パワーデバイス)

- 航空宇宙用電磁弁の世界及び日本市場2026年:種類別(2方電磁弁、3方電磁弁、4方電磁弁)

- 溶剤ベースのプラスチックリサイクルのグローバル市場規模調査、再生プラスチックタイプ別(ポリエチレンテレフタレート(PET)、高密度ポリエチレン(HDPE)、ポリ塩化ビニル(PVC)、低密度ポリエチレン(LDPE)、ポリプロピレン(PP))、再生プラスチック形態別(フレーク、ペレット、パウダー)、用途別(自動車、包装、建設、消費財、繊維)、最終用途製品別(ボトル、フィルム、パイプ、自動車部品、建設資材)、地域別予測 2022-2032

- 水中軸流ポンプ市場:グローバル予測2025年-2031年

- パターンガラス・プライバシーガラスの世界及び日本市場2026年:加工技術別(ロール加工ガラス、酸蝕加工ガラス、コーティングプライバシーガラス、合わせガラス)

- 除氷用ギ酸カリウム市場:グローバル予測2025年-2031年