| データ回復力の世界市場は、2022年に228億7,000万米ドルに達し、2023年から2030年にかけて年平均成長率(CAGR)17.6%で成長する見込みです。この成長は、停電や機器の故障に対する組織の業務継続性を確保するための重要な要素であり、データセンターやストレージシステムが迅速にデータを復旧できることから促進されています。また、データの生成量が増加していることも市場の拡大に寄与しています。 市場成長の要因としては、データの安全性やセキュリティに対する懸念の高まり、クラウドベースのデータバックアップソリューションの採用が挙げられます。特に企業は、オペレーショナル・エクセレンスやデータ管理の重要性を認識し、データ回復力ソリューションへの投資を増加させています。さらに、ブロックチェーン技術の採用も新たな機会を生み出しています。 クラウド環境においては、企業や政府機関がテスト目的だけでなく、ミッションクリティカルなワークロードの多くをクラウドに移行しており、IoTやビッグデータ解析の利用が進んでいます。このため、データセンターの需要が高まり、市場の成長を後押ししています。 データ回復力市場は主にソリューションとサービスに分かれており、2022年の市場シェアではソリューションが最大です。企業は高度なサイバー攻撃から重要なデータを保護するため、データ回復力ソリューションへの投資を増加させています。導入形態によると、オンプレミスとクラウドに分かれ、2022年にはオンプレミスが最大のシェアを占めています。特に防衛や金融業界では、機密データを失わないためにオンプレミスの展開が好まれています。 企業規模別では、大企業が市場の大部分を占めており、大企業は通常、より多くの予算を持っているため、複雑なデータ回復力ソリューションに投資できます。中小企業もITサポートへの投資を増加させていますが、大企業の方が市場シェアは大きいです。 業種別には、BFSI(銀行・金融サービス・保険)、IT・通信、小売、政府、ヘルスケアなどがあり、特にBFSI部門では膨大なデータの処理が行われており、高度なセキュリティとバックアップ策が求められています。このため、BFSI部門はデータ回復力ソリューションの導入で主導権を握ると予測されています。 地域別では、北米が市場を支配しており、大規模なITインフラを持つ企業や政府機関が多く存在します。これらの組織は、業務のセキュリティと継続性を確保するために高品質なデータ回復力ソリューションを必要としています。 主要な企業としては、Acronis、Asigra、Open Text、IBM、Microsoftなどが挙げられます。これらの企業は、顧客基盤の拡大や競争力の向上を目指して、M&Aや提携、新技術の開発など様々な戦略を進めています。例えば、IBMとCohesityは共同でデータ・セキュリティの強化を目指す取り組みを発表しました。 このように、データ回復力市場は多くの要因によって成長しており、今後もさらなる拡大が期待されています。 |

市場概要

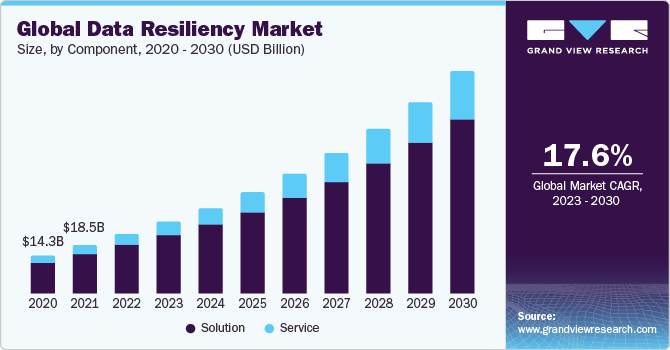

データ回復力の世界市場規模は2022年に228億7,000万米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)17.6%で成長する見込みです。データ回復力は、停電や機器の故障などの不利な状況においても、組織のシームレスな運用を確保する上で重要な役割を果たします。この機能により、データセンター、ストレージシステム、サーバーは迅速にデータを復旧し、組織の業務継続性を維持することができます。多様なソースから生成されるデータ量の増加が、データ回復力システムの採用を促進しています。このような需要の急増は、予測期間中の市場成長に貢献すると期待されています。

世界のデータ回復力市場は、いくつかの要因によって成長を遂げています。データの安全性とセキュリティに関する懸念の高まりと、クラウドベースのデータバックアップおよびリカバリソリューションの採用が、この成長の主な要因です。さらに、企業はオペレーショナル・エクセレンスの達成とデータ品質管理ソリューションの導入を重視しています。さまざまなソースからのデータ生成の大幅な増加が市場をさらに押し上げます。さまざまな企業によるブロックチェーン・ソリューションの採用は、世界のデータ回復力市場が拡大する大きな機会となっています。

世界中の企業や政府機関は、クラウド環境をテスト目的のみに使用することから、ミッションクリティカルなワークロードやコンピュートインスタンスの大部分をクラウドに展開することに移行しつつあります。この移行の背景には、IoT(モノのインターネット)、クラウド・コンピューティング、ビッグデータ解析の採用が加速していることがあります。これらのテクノロジーは、多くの企業のデジタルトランスフォーメーション戦略に不可欠な要素です。その結果、データセンターはこれらの技術的進歩をサポートする上で重要な役割を果たすため、需要が高まっており、市場の成長に大きく貢献しています。

データ回復力市場は、コンポーネントに基づいてソリューションとサービスに区分されます。2022年の市場シェアはソリューションセグメントが最大。このセグメントの優位性は、高度なサイバー攻撃から重要な企業データを保護することを目的として、多くの企業がデータ回復力ソリューションへの投資を増やしていることに起因しています。

これらのソリューションは、冗長システムとデータ復旧機能を提供することで、壊滅的な事象が発生した後でも業務を迅速に再開できるようにします。

導入形態によって、市場はオンプレミスとクラウドに区分されます。2022年の市場シェアはオンプレミスが最大。オンプレミスのデータ回復力ソリューションは、信頼性の高いネットワーク通信によって促進される速度と低レイテンシーが特徴。多様なワークロードに対して高いパフォーマンスを求める企業は、オンプレミスでの展開を好んでいます。防衛、BFSI、政府機関などの業種では、財務記録、機密データ、金銭取引、顧客データを失うわけにはいかないため、オンプレミスの展開が好まれます。

企業規模別に見ると、市場は大企業と中小企業に区分されます。2022年の市場シェアは大企業が最大。大企業は通常、ITインフラ、セキュリティ、データ管理により多くの予算を持っています。大企業は、ITインフラ、セキュリティ、データ管理により多くの予算を割いているため、複雑な業務に対応する高度なデータ回復力ソリューションに投資することができます。

さらに、大企業では、複数のサーバー、データベース、アプリケーションを含む複雑で大規模なITインフラを使用していることがよくあります。多様なデータの完全性と可用性を保護するためには、包括的なデータ回復力ソリューションの導入が不可欠です。

業種別では、BFSI、IT・通信、小売・消費財、政府・公共財、ヘルスケア、メディア・娯楽、製造、その他に分類されます。BFSI部門では、日々の膨大なデータの生成と処理が行われています。このデータには、口座番号、取引パスワード、クレジットカード/デビットカードの詳細などの重要な情報が含まれており、高度なセキュリティと効果的なバックアップ対策の両方が求められます。データ回復力ソリューション・プロバイダーは、BFSI企業のデータのバックアップと回復を容易にし、ビジネス運営の中断のない流れを確保する上で重要な役割を果たしています。その結果、BFSI分野は、重要なデータのセキュリティに関する顧客の不安の高まりを背景に、データ回復力ソリューションの採用で主導権を握ると予測されています。

2022年の市場は北米が支配的。この地域には、大規模なITインフラを持つ大企業が多数存在します。これらの企業は、政府機関とともに、業務のセキュリティと継続性を確保するための堅牢なデータ回復力ソリューションを求めています。さらに、同地域はデジタル技術への依存度が高いため、サイバーセキュリティ上の大きな課題に直面しています。このため、企業はサイバー脅威やデータ侵害から保護するために、高度なデータ回復力ソリューションに投資するようになっています。

主要企業・市場シェア

主な参入企業は、Acronis International GmbH、Asigra Inc.、Open Text Corporation、CenturyLink、Commvault、IBM、Microsoft、NetApp、Quest Software Inc.、Unitrendsなど。市場のベンダーは、顧客ベースを拡大し、ライバルに対する競争力を獲得することに積極的に注力しています。そのため、M&A、提携、協業、新製品/技術開発など、さまざまな戦略的取り組みを進めています。以下は、そうした取り組みの一例。

2023年3月、IBMとCohesity, Inc.は、ハイブリッド・クラウド環境におけるデータ・セキュリティと耐障害性の強化に対する企業の差し迫った需要に取り組むための共同取り組みを発表しました。両社のデータ保護、サイバー回復力、データ管理機能を統合することで、IBMはIBM Storage Defenderソリューションを発表する予定です。このソリューションには、Cohesityのデータ保護機能が基本コンポーネントとして組み込まれています。

2023年10月、最先端のデータストレージ技術とサービスを提供するITのパイオニアであるピュア・ストレージ社は、コミットメントを導入することでエバーグリーン・ポートフォリオを強化しました。このコミットメントは、Evergreen//OneTM Storage as a Service (STaaS)およびEvergreen//FlexTMサブスクリプションを利用するお客様の電力およびラックスペース費用をカバーするものです。さらに、ピュア・ストレージは、電力とスペースの効率性、データ損失ゼロ、データ移行不要などの新たな保証を発表し、包括的なEvergreenポートフォリオ全体で柔軟なアップグレードと資金調達オプションを提供します。

【目次】

第1章 ITサービス市場 ITサービス市場 調査方法と調査範囲

1.1. 調査方法

1.2. 調査範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. Gvr内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章 ITサービス市場 ITサービス市場 エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメント別の展望

2.3. 競争に関する洞察

第3章 ITサービス市場 ITサービス市場 変数、トレンド、スコープ

3.1. 市場の系譜

3.2. 業界バリューチェーン分析

3.3. ITサービス市場 – 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.1.1. クラウドサービス需要の増加

3.3.1.2. 中小企業によるITサポートサービスへの投資の増加

3.3.1.3. ソーシャルメディアとサポートサービスの統合

3.3.2. 市場阻害要因分析

3.3.2.1. セキュリティとプライバシーへの懸念

3.3.3. 業界の課題

3.4. ビジネス環境ツールの分析 ITサービス市場

3.6.1. ポーターのファイブフォース分析

3.6.1.1. サプライヤーの交渉力

3.6.1.2. バイヤーの交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争上のライバル

3.6.2. ペッスル分析

3.6.2.1. 政治情勢

3.6.2.2. 経済情勢

3.6.2.3. 社会的ランドスケープ

3.6.2.4. テクノロジー

3.6.2.5. 環境的ランドスケープ

3.6.2.6. 法的環境

3.7. 経済メガトレンド分析

第4章. ITサービス市場 アプローチ推定とトレンド分析

4.1. ITサービス市場:アプローチ別 主要なポイント

4.2. ITサービス市場: アプローチ動向分析、2022年および2030年

4.3. リアクティブITサービス

4.3.1. 市場の推定と予測、2017年〜2030年(10億米ドル)

4.4. プロアクティブITサービス

4.4.1. 市場の推計と予測、2017年~2030年(10億米ドル)

第5章. ITサービス市場 タイプ別推定と動向分析

5.1. ITサービス市場:タイプ別 主要なポイント

5.2. ITサービス市場: タイプ別動向分析、2022年および2030年

5.3. 設計と実装

5.3.1. 市場の推定と予測、2017年〜2030年(10億米ドル)

5.4. 運用と保守

5.4.1. 市場の推計と予測、2017年~2030年(10億米ドル)

第6章. ITサービス市場 アプリケーションの推定と動向分析

6.1. ITサービス市場:アプリケーション別 主要課題

6.2. ITサービス市場: アプリケーション動向分析、2022年および2030年

6.3. システム&ネットワーク管理

6.3.1. 市場の推定と予測、2017年〜2030年(10億米ドル)

6.4. データ管理

6.4.1. 市場の推定と予測、2017年~2030年(10億米ドル)

6.5. アプリケーション管理

6.5.1. 市場の推定と予測、2017年~2030年(10億米ドル)

6.6. セキュリティ&コンプライアンス管理

6.6.1. 市場の推定と予測、2017年~2030年(10億米ドル)

6.7. その他

6.7.1. 市場の推定と予測、2017~2030年(USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-170-3

- 世界のチオプロピオン酸S-メチル市場

- トリフェニルメチルメルカプタンの世界市場

- ヨガウェアの世界市場規模調査、タイプ別(女性、男性、子供)、流通チャネル別(オンライン、オフライン)、地域別予測:2022-2032年

- ダージリンティーの世界市場

- MOCVD蒸着機市場:グローバル予測2025年-2031年

- ドアハンドルの中国市場:金属製ドアハンドル、プラスチック製ドアハンドル、その他のドアハンドル

- ヒュームエリミネーター市場:グローバル予測2025年-2031年

- 炭素繊維製折りたたみプロペラの世界及び日本市場2026年:種類別(標準型、プッシュ型)

- AI倉庫ロボットの世界及び日本市場2026年:種類別(ピッキングロボット、仕分けロボット、パレタイジングロボット)

- 流出油管理のグローバル市場規模調査:流出油の種類別(Tier 1流出油、Tier 2流出油、Tier 3流出油)、対応方法別(封じ込め回収、分散剤、現場燃焼、機械的回収、自然拡散促進)、流出環境別(海洋、陸上、沿岸、海洋、河川)、技術別(流出油分散剤、流出油回収システム、流出油検知・監視システム、流出油モデリング・シミュレーションソフトウェア)、地域別予測:2022-2032年

- 自走式農業用噴霧器市場:グローバル予測2025年-2031年

- プラチナリサイクルの世界市場2025:メーカー別、地域別、タイプ・用途別