| 世界の7セグメントディスプレイ市場は、2024年に107億米ドルと予測されており、2034年には190億米ドルに達する見込みです。主な成長因子として、スマートフォンやスマートウォッチなどのデバイスの普及が挙げられ、小型で低消費電力のディスプレイに対する需要が高まっています。また、自動車や医療機器においても、リアルタイムでの情報表示が求められています。 7セグメントディスプレイは主に数値表示に特化しており、視認性の向上やパーソナライゼーション、ナビゲーション機能の向上が求められています。特に自動車業界においては、インフォテインメントシステムや安全機能の強化に伴い、デジタルディスプレイの需要が増加しています。しかし、文字セットが限られているため、複雑なグラフィック表示には向かないことが課題です。 市場の動向としては、エネルギー効率が良く、視認性の高いLEDセブン・セグメント・ディスプレイが主流となっています。特に、薄型化が進むスマートフォンやウェアラブルデバイスにおいては、ディスプレイの小型化が重要なトレンドとなっています。自動車や医療分野では、高解像度のディスプレイが求められており、これに対応する技術の進歩が市場を後押ししています。 市場は共通陽極と共通陰極に分かれ、2024年には共通陽極が65億米ドルの収益を上げると予測されています。LEDディスプレイが市場の55.8%を占め、今後も成長が見込まれています。流通チャネル別では、間接販売が74億米ドルの収益を見込まれています。 地域別の市場展望では、北米が約26.4%の市場シェアを占め、特にスマートフォンやウェアラブルデバイスにおける需要が高いです。アジア太平洋地域では、中国、日本、韓国、インドが主要な市場となり、急速な技術導入が進んでいます。欧州市場も成長が見込まれており、特に産業オートメーションや医療機器への需要が高まっています。 主要企業としては、Asian Electronics、Avago Technologies、Broadcom Inc.、Everlight Electronics Co. Ltd.、Kingbright Electronic Co. Ltd.、LITE-ON Technology Corporationが挙げられ、これらの企業は研究開発や製品革新に力を入れて競争力を高めています。市場の成長においては、環境に優しい製品開発が重要視されており、企業は省エネルギーや持続可能性を重視した製品を展開しています。 今後の市場展望としては、2021年から2034年にかけての成長が期待され、さまざまな業界での利用が進むと予測されています。特に、民生用電子機器、産業機器、自動車、医療装置など、多岐にわたる分野での需要が見込まれています。 |

市場概要

世界の7セグメントディスプレイ市場規模は2024年に107億米ドルと推定。同市場は、2025年の113億米ドルから2034年には年平均成長率5.9%で190億米ドルまで成長する見込み。

スマートフォンやその他の画面付き携帯装置の増加により、通知や時刻表示などに小型で低消費電力の7セグメントディスプレイの需要が生じています。小型7セグメントディスプレイは、スマートウォッチやフィットネスウォッチなどの装置に使用され、小さなフォームファクターで重要な情報を表示します。

さらに、視認性の向上、パーソナライゼーション、ナビゲーションや車両診断などの高度な機能の組み込みを目的とした、自動車ダッシュボードにおけるデジタル・ディスプレイの需要の高まり。インフォテインメント・システムは、7セグメント・ディスプレイを使ってマルチメディア、気候設定、車両設定を表示し、ドライバーと同乗者の快適性を高めます。主要なプロセス・パラメータ、装置の状態、アラームをリアルタイムで表示し、プロセスの効率と安全性を最大化することができます。医療施設や医療機関で、バイタルサイン、患者データ、治療パラメータを表示し、診断や患者のケアを行うための医療機器に不可欠なもの。診断装置では、検査結果、測定値、動作状態を明確かつ正確に表示するために、7セグメントディスプレイを活用しています。

7セグメントディスプレイは、より汎用的なディスプレイ技術に比べ、主に数値表示であり、文字セットも限られています。そのため、複雑なグラフィックや多言語サポートを必要とするアプリケーションでの使用には制限があります。電子装置の小型化が進むにつれて、ディスプレイの小型化が求められています。従来の7セグメントディスプレイは、読みやすさを損なうことなく小型化の要件を満たすのに苦労する可能性があります。

7セグメントディスプレイ市場の動向

7セグメントディスプレイ市場は、エネルギー効率が高く、堅牢で、視認しやすいディスプレイ装置に対する高い需要により、驚異的な成長を遂げています。LEDセブン・セグメント・ディスプレイは、一般的なLEDディスプレイやLCDディスプレイに比べて高性能であるため、最も広く使用されています。電子機器の薄型化・小型化に伴い、特にスマートフォン、ウェアラブル機器、IoT機器では、7セグメントディスプレイの薄型化・小型化の傾向が強まっています。7セグメント・ディスプレイは、時間、通知、センサー出力などの重要な情報を表示するスマート製品に採用され、機能性と使いやすさが向上しています。

さらに、自動車、医療、産業機器業界では、ミッションクリティカルな用途でより鮮明な画像が求められるため、より高解像度の7セグメントディスプレイの需要が増加しています。この傾向は、先進的で電力効率に優れたディスプレイ技術をさまざまな製品やシステムに組み込むという全体的な動きと一致しており、消費者や業界の需要の変化に対応できる強力な市場となっています。

7セグメントディスプレイ市場分析

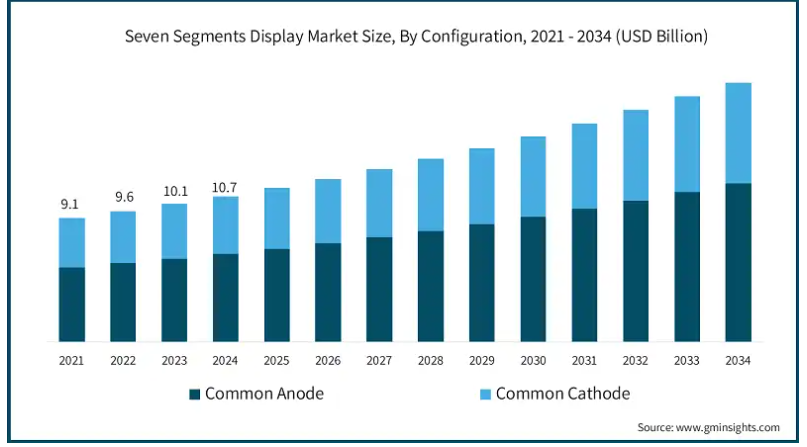

構成に基づき、市場は共通陽極と共通陰極に区分。2024年、共通陽極セグメントは65億米ドルの収益を上げ、予測期間中のCAGRは約6.1%で成長する見込み。

共通陽極ディスプレイは、論理回路、マイクロコントローラ、ICとのインターフェイスが容易であるため、デジタル電子機器の世界では明らかに好まれています。

さらに、一般的な陽極ディスプレイは、効率と輝度制御に関して管理が容易です。変更可能な輝度レベルを必要とするアプリケーションでは、パルス幅変調(PWM)技術を使用することで、単一セグメントまたはディスプレイ全体の輝度を変調することが可能です。ドライバ回路が各セグメントからグランドに電流をシンクする必要があるアプリケーションでは、コモンカソードディスプレイが最適です。この構成により、大電流と高電圧レベルをシンクする必要のあるドライバー回路の設計が簡素化されます。

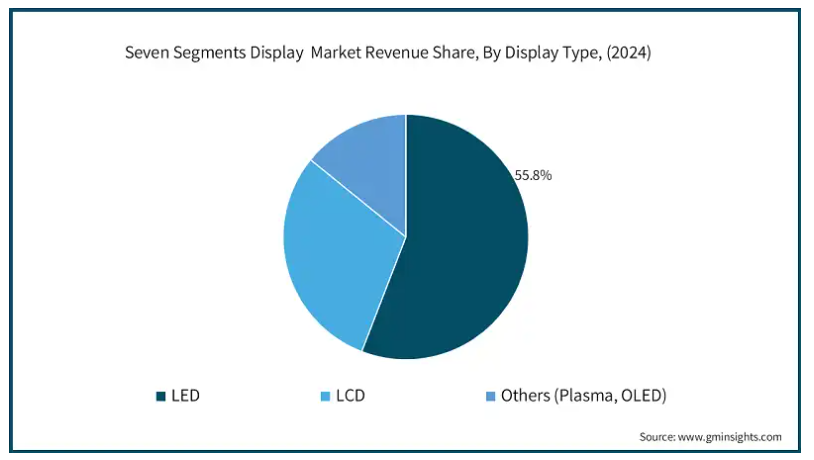

ディスプレイの種類別では、LED、LCD、その他(プラズマ、OLED)に分類。2024年には、LEDセグメントが55.8%以上を占め、2034年まで6.2%の成長率が見込まれています。

ディスプレイ産業におけるLEDディスプレイの規模は、堅牢でエネルギー効率に優れたディスプレイ・オプションのニーズがますます高まっているため、活況を呈しています。LED7セグメントディスプレイは、そのコンパクトなサイズ、低消費電力、高品質の画像を生成する能力により、多様なアプリケーションで拡張ポータビリティを見つけます。自動車、電子機器、医療装置、産業機械分野では、製品の保守性とユーザー満足度を高めるためにLEDが採用されています。

さらに、スマートフォンと相まってIoTやウェアラブル技術の市場が拡大していることも、小型7セグメントLEDディスプレイの成長を後押ししています。技術の進歩に伴い、消費者の嗜好も従来のディスプレイから、コンテンツの詳細とともに表示される画像の質を高める超高精細LEDディスプレイへとシフトしています。このような進展は、LEDディスプレイが電子装置やシステムの将来の成長にプラスの影響を与え、さまざまな分野に無限の可能性をもたらすと信じる動機となっています。

流通チャネルに基づき、7セグメントディスプレイ市場は直接および間接にセグメント化。2024年、間接部門は74億米ドルの収益を上げ、予測期間中の年平均成長率は約5.7%と予想。

7セグメントディスプレイ市場の間接セグメントには、現在使用されていないがシステムの動作に不可欠な機能を持つディスプレイ部品が含まれます。統合ドライバ、コントローラ、インターフェイス回路、その他のサポート部品など、7セグメントディスプレイがさまざまな用途で適切に機能するためのその他の要素は、ディスプレイユニットの間接的な部分と見なされます。このセグメントの成長は、民生用電子機器や車載、医療、産業用装置において、洗練された高品質のディスプレイに対する需要が増加していることと一致しています。

2024年、北米は7セグメントディスプレイ市場の世界シェアの約26.4%を占め、同年の売上高は約28億米ドル。同地域は、スマートフォン、スマートウォッチ、フィットネストラッカー、その他の携帯機器に使用される小型でエネルギー効率の高いディスプレイ技術が急速に成長しており、家電製品の需要が高いため。アメリカは、スマートフォンやウェアラブル機器の使用量が最も多く、時間、通知、ステータス表示用に小型でエネルギー効率の高い7セグメントディスプレイの使用が必要です。この地域では、家電製品の需要が高いため、スマートフォン、スマートウォッチ、フィットネストラッカー、その他の携帯機器に使用される小型でエネルギー効率の高いディスプレイ技術が急速に普及しています。

アジア太平洋地域は、主要4カ国のスマート装置、電子機器製造、技術の導入においてリーダー的存在となっています: 中国、日本、韓国、インド。これらの国々は、電子機器、自動車、産業分野で優位を占めているため、LEDベースの7セグメントディスプレイなどの先端技術に対する需要がますます高まっています。IoT、都市化、スマートウェアラブル装置、オートメーションの急速な成長により、7セグメントディスプレイ市場はさらに拡大すると予測されています。

欧州市場は、特に産業オートメーション、医療機器、自動車技術向けの7セグメントディスプレイの用途で成長が見られます。ドイツ、英国、フランスは先進的なディスプレイ技術の導入の先陣を切っており、機械、自動車、電子機器に使用される現代的で高解像度、エネルギー効率の高いデジタル装置への需要がますます高まっています。さらに、IoTソリューションとコネクテッドオートメーション技術が他のスマート装置に統合され、大陸全体にコネクテッドシステムが普及したことで、7セグメントディスプレイの統合ニーズがさらに加速しています。

主要企業・市場シェア

7セグメントディスプレイ市場シェア

7セグメントディスプレイ市場の上位6社には、Asian Electronics、Avago Technologies、Broadcom Inc.、Everlight Electronics Co. Ltd.、Kingbright Electronic Co. Ltd.、LITE-ON Technology Corporationの6社。

各社は競争力を高めるため、研究開発や製品革新に絶えず資金を投入しています。例えば、LITE-ON Technology Corporationはディスプレイの輝度と解像度を高めることに注力しており、Everlight Electronics Co. Ltd.は、持続可能で長持ちするディスプレイ技術へのニーズの高まりをターゲットとした省エネソリューションを開発しています。

市場の一部のプレーヤーは、持続可能で環境に優しい代替製品を採用し、事業を継続しています。例えば、Asian Electronicsは、環境にやさしく持続可能という新しいトレンドに合わせて、二酸化炭素排出量の少ない省エネルギー7セグメントディスプレイの開発を目標としています。同様に、Avago Technologiesは、環境への配慮を重視した低消費電力の高性能7セグメントディスプレイを開発し、より環境に優しい製品に対する市場の需要を満たそうとしています。

7セグメントディスプレイ市場の企業

7セグメントディスプレイ業界で事業を展開している主な企業は以下の通り:

Asian Electronics

Avago Technologies

Broadcom Inc.

Everlight Electronics Co. Ltd.

Kingbright Electronic Co. Ltd.

LITE-ON Technology Corporation

Lumex Inc.

Maxim Integrated Products Inc.

NEC Corporation

Nichia Corporation

OSRAM

Panasonic Corporation

Sharp Corporation

Texas Instruments Inc.

Vishay Intertechnology Inc.

Vago TechnologiesとBroadcom Inc.は、世界の7セグメントディスプレイ業界における足場を固めるため、合併やその他の戦略的提携を進めています。例えば、LSI Corporation の買収により Broadcom Inc.の傘下となった Avago Technologies は、製品ラインナップの多様化とディスプレイ技術業界における地位の強化を図るため、長期にわたって複数の企業を買収してきました。LSIの買収により、アバゴはディスプレイと半導体におけるLSIのイノベーションを活用することができ、その結果、世界中で7セグメントのディスプレイ事業をさらに拡大することができました。

Broadcom Inc.も同様に、製品範囲を拡大するために積極的に買収を進めています。Broadcom は、買収した新技術を 7 セグメント ディスプレイ製品に組み込み、エネルギー効率と全体的な性能を向上させる予定です。このようなアプローチにより、ダイナミックに変化する国際的な舞台での競争に遅れを取らないようにしています。

7セグメントディスプレイ業界ニュース

2024年5月、BenQはハイエンドのCOGアクティブマトリクスMini LEDディスプレイ「MOBIUZ EX321UX」を日本で発売。このモニターは、α-MLED技術ブランドのBOEの31.5インチディスプレイを採用し、ローカルディミング、超高輝度、高コントラスト比、広色域をカバーする先進的なCOG AM MLEDを搭載。このモニターは、視聴体験を一変させることを目的としています。

2024年6月、AUO Corporationは、Acerのカーボンニュートラル・ノートパソコン向けに、完全にグリーンエネルギーで駆動するディスプレイを製造しました。これは、R&Dバリューチェーンの統合によるカーボン削減という事業目標に向けて、デジタルとグリーンイノベーションを活用しようとする取り組みです。

2023年7月、OPTO PLUS LED Corp.は、中央が空洞のリングディスプレイを発売しました。この製品リリースは標準製品向けで、発光色は標準製品のカスタマイズプロセスで調整できます。

この7セグメントディスプレイ市場調査レポートには、2021年から2034年までの収益(億米ドル)(百万米ドル)単位での予測&予測とともに、以下のセグメントについて業界を詳細にカバーしています:

市場, 構成別

共通陽極

共通陰極

市場:ディスプレイ種類別

LED

LCD

その他(プラズマ、OLED)

アプリケーション別市場

デジタル時計

電卓

腕時計

スピードメーター

自動車走行距離計

その他(電波インジケーターなど)

市場, エンドユーザー別

電子機器

産業用アプリケーション

自動車

医療装置

その他(航空宇宙など)

市場, 流通チャネル別

直接

間接

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.4.2.1 市場定義

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021-2034年

第3章 産業インサイト

3.1 業界エコシステム分析

3.2 サプライヤーの状況

3.3 価格分析

3.4 技術とイノベーションの展望

3.5 主要ニュース&イニシアティブ

3.6 規制の状況

3.7 メーカー

3.8 ディストリビューター

3.9 小売業者

3.10 影響力

3.10.1 成長促進要因

3.10.1.1 家電市場の成長

3.10.1.2 成長する自動車産業

3.10.1.3 産業オートメーションの増加

3.10.1.4 医療装置の製造活動の成長

3.10.2 業界の落とし穴と課題

3.10.2.1 限られたディスプレイの柔軟性

3.10.2.2 小型化の要求

3.11 成長可能性分析

3.12 消費者行動分析

3.13 ポーター分析

3.14 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年 コンフィギュレーション別市場予測(億米ドル)(百万米ドル)

5.1 主要トレンド

5.2 共通陽極

5.3 共通正極

第6章 2021~2034年ディスプレイ種類別市場予測・展望(億米ドル) (百万米ドル) (百台

6.1 主要動向

6.2 LED

6.3 LCD

6.4 その他(プラズマ、OLED)

第7章 2021-2034年用途別市場規模予測(億米ドル)(百万米ドル)

7.1 主要動向

7.2 デジタル時計

7.3 電卓

7.4 腕時計

7.5 スピードメーター

7.6 自動車用走行距離計

7.7 その他(電波インジケーターなど)

第8章 2021~2034年 エンドユーザー別市場規模予測(億米ドル)(百万米ドル)

8.1 主要動向

8.2 民生用電子機器

8.3 産業用途

8.4 自動車

8.5 医療装置

8.6 その他(航空宇宙など)

第9章 2021〜2034年流通チャネル別市場予測(億米ドル)(百万米ドル)

9.1 主要動向

9.2 直接販売

9.3 間接

第10章 2021-2034年地域別市場規模予測(億米ドル)(百万米ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 ロシア

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 韓国

10.4.5 オーストラリア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.6 MEA

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Asian Electronics

11.2 Avago Technologies

11.3 Broadcom Inc.

11.4 Everlight Electronics Co. Ltd.

11.5 Kingbright Electronic Co. Ltd.

11.6 LITE-ON Technology Corporation

11.7 Lumex Inc.

11.8 Maxim Integrated Products Inc.

11.9 NEC Corporation

11.10 Nichia Corporation

11.11 OSRAM

11.12 Panasonic Corporation

11.13 Sharp Corporation

11.14 Texas Instruments Inc.

11.15 Vishay Intertechnology Inc.

…

【本レポートのお問い合わせ先】

レポートコード:GMI10428

- 力感応抵抗センサー:グローバル主要企業の市場シェア2026年(シャントモード、スルーモード)

- 世界のプロテイン市場(2025 – 2032):種類別、形態別、流通チャネル別、用途別、エンドユーザー別、地域別分析レポート

- 顔面美容の世界市場規模は2032年までにCAGR 11.6%で拡大する見通し

- フレキシブルダイカット蓋の世界市場2025:種類別(紙ダイカット蓋、プラスチック(PET)ダイカット蓋、アルミニウムダイカット蓋)、用途別分析

- 睡眠モニタリングパッド:グローバル主要企業の市場シェア2026年(1人用モニタリングマット、2人用ゾーン分けモニタリングマット)

- Modbus RTU ディスプレイ市場2025年(世界主要地域と日本市場規模を掲載):LCD、LED、OLED

- ミシンと刺繍機の中国市場:ミシン、刺繍ミシン

- 自動車電動化のグローバル市場規模調査、製品別(スタートストップ、PTC、EPS、電動エアコン、ISG、スターターモーター、オルタネーター、アクチュエーター、電動ポンプ-真空、オイル&ウォーター)、48V、ICE、BEV、HEV、PHEV、車両タイプ別、地域別予測 2022-2032

- エチレンカーボネート

- 世界の明晰夢誘導デバイス市場規模/シェア/動向分析レポート(2025年~2033年):個人利用、治療用

- デジタル病理学の世界市場規模は2033年までにCAGR 12.9%で拡大する見通し

- 天然抗菌剤市場2025年(世界主要地域と日本市場規模を掲載):植物エキス、植物由来成分、その他