| ダイレクトデジタル制御システム(DDC)の世界市場は、2024年に64億米ドルに達し、2025年から2034年にかけて年平均成長率6.1%で成長する見込みです。この成長は、スマートビルディング技術の普及、都市化や工業化の進展によるものです。特に、インテリジェントインフラに対する需要の高まりがDDCシステムの導入を促進しています。DDCシステムは、HVAC(暖房・換気・空調)、照明、エネルギー管理を自動化し、運用効率と居住者の快適性、持続可能性を向上させます。また、スマートホーム市場も拡大しており、2024年には1,543億米ドルから2029年には2,506億米ドルに成長すると予測されています。 特にインドや中南米、アフリカの新興市場では、都市の成長とともにインテリジェントな制御システムへの需要が高まっています。インドの住宅需要は2036年までに9,300万戸に達するとされ、DDCシステムの重要性が増しています。しかし、トランプ政権下の関税政策がDDC市場に影響を与え、特に電子部品の輸入コストが上昇しました。これにより、DDCメーカーはコストを顧客に転嫁せざるを得ず、サプライチェーンの不安定性が進行しました。しかし、この状況は現地調達や国内製造の促進、技術革新の基盤を整えるきっかけにもなりました。 市場では、DDCシステムがスタンドアロンからIoTやクラウドとの統合へと移行しており、データのリアルタイム分析や予知保全が可能になっています。これにより、特に商業施設では効率的なエネルギー管理が求められています。また、既存のビルの改修に特化したDDCシステムも人気で、コスト効率の良いモジュール設計が特徴です。ハードウェア、ソフトウェア、サービスの3つの分野に分けられ、特にハードウェアの需要は高まっています。 ハードウェア市場は2024年に42億米ドルに達し、DDCシステムの中核要素として商業施設や家庭用施設での設置が増加しています。ソフトウェア市場は年平均成長率8%で成長が見込まれ、予測分析や遠隔監視のニーズが高まっています。商業ビルセグメントは、エネルギー効率や運転効率を向上させるため、DDCシステムの導入が進んでいます。 地域別では、アメリカがDDC市場で19億米ドルを占め、商業施設での採用が進んでいます。ドイツは年平均成長率4.8%、中国は8%の成長が予測されており、特に中国ではスマートシティ構想の影響が顕著です。日本市場は2034年に5億860万米ドルに達すると予測され、高度な技術導入率が特徴です。韓国では年平均成長率7.6%で成長し、スマートビルディングに対する政府の支援が成長を後押ししています。 直接デジタル制御システム市場では、Honeywell International Inc.、Johnson Controls Inc.、Azbil Corporation、Schneider Electricが主要企業として34.8%の市場シェアを持っています。これらの企業は、技術革新や市場拡大に向けた戦略を展開し、特に新興市場において競争力を強化しています。 |

市場概要

ダイレクトデジタル制御システムの世界市場規模は2024年に64億米ドルとなり、2025年から2034年にかけて年平均成長率6.1%で成長すると予測されています。直接デジタル制御システム産業の成長は、スマートビルディング技術の採用増加、急速な都市化と工業化に起因しています。

インテリジェントでスマートなインフラに対する需要の高まりが、直接デジタル制御(DDC)システムなどのスマートビル技術の採用を加速しています。DDCシステムは、HVAC、照明、エネルギー運用を制御し、運用効率、居住者の快適性、持続可能性を向上させます。Statistaによると、スマートホーム市場は2024年の1,543億米ドルから2029年には2,506億米ドルに増加すると予測されており、これはスマートビルソリューションに対する旺盛な需要を反映しています。IoT、AI、クラウドプラットフォームのサポートにより、DDCシステムは既存の建物や新しい建物に後付けされ、リアルタイムの監視、予測分析、統合されたビル管理を可能にしています。

ダイレクト・デジタル・コントロール(DDC)システム・メーカーは、インテリジェントなインフラストラクチャーと持続可能なビル管理の需要が高まり続ける中、リアルタイムのエネルギー最適化と予知保全を可能にする、スマートビルディングに合わせたAI統合型IoT対応制御ソリューションを開発すべきです。

特にインド、中南米、アフリカの新興地域では、都市の拡大と産業の成長が加速しており、インテリジェントな制御システムと組み合わせた高度なインフラに対する需要が高まっています。ダイレクト・デジタル・コントロール(DDC)システムは、エネルギーの最適化、手作業の削減、シームレスな自動化を実現するため、大規模施設に広く導入されています。インド不動産開発業者協会連合会(CREDAI)によると、インドの住宅需要は2036年までに9,300万戸に増加すると予想されています。この成長は、拡張可能でエネルギー効率の高いビル管理システムに対する要求が高まっていることを示しており、DDCは将来を見据えた都市インフラの重要な推進力となっています。

ダイレクト・デジタル・コントロール(DDC)システム・メーカーは、都市化と工業化が加速する中、増大する住宅ニーズに対応し、スマートビルディング管理を実現するために、新興国の大規模インフラプロジェクトに特化した拡張性のある省エネオートメーション・ソリューションを開発する必要があります。

直接デジタル制御システムの市場は、トランプ政権下の関税政策によって大きく混乱し、特に中国、EU、カナダからの必須電子部品、安全な通信モジュール、組み込み制御ハードウェアの輸入に影響を与えました。これらの関税はアメリカに拠点を置くDDCメーカーの製造コストを大幅に上昇させ、企業は商業施設や公共施設の顧客にコスト上昇を転嫁せざるを得ませんでした。また、サプライチェーンの不安定性により、特に大規模インフラやスマートシティアプリケーション向けの高精度制御システムの展開に遅れが生じるスケジュールが早まりました。しかし、これらの課題は、現地調達への戦略的シフト、国内製造への投資、組み込み制御技術の研究開発に拍車をかけ、アメリカのDDC市場における自立性の向上と長期的な技術革新の基盤を整えました。

直接デジタル制御システム市場の動向

DDCシステムは、スタンドアロン制御からIoTやクラウドインフラとの統合へと移行しつつあり、これによりデータのリアルタイム分析、遠隔監視、予知保全が容易になります。IoTとの統合により、特にスマートビルディングではエネルギーの最適化と意思決定の迅速化が促進されます。この変革により、商業施設や産業施設では、オープンなプロトコル、サイバーセキュリティの強化、スケーラブルなアーキテクチャに対する需要が高まっています。

市場需要の高まりは、既存のビルシステムを高度なDDC技術で改修することにも起因しています。ヨーロッパや北米などの地域では、老朽化したインフラがエネルギー規制や持続可能性のニーズに対応するためにデジタル化されつつあります。レトロフィットに特化したDDCシステムは、モジュール設計でコスト効率が高く、既存のインフラに統合できるため、人気が高まっています。

直接デジタル制御システム市場の分析

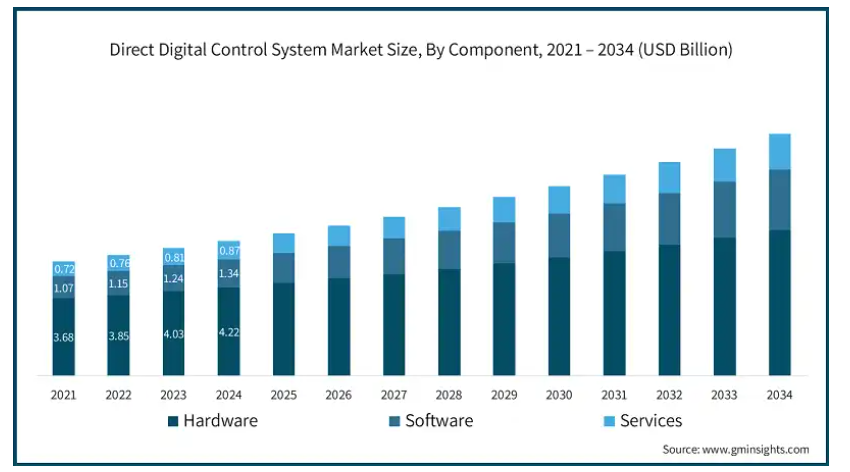

コンポーネントに基づき、市場はハードウェア、ソフトウェア、サービスに区分されます。

ハードウェア分野の2024年市場規模は42億米ドル。コントローラ、センサー、アクチュエータなどのハードウェアコンポーネントは、DDCシステムの中核要素であり、圧倒的な市場シェアに貢献。商業施設、家庭用施設、産業施設における新築ビルへの設置やビルオートメーションシステムの改修が増加しているため、高度なハードウェアの需要が増加しています。世界中でスマートビルやインフラプロジェクトが増加するにつれ、リアルタイムの監視、自動化、エネルギー管理を可能にする効率的で信頼性の高いハードウェアの需要も増加します。

ソフトウェア分野は、年平均成長率8%で成長する見込みです。DDCシステムは、相互運用性とエネルギーの最適化を後押しする予測分析の利用の増加に適応しています。ソフトウェアソリューションは、高度な制御アルゴリズム、分析、クラウドベースのシステムを実装するためにDDCシステムに使用されています。使いやすいインターフェイス、モバイルアプリ接続、リアルタイムレポートによる遠隔監視システムの要件が、DDCシステムにおけるソフトウェアの成長に拍車をかけています。

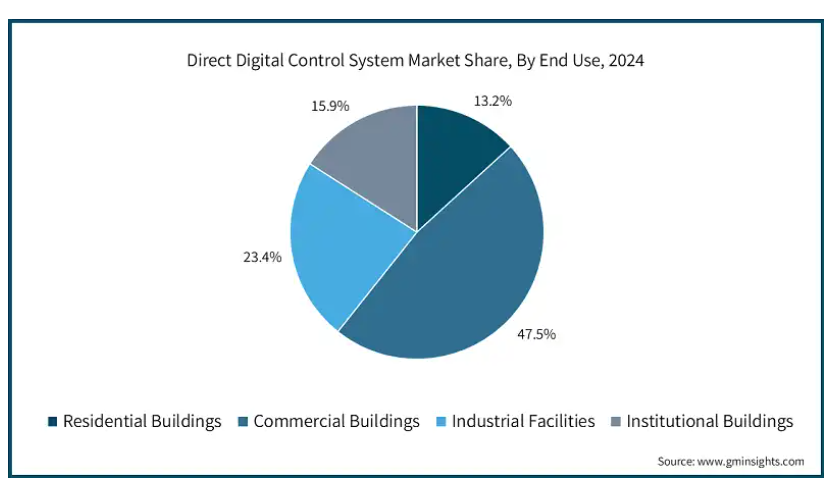

エンドユーザー別では、直接デジタル制御システム市場は、家庭用ビル、商業用ビル、産業施設、施設用ビルに分類されます。

商業ビルセグメントは、エネルギー使用量が多く、インフラが複雑で、コンプライアンス上の問題があるため、2024年の市場シェアは47.5%で市場を支配。オフィスビル、ショッピングモール、ホテル、空港などでは、運転効率と居住者の快適性を高めるため、暖房、換気、空調、照明、エネルギー管理を調整・自動化するDDCシステムの導入が進んでいます。商業ビルは規模が大きく、設備が集中しているため、DDCはコスト効率が高く効果的です。

家庭用ビルディング分野は、スマートホームシステムの採用の増加、エネルギー効率の高いソリューションに対する政府の政策支援、持続可能な生活に対する消費者の意識の高まりにより、予測期間中にCAGR 7.6%を記録する見込みです。都市化が進むにつれ、電力管理、快適性制御、セキュリティ強化のためにDDCシステムを装備する住宅が増えており、この分野の成長を牽引しています。

ダイレクト・デジタル・コントロール・システム市場は、用途別にHVAC制御、照明制御、産業オートメーション、エネルギー管理システム(EMS)、その他に区分されます。

HVAC制御セグメントの2024年の市場規模は30億米ドル。HVAC制御セグメントの2024年の市場規模は30億米ドル。HVAC制御分野が市場を支配しているのは、建物のエネルギー使用と居住者の快適性において重要であるため。暖房、換気、空調システムは、商業ビルや家庭用ビルで大きなエネルギー消費を占めているため、DDCシステムは、HVAC機能を自動制御し、エネルギーの無駄をなくし、均一な室内空気品質を確保するために広く使用されています。

エネルギー管理システム(EMS)市場は、エネルギーユーティリティと二酸化炭素排出に対する意識の高まりから、7.8%の成長が見込まれています。組織や政府が持続可能性を提唱する中、企業はエネルギー管理の改善と運用コストの削減を促進するソリューションを求めています。DDCと統合されたEMSは、エネルギー使用量を監視し、無駄を最小限に抑え、エネルギー規制へのコンプライアンスを維持するため、商業、工業、施設ビルなどの産業での採用に拍車をかけています。

アメリカの直接デジタル制御システム市場の2024年の市場規模は19億米ドル。アメリカが市場を席巻したのは、商業施設、産業施設、工業用ビルにDDCが広く採用されたため。エネルギー効率に関する厳しい規制基準、先進的なビル自動化基準、インフラ基盤の整備が需要を後押し。また、古い建物の改修用途が重視されていることや、大手企業が優位を占めていることも、安定した市場成長の維持に役立っています。

ドイツ市場の年平均成長率は4.8%と予測。ドイツの成長の原動力は、省エネルギーとスマートインフラへの強い関心です。政府によるグリーンビルディングへの取り組みやEUのエネルギー指令が、商業・産業用途でのDDCシステムの利用を促進しています。しかし、市場の成熟度と高い設置コストが全体の成長率を妨げる可能性があります。

中国の直接デジタル制御システム産業は、予測期間中に年平均成長率8%で成長する見込み。中国は、急速な都市化、スマートシティ構想、産業オートメーションへの投資の増加により、堅調な成長を遂げています。持続可能な都市化と新しいインフラを目指す政府の計画が、特に公共施設や商業施設でのDDCシステムの導入を後押ししています。また、大規模な建設パイプラインと人件費の上昇も自動化を促進しています。

日本の直接デジタル制御システム市場は、2034年に5億860万米ドルに達すると予測。日本市場は、老朽化した建物のアップグレードや、エネルギー効率の高い施設への国全体の推進により、着実に拡大しています。日本市場は、特に公共施設や医療施設において、高い技術導入率と耐災害性、自動化されたビルシステムに重点を置いていることが利点となっています。

韓国市場は予測期間中に年平均成長率7.6%で成長すると推定。韓国のDDC市場が急成長しているのは、スマートビルディングとデジタル化された産業プロセスに対する政府の支援によるものです。都市の高密度地域、最先端のITインフラ、商業用不動産におけるエネルギー管理の必要性が主な成長促進要因です。DDCとIoTおよびAIの統合は、特にソウルの技術主導型複合施設でますます人気を集めています。

主要企業・市場シェア

直接デジタル制御システム市場シェア

ダイレクト・デジタル・コントロール・システム市場は、国内企業だけでなく老舗のグローバル企業も存在し、競争が激しい。主要4社の市場シェアは、Honeywell International Inc.、Johnson Controls Inc.、Azbil Corporation、Schneider Electricで、合計34.8%を占めています。これらの企業は、高度な技術、確立された販売網、ビルディングオートメーションにおける能力などのポートフォリオを駆使して、リーダーシップを維持し、発展途上の市場で存在感を深めています。

この業界には、市場リーダーのほかに、地域の規制や建築基準に合わせてカスタマイズされたDDCソリューションを提供する、地域やニッチのプレーヤーが混在しています。これらの小規模プレーヤーは、特に新興市場において、価格、サービスの柔軟性、製品のカスタマイズ性で競争しています。システムインテグレーターや地域の販売代理店との戦略的パートナーシップは、これらの企業の市場拡大に役立っています。

競争環境は絶え間ないイノベーションによって形成されており、業界大手はAI、IoT、クラウドプラットフォームをDDCシステムに統合するための研究開発に多額の投資を行っています。M&Aやパートナーシップは、技術力を強化し、未開拓の地域に参入するための一般的なアプローチです。

ハネウェルは、直接デジタル制御(DDC)システム市場で強力な存在感を示す、ビルの制御と自動化の世界的リーダーです。HVAC制御、エネルギー管理、産業オートメーションにおける強みを活かし、ハネウェルは商業用、施設用、産業用アプリケーション向けに完全に統合されたDDCソリューションを提供しています。ハネウェルの強みは、多様な製品ポートフォリオ、広範な販売網、クラウドベースのアナリティクスやIoT統合などの洗練されたソフトウェア・アプリケーションにあり、新興国や発展途上国に選ばれるベンダーとなっています。

シュナイダーエレクトリックは、エネルギー効率、持続可能性、スマートビルディング技術に重点を置くDDC市場の大手企業です。シュナイダーのEcoStruxureプラットフォームは、リアルタイムの監視と制御のためにビル管理システムと統合できる拡張性と相互運用性のあるDDCシステムを提供します。技術革新に重点を置き、高成長市場と先進国市場で大きな存在感を示し、インフラとエネルギー領域で価値あるパートナーシップを築いているシュナイダーは、インテリジェント・ビルディング・オートメーションの未来を形作る一流の大企業です。

直接デジタル制御システム市場の企業

ダイレクト・デジタル・コントロール・システム業界の上位4社は以下の通り:

Honeywell International Inc.

Johnson Controls Inc.

Azbil Corporation

Schneider Electric

直接デジタル制御システム業界ニュース

2024年8月、ハネウェルとシスコは、建物のエネルギー消費を最小限に抑え、生産性と快適性のために室内環境を最大化する人工知能(AI)と自動化ソリューションを導入するための戦略的パートナーシップを締結。

2024年3月、マヒンドラ・グループとジョンソン・コントロールズは、インドの商業ビル、都市住宅用ビル、公共ビルの脱炭素化を目指すネット・ゼロ・ビルディング・イニシアチブを共同で発表しました。このイニシアチブでは、スマートで持続可能なビルの導入を加速します。

この調査レポートは、ダイレクトデジタル制御システム市場を詳細に調査し、2021年から2034年にかけての収益(億米ドル)を予測・推計しています:

市場, コンポーネント別

ハードウェア

コントローラ

センサー

アクチュエータ

入出力モジュール

その他

ソフトウェア

制御アルゴリズム

インターフェース&可視化ツール

データ分析ソフトウェア

その他

サービス内容

インストールと統合

メンテナンスとサポート

コンサルティング&トレーニング

市場, アプリケーション別

HVAC制御

照明制御

産業オートメーション

エネルギー管理システム(EMS)

その他

エンドユーザー別市場

家庭用ビル

商業ビル

オフィススペース

小売店舗

ホスピタリティ

産業施設

製造工場

倉庫

公共施設

病院

学校

官公庁ビル

上記の情報は、以下の地域および国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 トランプ政権の関税分析

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 産業への影響

3.2.2.1 供給サイドへの影響

3.2.2.1.1の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 影響力

3.3.1 成長ドライバー

3.3.1.1 スマートビルディング技術の採用増加

3.3.1.2 急速な都市化と工業化

3.3.1.3 エネルギー効率に対する需要の高まり

3.3.1.4 インフラの老朽化と改修需要

3.3.1.5 オートメーションと制御システムの技術進歩

3.3.2 業界の落とし穴と課題

3.3.2.1 高い初期設置コスト

3.3.2.2 統合の複雑さ

3.4 成長可能性分析

3.5 技術とイノベーションの展望

3.6 主要ニュースと取り組み

3.7 将来の市場動向

3.8 ポーター分析

3.9 PESTEL分析

3.10 規制情勢

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 コンポーネント別市場推定・予測(億米ドル)

5.1 主要動向

5.2 ハードウェア

5.2.1 コントローラ

5.2.2 センサー

5.2.3 アクチュエーター

5.2.4 入出力モジュール

5.2.5 その他

5.3 ソフトウェア

5.3.1 制御アルゴリズム

5.3.2 インタフェース&可視化ツール

5.3.3 データ分析ソフトウェア

5.3.4 その他

5.4 サービス

5.4.1 設置と統合

5.4.2 メンテナンス&サポート

5.4.3 コンサルティング&トレーニング

第6章 2021〜2034年、アプリケーション別市場予測(億米ドル)

6.1 主要動向

6.2 HVAC制御

6.3 照明制御

6.4 産業オートメーション

6.5 エネルギー管理システム(EMS)

6.6 その他

第7章 2021〜2034年 エンドユーザー別市場予測(億米ドル)

7.1 主要動向

7.2 家庭用ビル

7.3 商業ビル

7.3.1 オフィススペース

7.3.2 小売店舗

7.3.3 ホスピタリティ

7.4 工業施設

7.4.1 製造工場

7.4.2 倉庫

7.5 施設

7.5.1 病院

7.5.2 学校

7.5.3 政府機関

第8章 2021〜2034年地域別市場予測(億米ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Allison Mechanical, Inc.

9.2 Arvin Air Systems

9.3 Azbil Corporation

9.4 Computrols, Inc.

9.5 DEOS AG

9.6 Honeywell International Inc.

9.7 Innotech

9.8 Johnson Controls Inc.

9.9 KMC Controls

9.10 Lennox International Inc.

9.11 Mason & Barry

9.12 Matrix HG, Inc.

9.13 Mitsubishi Electric Corporation

9.14 Schneider Electric

9.15 Siemens

9.16 Winona Heating & Ventilating

9.17 WODFA Company

…

【本レポートのお問い合わせ先】

レポートコード:GMI13871

- 5軸ウォータージェット切断機の世界及び日本市場2026年:種類別(加圧水ジェット切断機、研磨剤混合水ジェット切断機)

- 世界の硫酸キニーネ市場

- 世界のEMIシールド市場(2025 – 2032):材料別、方式別、周波数帯別、種類別分析レポート

- 乳製品酵素市場:グローバル予測2025年-2031年

- 世界の空洞型コンクリートブロック市場規模・予測:種類別(割肌仕上げ、滑面仕上げ)、用途別(建設、不動産、インフラ、製造、その他)、地域別予測(2026年~2035年)

- シュリンク&ストレッチスリーブラベルのグローバル市場規模調査、素材別(PVC、PET-G、PE、OPS)、タイプ別(シュリンクスリーブ、ストレッチスリーブ)、装飾タイプ別(ホットフォイル、コールドフォイル)、最終用途別(食品、ソフトドリンク、アルコール飲料、パーソナルケア&化粧品、ヘルスケア)および地域別予測、2022-2032年

- 世界のコレステリック液晶市場

- 世界の自動車用レーダー市場(~2032):レンジ別、車種別、周波数別、EV種類別、搭載別、用途別、地域別分析レポート

- データヒストリの世界市場規模調査、用途別(生産追跡、環境監査、資産パフォーマンス管理、GRC管理)、コンポーネント別(ソフトウェア/ツール、サービス)、展開形態別、組織規模別、エンドユーザー別、地域別予測:2022-2032年

- 特殊ガラス繊維織物の世界及び日本市場2026年:種類別(電子用ガラス繊維、工業用補強用ガラス繊維)

- ワイヤレスギガビット市場レポート:製品別(ディスプレイ機器、ネットワークインフラ機器)、技術別(システムオンチップ(SoC)、集積回路チップ(ICチップ))、エンドユース産業別(BFSI、ヘルスケア、IT・通信、小売、メディア・エンターテイメント、その他)、地域別 2024-2032

- プロピルチオアセテートの世界市場