| 高圧直流(HVDC)コンデンサの世界市場は、2024年に77億米ドルに達し、2025年から2034年にかけて年間平均成長率14.7%で成長する見込みです。この成長は、都市化および産業電化の進展による電力需要の増加に起因しています。特にアジアやアフリカの都市部では、インフラ整備が進み、効率的な送電システムの必要性が高まっています。 また、産業部門の電化がHVDCコンデンサ市場を牽引しており、2024年の電力需要の増加の約40%が産業部門によるものと予測されています。製造業や鉱業における脱炭素化や自動化が進む中、HVDCシステムは安定した電力供給を提供するために欠かせない存在となっています。 しかし、トランプ政権の関税政策がHVDCコンデンサ業界に大きな影響を与え、特に中国やEU、カナダからの高電圧装置や誘電材料の輸入に課せられた関税が、製造コストを押し上げ、プロジェクトのコストを増加させました。このため、企業は国内調達や生産能力の向上にシフトし、戦略的な研究開発投資を行っています。 市場動向としては、長距離送電と送電網の安定性向上を目的としたHVDCインフラへの投資が加速しています。特に、中国の国家電網公司による大規模なHVDCプロジェクトがその一例です。また、再生可能エネルギーの増加に伴って、高性能HVDCコンデンサの需要も高まっています。 市場は技術別に、ライン整流コンバータ(LCC)と電圧源コンバータ(VSC)に分かれ、LCCが主流を占めています。一方で、VSCは洋上風力発電や都市間の送電網において成長が見込まれています。用途別では、エネルギー・電力分野が市場の57.1%を占め、商業用分野も成長が期待されています。 地域別では、アメリカ、ドイツ、中国、日本、韓国が主要市場として挙げられ、それぞれ異なる成長要因があります。アメリカでは送電網の近代化が、ドイツでは再生可能エネルギーの統合が、また中国は大規模なインフラプロジェクトが市場成長を牽引しています。 市場シェアにおいては、日立エネルギー、TDK、シーメンス、イートンが上位企業で、合計で58.8%のシェアを持っています。これらの企業は、技術力や広範な製品ラインを活用し、HVDCインフラプロジェクトに参画しています。 今後も市場は成長を続ける見込みで、特に再生可能エネルギーの統合や送電網の近代化が重要なテーマとなるでしょう。企業は効率的なHVDCシステムの需要が高まる中で、競争力を維持するために技術革新を進めていく必要があります。 |

市場概要

高圧直流コンデンサの世界市場規模は2024年に77億米ドルとなり、2025年から2034年にかけて年平均成長率14.7%で成長すると予測されています。高圧直流(HVDC)コンデンサ産業の成長は、都市化と産業電化の成長による電力需要の増加に起因しています。

都市化と電力使用量の増加はHVDCコンデンサ市場の主要な促進要因です。IEAの報告書によると、世界の電力需要は2024年に4.3%増加し、2023年の2.5%から顕著に増加。特にアジアやアフリカなどの都市部ではインフラや産業基盤の整備が進んでおり、効率的で効果的な送電に対する需要が高まっています。高性能コンデンサに支えられたHVDC技術は、ピーク負荷を管理し、長距離の安定した送電を確保するために不可欠です。都市化が進むにつれ、ユーティリティ企業は強力で大容量の送電網を構築し、加速するエネルギー需要を効率的に管理するため、HVDCシステムへの投資を進めています。

産業部門の電化への移行は、HVDCコンデンサ市場を牽引する大きな要因のひとつです。IEAによると、2024年の世界の電力需要増加のうち、産業部門はほぼ40%を占め、産業部門の電力消費はほぼ4%増加します。これは、製造業、鉱業、化学産業における脱炭素化と自動化に向けた幅広い傾向の一環です。先進的なキャパシタ・インフラに基づくHVDCシステムは、重工業プロセスへの効果的で安定した電力供給を可能にします。重工業の電力依存度の高まりが、HVDC送電への投資を促進しています。

HVDCコンデンサ業界は、トランプ政権の関税政策、特に中国、EU、カナダの高電圧装置、誘電材料、高度製造投入物の輸入に対する関税によって大きな影響を受けました。関税の結果、アメリカに拠点を置くHVDCシステムインテグレーターやOEMの製造コストが急増し、ユーティリティや送電事業者のプロジェクトコストがさらに上昇しました。その結果、サプライチェーンが不安定になり、特に再生可能エネルギーの統合や州をまたぐ送電構想など、大規模なHVDCインフラの導入が後退しました。そのため、この業界は長期的な競争力と供給回復力を強化するため、国内調達、高圧部品の生産能力増強、戦略的な研究開発投資にシフトしています。

高圧直流コンデンサ市場動向

ユーティリティ企業や政府は、長距離送電と送電網の安定性を向上させるため、HVDCインフラ投資を加速させています。その結果、電圧調整と無効電力管理に不可欠なHVDCコンデンサに対する需要が増加しています。例えば、中国の国家電網公司による延安から合肥までの1,069kmの800kV UHVDCプロジェクトは、容量8GW、投資額28億4,000万米ドルで、HVDC拡張の規模と緊急性を反映しています。

大規模な再生可能電源、特に洋上風力発電やソーラーパークの設置が増加しており、グリッド統合用の高性能HVDCコンデンサの需要が高まっています。HVDCコンデンサはシステムの信頼性と効率を確保するために不可欠です。この傾向は、ヨーロッパや中国など、再生可能エネルギーによる容量増加が戦略的優先事項となっている地域で非常に強くなっています。

高電圧直流(HVDC)コンデンサ市場の分析

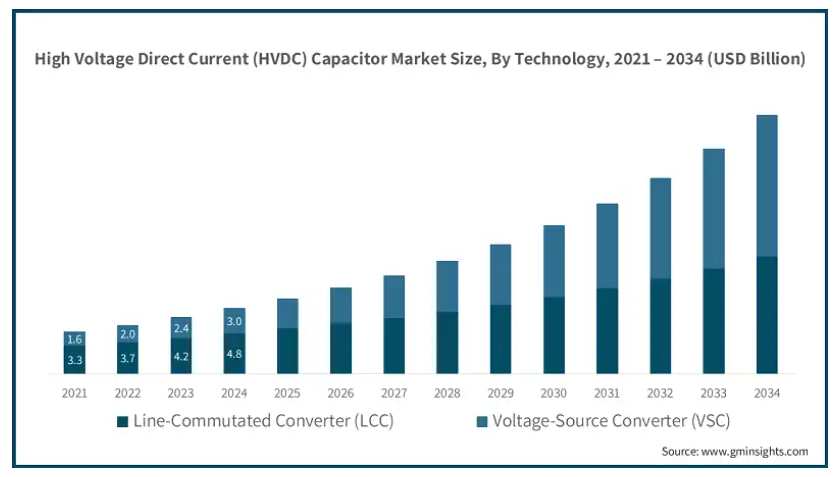

技術に基づき、市場は線路整流コンバータ(LCC)と電圧源コンバータ(VSC)に区分されます。

2024年の市場規模は48億米ドル。LCCが市場を支配しているのは、長距離一括送電での展開が確立されているからです。LCCシステムが支持されているのは、高効率でコスト効率が高く、数千キロメートルの長距離送電に対応できるからです。中国、インド、ブラジルの電力インフラに幅広く採用されているため、需要は堅調です。

電圧源コンバータ(VSC)分野は、洋上風力発電、都市部の送電網相互接続、柔軟な電力流量制御プロジェクトでの用途が増加しているため、2034年まで年平均成長率17.9%で成長すると予測されています。VSC技術は、小型化、ブラックスタート機能、弱電網または孤立系統との互換性を提供するため、再生可能エネルギー源の統合に理想的です。これらの利点により、世界中の新しい分散型グリッドシステムへの応用が進んでいます。

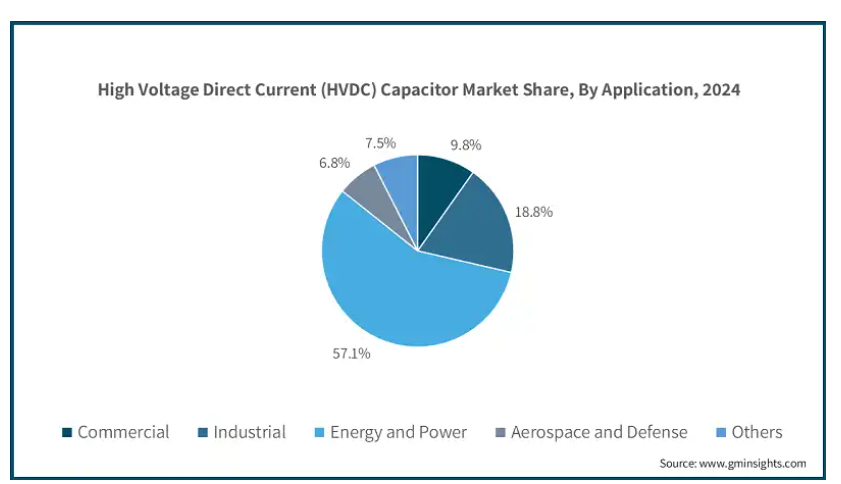

用途別では、商業用、産業用、エネルギー・電力用、航空宇宙・防衛用、その他に分類されます。

エネルギー・電力分野は、送電網インフラへの大規模投資、再生可能エネルギー統合、国境を越えた送電プロジェクトのため、2024年の収益シェア57.1%で市場を支配。ユーティリティ企業は、効率的な長距離送電と送電網の安定化のためにHVDCシステムの利用を増やしています。同セグメントを支えているのは、新興国における需要の高さと、古い送電網の継続的な近代化です。

商用分野は、都市インフラ、データセンター、商業ビルにおける電力需要の増加により、2025年から2034年にかけて年平均成長率16.8%を記録する見込みです。都市がスマートグリッド技術とエネルギー効率の高い設計を採用する中、安定した信頼性の高い電力供給を可能にするため、新しいコンデンサを備えたHVDCソリューションの導入が進んでいます。この傾向は、堅牢なエネルギーシステムに対する民間セクターの資金援助によっても支えられています。

種類別では、プラスチックフィルムコンデンサ、アルミ電解コンデンサ、セラミックコンデンサ、タンタルコンデンサ、その他に分類。

2024年の市場シェアは、プラスチックフィルムコンデンサが48.3%。プラスチックフィルムコンデンサが市場をリードしているのは、熱安定性に優れ、絶縁抵抗が高く、動作寿命が長いため。プラスチックフィルムコンデンサは、HVDCシステムでエネルギー蓄積とフィルタリングに広く使用されています。高電圧ストレスに対する信頼性と幅広い環境条件下での性能により、世界中の大規模送電プロジェクトに最適です。

セラミックコンデンサ市場は、積層セラミックコンデンサ(MLCC)技術の技術的進歩により、2025年から2034年にかけて年平均成長率17.3%で成長する見込みです。MLCCの成長を牽引するのは、高周波、高温、スペース制限のあるHVDCアプリケーションにおける需要です。モジュラーパワーシステム、電動モビリティ、グリッドエッジ装置での用途が増加していることが、予測期間中の市場成長を後押ししています。

設置タイプ別では、市場はオープンラックコンデンサバンク、密閉ラックコンデンサバンク、ポールマウントコンデンサバンクに分けられます。

オープンラック・コンデンサ・バンク分野は、2034年に135億米ドルに達すると予測されています。オープンラック・キャパシタバンクは、メンテナンスが容易で低コスト、高出力であるため、ユーティリティ規模のHVDCアプリケーションで広く使用されています。大規模な送電通路や変電所への配備により、特に再生可能エネルギー統合プロジェクトでは長距離のエネルギー伝送が可能になります。アジア太平洋地域と中東地域における国家送電網インフラの継続的な成長が、コンデンサバンクの成長を促進しています。

密閉ラック型コンデンサバンク分野は、予測期間中にCAGR 16.8%で成長する見込みです。密閉ラック型コンデンサ・バンクは、設置面積がコンパクトで安全性が高く、都市部や屋内の設備に適用されるため、人気を集めています。産業プラント、スマートグリッド、都市部の変電所での使用の増加が需要を押し上げています。密閉型であるため、環境ストレスからコンポーネントを保護し、厳しい動作信頼性が要求される繊細なアプリケーションやスペース制限のあるアプリケーションに最適です。

アメリカの高圧直流(HVDC)コンデンサ市場は2024年に17億米ドル。アメリカのHVDCコンデンサ市場は、送電網の近代化、再生可能エネルギーの統合、洋上風力発電の成長への投資が原動力となっています。同国におけるクリーンエネルギープロジェクトへの関心の高まりと、効率的な長距離送電の必要性が、市場の成長をさらに後押ししています。

ドイツ市場の年平均成長率は14.6%と予測。ドイツの市場拡大の原動力は、再生可能エネルギーの統合と脱原発に重点を置いた「Energiewende」移行政策です。HVDC技術は、ドイツ北部から南部の産業中心地への風力発電の送電に不可欠であり、高度なコンデンサ・ソリューションの需要を促進しています。

中国のHVDCコンデンサ市場は、予測期間中に年平均成長率16%で成長する見込み。中国は、政府の強力なバックアップとインフラ整備に支えられ、世界のHVDC設置で支配的な地域の1つです。国家電網公司による大規模なUHVDCプロジェクトや、遠隔地における大規模な再生可能エネルギー統合が、HVDCコンデンサ市場の成長を牽引しています。

日本のHVDCコンデンサ市場は2034年までに16億米ドルに達すると推定。日本の電力網は老朽化しており、安定した長距離送電の需要が高まっているため、市場は堅調に拡大する見込み。日本では、再生可能エネルギーの統合、特に洋上風力発電に重点を置き、送電網の耐障害性を高めることが、市場成長の原動力となっています。国境を越えた送電への投資が増加する中、日本は今後も送電網の近代化のためにHVDC技術への依存を続けるでしょう。

韓国市場は予測期間中に年平均成長率14.1%で成長すると予測。韓国のHVDCコンデンサ市場は、韓国のスマートグリッド開発と洋上風力発電開発が原動力。再生可能エネルギーインフラへの継続的な投資と、同地域における国境を越えた送電を目的としたプロジェクトが市場成長を後押ししています。2050年までにカーボンニュートラルを目指す韓国の目標も、効率的なHVDCシステムの需要を高めています。

主要企業・市場シェア

高圧直流(HVDC)コンデンサ市場シェア

高電圧直流(HVDC)コンデンサ市場は、国内企業だけでなく老舗のグローバル企業も存在し、競争が激しい。市場の上位4社は、日立エネルギー株式会社、TDK株式会社、シーメンスAG、イートン・コーポレーションで、合計で58.8%の市場シェアを占めています。これらの企業は、技術的専門知識、幅広い製品ラインアップ、確立されたブランド認知度を活用して市場を支配しています。大規模なHVDCインフラプロジェクトに参画しているため、需要の高い地域での競争優位性が確保されています。

また、同市場では地元企業との競争も激化しています。これらのプレーヤーは、地域の要件や規制の枠組みに合わせて費用対効果の高いソリューションを提供しています。中国やインドなどの発展途上国では、地域の送電網近代化や再生可能エネルギー統合のニーズに対応する、低コストでカスタマイズ可能かつ効率的なHVDCコンデンサ・ソリューションを重視することで、地域の競合企業が成長しています。

HVDCコンデンサ業界のマーケットリーダーである日立エネルギーは、送電システムにおける革新的なソリューションと経験で知られています。同社は、コンデンサを含む幅広いHVDC製品を供給しています。再生可能エネルギーの統合と持続可能性に重点を置く日立エネルギーは、世界の主要なインフラ整備に参加しており、市場リーダーとしての地位を確固たるものにしています。

シーメンスAGは、革新的な電気エンジニアリングとオートメーション技術で知られています。シーメンスは、より強力で効率的な送電網への移行を可能にする高性能HVDCコンデンサを提供しています。シーメンスは、送電網の安定性、再生可能エネルギー源の統合、送電効率全般の向上を目的とした強固なポートフォリオでエネルギーインフラのデジタル化をリードし、HVDCカテゴリにおけるトップ企業としての地位を確立しています。

高電圧直流(HVDC)コンデンサ市場参入企業

高圧直流(HVDC)コンデンサ業界の上位4社は以下の通り:

Hitachi Energy Ltd

TDK Corporation

Siemens AG

Eaton Corporation

高圧直流(HVDC)コンデンサ業界ニュース

2025年4月、日立エネルギーとバーラト・ヘビー・エレクトリカルズ社(BHEL)は、インドにおける高圧直流(HVDC)送電プロジェクトの合弁会社を設立しました。同合弁会社は、ラジャスタン州パートI送電公社から、バドラ(ラジャスタン州)およびファテプール(ウッタル・プラデーシュ州)における±800kV、6,000MWの両極・双方向HVDCターミナルのエンジニアリング、供給、据付、試運転を受注。

2024年7月、GEヴェルノヴァはドイツ最大の送電系統運用者(TSO)であるTenneT TSO GmbH、50Hertz Transmission GmbH、Amprion GmbH、Transnet BW GmbHの4社と提携し、大規模な研究開発(R&D)パートナーシップを結びました。本提携は、ドイツおよびヨーロッパの電力網開発における大きな節目となる、次世代のマルチターミナル/マルチハブ高電圧直流(HVDC)接続ソリューションの開発およびエンジニアリングに関わるものです。

2023年6月、日立エネルギーは、フランス(RTE)とスペインの送電網所有者の合弁会社であるイネルフェ社から、ビスケー湾を横断してフランスとスペインを結ぶ海底ケーブル用の高圧直流(HVDC)コンバータステーション4基を受注しました。Inelfe社は、フランスとスペインの国境を越えたすべての接続の建設と試運転を担当しています。

この調査レポートは、高圧直流(HVDC)コンデンサ市場を詳細に調査し、2021年から2034年までの収益(億米ドル)単位で予測・予測した市場調査報告書です:

市場, 種類別

プラスチックフィルムコンデンサ

アルミニウム電解コンデンサ

セラミックコンデンサ

タンタルコンデンサ

その他

市場, 技術別

ライン整流コンバータ(LCC)

電圧源コンバータ(VSC)

市場:設置種類別

オープンラック・キャパシタバンク

密閉型ラックコンデンサバンク

ポールマウント型コンデンサバンク

市場:用途別

商業用

産業用

エネルギーおよび電力

航空宇宙および防衛

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021年~2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 トランプ政権の関税分析

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 産業への影響

3.2.2.1 供給サイドへの影響

3.2.2.1.1の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 影響力

3.3.1 成長促進要因

3.3.1.1 都市化と電力需要の急増

3.3.1.2 産業電化の成長

3.3.1.3 長距離送電需要の増加

3.3.1.4 送電網の近代化とインフラのアップグレード

3.3.1.5 再生可能エネルギー源の統合の増加

3.3.1.6 オートメーションと制御システムの技術進歩

3.3.2 業界の落とし穴と課題

3.3.2.1 高い初期資本投資

3.3.2.2 複雑な設置と技術的専門知識

3.4 成長可能性分析

3.5 技術とイノベーションの展望

3.6 主要ニュースと取り組み

3.7 将来の市場動向

3.8 ポーター分析

3.9 PESTEL分析

3.10 規制情勢

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年製品種類別市場予測・展望(億米ドル)

5.1 主要動向

5.2 プラスチックフィルムコンデンサ

5.3 アルミ電解コンデンサ

5.4 セラミックコンデンサ

5.5 タンタルコンデンサ

5.6 その他

第6章 2021~2034年技術別市場予測・予測(億米ドル)

6.1 主要動向

6.2 線路整流コンバータ(LCC)

6.3 電圧-電源コンバータ(VSC)

第7章 2021〜2034年設置種類別市場予測・展望(億米ドル)

7.1 主要動向

7.2 オープンラックコンデンサバンク

7.3 密閉型ラックコンデンサバンク

7.4 ポールマウントコンデンサバンク

第8章 用途別市場予測・用途別市場予測:2021~2034年(億米ドル)

8.1 主要動向

8.2 商業用

8.3 産業用

8.4 エネルギーおよび電力

8.5 航空宇宙・防衛

8.6 その他

第9章 2021年〜2034年地域別市場予測(億米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 API Capacitors

10.2 Condis

10.3 Eaton Corporation

10.4 ELECTRONICON Kondensatoren GmbH

10.5 General Atomics

10.6 GE Vernova

10.7 Hitachi Energy Ltd

10.8 Isofarad Kft.

10.9 KYOCERA AVX Components Corporation

10.10 LIFASA

10.11 Samwha Capacitor Group

10.12 Siemens AG

10.13 Sieyuan Electric Co., Ltd.

10.14 TDK Corporation

10.15 Vishay Intertechnology, Inc.

10.16 ZEZ SILKO

…

【本レポートのお問い合わせ先】

レポートコード:GMI13883

- セマガセスタの世界市場

- ガドリニウム(Gd)蒸着材料の世界市場2025:種類別(粒状、ワイヤー、ブロック、ペレット)、用途別分析

- サインボード市場:グローバル予測2025年-2031年

- 世界のUV式空気用消毒システム市場

- 歯科消耗品の世界市場規模は2031年までにCAGR 7.2%で拡大する見通し

- 先進運転支援システム(ADAS)センサー市場:グローバル予測2025年-2031年

- 電気自動車の試験・検査・認証のグローバル市場規模調査:サービスタイプ別(試験、検査)、調達タイプ別、用途別、車両タイプ別、産業別、地域別予測:2022-2032年

- 航空宇宙用制御弁の世界及び日本市場2026年:構造別(ボールバルブ、バタフライバルブ、ニードルバルブ、その他)

- 医薬品用コールドチェーンの世界及び日本市場2026年:種類別(冷蔵チェーン(2~8℃)、冷凍チェーン(-20℃)、超低温チェーン(-70℃以下))

- ベビー用シリコーンニップルの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のRBITC市場

- 乾燥モルタルの中国市場:普通モルタル、内外壁パテ、タイル接着剤、防水モルタル、セルフレベリングモルタル、その他