| 2024年に世界のライドシェアリング市場規模は1,130億米ドルに達し、2033年までに4,394億ドルに成長する見込みです。この成長は、年平均成長率(CAGR)が16.20%と予測されています。ライドシェアリングは、個人が車両の移動を共有する交通モデルであり、コストや環境への影響を削減することを目的としています。デジタルプラットフォームを介して、一般の個人が私有車をタクシーとして利用できるシステムは、従来のタクシーサービスとは異なり、スマートフォンアプリを通じて乗客とドライバーをマッチングします。 この市場の成長は、スマートフォンの普及、技術革新、経済的効率性、持続可能な交通モデルの移行によって促進されています。ライドシェアリングは、都市住民や通勤者に支持され、柔軟な交通手段としての役割を果たしていますが、規制上の課題やドライバーの雇用形態、伝統的なタクシーサービスへの影響といった懸念も存在します。 技術革新は、スマートフォンとモバイルインターネットの進展により、リアルタイムでのマッチングを可能にし、GPS技術やデジタル決済システムの導入により効率的なサービスが提供されています。また、環境意識の高まりやシェアリングエコノミーのトレンドもライドシェアリングの普及に寄与しています。 市場は、E-Hailing、カーシェアリング、ステーションベースのモビリティ、カーレンタルといったサービスタイプに基づいて分類されており、E-Hailingが最大のセグメントを占めています。また、予約モードはアプリベースとウェブベースに分類され、アプリベースが主流です。会員タイプでは、企業向けライドシェアリングが最大のセグメントを占め、通勤タイプにおいては電気自動車が最も多く取り入れられています。 地域別では、北米がライドシェアリング市場で最大のシェアを持ち、スマートフォンの普及率や都市部の交通問題、環境問題に対する意識が高いことが要因とされています。競合状況においては、主要企業としてUberやLyft、Grabなどが挙げられ、各社の詳細なプロフィールが報告に含まれています。 今後もライドシェアリングは、都市交通の進化に伴い、柔軟な代替手段として重要な役割を果たすと考えられています。一方で、規制や安全性の懸念、自動運転技術の進展など、業界の持続可能な成長には様々な課題が残されています。 |

市場規模

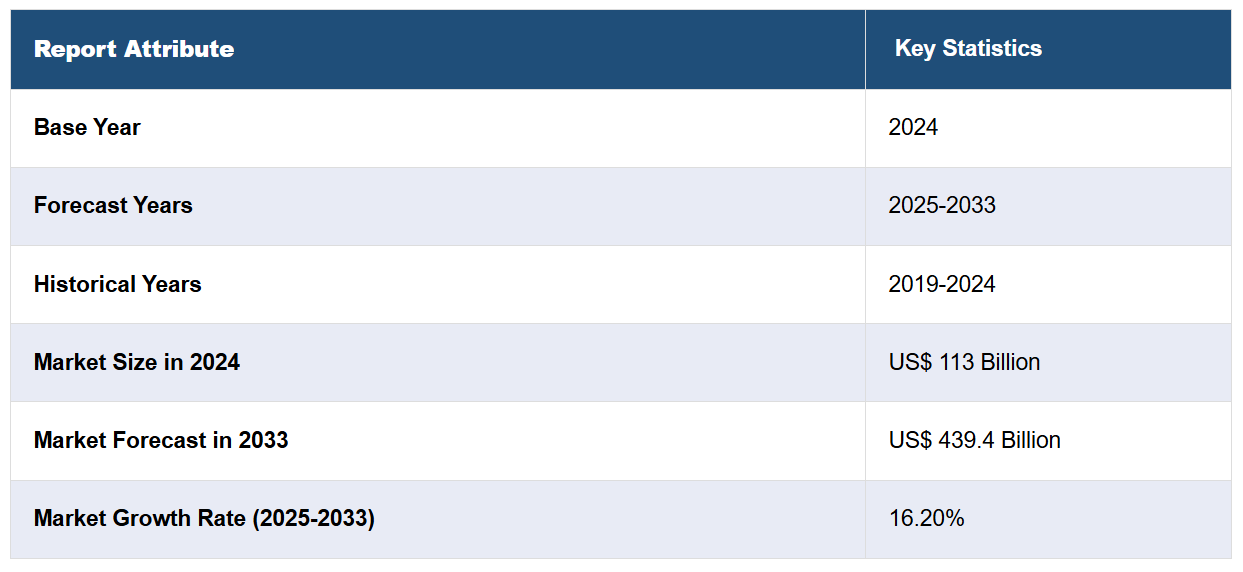

2024年に世界のライドシェアリング市場規模は1,130億米ドルに達しました。今後、IMARC Groupは2033年までに市場規模が4,394億ドルに達し、2025年から2033年までの期間に年平均成長率(CAGR)16.20%で成長すると予測しています。この市場は、技術革新、経済的効率性、持続可能で共有型の交通モデルへの移行、およびスマートフォン普及率の向上と技術革新により牽引されています。

ライドシェアリングとは、個人が車両の移動を共有する交通モデルで、移動コスト、渋滞、環境への影響を削減します。この概念は、デジタルプラットフォームを通じて一般の個人が私有車を一時的なタクシーとして活用できるようにすることで、従来のタクシーサービスと対照的です。これらのプラットフォームは通常スマートフォンアプリであり、同じ方向に向かう乗客とドライバーをマッチングします。ライドシェアリングは、利便性、コスト効率の良さ、スマートフォンとモバイルインターネットの普及により、急速に普及しています。市場プレイヤーは、経済的なカープールオプションからより豪華なソロライドまで、多様なサービスを提供しています。このモデルの拡張性により、グローバル市場への急速な拡大が実現し、都市住民、通勤者、私有車や公共交通機関へのアクセスが限られた人々から支持されています。ライドシェアリングの成長は、規制上の課題やドライバーの雇用形態、伝統的なタクシーサービスへの影響に関する懸念を伴っています。これらの課題にもかかわらず、ライドシェアリングは進化する都市交通の風景において不可欠な要素として残っており、従来の交通手段の柔軟な代替手段を提供しています。

ライドシェアリング市場動向:

技術革新、特にスマートフォン技術とモバイルインターネット接続の進展は、グローバルなライドシェアリング市場を牽引する主要因の一つです。スマートフォンの普及は、ドライバーと乗客のリアルタイムマッチングを可能にするアプリベースのライドシェアリングプラットフォームの成長を促進しました。GPS技術は効率的なルート計画を可能にし、デジタル決済システムはスムーズな金銭取引を実現しています。さらに、データ分析の進展は、これらのプラットフォームが価格設定と物流を最適化し、ユーザー体験を向上させるのに役立っています。経済的には、ライドシェアリングはユーザーにコスト削減をもたらします。伝統的なタクシー料金よりも低価格であり、特に都市部で駐車場や維持費が高額な地域では、個人車両の所有を削減する効果があります。この経済的効率性は、都市化が進む中で都市住民の経済的圧力が拡大する状況下で特に魅力的です。

社会的・環境的な要因も、ライドシェアリング市場の成長に大きく寄与しています。環境問題への意識の高まりから、ライドシェアリングはより持続可能な交通手段として認識されています。車両の乗車率を最大化することで、二酸化炭素排出量と交通渋滞を削減し、広範な環境目標と一致しています。さらに、特に若年層を中心に、所有よりもアクセスを重視する社会的な態度変化が、共有サービスの受け入れを促進しています。この変化は、資産やサービスを個人間で共有する「シェアリングエコノミー」というより広範なトレンドの一部です。ライドシェアリングは、既存の公共交通網の空白を埋める柔軟なソリューションとして、ラストマイル接続の問題にも対応しています。しかし、業界は規制上の障害、ドライバーと乗客の安全と権利に関する懸念、伝統的なタクシーサービスへの影響といった課題に直面しています。これらの課題に加え、自動運転技術による潜在的な混乱は、ライドシェアリング市場の将来的な動向における継続的な検討事項となっています。

主要な市場セグメンテーション:

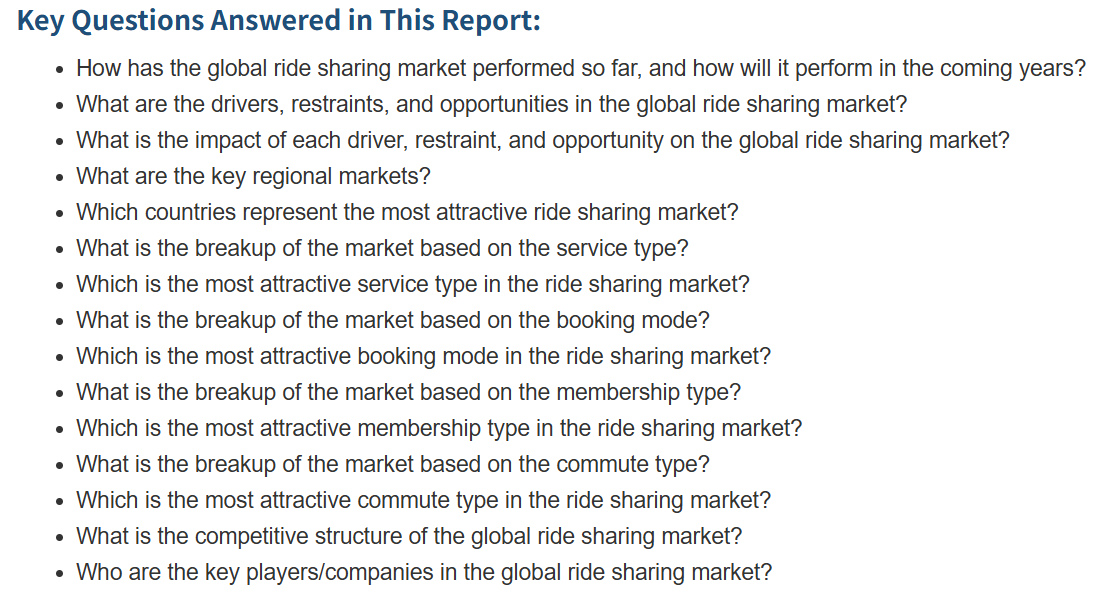

IMARC Groupは、各市場セグメントの主要なトレンド分析に加え、2025年から2033年までのグローバル、地域、国別の予測を提供しています。当社のレポートは、サービスタイプ、予約方法、会員タイプ、通勤タイプに基づいて市場を分類しています。

サービスタイプの洞察:

E-Hailing

カーシェアリング

ステーションベースのモビリティ

カーレンタル

このレポートでは、サービスタイプに基づいて市場の詳細な分析と分析を提供しています。これには、E-Hailing、カーシェアリング、ステーションベースのモビリティ、レンタカーが含まれます。レポートによると、E-Hailing が最大のセグメントを占めています。

予約モードの洞察:

アプリベース

ウェブベース

予約モードに基づく市場の詳細な分析もレポートに掲載されています。これには、アプリベースとウェブベースが含まれます。報告書によると、アプリベースが最大のセグメントを占めています。

会員タイプに関する洞察:

固定ライドシェアリング

ダイナミックライドシェアリング

企業向けライドシェアリング

この報告書では、会員タイプに基づいて市場の詳細な分析と分類を行っています。これには、固定、ダイナミック、および企業向けライドシェアリングが含まれます。報告書によると、企業向けライドシェアリングが最大のセグメントを占めています。

通勤タイプに関する洞察:

ICE 車両

電気自動車

CNG/LPG 車両

マイクロモビリティ車両

通勤タイプに基づく市場の詳細な分析も報告書に記載されています。これには、ICE 車両、電気自動車、CNG/LPG 車両、マイクロモビリティ車両が含まれます。報告書によると、電気自動車が最大のセグメントを占めています。

地域別洞察:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

本報告書では、主要な地域市場に関する包括的な分析も提供されています。これには、北米(アメリカ合衆国とカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、ヨーロッパ(ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、その他)、ラテンアメリカ(ブラジル、メキシコ、その他)、および中東・アフリカが含まれます。報告書によると、北米はライドシェアリングの最大市場でした。北米ライドシェアリング市場を牽引している要因としては、スマートフォンの普及率の高さ、都市部の交通渋滞、環境問題、シェアリングエコノミーモデルへの文化的なシフト、そしてテクノロジー主導の交通ソリューションへの多額の投資などが挙げられます。

競合状況

また、この報告書では、世界のライドシェアリング市場の競合状況についても包括的な分析を行っています。すべての主要企業の詳細なプロフィールも掲載しています。対象企業の一部には、ANI Technologies Pvt. Ltd.(OLA)、BlaBlaCar、Bolt Technology OU、Cabify、Curb Mobility LLC、Gett、Grab Holdings Inc、HyreCar Inc、Lyft, Inc.、Tomtom International B.V.、およびUber Technologies Incが含まれます。このリストは一部であり、完全なリストは報告書に記載されています。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次資料

2.3.2 二次資料

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 序論

4.1 概要

4.2 主要な業界動向

5 グローバルライドシェアリング市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 サービスタイプ別市場分析

6.1 E-Hailing

6.1.1 市場動向

6.1.2 市場予測

6.2 カーシェアリング

6.2.1 市場動向

6.2.2 市場予測

6.3 ステーションベースのモビリティ

6.3.1 市場動向

6.3.2 市場予測

6.4 レンタカー

6.4.1 市場動向

6.4.2 市場予測

7 予約モード別の市場分析

7.1 アプリベース

7.1.1 市場動向

7.1.2 市場予測

7.2 ウェブベース

7.2.1 市場動向

7.2.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A18560

- 世界の子供用家具市場

- 牽引フックアセンブリの世界及び日本市場2026年:種類別(フランジ式牽引バー、固定式スワンネック牽引バー、固定式フランジボール)

- 空港航法援助施設(NAVAIDs)の世界市場(~2031):技術別、導入形態別、エンドユーザー別、地域別

- ラムノースの世界及び日本市場2026年:種類別(植物抽出手段、発酵手段)

- 建物一体型太陽光発電のグローバル市場規模調査、技術別(結晶シリコン、薄膜、その他)、用途別(屋根、壁、ガラス、ファサード、その他)、最終用途別(住宅、商業、産業、公益事業)、地域別予測 2022-2032

- 屋上用ハイブリッドソーラーパネルの世界及び日本市場2026年:種類別(太陽光発電・集熱(PVT)パネル、太陽光発電+蓄電パネル、太陽光発電+ヒートポンプハイブリッドパネル)

- 自動車用キャビンモニタリングソリューションの世界及び日本市場2026年:種類別(カメラ式監視、赤外線センサー式監視、レーダー式監視)

- 爆発増感剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- 電動産婦人科手術台の世界及び日本市場2026年:種類別(固定式、取り外し式)

- 世界の次世代シーケンシング市場規模/シェア/動向分析レポート(2025年~2030年):創薬、診断、農業

- 世界の波長可変ダイオードレーザーアナライザー市場(2026年~2033年):測定種類別(イン・シチュ、抽出法)、産業別(石油・ガス、セメント、電力、鉱業・金属、医療、化学、肥料)、地域別

- エージェント型AIセキュリティの世界市場(~2032):セキュリティ機能別、ツール別、導入レイヤー別