| スモールセルネットワークの市場は、2024年には約24億米ドルに達し、2025年から2034年にかけて年平均成長率が36.2%と予測されています。この成長は、高速インターネットの需要の増加や都市化、IoTデバイスの普及によって推進されています。特に、高速なインターネット速度は顧客満足度の重要な要素であり、都市部や農村部での需要が高まっています。スモールセルネットワークは、通信容量と通信範囲を拡大し、オンラインゲームやビデオストリーミングなどのデータ需要の高いサービスに対応するために重要な役割を果たしています。 また、スマートシティやIoTの導入が進む中、スモールセルは必要不可欠な技術となっており、低遅延かつ強力な接続性を提供することで、さまざまな産業やサービスの発展を支援します。特に、スマートホームやヘルスケア、自動運転車などの分野では、スモールセルが効率的な接続を実現しています。 市場では、スモールセルと分散アンテナシステム(DAS)の統合が進んでおり、特にスポーツスタジアムや大規模施設での需要が高まっています。オープンRAN(オープン無線アクセスネットワーク)も普及が進んでおり、柔軟性やコスト削減が可能です。さらに、エッジコンピューティングとの統合により、低遅延のデータ処理が実現されています。 スモールセルネットワーク市場は、屋内と屋外の展開モードに分かれ、屋内セグメントが市場を支配しています。特に、オフィスやショッピングモールでの需要が高まっており、企業は信頼性の高い高速インターネット接続を求めています。5Gの導入が進む中、スモールセルは重要な役割を果たしており、特に超低遅延を必要とする業界において需要が急増しています。 市場は、ソリューションとサービス、エンドユーザー、組織規模に基づいて分類され、スモールセルネットワークの導入が進んでいます。大企業が市場の大部分を占め、プライベート5Gネットワークへの投資が増加しています。特に、AIやIoTの利用が拡大する中で、スモールセルネットワークのニーズが高まっています。 北米地域では、アメリカが市場シェアの約67%を占めており、通信事業者がスモールセルに積極的に投資しています。政府の支援や規制緩和も、スモールセルの導入を促進しています。ヨーロッパやアジア太平洋地域でも、スモールセルの導入が進んでおり、特に中国や日本では5G技術の普及が加速しています。 主要企業にはエリクソン、ファーウェイ、ノキア、ZTE、サムスン、シスコなどがあり、市場シェアの約55%を占めています。これらの企業は、新しい技術やソリューションの開発に取り組んでおり、競争が激化しています。 このように、スモールセルネットワーク市場は急速に成長しており、さまざまな産業での導入が進んでいます。今後も技術革新や市場のニーズに応じた展開が期待されます。 |

市場概要

スモールセルネットワークの世界市場規模は2024年に24億米ドルとなり、2025年から2034年にかけて年平均成長率36.2%を記録すると予測されています。

高速インターネット需要の増加が市場成長の原動力 インターネットの速度は依然として顧客満足度の主な要因であるため、都市部や農村部では高速インターネットへの需要が高まっています。例えば、Cable.co.ukの2023年スピードリーグレポートで報告されているように、世界の平均インターネットダウンロード速度は2020年の24.8Mbpsから2023年には46.8Mbpsへとほぼ倍増します。通信事業者は、オンラインゲーム、ビデオストリーミング、クラウドコンピューティングなど、データ需要の高いサービスのため、ネットワークインフラの強化を迫られています。スモールセルネットワークは、通信容量と通信範囲を拡大できるため、このような要件に最適です。

スモールセルネットワークの出現は、都市化によっても後押しされています。人口の増加は既存の通信インフラに大きなストレスを与えており、接続性と容量に対する需要の増加に対応するのに苦労しています。人口の多い都市部では、スモールセル・ネットワークの能力と到達範囲が大きくなり、今や不可欠なソリューションになりつつあります。従来のマクロタワーからトラフィックを奪うことで、必要なサポートを提供し、ネットワークの混雑を緩和し、高密度環境でのより流動的な通信を保証します。

スマートホーム、ヘルスケア、自動車分野など、さまざまな業界でモノのインターネット(IoT)装置が普及しているため、強力なワイヤレス接続は非常に重要です。スモールセルは一度に複数の接続をサポートできるため、これらのネットワーク化された装置の需要に対応するのに効果的です。

都市がスマート機能を開発し、スマートインフラを導入するのに伴い、都市部がスモールセルネットワークを必要とするため、スモールセルネットワークは重要性を増しています。これらの技術システムでは、IoTの運用をバックアップするために、低遅延特性を備えた強力な接続性が求められます。スマートコミュニティとともにIoTシステムが効率的に運用されるのは、これらのネットワークが数百万のノード間の透過的な装置間接続を可能にするからです。

スモールセルネットワークの市場動向

スモールセルネットワークと分散アンテナシステム(DAS)を統合し、スポーツスタジアムやオフィスなどの大規模施設でのカバレッジと接続性を強化することが、市場の需要を促進しています。DASソリューションは広範囲に信号を拡散し、スモールセルの性能を向上させます。例えば、AT&Tは2023年にBoingo Wirelessと提携し、スモールセルベースの分散アンテナシステムを導入することで、ファンに一流の5G体験を提供しています。

オープン無線アクセスネットワーク(Open RAN)は、複数のベンダーの装置を統合することができるため、スモールセル分野でますます活用されるようになっています。事業者は、より柔軟でコスト削減が可能なこのトレンドを活用しています。この柔軟性は、特にスモールセルネットワークの展開において価値があります。スモールセルネットワークでは、密集した都市部でカバレッジを拡大するために、合理的に拡張でき、コスト効率の高いソリューションが求められます。事業者が装置を組み合わせたり適合させたりできるようにすることで、Open RANはスモールセルの展開効率と管理性を高めるだけでなく、設置コストを削減し、展開時間を短縮します。

エッジコンピューティングは、低遅延と消費者の近くでデータ処理を促進するために、スモールセルネットワークと統合されています。この組み合わせの用途には、即時のデータ処理が必要な拡張現実やドライバーレス自動車が含まれます。スモールセルネットワーク上のエッジコンピューティングは、処理能力をネットワークのエッジに近づけることで、より高速なデータ配信を実現します。低遅延でフィードバックを必要とするアプリの基礎となります。

スモールセルネットワークを地方やスマートシティに普及させることに関心が集まっています。スモールセルは、サービスが提供されていない地域の接続ギャップを埋めるのに適したソリューションと見なされてきました。通信事業者は、コスト効率に優れ、コンパクトなスモールセルを構築することで、遠隔地や人口遠隔地のモバイルカバレッジとインターネット速度を向上させます。

スモールセルのサポートを通じて、スマートシティは増加するデータ需要を満たし、交通管理、治安、エネルギー効率などの都市サービスを向上させるIoT装置の展開をサポートすることができます。さらに、この展開により、5Gの普及と幅広いデジタルインクルージョンの見通しが高まります。

スモールセルネットワーク市場分析

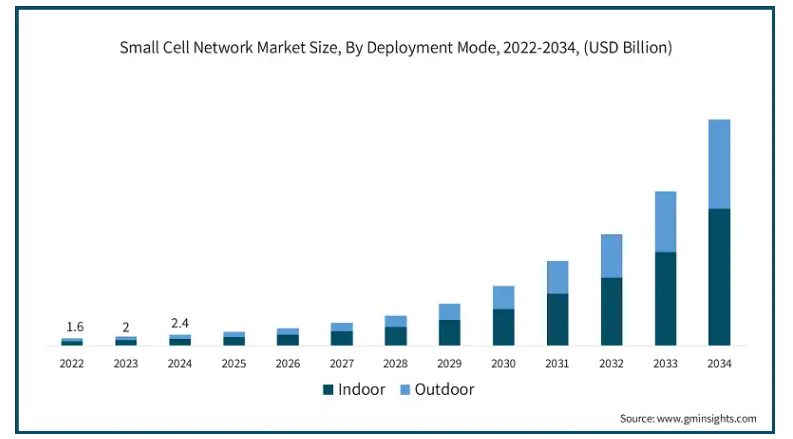

スモールセルネットワーク市場は、展開モードに基づき、屋内と屋外に分類されます。屋内セグメントが市場を支配し、2024年の売上高は15億米ドル超。

仕事、教育、視聴がコンピュータにシフトするにつれ、信頼性の高い高速インターネットアクセスの必要性が高まっています。オフィス、ショッピングモール、空港のユーザーは、すでに混雑しているエリアでのカバレッジを強化できるスモールセルの恩恵を受けます。また、5G装置の普及が進むにつれて、信頼性の高い屋内接続を可能にするために、迅速なデータ転送と通信を可能にする優れた設計のネットワーク・インフラに対するニーズも高まっています。

IoTアプリケーションとスマートビルインフラストラクチャの台頭は、閉鎖空間内での接続性を強化するスモールセルネットワークの採用を促進しています。企業やその他のスマートな商業施設で使用される自動照明、スマートセキュリティ、HVAC制御は、安定した高速屋内ネルクカバレッジに対する需要を高めています。このような需要に対応するため、スモールセルは、将来のデジタルインフラのアップグレードに伴い、これらの技術を効率的に運用するために必要な帯域幅と低遅延を提供します。

5Gの展開が加速する中、商用ビジネス、病院、企業は屋内カバレッジを向上させるために小型セルを設置しています。従来のマイクロセルは、低コストで広範囲をカバーできる一方で、壁の摩擦が厚いため浸透率が低いという欠点がありました。その結果、建物内では信号強度が弱くなります。小型セルでは、ネットワーク・ノードをユーザーの近くに設置できるため、このような問題が軽減され、カバレッジと容量が向上します。例えば、ヘルスケアや金融サービスなど、超低遅延を必要とする業界が大きな恩恵を受けるのは、このパフォーマンスの向上です。

現在、モバイル・データ・トラフィックの原動力となっているのは、ビデオ・ストリーミング、クラウド・コンピューティング、拡張現実ベースのアプリケーションです。このため、Wi-Fi上で使用するスモールセルの需要がさらに高まっています。より大きなデータ容量の需要は、ショッピングモール、企業キャンパス、スタジアムなどの大規模な会場におけるネットワークの混雑という問題を引き起こします。

スモールセルはマイクロセルからトラフィックをオフロードできるため、屋内でのカバレッジを維持しやすくなります。より良いデータ消費のために増え続ける需要を維持するための事業者のリソースは限られており、マクロセルよりもスモールセルの人気が常に高まっていることは自明です。

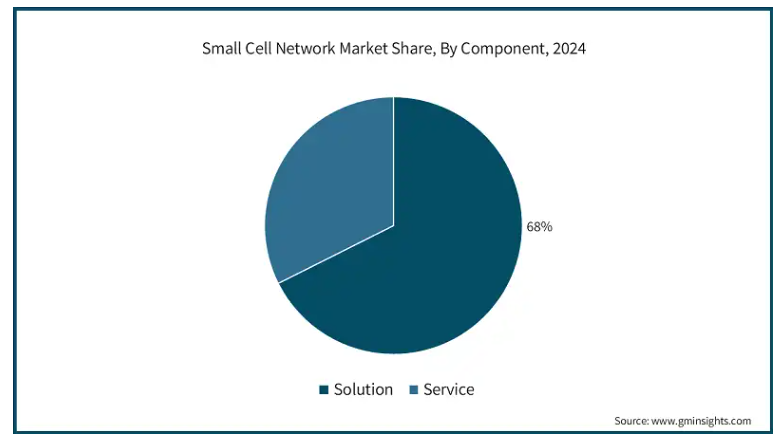

スモールセルネットワーク市場は、コンポーネントに基づいてソリューションとサービスに分類されます。2024年の市場シェアは68%で、ソリューションセグメントが市場を支配。

交通量の多い都市中心部やスタジアム、その他の交通拠点におけるカバレッジを改善するため、ネットワーク事業者はモバイルデータ消費の増加を受けてスモールセル・ソリューションを導入しています。これらのソリューションは、低遅延、大容量、シームレスな接続性を提供することで、ネットワークの混雑問題に取り組んでいます。5G技術の採用により、事業者はサービス品質を向上させ、企業や消費者の期待に応えることができるようになるため、スモールセル・ソリューションの需要が高まると予想されます。

高度なアプリケーションにより、5Gネットワークの世界的な展開に伴い、低遅延と広帯域の要件を満たすスモールセル・ソリューションの必要性が高まっています。5Gスモールセル・ソリューションは、データ伝送速度の向上と周波数帯域の有効活用を実現するため、5Gネットワークのカバレッジを拡大するために不可欠です。スモールセル・ソリューションのカバレッジは、マイクロセル単体では健全なネットワーク・パフォーマンスを提供できないような高密度の都市部全体で5Gを実現するために、ネットワーク事業者の力となっています。

製造業からスマートシティまで、LTEと5Gネットワークは、企業における接続性、セキュリティ、業務効率を高めるために企業によって採用されています。これらのネットワークは、プライベート・ネットワークへの専用で安全な接続性を提供するスモールセル・ソリューションと組み合わせて使用されます。例えば、産業プロセスを自動化し、リアルタイムのデータ分析やマシン間通信を強化する企業はスモールセルを必要とし、その結果、こうしたカスタマイズされた企業向けソリューションの需要が高まります。

クラウドベースのスモールセル・ソリューションは、集中管理を可能にすることで、ネットワーク・プロバイダーの運用負担を軽減します。仮想化されたスモールセルは、利用可能なリソースの効率的な利用とネットワークパフォーマンスの向上を促進し、5Gサービスの迅速な展開を可能にします。このような変化により、さまざまな業界が、より優れた、中断のない、最新のネットワーク接続を実現するためにスモールセル・ソリューションを採用するようになっています。

スモールセルネットワーク市場は、組織規模に基づいて中小企業と大企業に分類されます。大企業セグメントは2024年の市場シェア60%で市場を支配。

大企業が大量のデータ、クラウドサービス、デジタルトランスフォーメーションを管理するには、強固なネットワークインフラが必要です。小型セルトネットワークは、企業アプリケーションのシームレスな利用のために、屋内と屋外の両方でカバレッジを提供します。AIアナリティクス、ビデオ会議、IoT装置の利用が拡大する中、スモールセルネットワークのニーズは高まっており、企業は効率を活用し、プライベートワイヤレスネットワークや5Gなどの新技術をサポートすることができます。

セキュリティ、データプライバシー、ネットワーク全体のパフォーマンスを向上させるため、大企業はプライベート5Gネットワークへの投資を予測しています。スモールセルは、企業のキャンパス、オフィスビル、製造工場内で高速かつ超信頼性の接続を提供するため、これらの展開において重要な機能を果たします。スモールセルを利用したプライベート5Gネットワークにより、企業は運用の最適化、自動化機能の強化、ミッションクリティカルなアプリケーションの統合を実現できます。このため、企業環境ではスモールセル・ソリューションに対する大きな需要が高まっています。

待ち時間やデータ処理を改善するため、企業はクラウドやエッジ・コンピューティング技術を採用し、効率性の向上を図っています。IoT、クラウド、AIサービスのための圧倒的な信頼性とスピードは、ビジネス・アーキテクチャを補完するスモールセルネットワークによって提供されます。エッジコンピューティングとシームレスに統合されたスモールセルネットワークは、リアルタイム分析、スマート製造、リモートワークフォースの実現に向けて、大企業により高速なデータ伝送とネットワーク効率を提供します。

スマートオフィスの台頭とデジタルワークプレイスの変革により、大企業におけるスモールセルネットワークのニーズが高まっています。組織は現在、自動化されたワークフローの一環として、IoT対応の照明やセキュリティ・システムとともにAIコラボレーション・ツールを導入しており、中断のない接続の必要性が生じています。このような先進的なエンタープライズ・アプリケーションにより、スモールセル・ソリューションはよりスムーズなオペレーション、生産性の向上、従業員体験の強化を実現し、デジタル化された労働環境を近代的な職場に変えます。

セルに基づいて、スモールセルネットワーク市場はフェムトセル、ピコセル、マイクロセル、メトロセルに分類されます。フェムトセルは予測期間中に大幅に増加する見込み。

フェムトセルは、ユーザーの増え続けるモバイルデータニーズとシームレスなリモートワークのトレンドを満たす信頼性の高いネットワークカバレッジを保証するため、ビジネス用と家庭用の両方で採用が進んでいます。フェムトセルは、ネットワーク・パフォーマンスを強化し、家庭、オフィス、商業スペースにおける信号浸透の問題を軽減する能力があるため、フェムトセルの利用によって通話ドロップ率やユーザー・エクスペリエンスが向上しています。フェムトセルの利用は、音声およびデータ・サービスのフェムトセルの必要性を軽減することでスモール・セル・ネットワーク市場の急速な拡大を可能にする5G技術の採用の増加とともに拡大する見込みです。

スマート・ホーム、ヘルスケア、および産業オートメーションの拡大により、IoTの利用が増加しています。IoT対応フェムトセルの採用は、スマート・インフラやコネクテッド・ヘルスケア、自動化された産業環境での利便性から、より多くの企業で拡大すると予想され、自動化の旺盛な需要に応えることでこのセグメントの市場優位性がさらに強化されます。

電気通信会社は、特に人口密度の高い都市で、従来のマクロセルタワーを配備するための待機費用に苦慮しています。フェムトセルでは、カバレッジを拡大するための大規模なインフラ投資が不要なため、費用対効果の高い代替手段を提供できます。これらの装置は、少ない資本支出で電気通信プロバイダーのマクロネットワークのトラフィック遠隔制御能力を向上させます。このような広範なコストメリットがあるため、フェムトセ ルはネットワークの高密度化戦略において他の選択肢よりも多く の導入が可能であり、その結果、家庭用およびビジネス用 の基地局が急速に普及しています。

通信事業者の苦労は、モバイル・データ・トラフィックの制限の増加によってさらに増し、混雑を緩和するためにWi-Fiを通じたオフロードを余儀なくされています。フェムトセルは、携帯電話からWi-Fiへのシームレスなサービスのハンドオーバーを可能にするキャリアグレードのWi-Fiインプリメントと一緒に使用されます。この統合により、ユーザー・エクスペリエンスが向上し、既存のセルラー・ネットワーク・インフラの負担が軽減され、データと音声信号の伝送が強化されます。フェムトセル・オフロード・ソリューションは、モバイルデータへの依存度の高まりとともに増加しており、市場における優位性の一因となっています。

スモールセルネットワーク市場は、北米地域が2024年に45%の主要シェアを占め、アメリカが2024年の市場シェア67%で同地域をリードしています。

ベライゾン、AT&T、T-モバイルなどの通信会社がカバレッジと容量を改善するためにスモールセルに積極的に投資しているため、アメリカは5G技術の導入でリードしています。また、FCCによるスモールセルの迅速な導入枠組みのような政府プログラムも、ネットワークのインフィルを誘導しています。スモールセルは、5Gに必要な高速かつ低遅延を可能にし、米国全土の都市部、郊外、農村部の拡大に有利です。

アメリカの企業は、製造業、ヘルスケア、小売業における接続性を向上させるため、プライベート5Gネットワークとスモールセル・ソリューションを急速に展開しています。スモールセルは、スマートシティプログラムの一環として、大都市圏の公共安全、交通システム、IoTサービスのアップグレードに利用されています。スモールセルの数は、コネクテッド装置の普及やデジタルトランスフォーメーションへの取り組みとともに増加し続けており、ユーザー密度の高い地域での効率的なネットワーク機能の確保を目指しています。

アメリカは、ビデオストリーミング、クラウドゲーム、IoTにより、世界で最もモバイルデータユーザーが多い国のひとつにランクされ続けています。通信事業者は、容量を増やしながらマクロネットワークからトラフィックをオフロードするスモールセルシステムを導入することで、この増加に対応しようとしています。スモールセルとエッジコンピューティング・インフラの統合により、データ処理の効率が向上するため、自律走行車や拡張現実(AR)、その他のアプリケーションの待ち時間が短縮され、同地域のスモールセルネットワーク市場の成長につながります。

スモールセルの実装を加速するため、アメリカ政府は5Gサービスをサポートするミッドバンド周波数帯(CバンドとCBRS)を利用可能にすることで、政策も変更しました。規制の緩和、許認可の簡素化、周波数帯の共有化を目指すFCCの政策は、結果としてスモールセルの展開を経済的に効率化することにつながりました。このような政策は、通信サービスプロバイダーがスモールセルシステムへの投資を増やす動機付けとなり、市場の成長スピードを高め、アメリカが次世代ワイヤレス通信業界で優位を保つことを確実にしています。

ヨーロッパのスモールセルネットワーク市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

ヨーロッパでは、EUがインフラに投資し、加盟国がそれぞれの国家戦略を実施する中で、5G技術の採用が優先課題となっています。欧州委員会の「デジタルの10年」計画のようなイニシアティブは、より多くのユーザーを獲得するために、スモールセルの迅速な展開を促進しようとしています。ドイツ、フランス、英国の通信事業者は、都市部での5Gカバレッジを向上させるためにスモールセルの設置を進めており、業界の活発化につながっています。

欧州では、スモールセルを活用した新しい工場や自動化された生産ラインでスマートネットワークを活用するため、最新の産業慣行も導入しています。デジタルトランスフォーメーションとインダストリー4.0のコンセプトには、堅牢で信頼性が高く、遅延の少ないネットワークが必要です。ドイツやイタリアのような国では、マシン・ツー・マシンやAI産業オートメーションにプライベート・スモールセル・ベースのネットワークを急速に導入しています。

ヨーロッパの都市は、デジタルインフラを改善し、都市開発を最適化するために、スマートシティプロジェクトを実施し始めています。スモールセルは、IoT、スマート交通システム、都市計画のための高度な分析をサポートするために不可欠な要素です。ロンドン、パリ、アムステルダムは、モバイルサービスの向上のためにスモールセルネットワークを展開した大都市の一部であり、コネクテッドカーや公共安全アプリケーションにも拡大される予定です。

欧州連合(EU)は、複数の国によるスモールセルの採用を促進するため、統一的な電気通信政策法を打ち出しています。例えば、EU電子通信コード(EECC)は、無線周波数の統一、設備の共有、スモールセル設置の承認手続きの迅速化をサポートしています。このようにヨーロッパ全体で政策が一致しているため、配備に伴う支出が抑えられ、通信事業者からの投資が誘致され、同地域の市場が拡大しています。

アジア太平洋地域のスモールセルネットワーク市場は、2025年から2034年にかけて大きく有望な成長が見込まれています。

チャイナ・モバイル、NTTドコモ、リライアンス・ジオなどの通信事業者は、アジア太平洋(APAC)地域で5G技術を積極的に展開しています。中国、日本、韓国、インドでは、スモールセル設置に関する政策支援と同様に、5Gに対する政府の支出が大きい。中国は「新インフラ」構想の一環としてスモールセルを急速に導入しており、日本も民間の5Gネットワーク構想の結果として同様の取り組みを行っています。どちらのアプローチも、農村部や都市部でのカバレッジを向上させ、地域内の市場成長をサポートします。

アジア太平洋地域は、ソーシャルメディア、ビデオストリーミング、ゲームなどのモバイルデータ消費量が世界で最も多い地域であるため、娯楽やレジャー目的でアジア太平洋地域を訪れる外国人観光客にとって非常に魅力的な地域です。インド、インドネシア、ベトナムの急速な都市化も、高速で低遅延のネットワーク需要に貢献しています。これらのスモールセルは、人口の多い都市におけるネットワークの高密度化をサポートし、過密状態を解消し、この地域の成長するデジタル経済を支援するモバイルネットワークの容量を向上させます。

アジア太平洋地域全体でスマートシティが導入され、スモールセルの展開が加速しています。韓国やシンガポールのような国では、IoT、公衆Wi-Fiサービス、コネクテッドモビリティを改善するために、スモールセルを都市構造に組み込んでいます。リアルタイムのデータ分析、AI主導のサービス、スマート交通ネットワークはすべて、次世代のスマートシティの発展に不可欠なスモールセルに依存しています。IoTの利用急増により、スモールセルから利用可能な大容量・低遅延ネットワークのニーズも高まっています。

アジア太平洋地域の強固な製造能力は、産業オートメーション、物流、企業接続におけるスモールセルの採用を増加させています。中国、日本、韓国の企業は、プライベート5Gネットワークでスモールセルを使用し、AI駆動のロボットシステムやリアルタイムモニタリングを備えたスマート工場を提供しています。半導体および電子機器製造におけるアジア太平洋の優位性と連動したビジネスのデジタル化の進展は、産業のデジタルトランスフォーメーションのためのスモールセルネットワークに大きなチャンスをもたらしています。

主要企業・市場シェア

スモールセルネットワーク市場シェア

スモールセルネットワーク業界の上位7社は、エリクソン、ファーウェイ、ノキア、ZTE、サムスン、シスコ、コムスコープで、2024年の市場シェアは合計で約55%。

エリクソンは、スモールセルネットワーク市場で競争力を維持するため、オープンRANソリューションへの投資、無線アクセスポートフォリオの強化、ネットワーク最適化のためのAI主導型自動化の統合を行っています。エリクソンは、通信事業者と協力して、5Gの途切れないカバレッジを保証する調整可能な屋内および屋外のスモールセルシステムを導入しています。エリクソンがスモールセルシステムに重点を置いているのは、運用コストを削減し、持続可能性目標を達成するためのエネルギー効率も組み込んでいることです。クラウドネイティブアーキテクチャとネットワークスライシングの使用により、企業や大都市圏をサポートするために必要な柔軟性と容量が向上します。

ファーウェイは、革新的な5Gサービス、AI対応のネットワーク自動化、統合バックホール・サービスを通じて、スモールセル・ネットワーク・サービス市場を支配しています。同社は屋内で5Gサービスを向上させるため、LampSiteとBook RRUスモールセル製品の開発を中止していません。経済的かつ効率的なスモールセルは、通信事業者によるネットワークの高密度化を支援し、ファーウェイのSON(AI自己最適化ネットワーク)も効率化に貢献します。ファーウェイは、地政学的な制約に関係なく独自の技術やその他のパートナーシップに投資し続け、世界中の新興市場やサービス市場に堅牢な接続ソリューションを提供しています。

ZTEは市場での地位を強化することを目標に、都市部や農村部の環境に対応する超集積性とエネルギー効率に優れた機能を備えたスモールセルの開発で最前線に立っています。低遅延で5Gソリューションを迅速に展開するため、同社はQCellとiMacroシリーズに注力しています。

また、ZTEは、より優れた機能のためにマクロネットワークとシームレスに連携できる新しいクラウド対応スモールセルネットワークを開発しています。AIとエッジコンピューティングでマクロセルネットワークに対応し、仮想化RANを使用することで、ZTEはスモールセルネットワークの機能性を向上させます。ZTEは、世界中の大手通信事業者との戦略的提携と安価な生産により、先進地域および発展途上地域で競争力を維持しています。

スモールセルネットワーク市場参入企業

スモールセルネットワーク業界で事業を展開する主な企業は以下の通り:

Airspan

Cisco

CommScope

Corning

Ericsson

Fujitsu

Huawei

Nokia

Samsung

ZTE

スモールセルネットワーク市場は、通信インフラベンダーがカバレッジや容量、エネルギー効率に一層の注意を払うようになり、競争が激化しています。エリクソン、ファーウェイ、ZTEなどの主要な市場参加者は、競争上の優位性を獲得するための新しい方法を常に模索しています。

オープンRAN、AIベースの自動化、ネットワークスライシングの導入は、スモールセルの効率を高める戦略となっています。これらの企業は通信事業者と契約を結び、屋内外、特にビジネス街の中心部でのカバレッジ展開を拡大しています。さらに、経済的で環境に優しいネットワーク・ソリューションの必要性が高まっていることも、スモールセルの採用に向けた動きを後押ししています。

世界中で5Gが採用される中、企業はクラウドネイティブ・アーキテクチャ、エッジ・コンピューティング、人工知能(AI)主導の自己組織化ネットワーク(SON)最適化にますます多くの資金を投入し、成果を上げようとしています。ファーウェイやZTEが価格設定や合併を重視する一方で、エリクソンはAIの活用による自動化と持続可能性で主導権を握っています。規制の問題は一部のベンダーに影響を及ぼしていますが、スモールセルネットワーク市場では、新技術、提携、資産の革新的な展開方法により、引き続き競争が続いています。また、地方や企業向けのスモールセルが導入され始めており、新たな成長市場が生まれています。

スモールセルネットワーク業界のニュース

2025年2月、MavenirとEdgeQは次世代の屋内外スモールセル技術を発表しました。これらは業界初のソフトウェア定義型4Gおよび5Gスモールセルであり、顧客はハードウェアの変更や再インストールを行うことなく、ネットワークを動的に変更および拡張することができます。

2025年2月、スモールセル・フォーラム(SCF)は、5G FAPIスイートの最新アップデートであるFAPI v9を発表しました。このアップデートは、スモールセル装置に標準化されたインタフェースを提供し、相互運用性を高め、5Gネットワークの展開を加速することで、健全なOpen RANエコシステムを促進することを目的としています。

2024年10月、無線タワーのトップ企業であるクラウン・キャッスルは、スモールセルノード増加計画の削減を発表しました。同社は戦略的見直しの一環として、2024年の建設パイプラインから3,000~5,000のスモールセルノードを削除することを選択しました。

2024年8月、EEは英国全土に1,000以上のスモールセルを設置する計画を発表。電話ボックスや街灯のような既存の建物に取り付けられる街頭レベルのミニマストは、ネットワークの過負荷を軽減し、モバイル・カバレッジを改善することを目的としています。4Gスモールセルが最大300Mbpsのダウンロード速度を提供するのに対し、5Gスモールセルは最大600Mbpsの速度を提供します。

この調査レポートは、スモールセルネットワーク市場を詳細に調査し、2021年から2034年までの売上高(百万ドル/億ドル)の推計と予測を掲載しています:

市場, コンポーネント別

ソリューション

ネットワーク管理ソフトウェア

パフォーマンス最適化ソフトウェア

サービス

プロフェッショナルサービス

マネージド・サービス

セル別市場

フェムトセル

ピコセル

マイクロセル

メトロセル

展開モード別市場

屋内

屋外

市場:エンドユーザー別

電気通信事業者・サービスプロバイダー

企業

スマートシティ、公共インフラ

ヘルスケア

教育

小売&ホスピタリティ

産業・製造

市場、組織規模別

中小企業

大企業

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

韓国

オーストラリア

東南アジア

ラテンアメリカ

ブラジル

アルゼンチン

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場スコープと定義

第2章 エグゼクティブサマリー

2.1 産業の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 原材料サプライヤー

3.1.2 部品サプライヤー

3.1.3 メーカー

3.1.4 テクノロジープロバイダー

3.1.5 エンドユーザー別

3.2 サプライヤーの状況

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュース&イニシアチブ

3.7 規制状況

3.8 価格動向

3.9 コスト内訳分析

3.10 影響力

3.10.1 成長ドライバー

3.10.1.1 スモールセル展開を後押しする5Gネットワークの拡大

3.10.1.2 ネットワークの高密度化を必要とするモバイルデータトラフィックの増加

3.10.1.3 IoTとコネクテッド・デバイスの採用拡大

3.10.1.4 低遅延、高速接続に対する需要の高まり

3.10.2 業界の落とし穴と課題

3.10.2.1 ネットワーク拡張を制限するバックホール接続の制約

3.10.2.2 メンテナンスコストの高さ

3.11 成長可能性分析

3.12 ポーター分析

3.13 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年セル別市場予測・予測(単位:億ドル)

5.1 主要トレンド

5.2 フェムトセル

5.3 ピコセル

5.4 マイクロセル

5.5 メトロセル

第6章 2021年〜2034年、展開モード別市場予測(単位:億ドル)

6.1 主要動向

6.2 屋内

6.3 屋外

第7章 2021年~2034年 エンドユーザー別市場規模予測・予測 (単位:億ドル)

7.1 主要動向

7.2 通信事業者とサービス

7.3 企業

7.4 スマートシティ、公共インフラ

7.5 ヘルスケア

7.6 教育

7.7 小売・ホスピタリティ

7.8 産業・製造

第8章 2021〜2034年 コンポーネント別市場予測・金額(億ドル)

8.1 主要トレンド

8.2 ソリューション

8.2.1 ネットワーク管理ソフトウェア

8.2.2 パフォーマンス最適化ソフトウェア

8.3 サービス

8.3.1 プロフェッショナル

8.3.2 マネージド

第9章 2021年〜2034年、組織規模別市場推定・予測(単位:億ドル)

9.1 主要動向

9.2 中小企業

9.3 大企業

第10章 2021年~2034年地域別市場予測・金額(億ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 ロシア

10.3.7 北欧

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.4.6 東南アジア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 MEA

10.6.1 アラブ首長国連邦

10.6.2 南アフリカ

10.6.3 サウジアラビア

第11章 企業プロフィール

11.1 Airspan

11.2 Baicells

11.3 Casa Systems

11.4 Cisco

11.5 Comba Telecom

11.6 CommScope

11.7 Corning

11.8 Ericsson

11.9 Fujitsu

11.10 Huawei

11.11 ip.access

11.12 JMA Wireless

11.13 NEC

11.14 Nokia

11.15 Parallel Wireless

11.16 Qualcomm

11.17 Radisys

11.18 Samsung

11.19 Sercomm

11.20 ZTE

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13216

- 世界のタクロリムス(FK506)市場

- 二酸化ケイ素磁性ビーズの世界及び日本市場2026年:種類別(ナノスケール磁気ビーズ、ミクロンサイズ磁気ビーズ、サブミクロンサイズ磁気ビーズ)

- 世界の歩道端用石(縁石)市場

- ポリエチレン製プラスチック水槽の世界市場2025:メーカー別、地域別、タイプ・用途別

- 高度ゲージの世界市場2025:メーカー別、地域別、タイプ・用途別

- 溶剤安定性青色顔料のグローバル市場(2026-2036):アルファ・フタロブルー、ベータ・フタロブルー、溶剤安定性青系ブレンド、金属錯体系青色顔料、分散型青色ペースト

- 世界のボルチコチン市場

- PMT光電子増倍管の世界市場

- セキュリティソリューションの北アメリカ市場規模/シェア/動向分析レポート:システム別、サービス別(~2030年)

- 高電圧電気ヒューズの世界及び日本市場2026年:種類別(屋内、屋外)

- 世界のインテリジェントネックマッサージャー市場

- 環境/エネルギー