| ゲート・オールラウンド・トランジスタ(GAAトランジスタ)の世界市場は、2024年に6億米ドルに達し、2034年には20億米ドルに成長する見込みです。特に5Gインフラの発展やエッジコンピューティングの需要が、この市場の成長を後押しする要因となると予測されています。 ナノシートGAAトランジスタは、高速かつ低消費電力の半導体部品であり、モバイルプロセッサや5G基地局、ネットワークインフラに広く用いられています。このトランジスタは、静電制御の向上や低いリーク電流の特性を持ち、特にHSDPAアプリケーションにおいて他の設計を上回る性能を発揮します。5Gネットワークの拡大に伴い、エネルギー効率の高いRFおよびデジタルプロセッサの需要が増加しており、エッジコンピューティングにおけるチップの性能向上が求められています。 主要企業であるTSMC、サムスン、インテルは、次世代の接続装置やプロセッサにGAA技術を積極的に採用し、性能とエネルギー効率の向上を図っています。また、HPCシステムへのGAAの導入も進んでおり、AI関連のタスクやビッグデータ処理において必要とされる性能を向上させています。 市場は、ナノシート、ナノワイヤ、フォークシートGAAトランジスタに分類され、特にナノシートGAAトランジスタが主流となっています。材料別では、シリコン系GAAトランジスタが44.3%のシェアを占めると予測され、経済的かつ成熟した製造プロセスが強みです。ゲルマニウム系GAAトランジスタは、33.4%のシェアを持ち、高いスイッチング性能が特徴です。 市場は、3nm以下および3nm以上のノードサイズに区分され、特に3nm以下のセグメントは、AIやHPC向けに技術革新が進んでいます。アプリケーション別では、高性能コンピューティング、IoT装置、AI・機械学習プロセッサ、5G通信インフラが重要なセグメントとして挙げられています。 地域別に見ると、アメリカ、ドイツ、中国、日本、韓国が主要な市場であり、それぞれ異なる成長率が予測されています。特に中国は、年平均成長率16.1%の見込みで、政府の支援を受けた半導体投資が促進されています。 市場の競争は激しく、サムスン、TSMC、インテルが主要プレーヤーとして存在します。これらの企業は、次世代半導体技術への投資を行い、性能や効率を向上させるための研究開発を進めています。サムスンは3nm技術の生産を開始し、GAAトランジスタの電力効率や性能を向上させる取り組みを行っています。TSMCやインテルも同様に、GAA技術の革新に注力しています。 このように、GAAトランジスタ市場は成長が期待される分野であり、今後の技術革新や市場動向に注目が集まっています。 |

市場概要

ゲートオールアラウンドトランジスタの世界市場規模は、2024年に6億米ドルとなり、2034年には年平均成長率12.8%で20億米ドルに達すると予測されています。

5Gインフラの成長と発展は、エッジコンピューティングとともに、GAAトランジスタ業界の大幅な成長を促進すると予想されます。ナノシートGAAトランジスタは、モバイルプロセッサ、5G基地局、ネットワークインフラ、その他多くの技術装置に組み込まれる高速・低消費電力の半導体部品です。ナノシートGAAトランジスタは、大幅に強化された静電制御と低いリーク電流を持ち、HSDPAアプリケーションにおいて他の設計を凌駕します。

5Gネットワークが急速に展開されるにつれて、エネルギー効率の高いRFおよびデジタル・プロセッサの必要性が高まり、帯域幅とレイテンシに関連する半導体の進歩に対するニーズが急増しています。さらに、エッジでの分析、AI推論、モノのインターネット接続を可能にするためにチップの高速、低遅延処理を必要とするエッジコンピューティングも増強が必要です。TSMC、サムスン、インテルは、次世代接続装置の優れた性能とエネルギー効率を実現する5Gモデム、ネットワーキング・ハードウェア、エッジAIプロセッサの製造にこの技術を採用しているGAAのスペシャリストです。

次世代HPCシステムへのGAAの導入は、AI関連タスク、ビッグデータ処理、量子シミュレーション、政府からの資金提供によって加速しています。HPCにおける投資拡大の必要性は、人工知能サービスやデータ分析と並んで、クラウド・コンピューティングの利用によるものです。サムスン、インテル、TSMCは、過熱の問題にも対処しながら、プロセッサの性能を向上させています。これらの大手企業は、電気制御と電力効率の向上、およびリーケージ・インダクタンスの低減により、GAAブレードを組み込んでいます。半導体市場の他の大手企業も、市場での競争力を維持するためにGAA技術に切り替えています。

ゲート・オールラウンド・トランジスタの市場動向

業界はゲート・オールラウンド(GAA)トランジスタに注力しており、ナノシート・トランジスタやいわゆる「ナノシート」デバイスが3nm以下の半導体ノードのアーキテクチャを支配するなど、ほぼ毎日技術革新が行われています。TSMC、サムスン、インテルなどの主要ファウンドリは、消費電力の効率とトランジスタの密度を向上させるため、FinFETからGAA技術に移行しています。さらに、次世代のAIプロセッサー、HPCチップセット、モバイル装置は電力効率の向上に依存しており、フォークシートや相補型FET CFETアーキテクチャーの研究が活発化しています。

各社は、GAAトランジスタのスケーラビリティを向上させるため、EUVリソグラフィや3D積層などの次世代製造方法を採用しています。ファウンドリ各社は、技術革新に適した材料に取り組み、ゲルマニウムやインジウムガリウム砒素(InGaAs)のような新しいチャネル素子を研究し、シリコンの制約を取り払おうとしています。同時に、半導体装置メーカーは、GAA技術の歩留まりと費用対効果を高めるために、特殊な成膜とエッチングのプロセスを導入することを選択します。

ゲート・オールラウンド・トランジスタ市場の分析

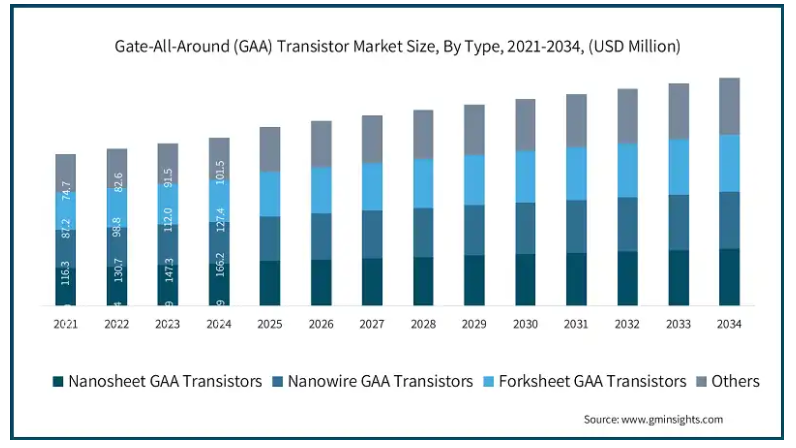

種類別に、市場はナノシートGAAトランジスタ、ナノワイヤGAAトランジスタ、フォークシートGAAトランジスタ、その他に区分されます。

ナノシートGAAトランジスタ分野は2023年に1億7,890万米ドル。GAAナノシートトランジスタは、静電制御に優れ、3nm以下のノードのスケーリングが比較的容易であるため、一般的に使用される種類別。TSMCやSamsungのようなトップ半導体ファウンドリは、AI、HPC、モバイルコンピューティングアプリケーション向けに性能、電力、トランジスタ密度を向上させるためにナノシートをロジックプロセッサに組み込んでいます。

ナノシートGAAトランジスタは、2022年に1億3,070万米ドルを占めます。ナノワイヤGAAトランジスタのゲートの制御特性とリーク電流特性は優れているため、超低消費電力システムに適用できます。ナノシートほど普及していませんが、電力の最適化と性能の向上が重要な課題であるIoTや高度なRF設計での使用が検討されています。

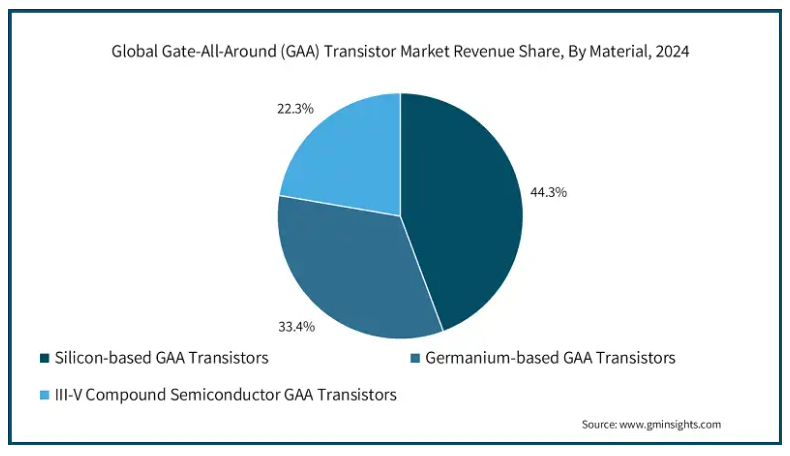

ゲート・オールラウンド・トランジスタ市場は、材料別にシリコン系GAAトランジスタ、ゲルマニウム系GAAトランジスタ、III-V族化合物半導体GAAトランジスタに分類されます。

シリコンベースGAAトランジスタ分野は、2024年には世界市場の44.3%を占める見込みです。シリコンベースのGAAトランジスタは、経済的で成熟したプロセスであり、既存の半導体製造エコシステムに組み込まれているため、優位を占めています。TSMCやIntelなどの主要ファウンドリは、3nmノードのトランジスタ密度とともに、スケーラビリティ、効率、電力性能を向上させるためにシリコンナノシートを適用しています。

ゲルマニウムベースのGAAトランジスタセグメントは、2024年に世界のGAAトランジスタ市場の33.4%を占めると予想されています。ゲルマニウムスポーツGAAトランジスタは、強気のスイッチング性能とHPCおよびAIプロセッサの速度成長を変換するキャリアモビリティの改善を特徴としています。製造上の制約に関係なく、半導体企業は、新世代のロジックおよびRF装置の経済性を高めるため、材料エンジニアリングにリソースを投入しています。

ゲート・オールラウンド・トランジスタ市場は、ノードサイズに基づいて3nm以下と3nm以上に区分されます。

3nm以下セグメントは2024年に2億1370万米ドルを占め、市場を支配。3nm以下の分野で技術革新をリードしているのは、AI、HPC、モバイルプロセッサ向けにナノシートGAAトランジスタを活用しているTSMC、サムスン、インテル。アドバンスト・コンピューティング・アプリケーション・テクノロジーの採用により、性能、電力効率、トランジスタ密度に持続的なコスト増をもたらすことなく、大きな付加価値が生まれます。

上記3nmセグメントは、2023年に3億4390万米ドル。3nm超セグメントには、IoT、自動車、ミッドレベルコンピューティングに対応する初期のGAA実装と旧式のFinFET移行が含まれます。企業は、普及したマイクロチップ技術のスケーラビリティと効率機能を強化しながら、経済的な製造に集中しています。

ゲート・オールラウンド・トランジスタ市場は、アプリケーション別に、高性能コンピューティング(HPC)、モノのインターネット(IoT)装置、AI・機械学習プロセッサ、5G・通信インフラ、その他に分類されます。

高性能コンピューティング(HPC)セグメントは予測期間中にCAGR 13.2%で成長。トランジスタ密度の向上、電力リークの緩和、性能の強化により、GAAトランジスタはHPCシステムの効率を向上させます。例えばIntelとAMDは、AIワークロード、データセンター、クラウドコンピューティングの最適化に最適な3nm以下のGAAアーキテクチャを採用しています。

AIおよび機械学習プロセッサ・セグメントは、予測期間中にCAGR 14.6%で成長する見込みです。AIアクセラレータとニューラル・プロセッシング・ユニット(NPU)におけるGAAの採用は、AIと機械学習アプリケーションにおける電力効率と高速アーキテクチャの必要性によって拍車がかかっています。業界のリーダーたちは現在、GAAトランジスタのスケーリングを利用したディープ・ラーニングとリアルタイムAI推論の最適化により関心を寄せています。

エンドユーザー別では、ゲート・オールラウンド・トランジスタ市場は、民生用電子機器、自動車、データセンター&クラウドコンピューティング、産業用電子機器、ヘルスケア&医療機器、その他に区分されます。

民生用電子機器セグメントが市場を支配し、2024年には1億5780万米ドルを占めます。GAAトランジスタは、スマートフォン、ラップトップ、ウェアラブルの効率、性能、リークの電力管理を向上させます。AppleとSamsungは、超高級装置に3nm以下のGAA技術を使用しています。

2024年、自動車セグメントは1億4310万米ドル。GAAトランジスタは、先進運転支援システム、電気自動車(EV)の電源管理、自律走行(AD)システム向けの効率的な処理と熱管理を保証します。高性能GAAトランジスタを統合することで、センサー・フュージョン・データ処理が改善され、車載の接続性やコンピューティングも向上します。

2024年、アメリカのゲート・オールラウンド・トランジスタ市場は1億4980万米ドル。アメリカにおけるGAAトランジスタの開発は、Intel、AMD、NVIDIAがクラウドやAIコンピューティング、HPCの分野で主導しています。半導体支出に連動する政府の政策は、現地製造と能力構築をさらに支援し、先進的チップ製造のリーダーとしての国の地位を向上させるとともに、アメリカのサプライチェーンを強化します。

ドイツのゲート・オールラウンド・トランジスタ市場は、2034年までに1億1,260万米ドルに達する見込みです。ドイツの半導体産業は、EV、オートメーション、スマート工場にGAAトランジスタを使用する自動車および産業分野に特化しています。インフィニオンをはじめとする企業は、次世代半導体の研究開発に投資する一方、EUの地政学的目標であるチップ製造の自給自足と技術主権を遵守しています。

中国のゲート・オールラウンド・トランジスタ市場は、予測期間中に年平均成長率16.1%で成長する見込みです。政府が支援する半導体投資と地域ファウンドリを通じて、中国はGAAトランジスタの使用を促進しています。SMICのような企業は、AI、IoT、5Gチップの国内生産における自給自足を強化するために、先進的なサブ5nm回路に集中しています。

日本はアジア太平洋市場で12.3%のシェアを占める見込み。日本は比較的新しいTSMCやRapidusと並んで、GAAトランジスタの研究開発への投資を推進。日本はHPCと電子機器に重点を置いているため、AI対応モバイル・プロセッサとオートメーション・チップの革新的な位置付けが可能になります。

韓国のゲート・オールラウンド・トランジスタ市場は、予測期間中に年平均成長率16.3%で成長する見込みです。韓国は洗練された半導体製造に秀でており、特にSamsungとSK Hynixがサブ3nm GAAトランジスタ開発の先陣を切っています。次世代メモリとロジックチップへの大規模な支出は、人工知能、高性能コンピューティング、モバイル技術における韓国の優位性を強化します。

主要企業・市場シェア

ゲート・オールラウンド・トランジスタ市場シェア

同市場は競争が激しく、既存のグローバルプレーヤーだけでなくローカルプレーヤーや新興企業も存在するため、非常に細分化されています。世界のアンビエントライト市場の上位3社は、サムスン電子、台湾積体電路製造(TSMC)、インテル・コーポレーションで、合計で35%のシェアを占めています。GAAトランジスタ市場は、インテル、サムスン、TSMCの主要企業が3nm以下のトランジスタ・アーキテクチャの革新を追求し続けているため、激しいライバル関係にあります。

他の業界リーダー同様、これらの企業は先進的なWiFi、AI、HPC、5G製造パワー装置とその電力性能に投資。次世代半導体技術における優位性は、材料エンジニアリングとナノシート設計によるEUVリソグラフィ能力を活用する戦略的投資により、他のメーカーに激しいライバル関係を課しています。エネルギー効率が高く、高性能な半導体 GAA ソリューションへの需要がますます高まる中、技術請負業者、チップ メーカー、ファウンドリー間の提携が進み、ソックプラットフォームのような低コストのソリューションが提供されるようになって います。

中国、日本、欧州の市場参加者は、国家資金による半導体計画、合弁事業、R&D支出イニシアチブを活用することで、市場での地位を強化しています。SMICとRapidusは先端ノード開発プロジェクトに取り組み、技術リーダーに追いつこうとしています。

ゲート・オールラウンド・トランジスタ市場参入企業

GAAトランジスタ業界の上位3社は以下の通り:

Samsung Electronics

Taiwan Semiconductor Manufacturing Company (TSMC)

Intel Corporation

サムスン電子は、GAAベースの3nm技術を開拓し、電力効率と性能を向上させ、HPC、AI、モバイルチップ開発を加速させるために業界連携を強化することで、戦略的に半導体イノベーションを進めています。サムスン電子は2022年6月、ゲート・オールアラウンド(GAA)トランジスタ・アーキテクチャを採用した3nmチップの生産を開始し、5nmに比べて電力効率を45%、性能を23%向上させました。同社のMBCFET™(Multi-Bridge-Channel FET)技術は、トランジスタの性能を向上させます。サムスンはSAFE™パートナーと協力し、設計、検証、生産を効率化することで、HPC、モバイル、AIアプリケーション向けのGAAベース半導体の進歩を加速することを目指しています。

TSMCは、半導体の性能、効率、スケーラビリティを向上させる先進的なGAAトランジスタ技術の研究開発(R&D)に重点的に取り組んでいます。これらの取り組みは、高性能コンピューティングとAIアプリケーションにおける主導的地位を強化することを目的としています。

IntelはGAAトランジスタとRibbonFET実装への投資を継続し、チップ効率を向上させ、3ナノメートル以下の進化を推し進めるとともに、ファウンドリ集積度を向上させています。

ゲート全方位トランジスタ業界ニュース

2024年2月、サムスンとArmは共同で、サムスンの先進的なゲート・オールラウンド(GAA)トランジスタ技術を使用し、2nmノードまで微細化した次世代Cortex-X CPUを開発しました。GAAトランジスタは、電力効率、性能、スケーラビリティを向上させ、FinFET技術を凌駕します。このパートナーシップは、高性能モバイル・コンピューティングの革新を推進することを目的としています。

サムスンは2023年6月、ChipEx2023で3nmゲート・オールラウンド(GAA)マルチブリッジ・チャネルFET(MBCFET)技術を発表し、優れたSRAM設計の柔軟性を示しました。FinFETとは異なり、GAAトランジスタは独立したナノシート幅のチューニングを可能にし、電力、性能、面積(PPA)を最適化します。この画期的な技術により、SRAMの効率、安定性、スケーラビリティが向上し、従来のトランジスタの制約が克服されました。

このゲートオールアラウンドトランジスタ市場調査レポートには、2021年から2034年までの収益(百万米ドル)ベースの予測および予測とともに、以下のセグメントについて業界を詳細にカバーしています:

市場, 種類別

ナノシートGAAトランジスタ

ナノワイヤGAAトランジスタ

フォークシートGAAトランジスタ

その他

市場:材料別

シリコンベースGAAトランジスタ

ゲルマニウム系GAAトランジスタ

III-V族化合物半導体GAAトランジスタ

ノードサイズ別市場

3nm以下

3nm以上

アプリケーション別市場

高性能コンピューティング(HPC)

モノのインターネット(IoT)装置

AIおよび機械学習プロセッサ

5Gおよび通信インフラ

その他

市場, エンドユーザー別

電子機器

自動車

データセンター、クラウドコンピューティング

産業用電子機器

ヘルスケア・医療機器

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 高性能コンピューティング(HPC)需要の増加

3.6.1.2 半導体製造技術の進歩

3.6.1.3 5Gとエッジコンピューティングの成長

3.6.1.4 AIとIoT装置への投資の増加

3.6.1.5 ファウンドリとIDMによる戦略的拡大

3.6.2 業界の落とし穴と課題

3.6.2.1 製造の複雑さとコストの高さ

3.6.2.2 サプライチェーンと歩留まりの課題

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年、種類別市場推定・予測(百万米ドル)

5.1 主要トレンド

5.2 ナノシートGAAトランジスタ

5.3 ナノワイヤGAAトランジスタ

5.4 フォークシートGAAトランジスタ

5.5 その他

第6章 2021~2034年材料別市場予測(百万米ドル)

6.1 主要動向

6.2 シリコン系GAAトランジスタ

6.3 ゲルマニウムベースGAAトランジスタ

6.4 III-V族化合物半導体GAAトランジスタ

第7章 2021~2034年ノードサイズ別市場予測・予測(百万米ドル)

7.1 主要動向

7.2 3nm以下

7.3 3nm以上

第8章 2021-2034年市場規模予測:用途別(百万米ドル)

8.1 主要動向

8.2 高性能コンピューティング(HPC)

8.3 モノのインターネット(IoT)装置

8.4 AI・機械学習プロセッサ

8.5 5Gおよび通信インフラ

8.6 その他

第9章 2021~2034年 エンドユーザー別市場予測(百万米ドル)

9.1 主要動向

9.2 民生用電子機器

9.3 自動車

9.4 データセンターとクラウドコンピューティング

9.5 産業用電子機器

9.6 ヘルスケア・医療機器

9.7 その他

第10章 2021~2034年地域別市場予測(百万米ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 ロシア

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 韓国

10.4.5 オーストラリア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.6 MEA

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Analog Devices

11.2 ams-OSRAM AG

11.3 Broadcom Inc.

11.4 Everlight Electronics Co., Ltd.

11.5 Honeywell International Inc.

11.6 Melexis NV

11.7 Microchip Technology Inc.

11.8 OmniVision Technologies, Inc.

11.9 ON Semiconductor Corporation

11.10 Panasonic Corporation

11.11 Renesas Electronics Corporation

11.12 ROHM Semiconductor

11.13 Samsung Electronics Co., Ltd.

11.14 Sharp Corporation

11.15 Silicon Labs

11.16 Sony Semiconductor Solutions Corporation

11.17 STMicroelectronics

11.18 Texas Instruments Incorporated

11.19 Vishay Intertechnology

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13478

- 世界のトリフェニルメタン市場

- 極低温輸送用セミトレーラーの世界及び日本市場2026年:種類別(単一温度、多温度)

- 大型航空機制御翼の世界市場2025:種類別(翼、尾)、用途別分析

- 塩酸電解の世界市場規模は2030年までにCAGR 3.1%で拡大する見通し

- 電動型チューブステープラーの世界及び日本市場2026年:種類別(開腹手術用、腹腔鏡手術用)

- オクタン-d18(CAS 17252-77-6)の世界市場2020年~2025年、予測(~2030年)

- ガドリニウム(Gd)蒸着材料の世界市場2025:種類別(粒状、ワイヤー、ブロック、ペレット)、用途別分析

- 高度ゲージの世界市場2025:メーカー別、地域別、タイプ・用途別

- 水力発電の世界市場規模は2031年までにCAGR 4.8%で拡大する見通し

- 金属ステアレート系熱安定剤の世界及び日本市場2026年:種類別(ステアリン酸カルシウム、ステアリン酸亜鉛、ステアリン酸マグネシウム)

- 世界の電気療法機器市場規模/シェア/動向分析レポート:種類別、用途別、エンドユーザー別、地域別(~2031年)

- 世界のスポーツピックルボールパドル市場