| パワーモジュールパッケージングのグローバル市場は、2024年に24億米ドルに達し、2025年から2034年にかけて年平均成長率9.9%で成長する見込みです。この成長は、スマートグリッドインフラへの投資増加や電気自動車(EV)の普及によるものです。トランプ政権の関税政策は中国製半導体や電子部品に影響を与え、米国企業の生産コストを引き上げました。これに対して、一部の企業は製造拠点を他国に移したり、米国での操業を再開する動きが見られました。 電気自動車の成長はこの市場を推進し、IBEFによると2023年のEV市場は2,555億4,000万米ドルに達し、2033年には2兆1,000億米ドルに達する見込みです。また、インドではEV販売が20.88%増加し、139万台に達しました。これにより、パワーモジュールのパッケージング設計に革新の機会が生まれています。 スマートグリッド技術の採用が進む中、パワーモジュール用パッケージングの需要も増加しています。これには、エネルギー効率の向上や再生可能エネルギーの統合を可能にする高度なパワー電子機器が必要です。データセンターの拡大やクラウドコンピューティングの進展も、エネルギー効率の高いパワーモジュールへの需要を後押ししています。 市場の主要なトレンドとして、熱管理を提供できる高効率のパワーモジュールパッケージングの需要が急増しています。特に、GaNモジュールやSiCモジュールが注目されており、2034年までにGaNモジュール市場は17億米ドル、IGBTモジュールは31.1%の市場シェアを占めるとされています。基板市場は2034年に23億米ドルに達する見込みで、高性能材料の技術革新が進んでいます。ベースプレート市場も24%のシェアを持ち、高度な熱管理が求められています。 用途別では、電気自動車が2024年に25.5%の市場シェアを占め、次いでモーター、鉄道車両、風力タービン、太陽光発電装置が続きます。特に電気自動車では、SiCやGaNモジュールの使用が増加し、航続距離の向上に寄与しています。 地域別では、アメリカ、ドイツ、中国、日本、インドが重要な市場であり、特にアメリカでは電気自動車や再生可能エネルギーに関する電化が進行中です。ドイツではEVの導入が進んでおり、中国はワイドバンドギャップ半導体の採用をリードしています。日本はエネルギー効率の高いパワーソリューションへの投資が増加し、持続可能性や小型化に重点を置いています。 市場競争は激しく、Amkor Technology、Texas Instruments、東芝が主要企業として22%以上の市場シェアを占めています。これらの企業は、高効率のパワーモジュールを設計することでエネルギー効率基準を満たすための戦略を展開しています。さらに、研究開発への投資や戦略的パートナーシップ、合併・買収が進行中です。 この市場調査レポートは、2021年から2034年までの売上高予測や市場トレンド、競争環境、地域別分析などを詳細に示しており、今後のパワーモジュールパッケージング市場の動向を理解する上で重要な情報を提供しています。 |

市場概要

パワーモジュールパッケージングの世界市場規模は2024年に24億米ドルとなり、2025年から2034年にかけて年平均成長率9.9%で成長すると予測されています。スマートグリッドインフラへの投資の増加とともに、電気自動車(EV)の普及が進んでいることから、パワーモジュールパッケージングソリューションの需要が大幅に増加しています。

パワーモジュールパッケージング市場は、トランプ政権の関税政策によって大きな影響を受けました。中国製半導体と電子部品に対する関税は、長年にわたる国際的なサプライチェーンを覆し、中国からの輸入に依存している米国企業の生産コストを引き上げました。その後、パワーモジュールのパッケージング・バリューチェーン全体で価格が上昇したため、利益率と競争力に影響が出ました。

これに対し、一部のメーカーは米国での操業を再開したり、調達や生産を他国に移したりしました。これは短期的にはサプライチェーンの非効率を引き起こしましたが、国内の製造能力への投資を促すことにもなりました。しかし、長期的な影響が不明確なため、企業はリソースの投入に消極的であったため、この時期の貿易政策の不安定さと不確実性は、技術革新と設備投資の遅れをもたらしました。

電気自動車(EV)市場の成長は、パワーモジュールのパッケージング市場を推進し続けています。パワーモジュールは、EVパワートレインのエネルギー変換と熱管理のための重要な部品です。IBEFの発表によると、2023年の世界のEV市場は2,555億4,000万米ドルを占め、2033年には2兆1,000億米ドルに達すると予想されています。また、インドのEV販売台数も20.88%増加し、139万台に達しました。これは、世界中でEVの普及が進んでいることをさらに裏付けるものです。このような傾向は、EVの効率、放熱、全体的な性能向上に関して、パワーモジュールのパッケージング設計の革新の機会を生み出します。

政府のイニシアティブと民間セクターの投資により、スマートグリッド技術の採用が増加しており、これがパワーモジュール用パッケージングの需要を牽引しています。スマートグリッドには、最適なエネルギー分配、グリッドの安定性、再生可能エネルギーの統合を可能にする高度なパワー電子機器が必要です。信頼性の向上とエネルギー損失の削減を目的とした送電網のアップグレードのために、政府や民間部門からの投資が増加しています。インテリジェントなエネルギー管理システムへの重点が高まるにつれ、高性能パワーモジュールの採用が促進され、パッケージング技術の技術革新の機会が著しく向上しています。

パワーモジュール包装市場の動向

市場で最も注目すべきトレンドの1つは、増大する電力需要に対応し、熱管理を提供できる高効率パワーモジュールパッケージングに対する需要の急増です。この需要は、データセンターの拡大が大きな原動力となっています。クラウド・コンピューティング、人工知能、高性能コンピューティングの出現により、よりエネルギー効率の高いコンパクトな高電力密度モジュールのニーズが高まっています。3D統合や組み込み型電源モジュールなどの高度なパッケージング技術が使用されるようになり、サーバー電源や冷却システムの性能も向上しています。Statistaによると、データセンター市場は、エネルギー効率の高い電源ソリューションへの投資の増加を反映し、2023年の4,659億米ドルから2029年には6,240億7,000万米ドルに拡大すると予測されています。

再生可能エネルギー源は、ソーラーインバータ、風力タービン、エネルギー貯蔵システムのパワーモジュール用パッケージの需要を促進しています。政府や業界がよりクリーンなエネルギー源の採用を推進する中、パワーモジュールは、より高い効率、より優れた熱管理、過酷な環境条件下での信頼性を提供するために開発されています。この傾向は、SiCやGaNベースのパワーエレクトロニクスに革新的な進歩をもたらし、エネルギー変換ロスを低減し、グリッドの安定性を向上させています。

パワーモジュールのパッケージング市場分析

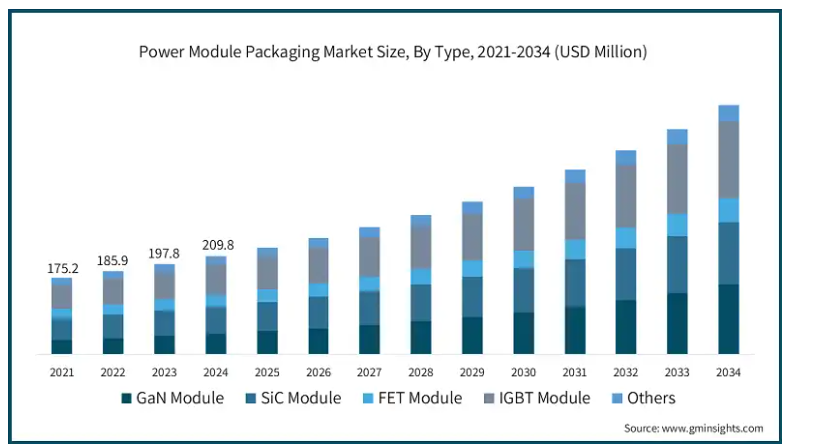

種類別では、GaNモジュール、SiCモジュール、FETモジュール、IGBTモジュール、その他に分類されます。

GaNモジュール市場は2034年までに17億米ドルに達すると予測。GaNモジュールの採用が拡大しているのは、スイッチング周波数が高く、サイズがコンパクトで、エネルギー損失が少ないためです。これらのモジュールの急速充電、電気自動車、データセンターでの使用は増加傾向にあります。エネルギー効率の高いソリューションへのニーズの高まりにより、GaNベースのパワーエレクトロニクスモジュールの同時採用が加速しています。

2024年のIGBTモジュールの市場シェアは31.1%。絶縁ゲートバイポーラトランジスタ(IGBT)モジュールは、高出力産業用モーターや電気自動車、再生可能エネルギーシステムでの普及により、引き続き市場を支配。IGBTモジュールは、高電圧・高電流処理能力とコスト面で特に優れているため、エネルギー集約型産業における電力変換に不可欠です。

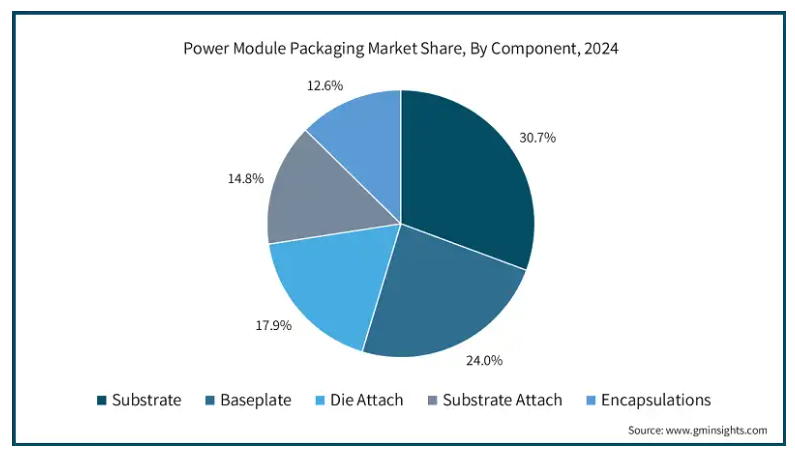

コンポーネント別に見ると、パワーモジュールのパッケージング市場は、基板、ベースプレート、ダイアタッチ、基板アタッチ、封止に分類されます。

基板市場は、2034年までに23億米ドルに達すると予測されています。基板分野は、炭化ケイ素(SiC)や窒化ガリウム(GaN)などの高性能材料の技術革新により急成長しています。熱伝導率と電気効率を高めるため、ほとんどのメーカーは、特に再生可能エネルギー用途や電気自動車(EV)において、耐久性と性能を向上させた新しい基板材料に移行しています。

2024年のベースプレート分野の市場シェアは24%。パワーモジュールのパッケージングにはより優れた熱管理と機械的安定性が求められるため、高度なベースプレート材料への需要が高まっています。業界では、より優れた放熱性と耐久性を実現するために、銅やアルミ炭化ケイ素(AlSiC)材料への移行が進んでいます。電気自動車や再生可能エネルギーシステムにおける炭化ケイ素(SiC)や窒化ガリウム(GaN)モジュールの使用量の増加は、ベースプレート設計の革新に拍車をかけています。

パワーモジュールパッケージング市場は、用途別に電気自動車(EV)、モーター、鉄道車両、風力タービン、太陽光発電装置、その他に分類されます。

2024年の市場シェアは電気自動車(EV)が25.5%。自動車メーカーがバッテリー管理、充電システム、電力変換のための効率的なソリューションを必要としているため、電気自動車がパワーモジュールのパッケージングを急速に発展させています。EV用インバーターではSiCやGaNモジュールの使用が増加しており、電力損失を最小限に抑えながら航続距離を向上させているため、この分野が最も急成長しているアプリケーション分野となっています。

モーター市場は、2034年までに年平均成長率9.7%で成長すると予測されています。パワーモジュールのパッケージングは、産業用モーターと自動車用モーターが依然として主流です。先進的なパワーモジュールは、製造、輸送、HVAC向けのエネルギー効率の高いモーター駆動に採用されることが増えています。このセグメントの優位性は、自動化の進展と厳しいエネルギー効率規制によって支えられています。

2024年、アメリカのパワーモジュールパッケージング市場は6億4,640万米ドル。米国では、特に電気自動車(EV)、再生可能エネルギー、データセンターに関する電化の動きが活発化しています。熱管理を改善し、エネルギー効率を高めるパワーモジュールのパッケージングにおける技術革新は、高効率パワーエレクトロニクスに対する需要の高まりによって推進されています。政府や企業資本によるクリーンエネルギー・ソリューションへの投資が進む中、洗練されたパワーモジュールは、次世代の持続可能なインフラを支える上で重要な役割を果たしています。

ドイツのパワーモジュールパッケージング市場は、予測期間中に年平均成長率10.6%で成長すると予測されています。ドイツでは、政府の支援や厳しい排出規制により、EVの導入が顕著に増加しています。EVの導入拡大により、バッテリー性能を最適化し、急速充電インフラを改善する強化型パワーモジュールの需要が高まっています。ITAによると、ドイツ政府は2030年までに1,500万台の電気自動車を普及させるという目標を掲げており、車載用途向けに改良されたパワーモジュールのパッケージング技術に対する高い需要が見込まれています。

中国のパワーモジュールパッケージング市場は、予測期間中に年平均成長率10.5%で成長すると予測されています。中国は、特にEV、産業オートメーション、再生可能エネルギーシステムにおいて、ワイドバンドギャップ半導体ベースのパワーモジュールの採用をリードし続けています。EVの大規模製造と相まって、半導体の自給自足を目指す中国の積極的な取り組みが、大電力アプリケーションの効率と信頼性を向上させるパワーモジュールのパッケージング技術の進歩に拍車をかけています。

日本は、アジア太平洋地域のパワーモジュールパッケージング市場で15.2%のシェアを占めると予想されています。日本は産業オートメーションと電子機器に重点を置いているため、エネルギー効率の高いパワーソリューションへの投資が増加しています。持続可能性と小型化に重点を置く同国では、システム効率を向上させ、エネルギー消費を削減する先進的な小型高出力密度モジュールパッケージング設計の開発が推進されています。

インドのパワーモジュール・パッケージング市場は、予測期間中に年平均成長率11.3%で成長する見込みです。インドでは再生可能エネルギープロジェクトと電動モビリティが急速に拡大しており、効率的なパワーモジュールパッケージングへの需要が高まっています。パワー電子の技術革新は、太陽エネルギーや風力エネルギーへの投資の増加とともに、クリーンエネルギーに関する政府の取り組みによって加速しています。高効率の熱管理パワーモジュールの強化は、同国のエネルギーインフラの拡大に不可欠です。

主要企業・市場シェア

パワーモジュールのパッケージング市場シェア

市場の競争は激しい。市場の上位3社は、Amkor Technology、Texas Instruments、東芝で、22%以上の大きなシェアを占めています。

パワーモジュールのパッケージング市場は、先進的なパッケージング技術に重点を置く既存の半導体企業と新興企業によって支配されています。熱管理、電力密度、モジュール全体の効率を高めるために、研究開発への投資がかなり行われています。サプライチェーンを強化し、市場カバー率を高めるために、戦略的パートナーシップ、合併、買収が行われています。さらに、メーカーはパワーモジュールに窒化ガリウム(GaN)や炭化ケイ素(SiC)などのワイドバンドギャップ材料を統合しています。電気自動車、再生可能エネルギーシステム、自動車産業への注目が高まる中、これらの企業は小型で高性能のパワーモジュールを設計することで、エネルギー効率基準を満たそうとしています。新興の高成長地域への進出、技術ライセンス供与、垂直統合、新しいビジネスフレームワークへの投資も、業界を形成する重要な戦略です。

富士電機 富士電機株式会社の戦略は、産業オートメーションと再生可能エネルギー用途の高効率パワー半導体と洗練されたモジュールパッケージングソリューションの進歩によるイノベーション主導です。

インフィニオンテクノロジーズAGは、炭化ケイ素(SiC)と窒化ガリウム(GaN)を自動車およびエネルギー分野のパワーモジュールに応用することで、ワイドバンドギャップ半導体の専門知識を戦略的に活用しています。合併、研究提携、デジタル化、業務効率化のための新プロセス導入への関与は、同社のさらなる焦点です。エネルギー効率の高いパワーソリューションに対する市場の需要の高まりに応えるため、インフィニオンは電力効率の高い製造における持続可能な対策も実施しています。

三菱電機株式会社は、電気自動車およびスマートグリッドアプリケーション向けの小型化および高電力密度モジュールパッケージングに重点を置いた戦略を採用しています。同社は、信頼性を高めるための独自のパッケージング手法や、高度な熱管理技術を適用しています。世界的な需要の高まりに対応するため、三菱電機は半導体製造能力を拡大しています。

パワーモジュールのパッケージング市場参入企業

パワーモジュール・パッケージング業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

Amkor Technology

Fuji Electric

Hitachi

Infineon Technologies

Kyocera

パワーモジュール実装業界ニュース

テキサス・インスツルメンツ(TI)は2024年7月、パワー・モジュールのサイズを最小化し、性能を向上させる磁気パワー・モジュールの統合パッケージング技術、MagPackを発表しました。この技術により、設計者は熱性能を損なうことなく、電力密度、効率、EMIを拡大することができます。

2023年12月、リ・オートは、炭化ケイ素(SiC)技術を用いた高電圧バッテリー電気自動車(BEV)事業への市場参入を加速するため、STマイクロエレクトロニクスと提携しました。この複数年契約により、STマイクロエレクトロニクスはLi AutoにSiC MOSFET装置を供給し、さまざまな市場セグメントにおけるBEVの性能と効率を向上させます。

この調査レポートは、パワーモジュールのパッケージング市場を詳細に調査し、2021年から2034年までの売上高(億米ドル)を予測しています:

市場, 種類別

GaNモジュール

SiCモジュール

FETモジュール

IGBTモジュール

その他

部品別市場

基板

ベースプレート

ダイアタッチ

基板アタッチメント

カプセル化

アプリケーション別市場

電気自動車(EV)

モーター

鉄道車両

風力タービン

太陽光発電装置

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

その他のヨーロッパ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ニュージーランド

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

その他のMEA

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.1.3 産業への影響

3.2.1.3.1 供給サイドへの影響(原材料)

3.2.1.3.1.1 主要原材料の価格変動

3.2.1.3.1.2 サプライチェーンの再編

3.2.1.3.1.3 生産コストへの影響

3.2.1.3.2 需要サイドへの影響(販売価格)

3.2.1.3.2.1 最終市場への価格伝達

3.2.1.3.2.2 市場シェアの動態

3.2.1.3.2.3 消費者の反応パターン

3.2.1.3.3 影響を受けた主要企業

3.2.1.3.4 業界の戦略的対応

3.2.1.3.4.1 サプライチェーンの再構成

3.2.1.3.4.2 価格・製品戦略

3.2.1.3.4.3 政策への関与

3.2.1.3.5 展望と将来の考察

3.3 業界の影響力

3.3.1 成長ドライバー

3.3.1.1 電気自動車(EV)の普及拡大

3.3.1.2 再生可能エネルギーシステムに対する需要の増加

3.3.1.3 高効率パワーエレクトロニクスへのニーズの高まり

3.3.1.4 産業オートメーションとロボット工学の成長

3.3.1.5 スマートグリッドインフラへの投資の増加

3.3.2 業界の落とし穴と課題

3.3.2.1 高い初期投資と製造コスト

3.3.2.2 複雑な設計と熱管理の課題

3.4 成長可能性分析

3.5 規制の状況

3.6 技術展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(億米ドル)

5.1 主要トレンド

5.2 GaNモジュール

5.3 SiCモジュール

5.4 FETモジュール

5.5 IGBTモジュール

5.6 その他

第6章 2021〜2034年 コンポーネント別市場予測・金額(億米ドル)

6.1 主要トレンド

6.2 基板

6.3 ベースプレート

6.4 ダイアタッチ

6.5 基板アタッチ

6.6 カプセル化

第7章 2021年~2034年用途別市場予測(億米ドル)

7.1 主要動向

7.2 電気自動車(EV)

7.3 モーター

7.4 鉄道車両

7.5 風力タービン

7.6 太陽光発電装置

7.7 その他

第8章 2021〜2034年地域別市場予測・予測(億米ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.4.6 ニュージーランド

8.4.7 その他のアジア太平洋地域

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.5.4 その他のラテンアメリカ

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

8.6.4 MEAのその他

第9章 企業プロフィール

9.1 Amkor Technology

9.2 Fuji Electric

9.3 Hitachi

9.4 Infineon Technologies

9.5 Kyocera

9.6 MacMic Science and Technology

9.7 Microchip

9.8 Mitsubishi Electric

9.9 ON Semiconductor (onsemi)

9.10 Renesas Electronics

9.11 ROHM Semiconductor

9.12 Semikron Danfoss

9.13 Starpower Semiconductor

9.14 Texas Instruments

9.15 Toshiba

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13498

- PMT光電子増倍管の世界市場

- 指紋認証入退室管理システムのグローバル市場規模調査、技術別(光学、静電容量、圧力、超音波、熱)、用途別、地域別予測:2022-2032年

- 世界の産業用メタバース市場(2026年~2033年):コンポーネント別(ソフトウェア、ハードウェア)、技術別(AR、VR)、用途別、最終用途別(自動車、医療)、地域別

- 極低温輸送用セミトレーラーの世界及び日本市場2026年:種類別(単一温度、多温度)

- Database as a Service市場レポート:タイプ別(SQL、NoSQL)、展開タイプ別(オンクラウド、オンプレミス)、組織規模別(中小企業、中堅企業、大企業)、エンドユーザー別(BFSI、ヘルスケア、政府機関、その他)、地域別2024-2032年

- 世界の幹細胞治療市場規模/シェア/動向分析レポート:種類別、細胞源別、治療用途別、地域別(~2032年)

- 世界のボルチコチン市場

- 家庭用電池式ロータリーハンマー市場:グローバル予測2025年-2031年

- 経皮的穿刺手術ロボットの世界市場

- 高度ゲージの世界市場2025:メーカー別、地域別、タイプ・用途別

- sec-ブチルジフェニルホスフィン(CAS 7650-79-5)の世界市場2020年~2025年、予測(~2030年)

- 人材専門サービスのグローバル市場規模調査:サービス別、展開(オンプレミス)、企業規模(大企業)、エンドユース、地域別予測:2022-2032年