| 世界のケーブルアセンブリ市場は、2024年に1786億米ドルと評価され、2034年には3226億米ドルに達すると見込まれています。この成長は、5Gネットワークの拡大と民生用電子機器の需要増が主な要因です。しかし、トランプ政権による中国からの輸入品に対する関税が、部品や原材料のコストを上昇させ、市場混乱を引き起こす可能性があります。これにより、アメリカのメーカーは生産コストの上昇と価格設定戦略の見直しを迫られ、サプライチェーンの多様化が進むと考えられます。 5Gネットワークの急速な展開は、高性能ケーブルの需要を増加させ、光ファイバーや同軸ケーブルなどの高度なケーブルアセンブリへの依存を強めています。また、民生用電子機器の需要も高まり、スマートフォンやスマート家電の普及がケーブルアセンブリ市場を押し上げています。メーカーは、これらのニーズに対応するために、コンパクトで高効率のソリューションの開発に注力する必要があります。 市場動向としては、小型化と高密度ソリューションへのシフトが見られ、超薄型の柔軟なケーブルソリューションが求められています。また、電気自動車の普及もケーブルアセンブリ市場の成長を後押しする重要な要因です。持続可能なイニシアチブも重要視されており、廃棄物削減やエネルギー効率の向上が求められています。 市場の分析では、データケーブルアセンブリが最大の市場であり、2024年には518億米ドルに達すると予測されています。5G技術の普及がこの成長を牽引しています。電力ケーブルアセンブリは最も急成長しており、再生可能エネルギーへの需要がその要因です。産業別では、自動車、通信、家電、航空宇宙・防衛、ヘルスケア、エネルギー・ユーティリティなどに分類され、通信が最大の市場を占めています。 地域別では、アメリカが560億米ドルを占め、特に民生用電子機器の需要が市場を牽引しています。ドイツや中国、日本、インドなど各国でもそれぞれの特性に応じた市場の成長が見込まれています。特にインドは、通信インフラの拡大や政府の施策により急速な成長が期待されています。 競争環境では、TE Connectivity、Amphenol Corporation、Corning Inc.が市場の上位を占めています。これらの企業は、高速データ伝送や先進的なケーブルソリューションに投資しており、業界の技術革新をリードしています。今後も、技術の進展や市場のニーズに応じた製品開発が求められるでしょう。 |

市場概要

世界のケーブルアセンブリ市場は、2024年に1786億米ドルと評価され、CAGR 6.2%で成長し、2034年には3226億米ドルに達すると推定されています。同市場の成長は、5Gネットワークの急速な拡大とともに、民生用電子機器の需要が高まっていることなどが要因となっています。

トランプ政権による中国からの輸入品に対する関税は、その多くが中国から調達されている部品や原材料のコストを上昇させ、ケーブルアセンブリ市場を混乱させるでしょう。このため、アメリカのメーカーやOEMの生産コストは上昇し、利幅が圧迫されるとともに、各社は価格設定や調達戦略の見直しを迫られることになります。関税の影響を避けるため、ベトナムやメキシコなどの国に事業をシフトした企業もあります。貿易政策をめぐる不確実性は、調達を遅らせ、長期計画を複雑にするかもしれません。一部の国内プレーヤーが一時的に優位に立つ一方で、市場全体はボラティリティの上昇に直面し、サプライチェーンの多様化や地域的な製造シフトに向けたより広範な焦点の推進を余儀なくされるでしょう。

5Gネットワークの急速な拡大は、データ伝送、電力、接続に不可欠な高性能ケーブルの需要増加により、ケーブルアセンブリ市場の主要な成長要因となっています。5G技術はさらに、光ファイバー、同軸ケーブル、ハイブリッドケーブルなどの高度なケーブルアセンブリに依存しており、高速通信、低遅延、大容量のデータをサポートしています。また、基地局、スモールセル、光ファイバーネットワークなどの5Gインフラの急速な展開が、光ファイバーやハイブリッドケーブルアセンブリの需要をさらに促進しており、市場の拡大にさらに貢献しています。さらに、5Gネットワークの継続的な世界展開に伴い、これらの高度なネットワークをサポートするための高度で信頼性の高いケーブルアセンブリの需要が高まっており、これが市場の成長をさらに促進しています。

ケーブルアセンブリーメーカーは、5Gインフラ向けに特別に設計された高性能、低遅延の光ファイバーおよびハイブリッドケーブルアセンブリーの開発に集中する必要があります。5Gの展開が加速する中、メーカーは基地局、スモールセル、高密度データネットワーク全体で安定した高速接続を提供するソリューションに集中する必要があります。

家電需要の高まりも、ケーブルアセンブリ市場の主要な成長要因のひとつです。例えば、Statistaによると、世界の民生用電子機器による収益は、2025年には9,777億米ドルと評価され、2029年までに年平均成長率2.9%で成長すると予測されています。スマートフォン、ノートパソコン、スマートテレビ、ゲーム機などの電子機器の急速な普及により、コンポーネントを接続し、電力伝送、データ転送、全体的な機能性を確保するために使用されるケーブルアセンブリの需要が大幅に増加しています。さらに、セキュリティシステムや家電製品など、接続された家庭用装置の需要が急増したことで、電力と接続性の両方に対応する高度なケーブルアセンブリの需要がさらに高まっています。

ケーブル・アセンブリ・メーカーは、電子機器やスマート装置に特化したコンパクトで高効率のソリューションを開発する必要があります。スマートフォン、スマートテレビ、ホームオートメーションなどの接続装置の需要が増加しているため、メーカーはスムーズな電力供給とデータ転送を促進するアセンブリに注力する必要があります。

ケーブルアセンブリ市場の動向

小型化と高密度ソリューションへのシフトにより、メーカーはコネクタのフットプリントを縮小した超薄型で柔軟なケーブルソリューションの開発を進めています。これらのケーブル・アセンブリは、最小限のスペースで一貫した電気性能を保証します。この傾向は、微細なケーブル・アセンブリや目に見えない配線ソリューションが必要とされる医療装置や電子機器に特に見られます。

自動車産業の電気自動車への移行も、ケーブルアセンブリ市場の成長機会を後押しする重要なトレンドです。電気自動車は、400-800V を安全に伝送できる高圧配電システムに依存しており、絶縁、冷却能力、電磁両立性を強化した高度なケーブル設計が必要です。複数のケーブルメーカーと自動車OEMが提携し、特定の車両プラットフォーム向けにカスタマイズされたソリューションを提供しています。

市場のもう一つの重要な傾向は、消費者の期待や規制要件を満たすために、持続可能なイニシアチブを重視するようになっていることです。メーカーは、性能を犠牲にすることなく、廃棄物の発生とエネルギー消費を最小限に抑えるため、ハロゲンフリーで低発煙化合物の材料を選択しています。この傾向は、RoHSおよびREACH規制が厳格なコンプライアンス要件を定めている欧州市場で特に影響力があります。

ケーブルアセンブリ市場の分析

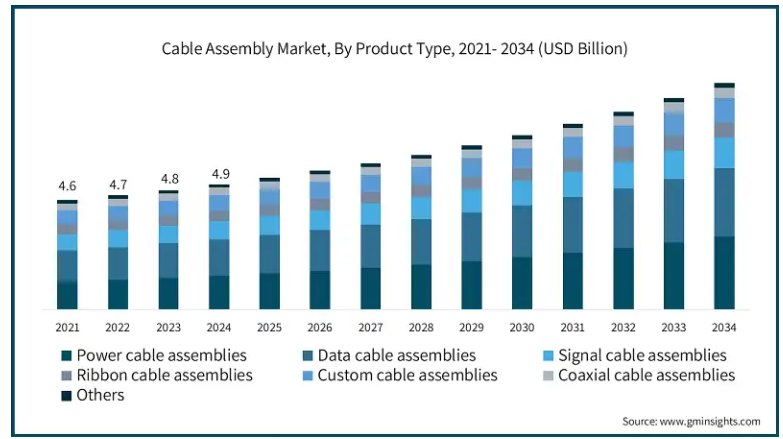

製品の種類別では、パワーケーブルアセンブリー、データケーブルアセンブリー、シグナルケーブルアセンブリー、リボンケーブルアセンブリー、カスタムケーブルアセンブリー、同軸ケーブルアセンブリー、その他に分類されます。

データケーブルアセンブリは最大の市場であり、2024年の市場規模は518億米ドル。5G技術の世界的な展開により、高速光ファイバー、イーサネットケーブルの需要が増加しており、これが大きな成長要因となっています。また、データケーブルを確保するために高帯域幅のデータケーブルを必要とするハイパースケールデータセンターの増加とともに、クラウドコンピューティングの需要が増加していることも、市場の成長を後押ししています。さらに、スマートフォン、タブレット、ゲーム機、スマートホーム装置の需要の急増と、ウェアラブル装置、AR/VR技術、AI搭載ガジェットの採用の増加が相まって、市場の成長にさらに貢献しています。

電源ケーブルアセンブリは最も急成長している市場であり、予測期間中の年平均成長率は8.1%と予測されています。この製品の成長を牽引しているのは、再生可能エネルギー源に対する需要の高まりであり、これが太陽光発電所、風力エネルギー、水力発電所に対応する高圧ケーブルの需要を押し上げています。さらに、電気自動車と充電インフラの急速な拡大が、EV充電ステーション、バッテリーパック、車載電気システムをサポートする高電力性能ケーブルの需要を促進しています。また、スマートシティプロジェクトの開発、地下鉄の拡張、不動産の成長に向けた政府からの投資の増加により、配電用の信頼性の高い電力ケーブルアセンブリの需要が高まっています。

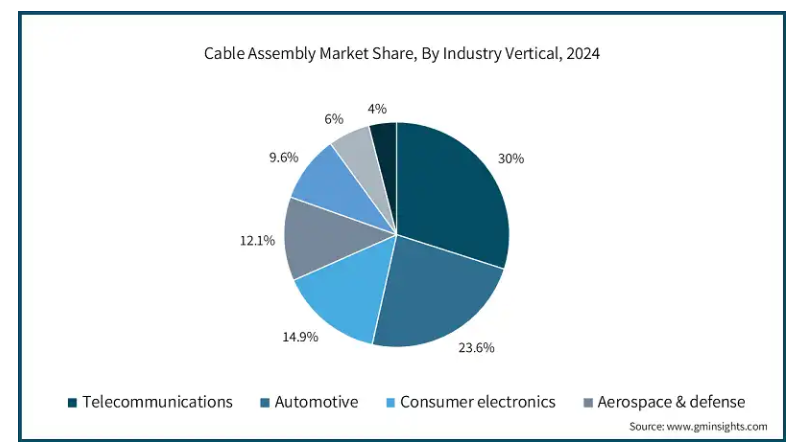

産業分野別に見ると、ケーブルアセンブリ市場は自動車、通信、家電、航空宇宙・防衛、ヘルスケア、エネルギー・ユーティリティ、その他に分類されます。

通信は最大の市場であり、2024年の市場規模は536億米ドル。インターネットの普及とデータトラフィックの増加とともに、5Gインフラストラクチャと光ファイバーの展開が急速に拡大していることが、このセグメントの主な成長要因であり、高速データ伝送と低遅延を確保するために高速光ファイバーケーブルアセンブリに依存しています。また、スマート監視、自動交通管理、遠隔監視などの5G接続IoTアプリケーションには、高度なケーブルソリューションが必要です。さらに、ハイパースケールデータセンターやコロケーションデータセンターの拡大により、クラウドコンピューティングやAI駆動型アプリケーションをサポートするための高性能・低遅延ケーブルアセンブリの需要が高まっており、ケーブルアセンブリ市場における通信業界の成長を支えるものと期待されています。

自動車産業は最も急成長している市場であり、予測期間中の年平均成長率は8.1%と予測されています。このセグメントの成長は、先進運転支援システム(ADAS)やLiDAR、レーダー、カメラ、V2X通信などの高度な技術を使用する自律走行車の台頭とともに、電気自動車への世界的なシフトによってもたらされます。さらに、スマート製造と自動車生産の自動化により、ロボットアーム、自動組立ライン、コンベアベルト用の高耐久性産業用ケーブルアセンブリの必要性が高まっています。また、最近の自動車は、マルチメディア・ステーミングと接続性を強化するために、高帯域幅とEMIシールド・ケーブル・アセンブリを急速に取り入れており、これが自動車産業の市場成長にさらに貢献しています。

2024年のケーブルアセンブリ市場はアメリカが圧倒的で、560億米ドルを占めています。この地域の成長を牽引しているのは、スマートフォン、タブレット、ウェアラブルなど、接続性を確保するためにケーブルアセンブリを必要とする家電産業の急速な普及です。例えば、Statistaによると、アメリカの民生用電子機器市場の収益は2025年に1520億米ドルを占め、2029年までに年平均成長率1.5%で成長すると予測されています。また、いくつかの産業で自動化とスマート製造の採用が増加しているため、センサー、アクチュエーター、コントローラー、機械間の効率的な通信を促進するケーブルアセンブリの需要がさらに高まっています。さらに、5Gネットワークの拡大とデータセンター接続の需要の高まりが、高度なケーブルアセンブリー、特に帯域幅と速度の向上を保証する光ファイバーソリューションの需要をさらに押し上げています。

ドイツのケーブルアセンブリ市場は、2024年に125億米ドルを占めています。再生可能エネルギー構想への政府投資の増加により、送電、特に風力および太陽エネルギー・アプリケーション向けの効率的なケーブルの需要が高まっています。また、EV に対する政府の支援と充電インフラの開発が、高度な自動車用ケーブルの需要を促進しています。さらに、ドイツではエネルギー効率を重視する傾向が強まっているため、さまざまな用途で持続可能な高性能ケーブルのニーズが高まっており、これが市場成長の原動力になると予想されます。

中国のケーブルアセンブリ市場は、2034年までに389億米ドルに達すると予測されています。5Gネットワーク、人工知能、IoTの採用が増加していることが、高品質なケーブルアセンブリの需要を押し上げており、この地域の主な成長要因となっています。また、スマートシティや交通網などの大規模インフラプロジェクトの開発が、信頼性の高い通信と配電を確保するためにケーブルアセンブリへの大規模な投資を促進しています。さらに、自動車産業の拡大により、電子部品や車両の電源システムに不可欠な高度なケーブルアセンブリのニーズが高まっており、これらすべてが市場の成長を促進すると期待されています。

日本のケーブルアセンブリ市場は、2024年に66億米ドルを占めます。市場の需要拡大は、精密製造、卓越した技術、厳格な品質管理基準を重視する日本の姿勢に支えられています。また、家電製造やロボット産業の拡大により、高性能で小型化されたケーブルアセンブリの需要が増加しています。さらに、老朽化したインフラ更新プロジェクトや産業オートメーションに対する政府投資の増加が、市場拡大にさらに貢献しています。

インドのケーブルアセンブリ市場は、予測期間中に年平均成長率9.7%以上で成長すると予測されています。通信インフラの急速な拡大、特に全国的な5Gネットワークの展開は、市場の主要な成長促進要因です。さらに、Make in IndiaやDigital Indiaなどの政府イニシアチブの実施と、再生可能エネルギー目標、特に太陽光発電設備への注力とが相まって、過酷な屋外条件に対応する耐候性と耐紫外線性を備えたケーブルアセンブリの開発がさらに進んでいます。また、インドは世界的な製造拠点として位置づけられており、自動車、電子機器、機械セクターなど、さまざまなセクターに対応する産業用ケーブルソリューションの需要を後押ししています。

主要企業・市場シェア

ケーブルアセンブリ市場シェア

同市場は、既存グローバル企業だけでなく、ローカル企業や新興企業も存在するため、競争が激しく、細分化されています。世界市場の上位3社は、TE Connectivity、Amphenol Corporation、Corning Inc.で、市場シェアは合計で9.1%です。市場の大手企業は、高速データ伝送、高度なシールド技術、小型電子アプリケーション向けの小型化など、先進的な次世代ケーブルアセンブリーソリューションに投資しています。さらに、電気通信、自動車、産業オートメーション、航空宇宙分野など、さまざまな業界で高性能の接続ソリューションに対する需要が高まっていることが、メーカー各社の堅牢で柔軟性の高い高速データアセンブリへの投資を後押ししています。

また、技術の進歩により、光ファイバー統合、EMI/EMCシールド、高電圧ケーブル、IoT対応スマートコネクターが開発され、ケーブルアセンブリ市場の展望をさらに形成しています。これらの先進的なケーブルアセンブリーソリューションは、優れた耐久性、信号の強化、高速データ転送を保証するため、5Gインフラ、電気自動車(EV)、電子機器など、複数の業界で急速に普及しています。

物流と電子商取引の分野では、特に倉庫の自動化、ラストワンマイルの配送追跡、在庫管理の自動化を強化するために、カスタムケーブルアセンブリの採用が進んでいます。製薬およびヘルスケア分野は、診断装置、患者監視システム、ロボット支援手術用の医療グレードケーブルアセンブリの需要をさらに促進しています。

TE Connectivityの特長は、幅広い製品ラインアップと、産業ニーズに対応した複数のケーブルアセンブリーソリューションの構築を可能にするエンジニアリング能力にあります。同社は、完全なコネクタカタログをカスタマイズされたケーブルアセンブリ設計に組み合わせることで、カスタマイズされたソリューションを提供します。この能力により、TE Connectivityは、産業オートメーションや電気通信などの用途で性能を高めるカスタマイズされたソリューションを開発することができます。

Amphenol Corporationは、高速データ転送ユニットから、自動車、航空宇宙、および電気通信業界に適用可能なマルチブランチハーネスアセンブリまで、幅広いケーブルアセンブリを提供しています。Amphenolは、無線周波数(RF)と光ファイバ技術を統合した製品の製造に技術革新の重点を置いています。

ケーブルアセンブリ市場企業

ケーブルアセンブリ業界には、以下のような有力企業があります:

Amphenol Corporation

Aptiv

BizLink Holding Inc

Carrio Cabling Corp.

Copartner Tech Corp.

Corning Inc.

Dongguan Luxshare Technology Co., Ltd.

Fischer Connectors Holding SA

Minnesota Wire & Cable Co.

Nexans SA

Prysmian Spa

RF Industries Ltd.

Samtec Inc.

Smiths Group Plc

TE Connectivity

W. L. Gore & Associates Inc

ケーブルアセンブリ業界ニュース

2025年3月、シンチ・コネクティビティ・ソリューションは、米国で製造されている同社初の市販スペースアセンブリを発表しました。これらのケーブル・アセンブリは、1% の全質量損失 (TML) と 0.1% の収集揮発性凝縮物質 (CVCM) という厳しい要件を満たすか、それを上回るように設計されており、宇宙という極限状態での信頼性と寿命を保証します。

2025年4月、Pasternackはカスタムと標準の両方の長さを提供する新しい光ファイバケーブルアセンブリを発表しました。同社の新しい光ファイバケーブルアセンブリは、速度と柔軟性の組み合わせを顧客に提供することを目的としており、電気通信、データセンター、軍事、航空宇宙、および高速で高信頼性の接続ソリューションを必要とするその他の市場向けの幅広いソリューションを網羅しています。

2022年9月、潤工社は新しいケーブルアセンブリデザイナーを発表しました。これは、マイクロ波/ミリ波同軸ケーブルアセンブリの製品選択ツールであり、移動体通信技術、宇宙、防衛用途の試験・測定、高周波のニーズに合わせてカスタマイズ可能です。

この調査レポートは、ケーブルアセンブリ市場を詳細に調査し、2021年から2034年までの売上高(億米ドル)を予測しています:

製品種類別

電力ケーブルアセンブリ

データケーブルアセンブリ

信号ケーブルアセンブリ

リボンケーブルアセンブリ

カスタムケーブルアセンブリ

同軸ケーブルアセンブリ

その他

産業分野

自動車

電気通信

電子機器

航空宇宙・防衛

ヘルスケア

エネルギー&ユーティリティ

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 産業への影響

3.2.2.1 供給サイドへの影響

3.2.2.1.1 主要部品の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要サイドの影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアのダイナミクス

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受ける主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格設定と製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 業界の影響力

3.3.1 成長ドライバー

3.3.1.1 電子機器需要の増加

3.3.1.2 5Gネットワークの拡大

3.3.1.3 再生可能エネルギー分野の成長

3.3.1.4 データセンター・インフラの増加

3.3.1.5 モノのインターネット(IoT)導入の増加

3.3.2 業界の落とし穴と課題

3.3.2.1 材料費の上昇

3.3.2.2 収益損失につながるサプライチェーンの混乱

3.4 成長可能性分析

3.5 規制の状況

3.6 技術展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年〜2034年、製品種類別市場推定・予測(億米ドル)

5.1 主要動向

5.2 パワーケーブルアセンブリ

5.3 データケーブルアセンブリ

5.4 信号ケーブルアセンブリ

5.5 リボンケーブルアセンブリ

5.6 カスタムケーブルアセンブリ

5.7 同軸ケーブルアセンブリ

5.8 その他

第6章 産業分野別市場予測:2021年~2034年(億米ドル)

6.1 主要動向

6.2 自動車

6.3 電気通信

6.4 コンシューマーエレクトロニクス

6.5 航空宇宙・防衛

6.6 ヘルスケア

6.7 エネルギー・ユーティリティ

6.8 その他

第7章 2021〜2034年地域別市場推定・予測(億米ドル)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 南アフリカ

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Amphenol Corporation

8.2 Aptiv

8.3 BizLink Holding Inc

8.4 Carrio Cabling Corp.

8.5 Copartner Tech Corp.

8.6 Corning Inc.

8.7 Dongguan Luxshare Technology Co., Ltd.

8.8 Fischer Connectors Holding SA

8.9 Minnesota Wire & Cable Co.

8.10 Nexans SA

8.11 Prysmian Spa

8.12 RF Industries Ltd.

8.13 Samtec Inc.

8.14 Smiths Group Plc

8.15 TE Connectivity

8.16 W. L. Gore & Associates Inc.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI9797

- 1,4-ジアミノシクロヘキサン(CAS 3114-70-3)の世界市場2020年~2025年、予測(~2030年)

- 再生PETのグローバル市場規模調査、タイプ別(フレーク、チップ)、グレード別(グレードA、グレードB)、供給元別(ボトル・容器、フィルム・シート)、用途別(ボトル、繊維、シート、ストラッピング)、色別(クリア、カラー)、地域別予測 2022-2032

- データセンター・物理的セキュリティの世界市場(2026~2033):市場規模、シェア、動向分析

- 世界の患者用体重計市場規模/シェア/動向分析レポート:種類別、製品種類別、エンドユーザー別、地域別(~2033年)

- 世界の天然食品保存料市場(2024 – 2031):種類別、機能別、用途別、地域別分析レポート

- ダッシュボード内ナビゲーションシステムのグローバル市場規模調査:技術別(2D&3Dマップ)、コンポーネント別(ディスプレイユニット、制御モジュール、アンテナモジュール、ワイヤーハーネス)、コネクテッドナビゲーションサービス別(TDI&FMS)、車種別(PC、LCV、電気自動車)、地域別予測:2022-2032年

- 総アクリル義歯の世界市場

- パンタグラフ充電器のグローバル市場(~2033):構成要素別(ハードウェア、ソフトウェア、サービス)、充電方式別、充電インフラ種類別、地域別

- トリメチルシリルクロロスルホネートの世界市場

- トナー式デジタル印刷機の世界市場2025:種類別(乾式トナープレス、液体トナープレス)、用途別分析

- TO-リードレス(TOLL)MOSFETの世界及び日本市場2026年:種類別(シリコンMOSFET、窒化ガリウム)

- 欧州の感染管理市場規模/シェア/動向分析レポート:製品別、サービス別、消毒剤別、エンドユーザー別(~2030年)