| 世界のレーザリソグラフィシステム市場は、2024年に9億8000万米ドルに達し、2034年には年平均成長率10.5%で26億米ドルに成長すると予測されています。この成長は、半導体装置の高性能化、小型化、低消費電力化に対するニーズの高まりや、AIや通信、電子産業におけるチップの微細化が影響しています。特に、EUV(極端紫外線)やDUV(深紫外線)技術の採用が不可欠となっています。 半導体集積回路(IC)の性能向上や高度な計算能力のニーズが増加し、次世代のレーザーリソグラフィシステムへの投資が求められています。通信、医療、自動車産業でフォトニクスやオプトエレクトロニクス装置の使用が増加し、これらの分野でも高度なレーザリソグラフィシステムの需要が高まっています。特に、PIC(フォトニック集積回路)やマイクロ光学部品の精密なパターニングが必要とされています。 市場においては、半導体メーカーがサブ7nmやサブ5nmノードへの切り替えを進め、EUVリソグラフィの採用が増加しています。また、マスクレスで高精度なパターニングを可能にするDLW(Direct Laser Writing)リソグラフィが普及しています。半導体ファウンドリーはリソグラフィ装置メーカーと合併し、戦略的パートナーシップを形成する動きが見られます。 レーザーリソグラフィシステム市場は、技術の種類によりDLW、干渉リソグラフィ、ナノインプリントリソグラフィ(NIL)、二光子重合(2PP)に分類されます。NILセグメントは、2023年に3億740万米ドルに達し、バイオメディカルや半導体技術においてコスト効率と高忠実度のパターニングを提供します。2PPは、組織工学やマイクロレンズ、医療用インプラントの開発において高精度な3次元ナノ構造の製造を可能にします。 また、市場はレーザー光源の種類によっても分類され、エキシマレーザー、ダイオードレーザー、フェムト秒レーザー、紫外線(UV)レーザーがあります。特にUVレーザセグメントは2034年に38.1%の市場シェアを占めると予測されており、マイクロ流体や半導体パターニングにおいて重要な役割を果たします。 市場用途としては、半導体製造、マイクロエレクトロニクス、フォトニクス装置、マイクロ流体、ディスプレイ技術、ナノテクノロジー研究、バイオテクノロジー・医療機器が挙げられます。特に半導体製造分野は、予測期間中に12.6%の成長が見込まれています。マイクロ流体分野でも11%の成長が期待されています。 エンドユーザーとしては、電子・半導体、ヘルスケア・バイオメディカル、航空宇宙・防衛、自動車、通信などがあり、特に電子・半導体セグメントが市場をリードしています。米国は最先端のリソグラフィ技術に多額の投資を行い、半導体製造の中心地としての地位を維持しています。ドイツ、韓国、中国などもそれぞれの市場で成長が見込まれています。 競争環境においては、ハイデルベルグ・インスツルメンツ、Raith GmbH、KLA Corporationが上位企業として挙げられ、市場シェアを拡大しています。これらの企業は、EUVやナノインプリント技術の統合により高い解像度とスループットを実現し、競争力を高めています。 今後の市場展望としては、半導体微細化の需要やEUV技術の進歩、フォトニクス分野での採用拡大が成長を促進すると考えられています。一方で、高い資本コストや技術的な複雑さが課題とされています。全体的に、レーザーリソグラフィシステム市場は今後も成長を続ける見込みです。 |

市場概要

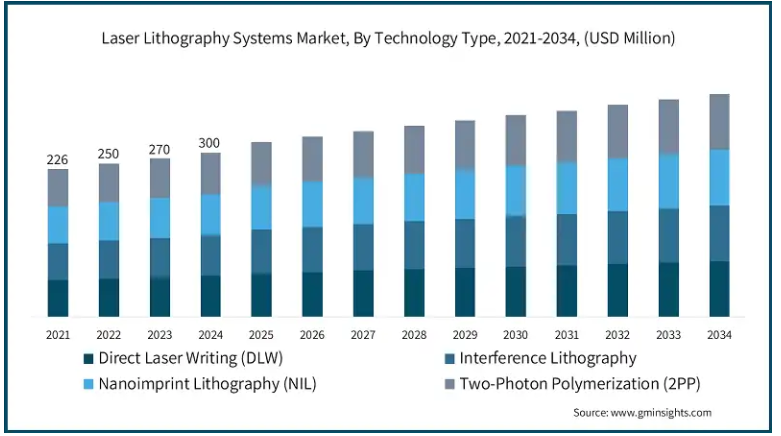

世界のレーザリソグラフィシステム市場は、2024年には9億8000万米ドルとなり、2034年には年平均成長率10.5%で26億米ドルに達すると予測されています。

半導体装置の高性能化、小型化、低消費電力化の要求により、高度なリソグラフィ技術の開発に拍車がかかっています。さらに、AI、通信、その他の電子産業は、チップの微細化のために精密なパターニングを必要とするサブ10nmノード技術を採用しているため、レーザーリソグラフィシステム、特にEUVとDUVが不可欠です。

SoCとPICシステムは、微細化によってさらに複雑化しており、高度なSoCリソグラフィストレステクノロジーを必要としています。集積回路(IC)の性能向上、高度な計算能力、高速処理は、増え続ける市場の要求に応えるという新たな課題をもたらします。ムーアの法則に従い、半導体産業は絶えずトランジスタのサイズを変更しており、生産効率を向上させるために次世代レーザーリソグラフィシステムへの投資が求められています。

通信、医療、自動車産業では、フォトニックおよびオプトエレクトロニクス装置の使用が増加しており、より高度なレーザリソグラフィシステムへのニーズが高まっています。これらのシステムはすべて、PIC、光導波路、マイクロ光学部品PICの超精密パターニングが必要です。レーザーリソグラフィーの開発は、高速データ転送、LiDAR、医療用画像処理アプリケーションに不可欠な、非常に詳細な洗練されたナノ構造の設計にも有益な影響を与えています。電子システムの代わりにフォトニクスとオプトエレクトロニクスの統合が進んでおり、半導体製造の要件が高まっているため、高度なリソグラフィシステムの需要が高まっています。

レーザーリソグラフィ装置市場の動向

半導体メーカーはサブ7nmおよびサブ5nmノードへの切り替えを進めており、その結果、極端紫外線(EUV)リソグラフィの採用が増加しています。EUV技術は、より高い解像度とパターン形成の複雑さの軽減を可能にし、効率向上につながります。業界のリーダーたちは、先進的な EUV ツールを購入することにより、製造能力の向上に多額の投資を行っています。

マスクレスで高精度なパターニングが可能なDLW(Direct Laser Writing)リソグラフィは、フォトニクスやMEMS産業で普及しています。この変化は、光通信、バイオメディカル分野、先端センサー技術において、フォトニック集積回路(PIC)やオーダーメイド微細構造への要求が高まっていることに起因しています。

半導体ファウンドリーはリソグラフィ装置メーカーと合併し、戦略的パートナーシップを形成しています。各社は、スループットと歩留まりをさらに最適化するために、先進的な共同研究を開始しています。さらに、国内の半導体製造に対する政府からの資金援助が増加しており、サプライチェーンと技術的な自給自足を強化するために、ハイエンドのレーザーリソグラフィシステムに対するニーズが高まっています。

レーザーリソグラフィ装置市場分析

レーザーリソグラフィシステム市場は、技術の種類別にDLW(Direct Laser Writing)、干渉リソグラフィ、NIL(Nanoimprint Lithography)、2PP(Two-Photon Polymerization)に分類されます。

ナノインプリントリソグラフィ(NIL)セグメントは、2023年に3億740万米ドル。ナノインプリントリソグラフィ(NIL)は、バイオメディカルと半導体技術にコスト効率と高忠実度のパターニングを提供。NILは、10nm以下のフィーチャを作製することができ、パターン精度が高いバイオセンサ、高密度メモリ装置、その他のナノエレクトロニクスは、次世代技術にNILを使用することができます。

2光子重合(2PP)セグメントは2022年に2億4820万米ドル。組織工学とマイクロレンズと生物医学インプラントの開発は、2PPの超高精度と複雑な3次元ナノ構造作製能力によって推進されています。さらに2PPは、生物医学、フォトニクス、マイクロ流体工学で使用する3D微細加工を進めています。

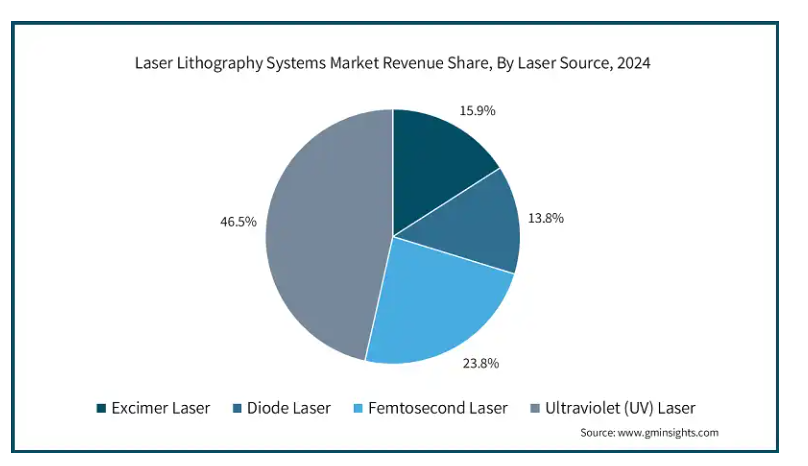

レーザーリソグラフィ市場は、レーザー光源によって、エキシマレーザー、ダイオードレーザー、フェムト秒レーザー、紫外線(UV)レーザーに分けられます。

紫外線(UV)レーザセグメントは、2034年に世界市場の38.1%を占める見込み。マイクロ流体、ディスプレイ、半導体パターニングのためのレーザ装置の使用は、紫外レーザの導入によって大きな影響を受けています。強化された波長は、フィーチャの強化、定義、加工ペースの改善に役立つため、ナノスコピックレベルの先端パッケージング、オプトエレクトロニクス、表面工学の開発が促進されます。

フェムト秒レーザセグメントは、2024年に世界のレーザリソグラフィシステム市場の23.8%を占める見込み。フェムト秒レーザは、ナノエレクトロニクス、MEMS、フォトニクスにおける精密構造化のための超高速、高強度パルス出力を提供。フェムト秒レーザは、熱影響を最小限に抑えることで精度を高め、先進的な半導体加工技術とともに3次元(3D)微細加工に最適です。

基板の種類別では、レーザーリソグラフィシステム市場はシリコン、ガラス、ポリマー、金属に区分されます。

シリコンセグメントは、2024年に2億7690万米ドル。半導体産業は、最高のCMO技術と比類のない電気機能により、シリコン基板をコアとして使用。レーザーリソグラフィの導入により、MEMS装置、先端集積回路、オプトエレクトロニクスにおける高精度パターニングが進み、高性能コンピューティングやAIコンピューティング市場がさらに活性化。

ポリマーセグメントは、2023年に2億400万米ドル。ポリマー基板は、フレキシブル電子機器、ラボオンチップ装置、プリンテッドセンサーなどの技術開発に経済的優位性を提供。さらに、レーザリソグラフィーは、微細構造のイノベーションを促進し、ウェアラブル、生体適合性インプラント、電子の高度なパッケージングソリューションの範囲を拡大します。

レーザーリソグラフィシステム市場は、用途別に半導体製造、マイクロエレクトロニクス、フォトニック装置、マイクロ流体工学、ディスプレイ技術、ナノテクノロジー研究、バイオテクノロジー・医療機器に区分されます。

半導体製造セグメントは、予測期間中にCAGR 12.6%で成長すると予測。レーザーリソグラフィは、高精度のパターニングを可能にするため、先進的なチップ製造に不可欠です。次世代プロセッサとメモリ装置のトランジスタ密度、性能、効率の向上は、EUVとDUVリソグラフィによって実現されるサブ5ナノメートルノードの製造によって達成されます。

マイクロ流体分野は、予測期間中にCAGR 11%で成長する見込みです。マイクロ流体工学は、ラボオンチップ装置、バイオセンサー、マイクロ流体システムにおける流路の正確な彫刻にレーザーリソグラフィを応用したものです。この技術は、生物医学研究、医療現場での診断、製薬活動を改善し、病気の特定プロセスをスピードアップします。

エンドユーザー別では、レーザーリソグラフィシステム市場は、電子・半導体、ヘルスケア・バイオメディカル、航空宇宙・防衛、自動車、通信、その他に区分されます。

電子・半導体セグメントが市場を支配し、2024年には1億9870万米ドルを計上。電子・半導体は、先進的なフォトニック装置、MEMS製造、レーザーリソグラフィを使用したチップ製造などで引き続き市場をリード。高性能コンピューティングとAI統合プロセッサのニーズの高まりは、DUVおよびEUVリソグラフィ装置の使用を促進します。

2024年、ヘルスケア&バイオメディカル分野は1億6450万米ドル。レーザーリソグラフィは、マイクロ流体工学、バイオセンサー、医療用インプラントに適用され、ヘルスケアと生物医学に利益をもたらします。ラボオンチップシステムの進歩を促進し、ポイントオブケア診断に変革をもたらし、個別化医療を促進することで、研究とヘルスケアのイノベーションを促進します。

2024年、アメリカのレーザリソグラフィシステム市場は2億560万米ドル。米国は、最先端のリソグラフィ技術に多額の投資を行っているため、半導体製造の最重要国であり続けています。積極的な官民の研究開発、最近制定されたCHIPS法、官民パートナーシップはすべて、マイクロエレクトロニクスとナノテクノロジー分野の知識の拡大に貢献しています。

ドイツのレーザーリソグラフィシステム市場は、2034年までに1億4900万米ドルに達すると予想されています。自動車用電子機器の技術革新を牽引 ドイツの市場は、フォトニクスと精密工学の分野で加速しています。また、半導体における厳密な研究やインダストリー4.0の採用により、先端製造分野でのレーザーリソグラフィの需要も旺盛です。

中国のレーザーリソグラフィシステム市場は、予測期間中に年平均成長率13.4%で成長する見込み。リソグラフィシステムの採用は、中国の積極的な政府支援と地元資金による半導体への投資拡大によって加速しています。海外技術への依存度が低下しているのは、中国でのチップや光装置の国内生産が拡大しているためです。

日本は、アジア太平洋地域のレーザーリソグラフィシステム市場で12.3%のシェアを占める見込み。日本は、オプトメカニカルと半導体の技術でリソグラフィ装置製造のリーダー。レーザーベースのリソグラフィ手法へのさらなる投資は、MEMS技術を使用した装置だけでなく、より洗練されたディスプレイや光集積回路への強い需要が後押ししています。

韓国のレーザーリソグラフィシステム市場は、予測期間中にCAGR 13.6%で成長する見込み。韓国市場は、メモリやロジックチップ向けのEUVリソグラフィに注力する世界有数の半導体メーカーが支配的。マイクロLED、フレキシブルディスプレイ、次世代チップパッケージングの成長により、レーザーリソグラフィのニーズが高まっています。

主要企業・市場シェア

レーザーリソグラフィ装置市場シェア

レーザーリソグラフィ装置業界は、既存グローバル企業だけでなく、ローカル企業や新興企業も存在するため、競争が激しく、非常に細分化されています。世界市場の上位5社は、ハイデルベルグ・インスツルメンツ、Raith GmbH、KLA Corporationで、合計で27%のシェアを占めています。国内外を問わず、市場競争は熾烈を極めています。競争は、最先端の技術を持ち、最大の市場シェアを獲得することに特化しています。

半導体部品の小型化というレーザーリソグラフィ装置市場の需要に対応するため、業界の主要プレーヤーは、EUVやナノインプリント技術の統合による装置の解像度とスループットの向上に余念がありません。半導体工場、フォトニック装置メーカー、研究機関との戦略的提携により、各社の提案はさらに強化されています。他の市場リーダーも、IP、顧客サービスネットワーク、洗練された研究開発施設を競争上の優位性として活用しています。AIソフトウェアや自動化システムと統合されたシステムへの絶え間ない投資により、プレーヤーはナノテクノロジーや高度なパッケージング・アプリケーションの予想される需要を満たすことができます。

アジア太平洋地域、特に中国、韓国、台湾では、半導体のエコシステムが発展しているため、合併・買収戦略や新しい地域拠点の設立が狙われています。半導体の現地生産を支援することを目的とした国内イニシアティブが競争の境界を形成しており、技術的な現地化の試みと補助金中心のアウトソーシングを引き起こしています。マイクロ流体、バイオセンサー、フォトニクスのための直接レーザー描画や2光子レーザー重合のような特殊なリソグラフィー技術を提供することで、一般的な新興企業やニッチ新興企業が人気を集めています。競合他社が持続可能な長期的顧客関係の育成に重点を置くようになるにつれ、アプリケーションに特化したカスタマイズ、持続可能な特性、コストパフォーマンスの最適化を通じて、永続的なエンゲージメントでライバルを凌駕する能力が不可欠になります。

ハイデルベルグ・インスツルメンツは、パートナーシップと費用対効果の高いレーザーリソグラフィを活用して、半導体およびディスプレイのフォトマスク生産で事業を拡大し、レーザーリソグラフィシステム市場の成長を確実なものにしています。2021年6月、ハイデルベルグ・インスツルメンツは、アジアのフォトマスクメーカーとのパートナーシップにより、VPG+ 1400およびULTRA200レーザーリソグラフィシステムで600万~1000万米ドルの最大規模の受注を獲得しました。これらのシステムは、半導体、IoT、MEMS、ディスプレイ技術向けのフォトマスク製造を強化し、ハイデルベルグの先端フォトリソグラフィソリューションにおける市場での存在感を強化します。

Raith GmbHは、精密パターニング技術に裏打ちされた高度な電子ビームリソグラフィとナノファブリケーションにおけるソリューションと技術の開発に特化しています。同社は、カスタム開発、パートナーシップ、研究開発協力、および投資を通じて市場での地位を強化する半導体、フォトニクス、および量子産業向けに提供される、さらなるカスタム開発を統合しています。

KLA株式会社は、AI計測、プロセス制御、光学技術の応用を通じて、マスクレスリソグラフィの技術進歩を推進しています。KLA社の戦略は、合併や他のナノテクノロジー領域、高精度検査用のユニークなシステムを包含し、KLA社は半導体業界における優位性を維持しています。

レーザーリソグラフィ装置市場参入企業

レーザーリソグラフィ装置業界の上位3社は以下の通り:

Heidelberg Instruments

Raith GmbH

KLA Corporation

レーザーリソグラフィ装置業界ニュース

2024年11月、アップナノは、特許取得済みのレーザーリソグラフィを活用した、マイクロパーツ量産用の初の2光子重合(2PP)3DプリンターであるNanoPro VTを発表しました。高解像度、高速スループット、ISO 5クリーンルーム対応を実現し、スケーラブルな産業用微細加工を可能にします。NanoProサービスは、設計、プロトタイピング、連続生産を統合し、高度なレーザー駆動精度で2PPベースの製造に革命をもたらします。

2023年3月、BIO INXは2光子重合(2PP)用の初のハイドロゲル樹脂であるHydrotech INX N200を発売し、NanoscribeのDip-in Laser Lithography(DiLL)によるマクロスケールの3Dプリンティングを可能にしました。高解像度バイオプリンティング用に最適化されたこの樹脂は、臓器オンチップアプリケーションや薬剤スクリーニングをサポートします。その生体適合性はマイクロ流体チップの統合を強化し、レーザーリソグラフィ主導の複雑なアーキテクチャによる精密な組織工学を推進します。

2022年9月、EVグループとトッパンフォトマスクは、フォトニクス製造のためのナノインプリントリソグラフィ(NIL)を推進するために提携しました。両社の協業により、レーザーリソグラフィとNILシステムが統合され、AR/VRヘッドセット、センサー、医療用イメージングの大量生産が可能になりました。この取り組みにより、費用対効果の高い高精度フォトマスク製造が強化され、先端光学装置向けのリソグラフィソリューションの主流としてNILの採用が推進されました。

このレーザーリソグラフィシステム市場調査レポートには、2021年から2034年までの収益(百万米ドル)の推計および予測とともに、以下のセグメントについて業界を詳細にカバーしています:

市場, 技術種類別

直接レーザー描画(DLW)

干渉リソグラフィ

ナノインプリントリソグラフィー(NIL)

二光子重合(2PP)

市場, レーザー光源別

エキシマレーザー

ダイオードレーザー

フェムト秒レーザー

紫外線(UV)レーザー

市場:基板種類別

シリコン

ガラス

ポリマー

金属

用途別市場

半導体製造

マイクロエレクトロニクス

フォトニクス装置

マイクロ流体

ディスプレイ技術

ナノテクノロジー研究

バイオテクノロジーと医療装置

市場, エンドユーザー産業別

電子・半導体

ヘルスケア&バイオメディカル

航空宇宙・防衛

自動車

電気通信

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

その他のMEA

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 流通業者

3.2 トランプ政権の関税による航空機部品への影響分析

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.1.3 産業への影響

3.2.1.3.1 供給サイドへの影響

3.2.1.3.1.1 価格変動

3.2.1.3.1.2 サプライチェーンの再編

3.2.1.3.1.3 生産コストへの影響

3.2.1.3.2 需要サイドへの影響

3.2.1.3.2.1 最終市場への価格伝達

3.2.1.3.2.2 消費者の反応パターン

3.2.1.4 影響を受ける主要企業

3.2.1.5 業界の戦略的対応

3.2.1.5.1 サプライチェーンの再構成

3.2.1.5.2 価格・製品戦略

3.2.1.5.3 政策への関与

3.2.1.6 展望と今後の検討事項

3.3 サプライヤーの状況

3.4 利益率分析

3.5 主要ニュースと取り組み

3.6 規制の状況

3.7 影響力

3.7.1 成長ドライバー

3.7.1.1 半導体微細化需要の高まり

3.7.1.2 極端紫外線(EUV)リソグラフィの進歩

3.7.1.3 フォトニクス、オプトエレクトロニクス分野での採用拡大

3.7.1.4 先端パッケージング技術の拡大

3.7.1.5 半導体製造に対する政府の支援

3.7.2 業界の落とし穴と課題

3.7.2.1 高い資本コストと運用コスト

3.7.2.2 技術的な複雑さとプロセスの限界

3.8 成長可能性分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年 技術種類別市場予測・展望(百万米ドル)

5.1 主要動向

5.2 直接レーザー描画(DLW)

5.3 干渉リソグラフィ

5.4 ナノインプリント・リソグラフィー(NIL)

5.5 二光子重合(2PP)

第6章 2021〜2034年 レーザー光源別市場予測・予測(百万米ドル)

6.1 主要動向

6.2 エキシマレーザー

6.3 ダイオードレーザー

6.4 フェムト秒レーザー

6.5 紫外(UV)レーザー

第7章 基板種類別市場予測:2021~2034年(百万米ドル)

7.1 主要動向

7.2 シリコン

7.3 ガラス

7.4 ポリマー

7.5 金属

第8章 2021-2034年用途別市場予測(百万米ドル)

8.1 主要動向

8.2 半導体製造

8.3 マイクロエレクトロニクス

8.4 フォトニック装置

8.5 マイクロ流体

8.6 ディスプレイ技術(OLED、マイクロLED、LCDなど)

8.7 ナノテクノロジー研究

8.8 バイオテクノロジーと医療装置

第9章 2021〜2034年 エンドユーザー別市場予測(百万米ドル)

9.1 主要動向

9.2 電子・半導体

9.3 ヘルスケア&バイオメディカル

9.4 航空宇宙・防衛

9.5 自動車

9.6 通信

9.7 その他

第10章 2021〜2034年地域別市場予測(百万米ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 ロシア

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 韓国

10.4.5 オーストラリア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.6 MEA

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 ADVANTEST CORPORATION

11.2 AGC Inc.

11.3 ASML Holding N.V.

11.4 Carl Zeiss AG

11.5 Edmund Optics Inc.

11.6 Energetiq Technology, Inc.

11.7 Finisar

11.8 Heidelberg Instruments

11.9 HOYA Corporation

11.10 INTEGRATED DYNAMICS ENGINEERING GmbH

11.11 KLA Corporation

11.12 Lasertec Corporation

11.13 NTT Advanced Technology Corporation

11.14 NuFlare Technology Inc.

11.15 Onto Innovation Inc.

11.16 Photronics, Inc.

11.17 Raith GmbH

11.18 Rigaku Holdings Corporation

11.19 Sono-Tek Corporation

11.20 SUSS MicroTec SE

11.21 TOPPAN Inc.

11.22 TRUMPF

11.23 TSI

11.24 Ushio Inc.

11.25 Veeco Instruments, Inc.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13528

- 世界の人工心肺装置市場(2026年~2033年):製品別(医療装置、消耗品)、用途別(冠動脈バイパス術、心臓弁手術)、最終用途別、地域別

- 自動車用インテリジェントLED照明の世界及び日本市場2026年:種類別(DLPプロジェクターヘッドランプ、マイクロLEDマトリックスヘッドランプ)

- 世界のトリメチレンジアミン市場

- 物流ロボットの世界市場

- フルオロホウ酸アンモニウムの世界市場2025:種類別(≥98%、<98%)、用途別分析

- 溶剤系脱脂洗浄剤の世界市場

- スポーツアイウェアの世界市場

- SiCエピタキシャルウェハーの世界市場2026年

- プレミアム電動バイクの世界及び日本市場2026年:パフォーマンス別(エントリー・ハイエンド、フラッグシップ・パフォーマンス、ラグジュアリー・カスタム)

- 子供用スマート型読書デスクランプの世界及び日本市場2026年:種類別(スタンド型デスクランプ、クランプ式デスクランプ、折りたたみ式ポータブルデスクランプ)

- 世界の対無人航空機システム(C-UAS)市場(2025 – 2030):ソリューション別、エンドユーザー別、配備形態別、射程別、技術別、地域別分析レポート

- 世界の耐高温型バッテリー市場規模・予測:温度範囲別(120°C~150°C、150°C以上)、種類別(充電式、使い捨て式)、用途別(石油・ガス探査、工業)、地域別予測(2025年~2035年)