| 世界の自動注射器市場は2024年に681億米ドルに達し、2025年から2034年にかけて年平均成長率(CAGR)14.3%が見込まれています。この成長は、アナフィラキシーや糖尿病の罹患率の増加、自己注射器のジェネリック製品の普及によって促されています。特に、国際糖尿病連合によると、2021年には糖尿病患者数が5億3,700万人に達する見通しであり、この病気の治療に対する需要が高まっています。 自動注射器は、アレルギーや糖尿病などの疾患において、患者が自分で薬剤を投与できる便利な装置です。最近の技術革新により、Bluetooth機能やニードルフリー技術が搭載された製品が登場し、患者の使用体験が向上しています。これにより、医療従事者や患者からの需要が増加し、市場の成長を後押ししています。 一方で、トランプ政権下での関税政策が製造コストの上昇を招き、特にアジア太平洋地域からの部品供給に影響を及ぼしています。このため、自動注射器の価格が上昇し、特に低・中所得国でのアクセスが難しくなる懸念があります。 市場は、使い捨てタイプと再利用タイプに分かれ、2024年には使い捨てタイプが66.7%のシェアを占める見込みです。使い捨て自動注射器は、感染リスクを減少させるため、特に慢性疾患の患者にとって便利です。また、皮下注射器が92.1%のシェアを持ち、糖尿病治療などでの需要が高まっています。 治療法別では、糖尿病関連のセグメントが最も急成長しており、特にインスリン投与において重要な役割を果たしています。主な企業には、SHL Medical、Ypsomed、Becton, Dickinson and Company、アムジェン、イーライリリーなどがあり、これらの企業は市場シェアの約60%を占めています。 アメリカは北米市場をリードし、2024年には約299億米ドルの収益が見込まれています。慢性疾患の多い国であるアメリカにおいて、自動注射器の需要が高まっています。他の国々、特に英国や日本でも市場は成長する見込みであり、在宅医療の推進や高齢化社会に対応した需要増が期待されています。 サウジアラビアでも急速な市場成長が見込まれており、特に糖尿病の治療において自動注射器が広く使用されています。これらの動向は、今後の市場成長に大きな影響を与えるでしょう。 |

市場概要

世界の自動注射器市場は2024年に681億米ドルと評価され、2025年から2034年にかけて14.3%のCAGRを示すと予測されています。アナフィラキシーと糖尿病の罹患率の増加と、自己注射器のジェネリックの利用可能性が、市場の収益成長を促進しています。

糖尿病とアナフィラキシーの発生率の増加が、自動注射器市場を牽引しています。世界的な糖尿病有病率の増加により、自己注射器のようなインスリン投与装置に対する需要が高まっています。実際、国際糖尿病連合(IDF)は、2021年には糖尿病患者数は5億3,700万人に達すると概算しています。

さらに、食物、虫刺され、薬物などのアレルゲンによって誘発されるアナフィラキシー反応の発生率が増加していることから、エピネフリンを直ちに投与するための自己注射器が広く使用される必要性が生じています。自動注射器の便利さ、携帯性、正確な投与能力は、このような症状の治療に広く使用されている主な理由です。糖尿病とアナフィラキシーが増加し続けているため、自動注射器市場は予測数年の間に成長すると予想されます。

また、ジェネリック自動注射器の存在は、ブランド製品の経済的な代替品であるため、自動注射器市場の収益増加をさらに促進しています。費用対効果の高いヘルスケアソリューションへのニーズが高まる中、ジェネリック自動注射器は、ブランド製品と同じ性能と信頼性を低コストで提供します。このため、医療従事者や患者の間で人気が高まり、特に経済的な余裕が重要視される発展途上国では、自動注射器の需要が補完されています。

自動注射器は、あらかじめ設定された量の薬剤を、通常は注射針を使って自動的に体内に注入する薬物送達装置です。自動注射器は、アレルギー、糖尿病、関節リウマチ、その他の長期的な疾患などの自己注射に最も頻繁に使用されます。オートインジェクターは使い方が簡単で、通常は最小限の力で薬剤を投与するためのスプリング機構を備えているため、特に複数回の注射を必要とする患者に適しています。

自動注射器の市場動向

最近の自動注射器の進歩は、市場の拡大に大きな影響を与えています。多くの自動注射器にはBluetoothやスマート技術が搭載され、モバイルアプリケーションと接続してリアルタイムで注射を追跡できるようになっています。これにより、患者や医療従事者は服薬コンプライアンスを追跡できるようになり、投与が省略されることがなくなり、患者の転帰が向上します。

さらに、一部の自動注射器では、注射針を使用せずに高圧空気を用いて皮膚から薬剤を注入する、ニードルフリー技術が採用されています。これにより、従来の注射の痛みや不快感が軽減され、特に注射針恐怖症の患者のコンプライアンスが向上します。

さらに、新世代の自動注射器は、手先の不自由な患者を含む患者にとって使いやすいように、複雑な設計が少なくなっています。人間工学に基づいたデザインは、より滑らかなグリップ形状、刺激の少ない素材、シンプルな操作機構で構成されています。

このような変化は、効率性、快適性だけでなく、全体的な患者の経験をもたらし、市場での採用の成長に向かって追加する上で不可欠な役割を果たしています。

トランプ政権の関税

特に中国から輸入されるステンレス鋼、特殊ポリマー、電子部品などの外国原材料は、世界的に自動注射器の製造コストを増加させました。アメリカを拠点とする施設やアメリカから輸入される部品に依存する企業は、一度に大幅なコスト増に直面しました。

貿易制限は、特にアジア太平洋地域からのスプリング、プランジャー、駆動機構のような精密部品のグローバルサプライチェーンに問題をもたらしました。こうした混乱は、さまざまな製薬・医療機器企業の生産スケジュールを遅らせ、物流を複雑にしました。

関税の不確実性は国際企業の戦略的プランニングに影響を与え、慢性・緊急薬物送達装置の重要な収益源であるアメリカの自動注射器市場での事業拡大計画を延期または縮小する企業もありました。

製造コストと輸送コストの上昇により、一部の地域では消費者へのコストが上昇しました。このため、低・中所得国では、関節リウマチ、多発性硬化症、アナフィラキシーなどの長期疾患用の自己注射器へのアクセスが困難になる可能性があります。

自動注射器の市場分析

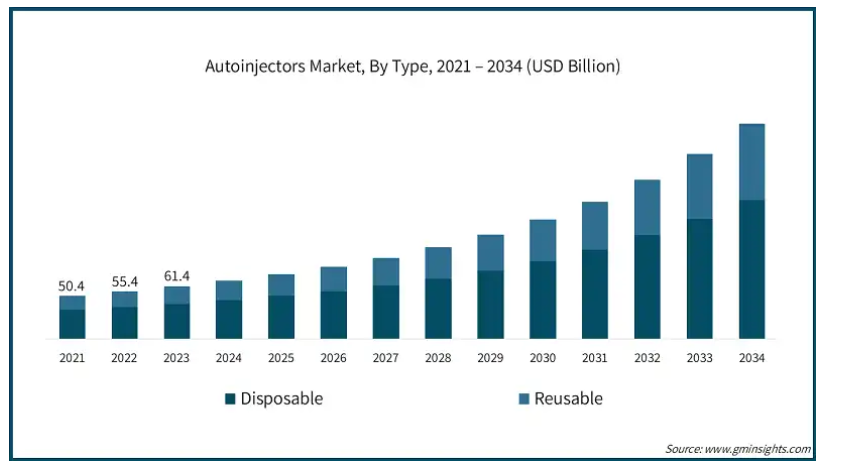

種類別では、使い捨てタイプと再利用タイプに分類されます。2024年のシェアは66.7%で、使い捨てタイプが市場を支配しています。

単回使用の自動注射器は、特に定期的な注射が必要な慢性疾患の患者に便利な選択肢を提供します。この装置は1回限りの使用を想定しているため、洗浄やメンテナンスが最小限に抑えられ、特別な知識や余分な労力を必要とせず、患者にとってより便利です。

また、1回使い切りの自動注射器は、1回限りの使用を目的としているため、再使用される装置による感染や汚染のリスクも減少します。合併症を予防し、患者の安全を確保するためには、清潔で衛生的な状態が最も重要であるため、これは注射薬にとって特に重要です。

さらに、COVID-19以降、糖尿病患者の在宅医療へのシフトが進んでいます。そのため、使い捨て自動注射器のような携帯可能で使いやすい装置がますます好まれるようになっています。

自動注射器市場は、投与経路によって皮下注射器と筋肉注射器に区分されます。2024年のシェアは皮下注射が92.1%で市場を支配。

皮下注射は、筋肉内注射に比べて患者にとって比較的投与しやすい。皮下注射は痛みが少ない傾向があり、自宅で注射できるため、糖尿病などの慢性疾患を持つ患者でも自己管理が可能です。この利便性により、皮下自動注射器の市場は大幅に拡大します。

さらに、糖尿病インスリン製剤や他の慢性疾患に対するモノクローナル抗体製剤など、数多くの生物製剤は皮下投与されます。したがって、皮下自動注射器は市場規模が大きく、様々な治療用途でより多くの患者のニーズを拡大し、セグメントの成長を牽引しています。

治療法に基づき、自己注射器市場は、関節リウマチ、多発性硬化症、アナフィラキシー、糖尿病、およびその他の治療法にセグメント化されます。糖尿病分野は、予測期間中に15.8%という最も高いCAGR成長が見込まれています。

主に1型糖尿病や2型糖尿病など、世界的な糖尿病患者数の増加が、インスリンやその他の注射剤の成長に拍車をかけています。糖尿病は長期にわたる疾患であり、継続的な投薬が必要であるため、自動注射器の使用はインスリン注射の簡単で苦痛の少ない方法であることが証明され、このセグメントの成長を後押ししています。

さらに、プレフィルドペンやインテリジェント自動注射器のようなインスリン送達装置の開発が進んでおり、患者による糖尿病のより良い管理を促進しています。これらの装置は、より正確な投与、改善された追跡機能、より簡単な使いやすさを備えているため、患者からの人気が高く、このセグメントの成長を加速させています。

例えば、Novo Nordisk社が提供するスマートインスリンペンNovoPen Echo Plusは、投与情報を記録し、より良い糖尿病管理のためのデジタルプラットフォームと統合します。同様に、イーライリリー・アンド・カンパニーも独自のTempo Pen + Tempo Smart Buttonを提供しており、これはペンに貼付可能なブルートゥース対応のTempo Smart Buttonと一体化したペンで、服用情報をモバイルアプリケーションに中継します。

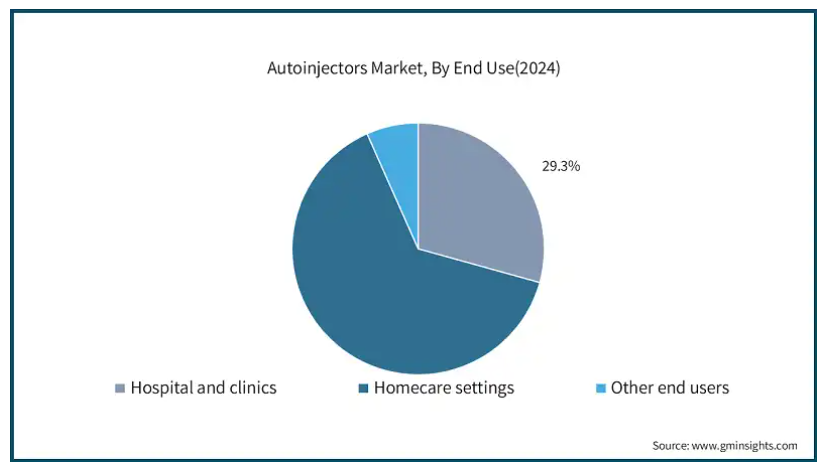

エンドユーザー別では、自動注射器市場は病院・診療所、在宅医療現場、その他のエンドユーザーに区分されます。2024年の市場シェアは64%で、在宅ケア分野が圧倒的。

健康状態のコントロールに自立を求める患者の増加に伴い、自宅で注射を自己投与するという選択肢が重要な検討事項となっています。

自動注射器は、糖尿病、関節リウマチ、アナフィラキシーなどの慢性疾患を、頻繁な通院を必要とせずにコントロールするための簡単で苦痛のない方法を患者に提供するため、在宅ケア設定が最も望ましい選択肢となっています。

さらに、遠隔医療や患者の遠隔モニタリングの導入が進むにつれて、日常的に注射を必要とする患者の在宅ケアも徐々に可能になってきています。医療従事者が離れた場所から見守る中、患者は自宅で自動注射器を用いて注射を受けることができ、治療プロトコルを患者が遵守するためのセカンドラインとして利用できます。

2024年、アメリカは北米市場をリードし、約299億米ドルの収益を上げました。

アメリカは、糖尿病、関節リウマチ、多発性硬化症などの慢性疾患患者が多いことが特徴です。慢性疾患の負担の増加により、自己投与薬の需要が必要となり、自動注射器がこれらの疾患の治療で支持されています。

例えば、米国疾病予防管理センター(CDC)によると、2021年にはアメリカの全年齢層で約3,840万人が糖尿病に罹患しています。さらに、糖尿病に罹患している18歳以上の人々の約78.8%は、医師や医療専門家を含む、少なくとも1つの通常の糖尿病治療の情報源を持っていると報告されています。このことが、同国における自己注射器の需要を牽引しています。

さらに、アメリカは医療技術革新の中心地です。使いやすいデザイン、針を使わない技術、内蔵された安全機構など、自己注射器技術の向上が市場の成長を促進しています。先進的な自動注射器装置が入手可能であることが、その採用拡大を後押ししています。

英国では、2025年から2034年にかけて自動注射器市場が堅調に拡大する見込みです。

国民保健サービス(NHS)をはじめとする英国の医療制度は、慢性疾患管理のために自己注射器のような安価な治療法の適用を奨励しています。また、在宅医療を改善しようとする政府の動きも、自己注射器の需要を後押ししています。

さらに、英国では在宅医療が特に慢性疾患の管理で勢いを増しています。自動注射器を使用することで、患者は自分で簡単に投薬することができ、病院への通院を減らし、医療従事者にとっても患者にとっても価値ある選択となります。

日本の自動注射器市場は、2024年から2034年にかけて有利な成長を遂げるでしょう。

日本は世界で最も急速に高齢者人口が増加している国の一つです。高齢者は糖尿病や関節炎などの慢性疾患を抱えており、継続的な投薬による治療が必要です。自動注射器はそのような患者にとって容易な選択肢であり、市場成長の原動力となっています。

さらに、日本は医療技術の進歩でも有名です。自己注射が一般的になりつつあるため、より使いやすく洗練された自動注射器の需要は、特に高齢者の間で向上しています。

さらに、日本では独立行政法人医薬品医療機器総合機構(PMDA)が「さきがけ」指定制度を開発し、配合剤(医薬品+装置)の承認プロセスを迅速化しています。これにより、自動注射器を含む日本におけるコネクテッド・デバイス市場の発展と拡大が促進されています。

サウジアラビアの自動注射器市場は予測期間中に大幅な成長が見込まれます。

サウジアラビアは慢性疾患の増加に直面しており、中でも糖尿病は人口の高い割合に深く浸透しています。自動注射器は糖尿病だけでなく他の慢性疾患の治療にも広く応用されているため、市場が急拡大しています。

さらに、サウジアラビアの「ビジョン2030」戦略では、医療インフラの改善と最新医療技術へのアクセスの向上を強調しています。これには、患者の利便性向上と通院回数の削減を目的とした、自己注射器のような自己注射装置の普及促進も含まれており、市場の成長を後押ししています。

主要企業・市場シェア

自己注射器市場シェア

自己注射器市場は、薬剤の自己投与と患者の利便性向上に対する需要の高まりに対応する革新的なソリューションを提供する世界的および地域的なプレーヤーによって多様化し、牽引されています。SHL Medical、Ypsomed、Becton, Dickinson and Company、Amgen、Eli Lilly and Companyなどの企業が市場シェアの約60%を占めています。主要企業は、市場シェアを維持し競争優位性を獲得するために、製品の発売と技術革新に大きく依存しています。

同市場の競争は、継続的な技術進歩、規制基準の厳格な遵守、患者や医療従事者、在宅ケアの現場のニーズを満たすカスタマイズされたソリューションの提供能力によって左右されます。手頃な価格が最優先される新興市場では、既存の国際的なプレーヤーは、高品質の自動注射器を競争力のある価格で提供することが課題となっています。現地のメーカーは、より手頃な価格の選択肢を提供することでこのニーズを利用しており、国際的なメーカーは、製品の信頼性、安全性、規制遵守を維持しながら、それに対応した価格設定を余儀なくされています。

自動注射器市場参入企業

自動注射器業界で事業を展開する著名な市場参入企業には、以下のようなものがあります:

AbbVie

Amgen

Antares Pharma

Becton, Dickinson and Company

Eli Lilly and Company

GlaxoSmithKline

Halozyme

Johnson & Johnson

Mylan

Novo Nordisk

Owen Mumford

SHL Medical

Teva pharmaceuticals

West Pharmaceutical Services

Ypsomed

アムジェン社は、患者中心のバイオシミラー医薬品や生物学的製剤のポートフォリオを、ワンタッチで使いやすい家庭用SureClick自動注射器システムで提供することで、自動注射器市場において有利な立場にあります。関節リウマチや骨粗鬆症のような長期的な疾患の治療に使用される治療薬と高度な送達技術の統合により、アムジェンは薬物送達の効果的なソリューションにおいて有利な立場にあります。

イーライリリーは、EmgalityやTrulicityペンなどの糖尿病・自己免疫治療製品群で自動注射器市場をリードする企業です。患者が開発した注射器は投与が簡単です。臨床的な性能と使いやすい投与の組み合わせにより、Eli Lillyの自動注射器は医師や患者に好まれる製品になりました。

イプソメッド社は、注射システムのスペシャリストであり、製薬会社向けの自動注射器プラットフォームの開発とカスタマイズに重点を置いています。YpsoMate自動注射器プラットフォームは、調節可能で、規制遵守に適応可能であるため、業界で広く承認されています。イプソメッドは、製薬会社が生物製剤、特に高粘度製剤用の自動注射器ソリューションを利用できるように、ターンキー装置開発、製造、サポートソリューションを提供しています。イプソメドは、治療管理と患者関与を最適化するためのデジタルヘルス機能を組み込んでいます。

自動注射器業界のニュース

2024年10月、世界有数の医療技術企業であるBDは、注射システム開発のリーディングカンパニーであるイプソメッドと、高粘度生物学的製剤の自己注射ソリューションを推進するための戦略的提携を発表しました。この戦略的提携により、BDは高度な自己注射ソリューションを提供する能力を強化し、生物学的製剤送達のための製品ポートフォリオを拡大し、成長する自己注射器市場での競争力を強化することができました。

2024年11月、アムニール・ファーマシューティカルズは、ジヒドロエルゴタミン(DHE)プレフィルドシリンジ自動注射器の新薬承認申請(NDA)をアメリカ食品医薬品局(FDA)に再提出したことを発表しました。FDAは以前、施設検査の問題により完全回答書を発行しており、Amneal社は生産を社内に移管することになりました。

2023年5月、コーヘラス・バイオサイエンシズはアメリカでUDENYCA Autoinjectorを発売すると発表。本製品は、ペグフィルグラスチム(pegfilgrastim-cbqv)の1回投与用プレフィルドオートインジェクターで、院内および在宅での投与が可能です。UDENYCAオートインジェクターは、化学療法後の治療において、患者により多くの選択肢、独立性、柔軟性を提供するように設計されています。

2022年10月、イプソメッドは、1.5~5.5mlの液体薬剤に対応するイプソメイト5.5自動注射器の発売を発表しました。YpsoMate 5.5は、成長を続けるYsomate装置ファミリーの最後の追加製品であり、YpsoMate 2.25 Proのよく知られた技術を基盤としています。

この調査レポートは、自動注射器市場を詳細に調査し、2021年~2034年の市場規模(百万米ドル)を予測しています:

市場, 種類別

使い捨て

再利用可能

市場:投与経路別

皮下

筋肉内

療法別市場

関節リウマチ

多発性硬化症

アナフィラキシー

糖尿病

その他の療法

市場, エンドユーザー別

病院および診療所

在宅医療の現場

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 標的療法に対する需要の高まり

3.2.1.2 世界的なジェネリック自動注射器の入手可能性

3.2.1.3 糖尿病とアナフィラキシーの発生率の増加

3.2.1.4 薬の自己投与に対する患者の嗜好の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 代替治療オプションの利用可能性

3.2.2.2 自動注射器の高価格設定

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 トランプ政権の関税

3.6.1 貿易への影響

3.6.1.1 貿易量の混乱

3.6.1.2 報復措置

3.6.2 産業への影響

3.6.2.1 供給サイドへの影響(原材料)

3.6.2.1.1 主要原材料の価格変動

3.6.2.1.2 サプライチェーンの再編

3.6.2.1.3 生産コストへの影響

3.6.2.2 需要側への影響(販売価格)

3.6.2.2.1 最終市場への価格伝達

3.6.2.2.2 市場シェアの動態

3.6.2.2.3 消費者の反応パターン

3.6.3 影響を受けた主要企業

3.6.4 業界の戦略的対応

3.6.4.1 サプライチェーンの再構築

3.6.4.2 価格・製品戦略

3.6.4.3 政策への関与

3.6.5 展望と今後の検討事項

3.7 今後の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 使い捨て

5.3 再利用可能

第6章 2021〜2034年投与経路別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 皮下投与

6.3 筋肉内

第7章 2021〜2034年治療法別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 関節リウマチ

7.3 多発性硬化症

7.4 アナフィラキシー

7.5 糖尿病

7.6 その他の治療

第8章 2021〜2034年エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院および診療所

8.3 在宅医療

8.4 その他のエンドユーザー別

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AbbVie

10.2 Amgen

10.3 Antares Pharma

10.4 Becton, Dickinson and Company

10.5 Eli Lilly and Company

10.6 GlaxoSmithKline

10.7 Halozyme

10.8 Johnson & Johnson

10.9 Mylan

10.10 Novo Nordisk

10.11 Owen Mumford

10.12 SHL Medical

10.13 Teva pharmaceuticals

10.14 West Pharmaceutical Services

10.15 Ypsomed

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI5412

- 世界の歩道端用石(縁石)市場

- オルメトプリム(CAS 6981-18-6)の世界市場2020年~2025年、予測(~2030年)

- 乾燥モルタルの中国市場:普通モルタル、内外壁パテ、タイル接着剤、防水モルタル、セルフレベリングモルタル、その他

- ガドリニウム(Gd)蒸着材料の世界市場2025:種類別(粒状、ワイヤー、ブロック、ペレット)、用途別分析

- 世界の次世代シーケンシング市場規模/シェア/動向分析レポート(2025年~2030年):創薬、診断、農業

- 重量チェックスケールの世界市場

- 衛星データサービスのグローバル市場規模調査:用途別、展開別、サービス別(画像データサービス、データ分析サービス)、エンドユーズ別、地域別予測:2022-2032年

- 人材専門サービスのグローバル市場規模調査:サービス別、展開(オンプレミス)、企業規模(大企業)、エンドユース、地域別予測:2022-2032年

- (1-ベンジルピロリジン-3-イルメチル)-メチルアミン(CAS 91189-05-8)の世界市場2020年~2025年、予測(~2030年)

- データセンター用ラック内CDUの世界及び日本市場2026年:種類別(液体-液体CDU、液体-空気CDU)

- 水中軸流ポンプ市場:グローバル予測2025年-2031年

- 世界のロネル市場