| ぶどう膜炎治療の世界市場は、2024年に約7億6850万米ドルに達し、2025年から2034年にかけて年平均成長率6.6%で成長すると予測されています。この成長の要因として、関節リウマチやループスなどの自己免疫疾患の増加が挙げられ、ぶどう膜炎の特に非感染性の症例が増加しています。アメリカでは、ぶどう膜炎が失明の原因となることが多く、年間の医療コストは約2億4200万米ドルとされています。また、世界的な高齢化が進む中で、加齢性眼疾患の発症率が高まると見込まれています。 治療法の革新が進んでおり、特にステロイドデポ注射や生物学的製剤などの長時間作用型療法の重要性が増しています。これらの治療法は、患者の通院頻度を減らし、治療に対するアドヒアランスを高める効果があります。併用療法も普及しており、コルチコステロイドと免疫抑制剤や生物学的製剤の組み合わせが行われています。 市場は治療薬の種類別に、主に副腎皮質ステロイド、免疫抑制剤、生物学的製剤などに分類されます。副腎皮質ステロイド薬が市場の37.3%を占め、急性および慢性ぶどう膜炎の主要な治療薬として広く使用されています。病気の種類別では、前部ぶどう膜炎が最も一般的な形態で、特に若年層に多く見られます。 投与経路別では、局所剤が最も売上が大きく、経口薬や注射剤も含まれます。局所療法は、全身的な副作用を抑えながら効果的な治療を提供するため、特に好まれています。また、疾患の病因に基づいて、感染性と非感染性に分かれ、非感染性ぶどう膜炎が市場の大部分を占めています。 流通チャネル別では、病院薬局が最大の売上を上げ、次いで小売薬局や電子商取引が続きます。特に、専門的な治療の提供が求められる病院薬局の重要性が増しています。アメリカ、イギリス、日本、サウジアラビアのいずれの市場も、今後の成長が期待されています。 市場にはAbbVieやNovartis、Pfizerなどの主要企業が参入しており、競争が激化しています。これらの企業は、生物学的療法や新しい治療法の開発に注力しています。近年、FDAからの承認を受けた新しい治療薬が市場に導入され、医療従事者による新たな治療法の導入が進んでいます。 今後の市場は、自己免疫疾患の有病率の上昇や新しい治療法の開発によって、さらなる成長が期待されています。特に日本では、急速な高齢化が進んでいるため、ぶどう膜炎に対する治療の需要が高まると考えられています。サウジアラビアでは医療インフラの拡充が進んでおり、ぶどう膜炎治療の提供が増加しています。 |

市場概要

ぶどう膜炎治療の世界市場規模は2024年に約7億6850万米ドルと評価され、2025年から2034年にかけて年平均成長率6.6%で成長すると予測されています。関節リウマチ、ループス、クローン病などの自己免疫疾患の有病率の増加が、ぶどう膜炎、特に非感染性タイプの症例の増加に寄与しています。NIH によると、ぶどう膜炎はアメリカにおける失明症例の 10%~15% を占め、年間コストは約 2 億 4,200 万米ドルと推定されています。

さらに、世界人口の高齢化により、ぶどう膜炎を含む加齢性眼疾患の発症率が高くなると予想されています。WHO は、60 歳以上の人口が 2015 年の 9 億人から 2050 年までに 20 億人に増加すると予測しています。

治療提供システムの革新と薬事承認により、治療成績と利便性の両方が向上しています。例えば、2021年10月、FDAはぶどう膜炎に伴う黄斑浮腫に対してXIPERETM(トリアムシノロンアセトニド注射用懸濁液)を承認しました。先進的な治療法と投与方法がアンメット・メディカル・ニーズに対応し、医療従事者と患者を魅了し、市場成長を牽引しています。

ぶどう膜炎の治療では、目の中間層であるぶどう膜の炎症を管理します。この疾患は片目または両眼に発症する可能性があり、感染症、自己免疫疾患、その他の炎症性疾患が原因となる場合があります。ぶどう膜炎を放置すると、視力低下、白内障、緑内障などの重篤な合併症を引き起こす可能性があります。

ぶどう膜炎治療薬市場の動向

ぶどう膜炎の治療において、ステロイドデポ注射や生物学的製剤などの長時間作用型注射療法の重要性が高まっています。これらの治療法は、法定失明のリスクを低減し、投与や通院の頻度を減らし、患者のアドヒアランスと利便性を高めるのに役立ちます。

例えば、国際失明予防機関の報告によると、ぶどう膜炎はアメリカで年間推定 30,000 件の新たな法定失明の原因となっており、効果的な治療オプションの必要性が強調されています。長時間作用型治療薬の開発は、治療アドヒアランスの課題に対処し、患者の快適性を向上させることで、市場の成長に大きく貢献すると期待されています。

さらに、特に慢性ぶどう膜炎や管理が難しい症例では、併用療法が頻繁に使用されるようになっています。これらの治療法は通常、コルチコステロイドと免疫抑制剤または生物学的製剤を組み合わせたもので、ステロイドの長期使用に伴う副作用を最小限に抑えながら治療効果を高めることを目的としています。併用療法の採用が拡大していることから、複雑なぶどう膜炎患者に対してより効果的で個別化された治療選択肢を提供することで、市場拡大の原動力になると期待されています。

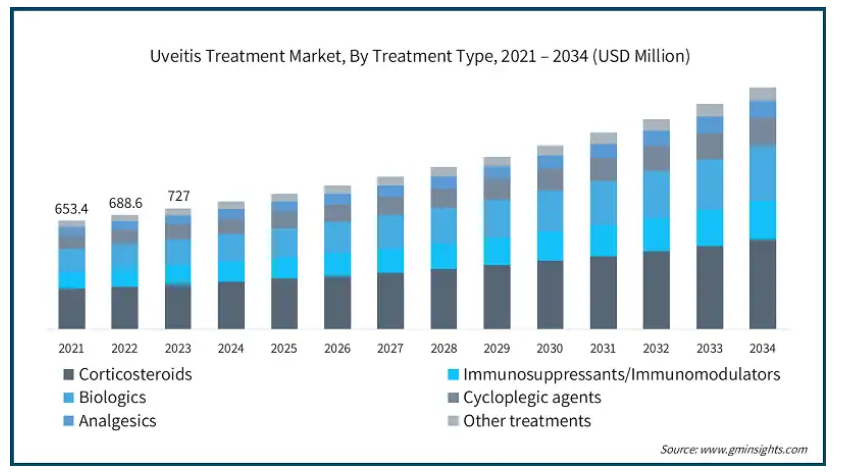

治療薬の種類別では、副腎皮質ステロイド薬、免疫抑制薬/免疫調節薬、生物学的製剤、サイクロプレンギック薬、鎮痛薬、その他の治療薬に分類されます。副腎皮質ステロイド薬セグメントは、2024年に37.3%の最大収益シェアで市場を支配しました。

副腎皮質ステロイドは炎症を抑える効果があるため、多くのぶどう膜炎患者の主な治療薬となっています。これらの薬剤は炎症を速やかに抑え、痛み、発赤、目のかすみなどの症状を緩和するため、急性および慢性のぶどう膜炎の治療に不可欠です。

副腎皮質ステロイド薬による慢性ぶどう膜炎症例の継続的な管理は、これらの薬に対する安定した需要を保証します。さらに、副腎皮質ステロイドは白内障や緑内障などの長期的な炎症に伴う合併症の予防にも重要な役割を果たしており、ぶどう膜炎治療における継続的な使用をさらに後押ししています。

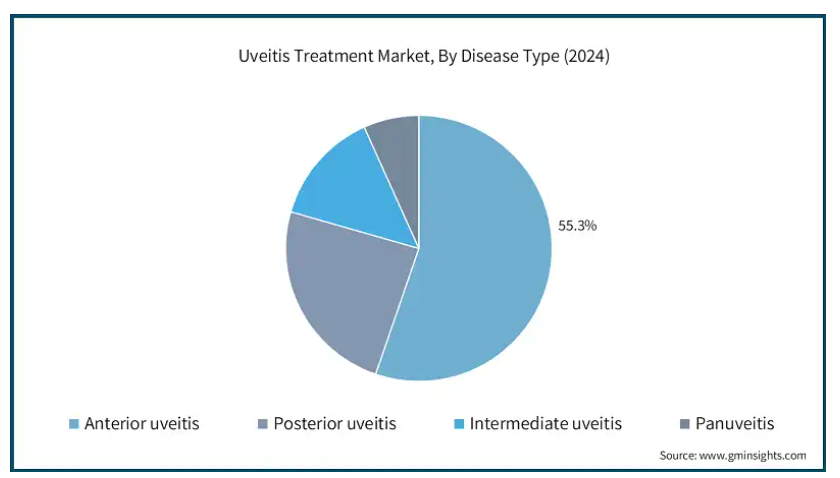

病気の種類別では、ぶどう膜炎治療薬市場は前部ぶどう膜炎、後部ぶどう膜炎、中間ぶどう膜炎、汎ぶどう膜炎に区分されます。前部ぶどう膜炎セグメントは2024年に4億2,460万米ドルの最大の収益を上げ、市場を支配しました。

前部ぶどう膜炎は最も一般的な病型で、ぶどう膜炎全体の40%から50%を占めています。特に若年層で有病率が高いため、効果的な治療法に対する需要が高まっています。この需要は、標準治療プロトコールに不可欠な副腎皮質ステロイド薬や免疫抑制薬など、さまざまな医薬品や治療法の必要性に直接影響します。

副腎皮質ステロイド外用薬、経口副腎皮質ステロイド薬、非ステロイド性抗炎症薬(NSAIDs)など、多様な治療選択肢があることが市場の利点です。このような柔軟性により、医師は症状の重症度に応じて治療法を調整することができ、患者の転帰の改善と市場の成長につながります。生物学的製剤のような先進的な治療法の開発が進んでいることから、今後さらに市場が拡大すると予想されます。

投与経路に基づき、ぶどう膜炎治療薬市場は経口剤、局所剤、注射剤に区分されます。2024年の売上高が最も大きいのは外用剤セグメントで、4億1,370万米ドルです。

コルチコステロイドとNSAIDの局所点眼薬は、局所的な適用が可能なためぶどう膜炎治療に好まれています。この方法は、一般的に経口薬に伴う全身性の副作用を最小限に抑えます。局所的なアプローチは、再燃を抑えるために長期的な管理が必要なぶどう膜炎患者にとって特に有益です。

ブドウ膜炎に対する局所治療、特にコルチコステロイドと非ステロイド性抗炎症薬は、その標的に対する有効性に加えて、一般的に経口コルチコステロイド、生物学的製剤、免疫抑制剤などの全身療法よりも費用対効果が高いとされています。外用療法は低コストであるため、特に医療予算に制約のある地域では魅力的な選択肢となります。

疾患の病因に基づいて、ぶどう膜炎治療薬市場は感染性と非感染性に二分されます。非感染性セグメントは2024年の売上高が5億5,820万米ドルと最も大きく、市場を支配しています。

非感染性ぶどう膜炎は、しばしば関節リウマチ、サルコイドーシス、強直性脊椎炎、炎症性腸疾患などの自己免疫疾患と関連しています。特に先進国では、これらの自己免疫疾患の有病率が増加しているため、非感染性ぶどう膜炎の症例が増加しています。

世界保健機関(WHO)によると、関節リウマチの世界的有病率は1%と推定され、世界中で約1,400万人が罹患しています。このような自己免疫疾患の有病率の増加は、非感染性市場の拡大を促進する重要な要因です。

さらに、免疫抑制療法(メトトレキサート、アザチオプリン、シクロホスファミドなど)や生物学的製剤(TNF 阻害薬や IL 阻害薬など)の進歩により、非感染性ぶどう膜炎、特に副腎皮質ステロイド薬に抵抗性の症例を管理するための、より効果的な選択肢が導入されました。

これらの先進的な治療薬は、炎症に関与する特定の免疫経路を標的とするため、副作用が少なくコントロールが向上します。

ぶどう膜炎治療薬市場は、流通チャネル別に病院薬局、小売薬局、電子商取引、その他の流通チャネルに分類されます。2024年の売上高は病院薬局が3億2910万米ドルで最大。

生物製剤や免疫抑制療法の採用が増加していることが、病院薬局の成長を促進しています。これらの治療法では、静脈内注入や注射などの専門的な投与と、潜在的な副作用に対する綿密なモニタリングが必要になることが多くあります。その結果、病院薬局はこれらの治療法の流通と管理においてますます重要な役割を果たすようになっています。

さらに、病院はぶどう膜炎を含む慢性的で複雑な症状を持つ患者により良いサービスを提供するため、高度なインフラに投資しています。この投資には、特殊な治療に対応し、免疫抑制療法を管理し、生物学的製剤を効果的に取り扱うための薬局サービスの拡大が含まれます。

アメリカのぶどう膜炎治療市場は大幅に成長し、2034 年までに 6 億 1,220 万米ドルに達すると予測されています。

アメリカではぶどう膜炎の有病率が上昇しており、効果的な治療オプションに対する需要が高まっています。例えば、米国眼科学会の調査によると、2013年から2023年までのアメリカにおけるぶどう膜炎の有病率は人口10万人当たり285件でした。

さらに、アメリカ食品医薬品局 (FDA) は、生物学的製剤、免疫抑制剤、局所副腎皮質ステロイドなど、ぶどう膜炎に対する新しい治療法を規制し、承認しています。FDAの承認プロセスにより、安全で効果的な治療法がアメリカ市場に導入され、医療従事者による新治療法の導入が促進されます。

英国のぶどう膜炎治療市場は、2025年から2034年にかけて大きく成長する見込みです。

英国では自己免疫疾患の罹患率が上昇していることがぶどう膜炎患者の増加に寄与しており、免疫抑制療法や生物学的製剤を含む効果的な治療法に対する需要が高まっています。国民保健サービス(NHS)によると、英国では毎年 1 万人に 2~5 人がぶどう膜炎に罹患しています。この罹患率は高度な治療法の必要性を浮き彫りにし、ぶどう膜炎治療薬市場の成長を支えています。

さらに、NHSはぶどう膜炎治療への広範なアクセスを提供し、幅広い層に専門家による治療を提供しています。例えば、英国政府はNHS Long Term Planの中で眼科医療サービスの改善に取り組んでおり、眼科専門サービスへの資金援助も増加しています。このイニシアチブは、待ち時間を短縮し、ぶどう膜炎のような疾患に対する治療へのアクセスを強化することを目的としており、今後数年間の市場成長をさらに刺激します。

日本のぶどう膜炎治療市場は、2025年から2034年にかけて有利な成長が見込まれます。

世界保健機関(WHO)によると、2023年の日本の平均寿命は女性87.14歳、男性81.09歳で、世界最高水準にあります。この長寿が急速な高齢化をもたらし、BBCが報じたように、2023年には日本国民の29.1%が65歳以上となります。

ぶどう膜炎や加齢黄斑変性症など、加齢に伴う眼疾患の発症リスクが高くなることから、適切なアイケアを確保するための治療に対する需要が高まっています。このような人口動態の変化は、今後も日本の市場成長を牽引していくと予想されます。

サウジアラビアのぶどう膜炎治療市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれます。

サウジアラビアは医療インフラを大幅に拡充しており、眼科と自己免疫疾患に重点を置いています。同国では、ぶどう膜炎患者に包括的な治療を提供するぶどう膜炎センターや眼科クリニックが増加しています。特に都市部では、このような医療施設や専門医療センターの拡大が、サウジアラビアにおける高度なぶどう膜炎治療の普及を促進しています。

主要企業・市場シェア

ぶどう膜炎治療薬市場シェア

サウジアラビアのぶどう膜炎治療市場は競争が激しく、大手グローバル企業と多数の中小企業が参入しています。参入企業の主な戦略は、標的生物学的療法、眼コルチコステロイド移植、遺伝子治療などの高度ぶどう膜炎治療薬の開発に投資し、治療効率を高めることです。研究機関や医療提供者との戦略的パートナーシップは、最新技術の統合や流通の拡大に不可欠であり、企業は非侵襲的で費用対効果の高い診断ソリューションに対する需要の高まりに対応することができます。規制当局の支援と合理化された承認プロセスは、技術革新と市場参入をさらに促進し、成長市場における企業の地位を確固たるものにしています。

ぶどう膜炎治療業界のニュース:

2024年9月、プリオバント・セラピューティクスは、ブレポシチニブが非感染性ぶどう膜炎の治療薬としてFDAからファスト・トラック指定を受けたと発表しました。ファスト・トラックは、重篤な疾患の治療やアンメット・メディカル・ニーズへの対応を目的とした医薬品の開発・審査を迅速化するためのプロセスです。この指定は、Priovant Therapeutics社にとって、開発スケジュールの前倒し、FDAとのコミュニケーションの強化、市場参入の早期化の可能性など、大きなメリットをもたらします。

2024年6月、ANIファーマシューティカルズはアリメラ・サイエンシズ社の買収を発表しました。この買収により、ANIファーマシューティカルズはアリメラの糖尿病性黄斑浮腫(DME)と慢性非感染性ぶどう膜炎を治療する2つの商用製品にアクセスできるようになりました。この買収により、ANIファーマシューティカルズ・インクは眼科治療薬市場におけるプレゼンスを強化しました。

ぶどう膜炎治療薬市場の企業

ぶどう膜炎治療薬業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

AbbVie

Alimera Sciences

Bausch Health Companies

Clearside Biomedical

EyePoint Pharmaceuticals

Novartis

Pfizer

Santen Pharmaceutical

この調査レポートは、ぶどう膜炎治療薬市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)を予測しています:

市場:治療種類別

副腎皮質ステロイド

免疫抑制剤/免疫調節剤

生物製剤

サイクロプレンギック剤

鎮痛剤

その他の治療薬

市場, 疾患種類別

前部ぶどう膜炎

後部ぶどう膜炎

中間ぶどう膜炎

汎ぶどう膜炎

市場:投与経路別

経口

局所

注射剤

疾患病因別市場

感染症

非感染性

市場:流通チャネル別

病院薬局

小売薬局

電子商取引

その他の流通チャネル

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 ぶどう膜炎および関連疾患の有病率の上昇

3.2.1.2 生物学的療法の進歩

3.2.1.3 意識と医療費の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 先端治療薬の高コスト

3.2.2.2 長期治療の副作用

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 特許分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年治療種類別市場予測・予測(単位:百万ドル)

5.1 主要トレンド

5.2 副腎皮質ステロイド

5.3 免疫抑制剤/免疫調節剤

5.4 生物製剤

5.5 サイクロプレンギック薬

5.6 鎮痛薬

5.7 その他の治療薬

第6章 疾患種類別市場予測・予測:2021〜2034年 ($ Mn)

6.1 主要トレンド

6.2 前部ぶどう膜炎

6.3 後部ぶどう膜炎

6.4 中間ぶどう膜炎

6.5 汎ぶどう膜炎

第7章 2021〜2034年 投与経路別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 経口剤

7.3 局所投与

7.4 注射剤

第8章 疾患病因別市場推定・予測:2021〜2034年 ($ Mn)

8.1 主要動向

8.2 感染症

8.3 非感染性

第9章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院薬局

9.3 小売薬局

9.4 Eコマース

9.5 その他の流通チャネル

第10章 2021〜2034年地域別市場予測・予測(単位:百万ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 AbbVie

11.2 Alimera Sciences

11.3 Bausch Health Companies

11.4 Clearside Biomedical

11.5 EyePoint Pharmaceuticals

11.6 Novartis

11.7 Pfizer

11.8 Santen Pharmaceutical

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13680

- 衛星データサービスのグローバル市場規模調査:用途別、展開別、サービス別(画像データサービス、データ分析サービス)、エンドユーズ別、地域別予測:2022-2032年

- ベビー用爪切り市場レポート:製品タイプ別(従来型、電動)、年齢別(3ヶ月未満、4~6ヶ月、6~12ヶ月、12ヶ月以上)、流通チャネル別(スーパーマーケットおよびハイパーマーケット、専門店、オンラインストア)、地域別 2024-2032

- 世界の車載インフォテインメント市場(2025 – 2032):コンポーネント別、用途別、OS別、接続性別、フォームファクター別、ディスプレイサイズ別、設置場所別、ICE&EV別、地域別

- 世界の試験&計測機器市場規模/シェア/動向分析レポート:製品種類別、試験種別、最終用途別(~2032年)

- 林業・農業用トラクターの中国市場:4WD、2WD

- アーマードファイバーパッチケーブルの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の子供用家具市場

- 世界の次世代シーケンシング市場規模/シェア/動向分析レポート(2025年~2030年):創薬、診断、農業

- 統合防空&ミサイル防衛の世界市場規模は2030年までにCAGR 12.5%で拡大する見通し

- 応募者追跡システムの世界市場規模は2030年までにCAGR 8.2%で拡大する見通し

- 電動産婦人科手術台の世界及び日本市場2026年:種類別(固定式、取り外し式)

- 世界の水性UVコーティング剤市場