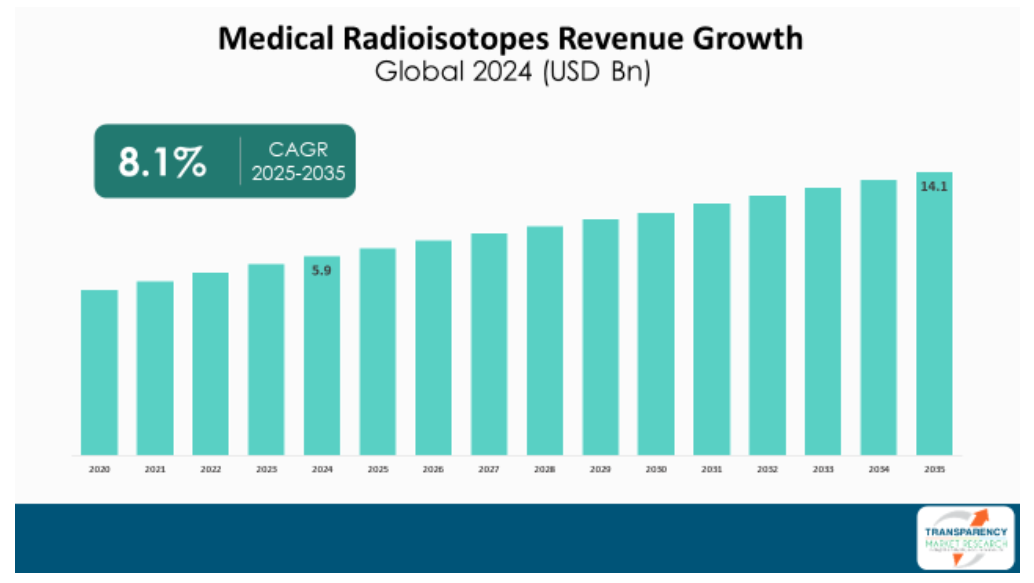

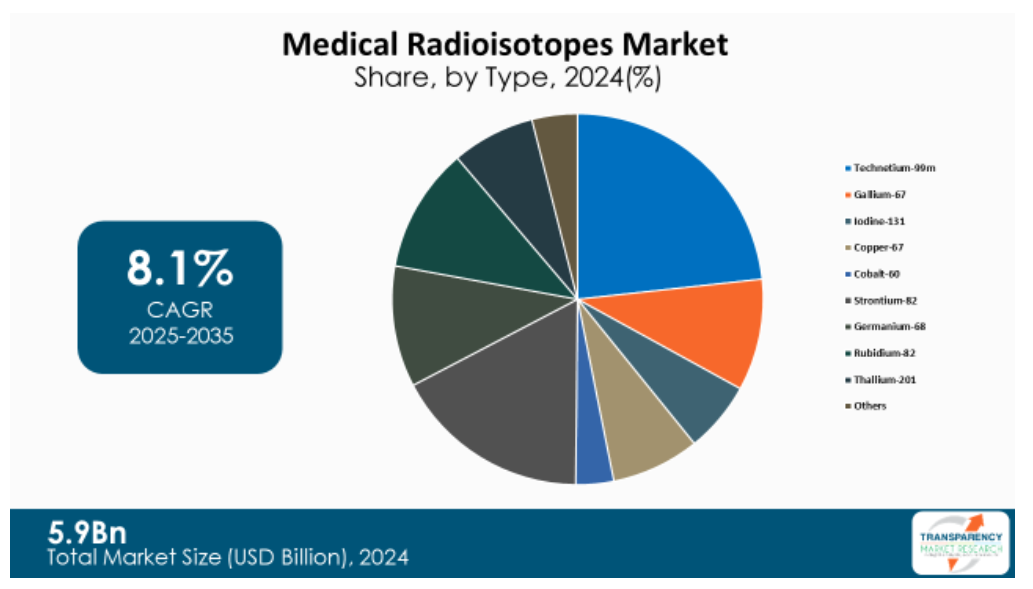

| 2024年の世界の医療用放射性同位元素市場は59億ドルと予測されており、2025年から2035年にかけて年平均成長率(CAGR)8.1%で成長し、2035年には141億ドルを超える見込みです。この市場の成長は、がんや心血管疾患などの慢性疾患の増加に伴う診断画像診断および治療用途の需要の増加によるものです。特に、フッ素-18やテクネチウム-99mといった医療用放射性同位元素が、ポジトロン断層撮影(PET)や単一光子放出コンピュータ断層撮影(SPECT)において重要な役割を果たしています。 医療用放射性同位元素は、腫瘍学や心臓病学、神経学などのさまざまな医療分野で使用され、診断と治療において重要です。これらの同位元素は、がん細胞に正確に放射線を照射することで、正常な組織への影響を最小限に抑えることができるため、個別化医療の進展を後押ししています。 市場の成長要因には、核医学に対する認識の高まりや教育キャンペーン、慢性疾患の増加が含まれています。医療従事者の教育が進むことで、患者は新しい診断手法や治療法を受け入れるようになります。特に、PETやSPECTなどの非侵襲的な診断技術は、患者にとって魅力的な選択肢となっています。 心臓病学分野は医療用放射性同位元素市場の主要なセグメントであり、心血管疾患の増加に伴い、効果的な診断手法への需要が高まっています。テクネチウム-99mやタリウム-201などの同位元素は、心機能の評価や心不全の診断に利用されています。 地域別では、北米が最大の市場シェアを占めており、発展した医療インフラが核医学の利用を支えています。慢性疾患の増加とともに、医療用放射性同位元素の需要が高まることが期待されています。 市場をリードする企業には、シーメンス・ヘルスインアーズ、ランテウス・ホールディングス、アボット・ラボラトリーズなどが含まれ、彼らの事業戦略や製品ポートフォリオは市場の動向に大きな影響を与えています。近年の動向として、NorthStar Medical Radioisotopesが非ウランベースのモリブデン-99の生産技術を開発したことや、Bracco Imagingががん患者向けの放射性医薬品技術を進めるための新会社を設立したことが挙げられます。 このように、医療用放射性同位元素市場は技術革新や疾患の発生率の増加により、今後も成長が期待される分野となっています。 |

市場規模

2024年の世界市場規模はUS$ 59億ドルと推計されています

2025年から2035年までの期間に年平均成長率(CAGR)8.1%で成長し、2035年末までにUS$ 141億ドルを超える見込みです

アナリストの見解

医療用放射性同位元素市場は急拡大しており、診断画像診断と医療における治療用途の需要増加に大きく影響されていますがんや心血管疾患などの慢性疾患の発生率増加は、ポジトロン断層撮影(PET)や単一光子放出コンピュータ断層撮影(SPECT)などの高度な画像診断モダリティの需要を増加させています

これらの画像診断技術は、正確な診断と治療計画の策定に不可欠な医療用放射性同位元素、特にフッ素-18とテクネチウム-99mに高度に依存しています。

第二に、放射性医薬品(ラジオファーマシューティカルズ)の医薬品開発は、特に腫瘍学分野において標的療法の効率を向上させています。がん細胞に正確な放射線量を投与する精度により、隣接する健康な組織への損傷を最小限に抑え、患者の予後改善および副作用の軽減につながっています。

この個人化医療への焦点の移行は、医療提供者が個々の患者の特有のニーズに応えるための新たな治療法の個人化を追求する中で、業界内のイノベーションを促進しています。

さらに、製薬企業と研究機関間の共同研究を含む研究開発費の増加が、医療用放射性同位元素の製造と利用におけるイノベーションを促進すると予想されます。全体として、医療用放射性同位元素市場は、技術開発、疾患の発生率増加、より標的を絞った医療ソリューションへの傾向により、堅調な成長を遂げる見込みです。

市場概要

医療用放射性同位元素は、腫瘍学、心臓病学、神経学など、さまざまな医療条件の診断と治療に用いられる放射性物質です。これらの同位元素は、画像診断装置で検出可能な放射線を放出するため、医療従事者が体内の機能や構造を可視化し評価することが可能です。

一般的に使用される医療用放射性同位元素には、診断画像化に広く用いられるテクネチウム-99mと、甲状腺疾患の治療に用いられるヨウ素-131が含まれます。

医療用放射性同位元素の応用は診断を超えて広がっています。がん組織に正確な放射線量を投与しつつ、周囲の健康な細胞への損傷を最小限に抑える標的療法においても重要な役割を果たしています。慢性疾患の増加と放射性医薬品技術の進歩が、これらの同位元素の需要を後押ししています。

研究が進化するにつれ、新たな放射性同位元素の開発と革新的な応用が、患者ケアの向上と治療成果の改善をもたらし、現代医療におけるその重要性をさらに強化すると期待されています。

核医学の認知度向上により、医療用放射性同位元素市場シェアの拡大が見込まれる

核医学の需要拡大は、医療用放射性同位元素市場成長の主要な要因の一つです。診断や治療に放射性物質を応用する核医学は、患者と医師の両方によって広く利用されています。

この意識の高まりは、数多くの教育キャンペーン、高度な画像診断技術、がんや心血管疾患などの慢性疾患の増加が要因です。医療従事者の核医学の応用とメリットに関する教育水準が高まるほど、患者が治療の一環として核医学を活用する可能性が高まります。

患者もより教育を受けており、新しい診断手法や治療法を求める人が増えています。PETやSPECTスキャンなどのモダリティの有用性に対する一般の認識が高まるにつれ、医療用放射性同位元素の需要は継続的に増加するでしょう。これらの画像検査は非侵襲的で、病気の進行に関する有用な情報を提供し、治療計画の策定に役立ちます。

さらに、個人化医療は、最小の副作用で最大の治療効果を実現する個別化治療を可能にするため、核医学をより好ましい選択肢として位置付けています。研究機関と製薬企業の連携はイノベーションを促進し、新たな放射性同位元素と応用技術の開発につながっています。

個人化医療の需要増加が市場拡大を後押しする見込み

医療の個別化治療計画が患者のニーズに合わせて個別に調整される傾向が強まる中、パーソナライズド医療の需要増加は、医療用放射性同位元素市場の主要な成長要因の一つです。

遺伝的、環境的、生活習慣的な要因に基づいたパーソナライズド医療は、医療用放射性同位元素の応用と相性が良いです。これらの同位元素は、病変組織に適切な放射線を照射し、隣接する正常組織への損傷を最小限に抑えながら最大の治療効果を発揮する標的療法に焦点を当てています。

患者と医療従事者がより効果的で毒性の低い治療を望む中、医療用放射性同位元素の役割はさらに重要になっています。例えば、放射性同位元素は、患者の腫瘍の分子プロファイルに合った治療法を作成するための標的がん放射線療法に利用できます。これは結果を最大化するだけでなく、副作用を軽減し、治療の遵守を支援します。

心臓病学応用セグメントがグローバル医療用放射性同位元素市場をリード

心臓病学分野の市場は、心血管疾患(CVD)の増加と、その診断・治療における核医学画像診断の重要な役割により、世界的な医療用放射性同位元素市場をリードしています。

CVDが世界中で主要な死亡原因の一つであるため、効果的な診断手法への需要が急増しています。テクネチウム-99mやタリウム-201などの臨床用放射性同位元素は、心筋血流画像診断やストレス検査など、心臓機能や心不全の診断に用いられる多様な心臓画像診断技術において広く活用されています。

さらに、画像診断技術の進歩は、心臓病学における核医学検査の特異性と感度をさらに向上させています。これらの進歩により、医師は心臓の状態に関する十分な情報を得ることができ、適切なタイミングで介入や治療計画を立案することが可能になります。

非侵襲性は、画像診断技術が医師や患者双方に人気がある主な特徴の一つです。これは、より侵襲的な診断方法の必要性を減らすためです。

さらに、医師の間で核医学の心臓病学における利点に対する認識が高まっていることが、その採用を促進しています。心血管疾患(CVD)の増加要因である患者の高齢化と生活習慣リスク因子は、診断能力の向上と患者成果の改善を背景に、心臓病学応用分野が医療用放射性同位元素市場を牽引し続ける要因となっています。

地域別動向

最新の医療用放射性同位元素市場分析によると、2024年に北米が最大の市場シェアを占めたのは、同地域が高度に発達した医療インフラと医療施設・機器を擁しているためです。このようなインフラが核医学の大量利用を支えており、医療用放射性同位元素の治療や診断への活用を可能にしています。

次に、がんや心血管疾患などの慢性疾患の患者数が前例のない増加を示しており、これらは新たな診断法や治療法の必要性を生み出しています。医療従事者がこれらの疾患の有効な治療法を探求する中、核医学は標的診断と個別化治療のための貴重なツールとして浮上しています。

さらに、カナダおよび米国における規制によるインセンティブと支援的な償還制度により、より多くの患者が医療用放射性同位元素を利用できるようになっています。これらの要因が相まって、北米は医療用放射性同位元素市場をリードし、その拡大と核医学の患者ケアの向上を推進しています。

主要企業

Siemens Healthineers、Lantheus Holdings、Abbott Laboratories、Eli Lilly、Sanofi、Orano、Rosatom、Cardinal Health、Curium、IBA Radiopharma Solutions、NorthStar Medical Radioisotopes、BWX Technologies、Shine Medical Technologies、NECSA Ltd は、医療用放射性同位元素業界をリードする主要企業の一部です。

これらの各企業は、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、医療用放射性同位元素市場調査レポートで紹介されています。

主な動向

2023年1月、NorthStar Medical Radioisotopes LLCは、重要な医療用放射性同位元素であるモリブデン-99(Mo-99)の非ウランベース生産のための新技術を開発したと発表しました。同社の独自電子加速器技術は、米国ウィスコンシン州ベロイト校舎に新設された加速器生産施設で、Mo-99の生産に成功しました。

2022年3月、Bracco Imagingは、がん患者向けの次世代治療用放射性医薬品技術の開発を推進するため、新子会社Blue Earth Therapeuticsを設立しました。

【目次】

1. 序文

1.1. 市場定義と範囲

1.2. 市場セグメンテーション

1.3. 主要な研究目的

1.4. 研究のハイライト

2. 仮定と研究方法論

3. グローバル医療用放射性同位元素市場の概要

4. 市場概要

4.1. 導入

4.1.1. セグメント定義

4.2. 概要

4.3. 市場動向

4.3.1. 成長要因

4.3.2. 制約要因

4.3.3. 機会

4.4. グローバル医療用放射性同位元素市場分析と予測(2020-2035年)

4.4.1. 市場売上高予測(US$ 億ドル)

5. 主要な洞察

5.1. 最近の技術革新

5.2. ポーターの5つの力分析

5.3. PESTEL分析

5.4. バリューチェーン分析

5.5. 主要な業界イベント(合併、買収、提携、協力など)

5.6. 価格分析(ブランド価格、地域/国別の平均販売価格)

5.7. 主要国別の規制動向

5.8. 研究開発動向

5.9. 新規参入企業向けの市場参入戦略

6. グローバル医療用放射性同位元素市場分析と予測(タイプ別)

6.1. 概要と定義

6.2. 主要な発見/動向

6.3. 市場規模予測(タイプ別)、2020-2035

6.3.1. テクネチウム-99m

6.3.2. ガリウム-67

6.3.3. ヨウ素-131

6.3.4. 銅-67

6.3.5. コバルト-60

6.3.6. ストロンチウム-82

6.3.7. ゲルマニウム-68

6.3.8. ルビジウム-82

6.3.9. タリウム-201

6.3.10. その他

6.4. 市場魅力度分析(種類別)

7. 医療用放射性同位元素市場分析および予測(用途別)

7.1. 概要と定義

7.2. 主要な発見/動向

7.3. 用途別市場規模予測(2020-2035年)

7.3.1. 心臓病学

7.3.2. 腫瘍学

7.3.3. 神経学

7.3.4. 腎臓学

7.3.5. 甲状腺

7.3.6. その他

7.4. 用途別市場魅力度分析

8. 医療用放射性同位元素市場分析と予測(最終ユーザー別)

8.1. 概要と定義

8.2. 主要な発見/動向

8.3. 市場規模予測(エンドユーザー別)、2020-2035

8.3.1. 病院

8.3.2. 診断センター

8.3.3. その他

8.4. 市場魅力度分析(エンドユーザー別)

9. グローバル医療用放射性同位元素市場分析と予測(地域別)

9.1. 主要な発見

9.2. 市場価値予測(地域別、2020-2035年)

9.2.1. 北米

9.2.2. ヨーロッパ

9.2.3. アジア太平洋

9.2.4. ラテンアメリカ

9.2.5. 中東・アフリカ

9.3. 地域別市場魅力度分析

10. 北米医療用放射性同位元素市場分析と予測

10.1. 概要

10.1.1. 主要な発見

10.2. タイプ別市場規模予測(2020-2035年)

10.2.1. テクネチウム-99m

10.2.2. ガリウム-67

10.2.3. ヨウ素-131

10.2.4. 銅-67

10.2.5. コバルト-60

10.2.6. ストロンチウム-82

10.2.7. ゲルマニウム-68

10.2.8. ルビジウム-82

10.2.9. タリウム-201

10.2.10. その他

10.3. 市場価値予測(用途別)、2020-2035

10.3.1. 心臓病学

10.3.2. 腫瘍学

10.3.3. 神経学

10.3.4. 腎臓学

10.3.5. 甲状腺

10.3.6. その他

10.4. 市場価値予測(エンドユーザー別)、2020-2035

10.4.1. 病院

10.4.2. 診断センター

10.4.3. その他

10.5. 市場規模予測(国別)、2020-2035

10.5.1. アメリカ合衆国

10.5.2. カナダ

10.6. 市場魅力度分析

10.6.1. タイプ別

10.6.2. 用途別

10.6.3. 用途別

10.6.4. 国別

11. 欧州医療用放射性同位元素市場分析と予測

11.1. 概要

11.1.1. 主要な発見

11.2. 市場規模予測(タイプ別)、2020-2035

11.2.1. テクネチウム-99m

11.2.2. ガリウム-67

11.2.3. ヨウ素-131

11.2.4. 銅-67

11.2.5. コバルト-60

11.2.6. ストロンチウム-82

11.2.7. ゲルマニウム-68

11.2.8. ルビジウム-82

11.2.9. タリウム-201

11.2.10. その他

11.3. 市場価値予測(用途別)、2020-2035

11.3.1. 心臓病学

11.3.2. 腫瘍学

11.3.3. 神経学

11.3.4. 腎臓学

11.3.5. 甲状腺

11.3.6. その他

11.4. 市場価値予測(最終ユーザー別)、2020-2035

11.4.1. 病院

11.4.2. 診断センター

11.4.3. その他

11.5. 市場規模予測(国/地域別)、2020-2035

11.5.1. ドイツ

11.5.2. イギリス

11.5.3. フランス

11.5.4. イタリア

11.5.5. スペイン

11.5.6. 欧州その他

11.6. 市場魅力度分析

11.6.1. 種類別

11.6.2. 用途別

11.6.3. 最終ユーザー別

11.6.4. 国/地域別

12. アジア太平洋地域医療用放射性同位元素市場分析と予測

12.1. 概要

12.1.1. 主要な発見

12.2. 市場規模予測(種類別)、2020-2035

12.2.1. テクネチウム-99m

12.2.2. ガリウム-67

12.2.3. ヨウ素-131

12.2.4. 銅-67

12.2.5. コバルト-60

12.2.6. ストロンチウム-82

12.2.7. ゲルマニウム-68

12.2.8. ルビジウム-82

12.2.9. タリウム-201

12.2.10. その他

12.3. 市場価値予測(用途別)、2020-2035

12.3.1. 心臓病学

12.3.2. 腫瘍学

12.3.3. 神経学

12.3.4. 腎臓学

12.3.5. 甲状腺

12.3.6. その他

12.4. 市場規模予測(エンドユーザー別)、2020-2035

12.4.1. 病院

12.4.2. 診断センター

12.4.3. その他

12.5. 市場規模予測(国/地域別)、2020-2035

12.5.1. 中国

12.5.2. 日本

12.5.3. インド

12.5.4. オーストラリア・ニュージーランド

12.5.5. アジア太平洋地域その他

12.6. 市場魅力度分析

12.6.1. 種類別

12.6.2. 用途別

12.6.3. 最終ユーザー別

12.6.4. 国/地域別

13. ラテンアメリカ医療用放射性同位元素市場分析と予測

13.1. 概要

13.1.1. 主要な発見

13.2. 市場規模予測(タイプ別)、2020-2035

13.2.1. テクネチウム-99m

13.2.2. ガリウム-67

13.2.3. ヨウ素-131

13.2.4. 銅-67

13.2.5. コバルト-60

13.2.6. ストロンチウム-82

13.2.7. ゲルマニウム-68

13.2.8. ルビジウム-82

13.2.9. タリウム-201

13.2.10. その他

13.3. 市場規模予測(用途別)、2020-2035

13.3.1. 心臓病学

13.3.2. 腫瘍学

13.3.3. 神経学

13.3.4. 腎臓病学

13.3.5. 甲状腺

13.3.6. その他

13.4. 市場規模予測(エンドユーザー別)、2020-2035

13.4.1. 病院

13.4.2. 診断センター

13.4.3. その他

13.5. 市場規模予測(国/地域別)、2020-2035

13.5.1. ブラジル

13.5.2. メキシコ

13.5.3. ラテンアメリカその他

13.6. 市場魅力度分析

13.6.1. タイプ別

13.6.2. 用途別

13.6.3. 用途別

13.6.4. 国/地域別

14. 中東・アフリカ医療用放射性同位元素市場分析と予測

14.1. 概要

14.1.1. 主要な発見

14.2. 市場規模予測(タイプ別)、2020-2035

14.2.1. テクネチウム-99m

14.2.2. ガリウム-67

14.2.3. ヨウ素-131

14.2.4. 銅-67

14.2.5. コバルト-60

14.2.6. ストロンチウム-82

14.2.7. ゲルマニウム-68

14.2.8. ルビジウム-82

14.2.9. タリウム-201

14.2.10. その他

14.3. 市場価値予測(用途別)、2020-2035

14.3.1. 心臓病学

14.3.2. 腫瘍学

14.3.3. 神経学

14.3.4. 腎臓学

14.3.5. 甲状腺

14.3.6. その他

14.4. 市場規模予測(エンドユーザー別)、2020-2035

14.4.1. 病院

14.4.2. 診断センター

14.4.3. その他

14.5. 市場規模予測(国/地域別)、2020-2035

14.5.1. GCC諸国

14.5.2. 南アフリカ

14.5.3. 中東・アフリカその他

14.6. 市場魅力度分析

14.6.1. タイプ別

14.6.2. 用途別

14.6.3. エンドユーザー別

14.6.4. 国/サブ地域別

15. 競合状況

15.1. 市場プレーヤー – 競合マトリックス(企業の階層および規模別)

15.2. 企業別市場シェア分析(2024年)

15.3. 企業プロファイル

15.3.1. シエメンズ・ヘルスインアーズ

15.3.1.1. 企業概要

15.3.1.2. 財務概要

15.3.1.3. 製品ポートフォリオ

15.3.1.4. 事業戦略

15.3.1.5. 最近の動向

15.3.2. ランテウス・ホールディングス

15.3.2.1. 会社概要

15.3.2.2. 財務概要

15.3.2.3. 製品ポートフォリオ

15.3.2.4. 事業戦略

15.3.2.5. 最近の動向

15.3.3. アボット・ラボラトリーズ

15.3.3.1. 会社概要

15.3.3.2. 財務概要

15.3.3.3. 製品ポートフォリオ

15.3.3.4. 事業戦略

15.3.3.5. 最近の動向

15.3.4. イーライリリー

15.3.4.1. 会社概要

15.3.4.2. 財務概要

15.3.4.3. 製品ポートフォリオ

15.3.4.4. 事業戦略

15.3.4.5. 最近の動向

15.3.5. サノフィ

15.3.5.1. 会社概要

15.3.5.2. 財務概要

15.3.5.3. 製品ポートフォリオ

15.3.5.4. 事業戦略

15.3.5.5. 最近の動向

15.3.6. オラノ

15.3.6.1. 会社概要

15.3.6.2. 財務概要

15.3.6.3. 製品ポートフォリオ

15.3.6.4. 事業戦略

15.3.6.5. 最近の動向

15.3.7. ロサトム

15.3.7.1. 会社概要

15.3.7.2. 財務概要

15.3.7.3. 製品ポートフォリオ

15.3.7.4. 事業戦略

15.3.7.5. 最近の動向

15.3.8. カーディナル・ヘルス

15.3.8.1. 会社概要

15.3.8.2. 財務概要

15.3.8.3. 製品ポートフォリオ

15.3.8.4. 事業戦略

15.3.8.5. 最近の動向

15.3.9. キュリウム

15.3.9.1. 会社概要

15.3.9.2. 財務概要

15.3.9.3. 製品ポートフォリオ

15.3.9.4. 事業戦略

15.3.9.5. 最近の動向

15.3.10. IBA ラジオファーマ ソリューションズ

15.3.10.1. 会社概要

15.3.10.2. 財務概要

15.3.10.3. 製品ポートフォリオ

15.3.10.4. 事業戦略

15.3.10.5. 最近の動向

15.3.11. NorthStar Medical Radioisotopes

15.3.11.1. 会社概要

15.3.11.2. 財務概要

15.3.11.3. 製品ポートフォリオ

15.3.11.4. 事業戦略

15.3.11.5. 最近の動向

15.3.12. BWX Technologies

15.3.12.1. 会社概要

15.3.12.2. 財務概要

15.3.12.3. 製品ポートフォリオ

15.3.12.4. 事業戦略

15.3.12.5. 最近の動向

15.3.13. Shine Medical Technologies

15.3.13.1. 会社概要

15.3.13.2. 財務概要

15.3.13.3. 製品ポートフォリオ

15.3.13.4. 事業戦略

15.3.13.5. 最近の動向

15.3.14. NECSA Ltd

15.3.14.1. 会社概要

15.3.14.2. 財務概要

15.3.14.3. 製品ポートフォリオ

15.3.14.4. 事業戦略

15.3.14.5. 最近の動向

表一覧

表01:グローバル医療用放射性同位元素市場規模(US$億ドル)予測、種類別、2020-2035

表02:グローバル医療用放射性同位元素市場規模(US$億ドル)予測、用途別、2020-2035

表03:グローバル医療用放射性同位元素市場規模(US$億ドル)予測、エンドユーザー別、2020-2035

表04:グローバル医療用放射性同位元素市場規模(US$億ドル)予測、地域別、2020-2035

表05:北米 – 医療用放射性同位元素市場規模(US$億ドル)予測、国別、2020-2035

表06:北米 – 医療用放射性同位元素市場規模(US$億ドル)予測、種類別、2020-2035

表07:北米 – 医療用放射性同位元素市場規模(US$億ドル)予測、用途別、2020-2035

表08:北米 – 医療用放射性同位元素市場規模(US$億ドル)予測、最終ユーザー別、2020-2035

表09:ヨーロッパ – 医療用放射性同位元素市場規模(US$ 億ドル)予測、国/地域別、2020-2035

表10:ヨーロッパ – 医療用放射性同位元素市場規模(US$ 億ドル)予測、種類別、2020-2035

表11:ヨーロッパ – 医療用放射性同位元素市場規模(US$ 億ドル)予測、用途別、2020-2035

表12:ヨーロッパ – 医療用放射性同位元素市場規模(US$ 億ドル)予測、最終用途別、2020-2035

表13:アジア太平洋地域 – 医療用放射性同位元素市場規模(US$億ドル)予測、国/地域別、2020-2035

表14:アジア太平洋地域 – 医療用放射性同位元素市場規模(US$億ドル)予測、種類別、2020-2035

表15:アジア太平洋地域 – 医療用放射性同位元素市場規模(US$ 億ドル)予測、用途別、2020-2035

表16:アジア太平洋地域 – 医療用放射性同位元素市場規模(US$ 億ドル)予測、最終用途別、2020-2035

表17:ラテンアメリカ – 医療用放射性同位元素市場規模(US$ 億ドル)予測、国/地域別、2020-2035

表18:ラテンアメリカ – 医療用放射性同位元素市場規模(US$ 億ドル)予測、種類別、2020-2035

表19:ラテンアメリカ – 医療用放射性同位元素市場規模(US$ 億ドル)予測、用途別、2020-2035

表20:ラテンアメリカ – 医療用放射性同位元素市場規模(US$ 億ドル)予測、最終用途別、2020-2035

表21:中東・アフリカ – 医療用放射性同位元素市場規模(US$ 億ドル)予測、国/地域別、2020-2035

表22:中東・アフリカ – 医療用放射性同位元素市場規模(US$ 億ドル)予測、種類別、2020-2035

表23:中東・アフリカ地域 – 医療用放射性同位元素市場規模(US$億ドル)予測、用途別、2020-2035

表24:中東・アフリカ地域 – 医療用放射性同位元素市場規模(US$億ドル)予測、最終用途別、2020-2035

図表一覧

図01:グローバル医療用放射性同位元素市場規模(US$ 億ドル)予測、2020-2035

図02:グローバル医療用放射性同位元素市場シェア分析、種類別、2024年と2035年

図03:グローバル医療用放射性同位元素市場魅力度分析、種類別、2025-2035

図04:グローバル医療用放射性同位元素市場売上高(US$億ドル)、テクネチウム-99m別、2020-2035

図05:グローバル医療用放射性同位元素市場売上高(US$億ドル)、ガリウム-67別、2020-2035

図06:グローバル医療用放射性同位元素市場売上高(US$億ドル)、ヨウ素-131別、2020-2035

図07:グローバル医療用放射性同位元素市場売上高(US$億ドル)、銅-67別、2020-2035

図08:グローバル医療用放射性同位元素市場規模(US$ 億ドル)、コバルト-60別、2020-2035

図09:グローバル医療用放射性同位元素市場規模(US$ 億ドル)、ストロンチウム-82別、2020-2035

図10:グローバル医療用放射性同位元素市場売上高(US$ 億ドル)、ゲルマニウム-68別、2020-2035

図11:グローバル医療用放射性同位元素市場売上高(US$ 億ドル)、ルビジウム-82別、2020-2035

図12:グローバル医療用放射性同位元素市場規模(US$ 億ドル)、タリウム-201別、2020-2035

図13:グローバル医療用放射性同位元素市場規模(US$ 億ドル)、その他別、2020-2035

図14:グローバル医療用放射性同位元素市場価値シェア分析、用途別、2024年と2035年

図15:グローバル医療用放射性同位元素市場魅力度分析、用途別、2025年~2035年

図16:グローバル医療用放射性同位元素市場売上高(US$ 億ドル)、心臓病学別、2020年~2035年

図17:グローバル医療用放射性同位元素市場売上高(US$億ドル)、腫瘍学別、2020-2035

図18:グローバル医療用放射性同位元素市場売上高(US$億ドル)、神経学別、2020-2035

図19:グローバル医療用放射性同位元素市場売上高(US$ 億ドル)、腎臓病分野別、2020-2035

図20:グローバル医療用放射性同位元素市場売上高(US$ 億ドル)、甲状腺分野別、2020-2035

図21:グローバル医療用放射性同位元素市場売上高(US$ 億ドル)、その他分野別、2020-2035

図22:グローバル医療用放射性同位元素市場価値シェア分析、最終用途別、2024年と2035年

図23:グローバル医療用放射性同位元素市場の魅力度分析(エンドユーザー別)、2025年~2035年

図24:グローバル医療用放射性同位元素市場売上高(US$ 億ドル)、病院別、2020年~2035年

図25:グローバル医療用放射性同位元素市場売上高(US$億ドル)、診断センター別、2020-2035

図26:グローバル医療用放射性同位元素市場売上高(US$億ドル)、その他別、2020-2035

図27:地域別医療用放射性同位元素市場価値シェア分析、2024年と2035年

図28:地域別医療用放射性同位元素市場魅力度分析、2025年~2035年

図29:北米 – 医療用放射性同位元素市場価値(US$ 億ドル)予測、2020年~2035年

図30:北米 – 医療用放射性同位元素市場価値シェア分析(国別)、2024年と2035年

図31:北米 – 医療用放射性同位元素市場魅力度分析(国別)、2025年から2035年

図32:北米 – 医療用放射性同位元素市場規模シェア分析(種類別)、2024年と2035年

図33:北米 – 医療用放射性同位元素市場魅力度分析(種類別)、2025年~2035年

図34:北米 – 医療用放射性同位元素市場価値シェア分析(用途別)、2024年と2035年

図35:北米 – 医療用放射性同位元素市場魅力度分析(用途別)、2025年~2035年

図36:北米 – 医療用放射性同位元素市場価値シェア分析(エンドユーザー別)、2024年と2035年

図37:北米 – 医療用放射性同位元素市場魅力度分析(エンドユーザー別)、2025-2035年

図38:ヨーロッパ – 医療用放射性同位元素市場規模(US$ 億ドル)予測、2020-2035

図39:ヨーロッパ – 医療用放射性同位元素市場シェア分析、国/サブ地域別、2024年と2035年

図40:ヨーロッパ – 医療用放射性同位元素市場の魅力度分析(国/サブ地域別)、2025-2035

図41:ヨーロッパ – 医療用放射性同位元素市場価値シェア分析(タイプ別)、2024年と2035年

図42:欧州 – 医療用放射性同位元素市場の魅力度分析(種類別)、2025年~2035年

図43:欧州 – 医療用放射性同位元素市場価値シェア分析(用途別)、2024年と2035年

図44:欧州 – 医療用放射性同位元素市場の魅力度分析(用途別)、2025年~2035年

図45:欧州 – 医療用放射性同位元素市場価値シェア分析(エンドユーザー別)、2024年と2035年

図46:欧州 – 医療用放射性同位元素市場魅力度分析(エンドユーザー別)、2025年から2035年

図47:アジア太平洋地域 – 医療用放射性同位元素市場規模(US$億ドル)予測、2020-2035

図48:アジア太平洋地域 – 医療用放射性同位元素市場シェア分析、国/サブ地域別、2024年と2035年

図49:アジア太平洋地域 – 医療用放射性同位元素市場の魅力度分析(国/サブ地域別)、2025-2035

図50:アジア太平洋地域 – 医療用放射性同位元素市場規模シェア分析(タイプ別)、2024年と2035年

図51:アジア太平洋地域 – 医療用放射性同位元素市場の魅力度分析(種類別)、2025-2035年

図52:アジア太平洋地域 – 医療用放射性同位元素市場価値シェア分析(用途別)、2024年と2035年

図53:アジア太平洋地域 – 医療用放射性同位元素市場の魅力度分析(用途別)、2025年~2035年

図54:アジア太平洋地域 – 医療用放射性同位元素市場価値シェア分析(最終ユーザー別)、2024年と2035年

図55:アジア太平洋地域 – 医療用放射性同位元素市場の魅力度分析(最終用途別)、2025年~2035年

図56:ラテンアメリカ – 医療用放射性同位元素市場規模(US$億ドル)予測、2020年~2035年

図57:ラテンアメリカ – 医療用放射性同位元素市場価値シェア分析(国/サブ地域別)、2024年と2035年

図58:ラテンアメリカ – 医療用放射性同位元素市場魅力度分析(国/サブ地域別)、2025年~2035年

図59:ラテンアメリカ – 医療用放射性同位元素市場規模シェア分析(種類別)、2024年と2035年

図60:ラテンアメリカ – 医療用放射性同位元素市場魅力度分析(種類別)、2025年~2035年

図61: ラテンアメリカ – 医療用放射性同位元素市場価値シェア分析、用途別、2024年と2035年

図62:ラテンアメリカ – 医療用放射性同位元素市場魅力度分析、用途別、2025-2035年

図63:ラテンアメリカ – 医療用放射性同位元素市場価値シェア分析、最終ユーザー別、2024年と2035年

図64:ラテンアメリカ – 医療用放射性同位元素市場の魅力度分析(最終用途別)、2025年~2035年

図65:中東・アフリカ – 医療用放射性同位元素市場規模(US$億ドル)予測、2020年~2035年

図66:中東・アフリカ – 医療用放射性同位元素市場価値シェア分析(国/地域別)、2024年と2035年

図67:中東・アフリカ – 医療用放射性同位元素市場魅力度分析(国/地域別)、2025年~2035年

図68:中東・アフリカ地域 – 医療用放射性同位元素市場規模シェア分析(種類別)、2024年と2035年

図69:中東・アフリカ地域 – 医療用放射性同位元素市場魅力度分析(種類別)、2025年~2035年

図70:中東・アフリカ地域 – 医療用放射性同位元素市場価値シェア分析(用途別)、2024年と2035年

図71:中東・アフリカ地域 – 医療用放射性同位元素市場魅力度分析(用途別)、2025年~2035年

図72:中東・アフリカ – 医療用放射性同位元素市場価値シェア分析(最終用途別)、2024年と2035年

図73:中東・アフリカ – 医療用放射性同位元素市場魅力度分析(最終用途別)、2025-2035年

- V2Lアダプターの世界及び日本市場2026年:種類別(110V、220V、380V)

- 世界の患者由来異種移植モデル市場規模/シェア/動向分析レポート(2025年~2030年):前臨床、バイオマーカー

- 世界の産業用メタバース市場(2026年~2033年):コンポーネント別(ソフトウェア、ハードウェア)、技術別(AR、VR)、用途別、最終用途別(自動車、医療)、地域別

- ロボット部品洗浄システムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のPD-1阻害薬市場(2025 – 2035):薬剤種類、用途別析レポート

- 水酸化ジルコニウムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 自動車モーターの中国市場:モーター、 ステーター、 オルタネーター

- 農機レンタルの世界市場規模調査、機器タイプ別(トラクター、収穫機、散布機、ベーラー、その他機器タイプ)、出力別(30HP未満、31-70HP、71-130HP、131-250HP、250HP以上)、駆動別(二輪駆動、四輪駆動)、地域別予測:2022-2032年

- 世界の美容用注入剤市場(2026~2033):市場規模、シェア、動向分析

- 世界のオピオイド受容体アゴニスト市場

- エクステンダーの中国市場:KVMエクステンダー、USBタイプエクステンダー、その他

- Y-TZPセラミックスの世界及び日本市場2026年:種類別(Y₂O₃ 5%以下、Y₂O₃ 5%~10%、Y₂O₃ 10%以上)