| 特殊PACS(画像保存通信システム)の市場は、2024年に34億米ドルに達すると予測され、年平均成長率は5.6%で推移し、2034年には57億米ドルに成長する見込みです。特に、人工知能(AI)や機械学習の導入が、この市場の成長を促進しています。AI技術の適用により、診断精度が向上し、診断にかかる時間が大幅に短縮され、臨床判断や患者ケアの向上に寄与しています。また、クラウドベースのPACSシステムの利用が増加し、リモートアクセスやコスト削減などの利点が医療機関にとって魅力的となっています。 市場は高齢化に伴う慢性疾患の増加により成長しており、世界保健機関(WHO)の予測によると、60歳以上の人口が急増することで、特殊PACSへの需要が高まると考えられています。特に、画像検査が頻繁に必要となる神経変性疾患や心血管疾患の増加が影響しています。医療提供者は、これらのニーズに応えるために、特化した画像処理システムの導入を進めています。 トランプ政権下での関税政策が、特殊PACS市場に影響を与える可能性があり、中国からの輸入部品に課される関税が製造コストの上昇を招くことで、医療機関にとっての投資が妨げられる懸念があります。これにより、特に小規模な医療機関では、技術の導入が遅れることが予想されます。 市場は、放射線学PACS、心臓学PACS、病理学PACSなどの専門分野ごとに分類され、放射線学PACSが最大のシェアを占めています。ソフトウェアセグメントは、医用画像の管理において重要な役割を果たし、クラウドベースのシステムやAIによる自動化が進むことで、今後も成長が期待されます。病院や診療所などのエンドユーザーにおいても、PACSの需要が高まり、特に北米市場が最大のシェアを持っています。 主要企業としては、Siemens Healthineers、Philips Healthcare、FUJIFILM Healthcare、Agfa HealthCareなどが挙げられ、競争が激化しています。企業は、技術革新や戦略的パートナーシップを通じて市場シェアを拡大し、相互運用性やデータセキュリティの向上に注力しています。 今後の市場動向としては、AI技術のさらなる統合やクラウドベースのソリューションの普及が影響し、市場の成長を支える要因となるでしょう。また、各国の医療制度のデジタル化が進む中、特殊PACSの需要はますます高まることが期待されています。 |

市場概要

世界の特殊PACS市場の2024年の市場規模は34億米ドル。予測期間中の年平均成長率(CAGR)は5.6%で、市場は2025年の35億米ドルから2034年には57億米ドルに成長すると予測されています。画像技術の急速な進歩、特に人工知能(AI)と機械学習のPACSプラットフォームへの統合が、市場の成長を大きく後押ししています。これらの技術革新により、画像解析が自動化されるとともに精度が向上し、医師の作業負担が軽減されるため、臨床ワークフローが改善されます。

米国国立衛生研究所(NIH)が発表した論文によると、PACSにAI技術を適用することで診断の精度が向上し、早期腫瘍検出や異常検出など一部の画像モダリティでは最大93.2%の増加を示しています。さらに、作業の生産性も驚くほど向上しており、一部の重要な診断では所要時間が90%も短縮され、迅速な臨床判断、患者ケアの向上、患者の転帰改善に役立っています。

さらに、クラウドベースのPACSシステムの利用が増えたことも大きく貢献しています。クラウドを利用することで、リモートアクセスが容易になり、インフラコストが削減され、拡張性が向上し、複数のサイトで画像を簡単に共有できるため、診断ラボ、外来手術センター、大規模な病院ネットワークにとって特に魅力的です。さらに、特に先進国では、医療ITシステムの進歩に向けた政府のイニシアチブと資金援助が続いており、民間および公的医療システムへのPACSの導入が急速に進んでいます。電子カルテ(EHR)の統合と相互運用性の導入を促進することを目的としたプログラムは、医療提供者をデジタル画像ソリューションへとさらに押し上げています。

特殊PACS(Picture Archiving and Communication System)は、循環器科、整形外科、乳房撮影、眼科などの医療専門分野向けに開発された画像システムです。画像モダリティや特定の診断ニーズに特化したツールやワークフローを提供します。特殊PACSは診断を強化し、臨床ワークフローを最適化します。

特殊PACSの市場動向

特殊PACS(Picture Archiving and Communication System)市場の成長は、慢性疾患の有病率の上昇に伴う高齢化人口の増加などの主要トレンドによって牽引されています。

高齢者人口の増加により、神経変性疾患、心血管疾患、筋骨格系疾患、腫瘍性悪性腫瘍が急増することが予想されます。このような疾患は、診断、モニタリング、治療計画のために繰り返し画像検査を必要とすることが多いため、特殊な画像処理システムの需要が高まっています。

世界保健機関(WHO)は、60歳以上の世界人口が2020年の10億人から2025年には14億人に増加し、最終的には2050年までに21億人に倍増すると予測しています。さらに、80歳以上の世界人口は2050年までに4億2600万人になると予想されています。これを裏付けるように、全米高齢化評議会の調査によると、60歳以上のアメリカ人の94.9%が1つ以上の慢性疾患を抱えており、78.7%が2つ以上の慢性疾患を抱えています。

このような人口動態の変化により、精度が高く、拡張性のある高度な診断システムを導入する高度な医療システムの必要性が生じています。このような要件は、カスタマイズされたワークフローと優れた視覚化によって、循環器科、腫瘍科、神経科、整形外科、その他の専門科における高度な画像処理と専門化を提供する専門PACSソリューションによって満たされます。

さらに、慢性疾患の治療には長期的な監視と集学的治療が必要な場合が多く、過去の画像データに容易にアクセスできる必要があります。特殊PACSは、診療科内や病院内での画像の安全な保存、検索、共有を提供することで、このニーズに応えます。

その結果、医療提供者は、ケアコーディネーションの強化、診断結果の改善、高齢化と慢性疾患人口に伴う画像データ量の増加を管理するために、ますますこれらのシステムを利用するようになっています。

トランプ政権の関税

特殊PACS(画像保存通信システム)市場は、トランプ政権下で特に中国からの輸入医療機器や電子部品に課される関税の影響を受ける可能性があります。

この市場は、サーバー、ストレージシステム、ネットワーク装置、高解像度モニターなど、さまざまなハードウェア部品に大きく依存しており、これらは中国から輸入されることが多い。

これらのコンポーネントに対する関税が引き上げられると、PACSベンダーにとっては製造コストや調達コストが上昇し、病院、診療所、診断センターなどのエンドユーザーに転嫁される可能性があります。

このような追加コストは、特に厳しい予算で運営されている小規模な医療機関にとっては、購入の意思決定を妨げたり、先延ばしにしたりする可能性があります。医療提供者は、メディケア、メディケイド、民間保険からの報酬が固定されているため、これらの追加コストを患者に転嫁できない可能性があり、技術のアップグレードや採用の遅れにつながる可能性があります。

より高度なAI対応PACSや、手頃な価格の高性能コンピューティング・インフラに依存するクラウドベースのシステムの導入は、潜在的な輸入コストの上昇、サプライチェーンの途絶の増加、世界経済の変化のために遅れる可能性があります。

このような関税は、最終的には医療ITのイノベーションを進めるために必要な重要な投資やパートナーシップを抑止するかもしれません。人工知能と特殊PACSソリューションの統合や、クラウドベースの特殊PACSソリューションが提供する成長機会は、業界レポートによって重要な市場機会として認識されていますが、貿易障壁によってこれらの進歩が制限される可能性があります。

長期的には、これらの貿易政策は、特に価格に敏感な地域の市場成長に影響を与える可能性があり、アメリカの医療現場で最先端の特殊PACSソリューションの採用が遅れる可能性があります。現在、北米が最大のシェアを占め、ヨーロッパがこれに続いていますが、予測期間中はアジア太平洋地域が最も高いCAGRで成長すると予想されており、アメリカの医療提供者が関税関連のコスト上昇により技術投資を遅らせた場合、世界市場のダイナミクスが変化する可能性があります。

特殊PACS市場の分析

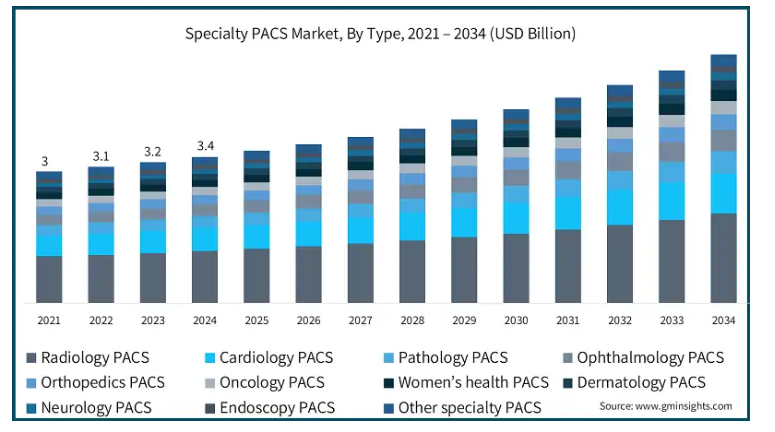

2021年の世界市場規模は30億米ドル。さらに、市場はわずかな成長を遂げ、2022年には31億米ドル、2023年には32億米ドルと評価されました。

種類別では、放射線学PACS、心臓学PACS、病理学PACS、眼科学PACS、整形外科学PACS、腫瘍学PACS、女性の健康PACS、皮膚科学PACS、神経学PACS、内視鏡学PACS、その他の専門PACSに区分されます。放射線学PACSセグメントは、2024年に12億米ドルを占めています。

世界中の病院、診療所、診断センターでX線、MRI、CTスキャン、超音波などの画像診断の採用が増加しているため、効率的なデータ管理システムが必要です。放射線学PACSは、正確でリアルタイムの診断を可能にする、このような医療画像データの管理に重要な役割を果たしています。

さらに、放射線PACSは、電子カルテ(EHR)や病院情報システム(HIS)のような他のシステムとの統合が可能で、臨床ワークフローを強化し、患者ケアを向上させます。

さらに、放射線PACS市場の成長は、遠隔医療、遠隔医療サービス、および医療のデジタル化のための規制の義務化によって促進されます。

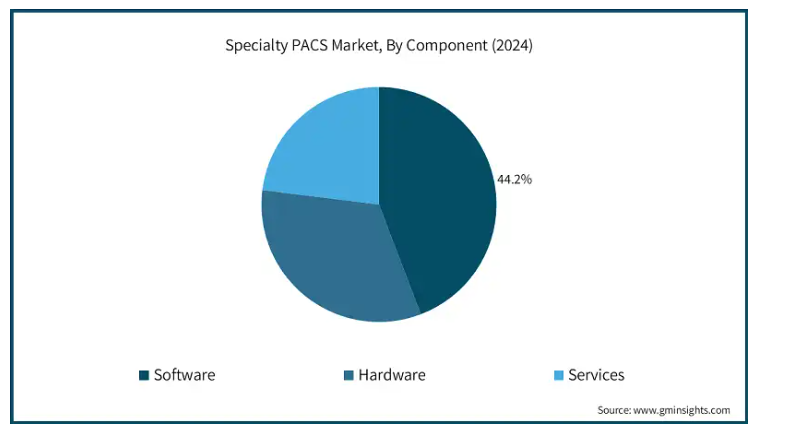

コンポーネントに基づき、特殊PACS市場はソフトウェア、ハードウェア、サービスに分けられます。2024年の市場シェアは、ソフトウェアが44.2%と突出。

この優位性は主に、医用画像データの管理、保存、検索、共有においてソフトウェアが果たす極めて重要な役割によるものです。

医療提供者によるデジタルヘルスシステムの導入が進むにつれ、合理化されたワークフローをサポートし、診断精度を向上させることで、革新的なPACSソフトウェアソリューションに対する需要も増加しています。

さらに、クラウドベースのPACSプラットフォームや、ルーチンタスクの自動化、リモートアクセス、拡張性を提供するAI主導の画像解析などの技術革新は、ソフトウェアセグメントに利益をもたらし続けています。

導入モデルに基づいて、特殊PACS市場はオンプレミスとWeb/クラウドベースに分類されます。オンプレミス型は予測期間中5.3%CAGRで成長する見込み。

データセキュリティ、プライバシー、カスタマイズ性の向上は、特に大量の機密性の高い患者画像データを扱う組織にとって有益であり、このセグメントの成長を強化しています。

さらに、このモデルは、病院や診療所が地域のデータ保護規制を遵守し、システムの稼働時間やパフォーマンス、保守活動を完全に管理することを容易にします。

さらに、多くの大規模病院や確立された医療ネットワークでは、必要なITインフラや技術スタッフがすでに配置されているため、オンプレミス・ソリューションはより実行可能で費用対効果の高い長期投資となります。

特殊PACS市場はエンドユーザー別に、病院・診療所、画像診断センター、外来手術センター、その他のエンドユーザーに区分されます。病院・診療所セグメントは2024年に市場を席巻し、2034年には31億ドルに達すると予測されています。

病院には、放射線科、循環器科、腫瘍科、整形外科などの異なる診療科があり、診療チーム内および診療チーム間で効率的に画像を共有するために、一元化されたPACSシステムが必要になることがよくあります。このように、正確でタイムリーな診断が臨床上の意思決定に不可欠な病院では、包括的な患者記録管理と部門横断的な連携の必要性により、専門PACSの導入が加速しています。

さらに、高齢化人口の増加、慢性疾患の大きな負担、病院や診療所における患者の入院数の多さなどが、画像処理システムの導入拡大に寄与しており、市場での市場シェアはさらに強固なものとなっています。

病院や診療所における先端技術の継続的な拡大と導入に伴い、PACS技術への投資が増加しており、予測期間中、この分野の成長に貢献すると期待されています。

北米の特殊PACS市場は、2024年の世界市場で38.7%の最大市場シェアを占めており、予測期間中のCAGRは5.4%で成長すると予測されています。

アメリカ市場の2024年の市場規模は12億米ドル。2021年の市場規模は10億9,000万米ドルで、2022年には11億2,000万米ドル、2023年には11億5,000万米ドルに成長。

この力強い市場成長の主な要因は、アメリカの医療提供者の間でPACSインフラへの継続的な投資が高い水準で行われていることです。

IDCによると、アメリカの医療機関の28.7%は、2025年まで既存のPACSシステムにさらなる投資を計画しており、この技術の運用信頼性と、タイムリーでデータ主導型の医療を提供する上での重要性が浮き彫りになっています。

この継続的な投資は、放射線科、循環器科、病理科、腫瘍科などの専門分野にわたる複雑な画像ニーズをサポートするPACSの中心的な機能を反映しています。

ドイツの専門分野向けPACS市場は、ヨーロッパ市場で堅調な成長が見込まれています。

ドイツの医療制度は洗練されており、デジタル化と医療ITインフラに力を入れています。

同国の病院や診療所では、診断ワークフローや画像検索を自動化し、患者のケアプロセスを強化するPACSシステムの導入が進んでいます。

また、画像処理システムへのAIとクラウドコンピューティングの導入に注力する同国では、最新のPACSに対する拡張性の要件が高まっています。

さらに、ドイツでは平均寿命が延び、慢性疾患を患う患者数が増加しているため、放射線学、心臓病学、腫瘍学、神経学など多くの専門分野で画像診断が急増しています。

このような画像診断の増加は、効率的なデータ管理プロセスの必要性と関連しており、特殊PACSの需要を促進しています。

インドの特殊PACS市場は、分析期間中にアジア太平洋市場で大幅な成長が見込まれています。

電子カルテ、遠隔医療、AIを活用した診断など、医療ITソリューションの導入が増加していることが、PACSのような高度な画像処理システムに対する強い需要を生み出しています。

これらの技術は、放射線科、循環器科、腫瘍科などの専門分野にわたる画像診断量の増加を管理するために不可欠です。

さらに、アユシュマン・バラット・デジタル・ミッションのような政府の取り組みは、農村部やその他の地域におけるデジタル医療インフラの整備をさらに加速させています。

このようなデジタル医療アクセスへのシフト、病院の近代化に対する投資の増加、診断センターのネットワークの拡大が、拡張可能で費用対効果の高いPACSソリューションの必要性を高めています。

ブラジルのスペシャルティPACS市場は、ラテンアメリカ市場で堅調な成長を示すと見られています。

ブラジルは、公共および民間の医療部門のデジタル変革に注力しており、放射線科、循環器科、腫瘍科でのPACS利用を後押ししています。

PACSの使用は、診断センターの増加、慢性疾患の有病率の上昇、患者ケアへの注力の改善によっても加速しています。

さらに、遠隔医療や遠隔診断の拡大に向けた取り組みが活発化していることから、ブラジルでは拡張性の高いクラウド対応のPACSソリューションに対する需要が高まっています。

サウジアラビアの特殊PACS市場は、分析期間中に中東・アフリカ地域で大幅に成長すると予測されています。

サウジアラビア政府のビジョン2030イニシアチブは、医療のデジタル化とインフラ整備の導入を促進しています。その後、同国はスマート病院と統合医療ITシステムの開発に重点を置いた投資を行っており、これが放射線科、循環器科、病理学のPACS需要を促進しています。

サウジアラビアは、画像処理量の増加、AI診断ツールの拡大、データ集中管理の強力な推進により、高度画像処理システムの地域リーダーになりつつあります。さらに、このシフトは、高度な画像処理技術に対する需要の加速も伴っています。

主要企業・市場シェア

特殊PACS市場シェア

同市場は、イノベーション、戦略的パートナーシップ、グローバル展開を通じて市場シェア拡大に努める複数の主要企業が存在する、競争的で進化する市場環境が特徴。Siemens Healthineers、Philips Healthcare、FUJIFILM Healthcare、Agfa HealthCareといった上位4社で市場シェアの約42%を占めています。これらの老舗企業は、強力なブランド認知度、幅広い製品ポートフォリオ、病院情報システムや電子カルテとの深い統合能力などのメリットを得て、市場で大きな存在感を維持しています。

世界中の医療システムが引き続き相互運用性、データセキュリティ、診断効率を優先しているため、市場の競争は激化し、さらなる技術革新と市場統合が進むと予想されます。

特殊PACS市場の企業

特殊PACS業界で事業を展開する主な企業は以下の通り:

Agfa Healthcare

Canon

Carestream Health

EyePACS

Fujifilm Holdings Corporation (Fujifilm Medical Systems)

IBM Corporation

INFINITT Healthcare

Intelerad Medical Systems

McKesson Corporation

Novarad

Philips Healthcare

Sectra

Siemens

Sonomed Escalon

Topcon Corporation

Visbion

Sectraの専門PACSは、読影効率と臨床連携を強化するために設計された高性能画像プラットフォームで際立っています。10年にわたる契約によりDeventer Hospitalのような施設から信頼を得ているSectra PACSは、先進的なツールとシームレスな統合により放射線医学と核医学をサポートします。スピード、信頼性、診断ワークフローの改善に重点を置くSectra PACSは、特殊画像診断における主要な選択肢となっています。

Agfa HealthCareの専門PACSは、エンタープライズ・イメージング・プラットフォームを通じて、放射線科、循環器科、核医学科などの画像や結果を統合する統合環境を提供します。Noordwest Ziekenhuisgroepに導入されたことで、ワークフローの合理化と診断コラボレーションの強化に強みを発揮しています。このソリューションの拡張性と統合機能により、包括的で企業規模の画像管理に適した選択肢となっています。

スペシャリティPACS業界ニュース

2025年3月、NewVue.aiとラムソフトは、NewVue.aiのEmpowerSuiteをラムソフトのクラウドベースPACSプラットフォームであるPowerServerとOmegaAIに統合する戦略的パートナーシップを発表しました。この統合により、ワークフローの効率性と放射線技師の生産性が向上します。この協業により、ラムソフトのPACSは先進的なAI機能を取り入れることで強化され、競争の激しい医療用画像処理市場におけるラムソフトの価値提案が強化されます。

2022年4月、富士フイルムは心臓および血管画像の保存、処理、分析をサポートするため、エモリー・ヘルスケア施設にシナプスカーディオロジーPACSバージョン7を導入しました。ジョージア州で最も包括的な学術医療システムであるエモリー・ヘルスケアは、合理化された心臓病学ワークフローと診断効率の向上から利益を得ています。今回の導入により、アメリカのヘルスケアIT市場における富士フイルムの足跡はさらに強固なものとなり、先進的な画像ソリューションにおける信頼できるパートナーとしての地位が強化されました。

2022年3月、Intelerad Medical SystemsはHIMSS Global Health Conferenceで、画像の完全性といつでもどこでもアクセスできる高性能PACSであるIntelePACSを搭載した新しいEnterprise Imaging and Informatics Suiteを発表しました。この発表により、医療システム全体のデータアクセシビリティを向上させ、放射線ワークフローを合理化するスケーラブルな統合画像ソリューションを提供するIntelerad社の市場での地位が強化されました。

この調査レポートは、特殊PACS市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 種類別

放射線学PACS

心臓病学PACS

病理学PACS

眼科PACS

整形外科PACS

腫瘍学PACS

女性の健康PACS

皮膚科PACS

神経学PACS

内視鏡検査PACS

その他の専門PACS

市場、コンポーネント別

ソフトウェア

ハードウェア

サービス

市場:導入モデル別

オンプレミス

ウェブ/クラウドベース

市場:エンドユーザー別

病院および診療所

画像診断センター

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 画像装置の利用拡大

3.2.1.2 高齢化と慢性疾患の増加

3.2.1.3 医療ITソリューションの導入を促進する政府の取り組みの増加

3.2.2 業界の落とし穴と課題

3.2.2.1 高い初期導入コスト

3.2.2.2 データセキュリティとプライバシーに関する懸念

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 報復措置

3.5.2 業界への影響

3.5.2.1 供給サイドへの影響(原材料)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(販売価格)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術展望

3.7 今後の市場動向

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年〜2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 放射線学PACS

5.3 循環器PACS

5.4 病理学PACS

5.5 眼科PACS

5.6 整形外科PACS

5.7 腫瘍学PACS

5.8 女性健康PACS

5.9 皮膚科PACS

5.10 神経学PACS

5.11 内視鏡PACS

5.12 その他の専門PACS

第6章 2021〜2034年 コンポーネント別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 ソフトウェア

6.3 ハードウェア

6.4 サービス

第7章 2021〜2034年展開モデル別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 オンプレミス

7.3 ウェブ/クラウドベース

第8章 エンドユーザー別市場規模予測:2021年〜2034年 ($ Mn)

8.1 主要動向

8.2 病院・診療所

8.3 画像診断センター

8.4 外来手術センター

8.5 その他のエンドユーザー別

第9章 2021〜2034年地域別市場推定・予測($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Agfa Healthcare

10.2 Canon

10.3 Carestream Health

10.4 EyePACS

10.5 Fujifilm Holdings Corporation (Fujifilm Medical Systems)

10.6 IBM Corporation

10.7 INFINITT Healthcare

10.8 Intelerad Medical Systems

10.9 McKesson Corporation

10.10 Novarad

10.11 Philips Healthcare

10.12 Sectra

10.13 Siemens

10.14 Sonomed Escalon

10.15 Topcon Corporation

10.16 Visbion

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13835

- 応募者追跡システムの世界市場規模は2030年までにCAGR 8.2%で拡大する見通し

- 世界のタクロリムス(FK506)市場

- セマガセスタの世界市場

- Database as a Service市場レポート:タイプ別(SQL、NoSQL)、展開タイプ別(オンクラウド、オンプレミス)、組織規模別(中小企業、中堅企業、大企業)、エンドユーザー別(BFSI、ヘルスケア、政府機関、その他)、地域別2024-2032年

- 牽引フックアセンブリの世界及び日本市場2026年:種類別(フランジ式牽引バー、固定式スワンネック牽引バー、固定式フランジボール)

- 世界の歩道端用石(縁石)市場

- 衛星データサービスのグローバル市場規模調査:用途別、展開別、サービス別(画像データサービス、データ分析サービス)、エンドユーズ別、地域別予測:2022-2032年

- 世界のRBITC市場

- 二酸化ケイ素磁性ビーズの世界及び日本市場2026年:種類別(ナノスケール磁気ビーズ、ミクロンサイズ磁気ビーズ、サブミクロンサイズ磁気ビーズ)

- 世界の陸上風力発電市場(~2035年):構成要素別(タービン、電気インフラ)、タービン定格別(2 MW以下、2~3 MW、3~5 MW、5 MW以上)、地域別

- 水中軸流ポンプ市場:グローバル予測2025年-2031年

- 言語サービスの世界市場規模調査:サービス別(翻訳サービス、ローカリゼーションサービス、通訳サービス、その他サービス)、業種別、地域別予測:2022-2032年