| 世界の臓器オンチップ市場は、2024年に1億4700万米ドル、2025年には2億150万米ドル、2034年には21億米ドルに達すると予測されており、年平均成長率は29.7%に達する見込みです。この成長の背景には、動物実験の代替ニーズ、マイクロ流体工学や組織工学の進展、個別化医療への関心の高まり、迅速かつ費用対効果の高い医薬品スクリーニングモデルの需要増加があります。 慢性疾患の負担増加が、より洗練された薬剤試験や疾患モデリングツールの必要性を促進しています。WHOによると、非感染性疾患により毎年4100万人が死亡しており、特に中低所得国でその85%が発生しています。個別化医療への需要が高まる中、臓器オンチップ技術は患者特有の疾患メカニズムに基づいた分析を提供するため、重要な役割を果たしています。 臓器オンチップは、ヒト細胞を用いて臓器の形態と機能を再現するマイクロ流体装置であり、薬剤の影響や疾病進行に関する精密な研究を可能にします。この技術の進展により、動物モデルへの依存が減少し、より正確な医薬品試験が実現しつつあります。 市場動向として、AI技術の進展により、臓器オンチップ技術が急速に進化しており、特に多臓器チップが複雑な病態を研究する上での価値を高めています。また、個別化医療の需要が高まり、患者由来の細胞を用いたチップが、正確な薬物試験や治療法の最適化を可能にしています。 トランプ政権下での関税政策は、臓器オンチップ市場にも影響を与えており、輸入品に広範な課税がかかることで製造コストが上昇する可能性があります。特に高度なバイオ医療機器の製造に必要な部品に対するコストが増加し、企業はサプライチェーンの見直しを余儀なくされるでしょう。 市場分析では、製品は肝臓、肺、心臓、腎臓オンチップなどに分類され、2024年には肝臓オンチップが最も高い収益を生むとされています。ポリジメチルシロキサン(PDMS)が市場を支配し、優れた生体適合性や製造の容易さから広く利用されています。 用途別では、創薬が市場を主導し、臓器オンチップ技術が前臨床試験の精度を高め、動物実験への依存を減少させています。製薬企業やバイオテクノロジー企業がこの技術を採用することで、臓器オンチップ市場は急成長を続けています。 地域別では、アメリカが市場の主導的な地位を占めており、2024年には5690万米ドルの市場規模を持ち、年平均成長率28.6%で成長すると予測されています。ヨーロッパでもイギリスが市場を拡大しており、アジア太平洋地域では中国が急成長しています。 主要企業としては、Emulate社、Axosim社、MIMETAS社、TissUse GmbH社などがあり、市場全体の約60%を占めています。これらの企業は、創薬の精度を高めるために臓器オンチップ技術を積極的に採用しています。 この調査レポートは、臓器オンチップ市場の動向を詳細に分析しており、2021年から2034年までの予測や収益のデータを提供しています。市場は、製品、素材、モデルの種類、用途、エンドユーザー別に詳細に分類されており、各地域における市場動向も網羅されています。 |

市場概要

世界の臓器オンチップ市場は、2024年には1億4700万米ドルとなりました。2025年には2億150万米ドル、2034年には21億米ドルに達すると予測され、予測期間中の年平均成長率は29.7%です。この高い市場成長の背景には、動物実験を代替するニーズの高まり、マイクロ流体工学と組織工学の継続的な進歩、個別化医療と医薬品開発への注目の高まり、費用対効果が高く迅速な医薬品スクリーニングモデルのニーズの急増などがあります。

心血管疾患、悪性腫瘍、糖尿病、呼吸器疾患などの慢性疾患の世界的な負担の増大は、疾患モデリング・ツールだけでなく、より洗練されたテーラーメイドの薬剤試験を必要とするため、市場の主な貢献要因となっています。これらの疾患は世界的に増加しており、その結果、ヒト臓器を試験管内でシミュレートできる臓器オンチップ(OoC)のような、より高度な研究ツールの必要性が緩和され、研究インフラが進歩しています。世界保健機関(WHO)によると、非感染性疾患(NCDs)により毎年4,100万人が死亡しており、これは世界全体の死亡者数の74%に相当します。毎年、1,500万人以上の人々が30歳から69歳の間にNCDで死亡しており、その85%は中低所得国で発生しています。

さらに、個別化医療に対するニーズの高まりは、臓器オンチップ(OoC)技術の開発にも大きく寄与しています。これらのシステムは、薬物反応、患者固有の疾患メカニズム、急性期の個別化について、患者に合わせた分析を提供するからです。個別化医療は、患者の遺伝的・分子的特徴に合わせて治療戦略を最適化しようとするものであり、OoCはヒトの臓器機能をより正確に再現するため、通常のin vitroモデルよりもはるかに優れています。

臓器オンチップ(OoC)は、制御された条件下で培養されたヒト細胞を用いて、ヒト臓器の形態と機能を小規模に再現できる先進的なマイクロ流体装置です。これらのチップは、血液循環、機械的圧力、細胞活動などの物理的挙動を模倣し、臓器機能、疾病の進行、薬剤の身体への影響に関する精密な研究を可能にします。臓器オンチップ技術は、生体での検査に代わる新たなアプローチを提供し、薬剤の検査、毒性評価、生物医学研究のためのより適切なプラットフォームを提供します。

臓器オンチップ市場の動向

臓器オンチップ(OoC)市場は、その用途を拡大し、研究開発での採用を加速する新たなトレンドを目撃しています。主に、ヘルスケアと機械学習における人工知能の技術が成長し続けているため、臓器オンチップ技術は急速に進歩しています。自動化されたシステムでは、複雑な細胞の動きをマイクロミニチュアの臓器システムで徹底的に分析できるようになり、科学者が特定の薬物処置が臓器システムに及ぼす影響を評価し、予測することが容易になりました。

さらに、多臓器チップは、がん、糖尿病、その他の心血管系疾患など、複数の臓器系の相互作用が関与し、実現可能な疾患管理のために多面的なアプローチが必要となる複雑な臓器病態を研究する上で特に価値があります。このような相互作用をシミュレートする能力は、動物モデルへの依存を減らしながら、併用療法の検証に役立つと期待されており、これは動物実験に代わるものを見つけるという規制や人道的要求の高まりに沿ったものです。

個々の患者に合わせた臓器オンチップ・モデルの使用は、個別化医療へのシフトにより支持を集めています。これらの患者由来細胞は、患者の生物学的特徴を再現するチップの構築を可能にし、正確な薬物試験や治療経路の最適化を通じてオーダーメイド医療を可能にします。これは、個別化医療が最も重要ながん治療において特に重要であり、市場の需要拡大に貢献しています。

トランプ政権の関税

トランプ米政権は、中国やその他の国を含む輸入品に関税をかけ、成長中の臓器オンチップ分野を含むアメリカの医療機器産業に多大な影響を与える可能性があります。これらの関税は、メーカーが依存していたさまざまな部品など、一連の医療機器や装置に広範な課税を引き起こす可能性があります。

例えば、臓器オンチップなどの高度なバイオ医療機器の製造工程に必要な電子部品や特殊材料などの基本的な部品について、企業は高いコストに直面する可能性があります。

さらに、関税は既存のサプライチェーンにも新たなコストを課すことになり、多くの企業は常時使用する部品の代替サプライヤーを探すか、製造拠点を完全に移すことを余儀なくされます。人間の臓器機能をエミュレートするために完璧な信頼性と高度な部品が必要とされる、臓器オンチップのような特殊なニッチ分野では、こうしたシフトは極めて困難です。

また、関税によって生じる不確実性と相まって、追加される運営経費は、この急成長するエコシステム内での全体的な発展を停滞させる可能性があります。

このような貿易政策の影響は、アメリカの医療機器産業がグローバルサプライチェーンの中断に対してどの程度影響を受けやすいかを明らかにし、将来的にこのような問題を防ぐための戦略的先見性の必要性を示すことになるでしょう。

臓器オンチップ市場分析

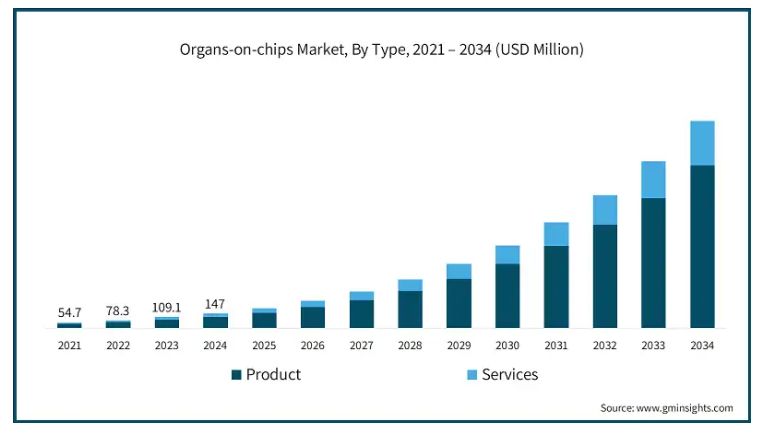

種類別では、市場は製品とサービスに分類されます。製品セグメントはさらに、肝臓オンチップ、肺オンチップ、心臓オンチップ、腎臓オンチップ、その他の製品に二分されます。製品セグメントは、2024年に1億1,080万米ドルの最も高い収益を生み出しました。

製品市場には、レバーオンチップ、肺オンチップ、心臓オンチップ、腎臓オンチップ、その他多くの製品など、様々な製品の需要を増加させるいくつかの主要因があります。まず、慢性疾患の増加により、生理学的レベルで人間の臓器を模倣できる、より洗練された薬物検査の必要性が高まっています。製薬会社は、より多くのリソースを活用しつつ、医薬品開発にかかる時間を短縮することに取り組んでおり、OoC技術は、多くの時間がかかり、信頼性が低い傾向にある一般的な方法と比較して、大きな可能性を秘めています。

さらに、最新のマイクロ流体技術により、臓器オンチップ装置が改良され、研究開発目的により有用で信頼性の高いものとなっています。米国国立衛生研究所(NIH)は、2021年から2023年にかけて、マイクロ流体工学と臓器オンチップ技術に対する資金が35%増加すると報告しています。

同様に、多くの研究機関とバイオテクノロジー企業が協力していることも、技術革新に拍車をかけています。FDAは、2022年から2023年にかけて200以上の臓器オンチップの検証研究が達成されたと主張。欧州医薬品庁(European Medicines Agency)は、2021年から2024年にかけて薬物検査用の臓器オンチップの使用量が45%増加すると報告しており、これがこのセグメントの成長を促進しています。

臓器オンチップ市場は、材料別にポリジメチルシロキサン(PDMS)、ポリマーガラス、その他の材料に分類されます。ポリジメチルシロキサン(PDMS)セグメントは、2023年の市場シェア42.9%で市場を支配しました。

PDMSは、その優れた生体適合性、製造の容易さ、光学的透明性、臓器オンチップ(OoC)システムにおけるその他の特性で知られています。そのPDMSの微細加工への利用は、模倣のための正確なin vitroヒト臓器モデルへのニーズの高まりとともに拡大しており、PDMSはどんな形状にも正確に製造できるため、使いやすい選択肢となっています。

さらに、ソフトリソグラフィーを含むPDMS製造方法の改良により、OoC技術の再現性と拡張性が向上しました。これらの進歩は、肺、肝臓、心臓モデルなど、より複雑な生理学的状態を維持・再現する高度な臓器システムを設計するために、企業や研究機関によって活用されています。

テーラーメイド医療への注目の高まりとともに、慢性疾患の有病率が上昇していることが、薬剤の試験モデルや疾患のモデリングを改善するため、PDMSベースのOoC装置を推進する要因となっています。OoC市場におけるPDMSの年間平均成長率は26.7%と推定され、バイオ研究の進展や新薬の発見と並んでPDMSの重要性が示されています。

臓器onチップ市場は、モデルの種類別に単一臓器モデルと複数臓器モデルに区分されます。2024年には単一臓器モデルが市場を席巻し、予測期間終了時には11億米ドルに達すると予測されています。

これらのモデルでは、研究者は特定の臓器機能を調べることができ、特定の病理学的プロセスや薬剤に対する反応に焦点を合わせることができます。単一臓器チップは製造やメンテナンスが容易なため、より複雑な多臓器システムに移行する前の初期段階の試験に最適です。

さらに、心臓、肺、肝臓、腎臓などの単一臓器モデルは、より正確なレプリカとして好まれ、研究者は標的治療効果や薬物毒性の滴定を綿密に調べることができます。また、単一臓器モデルは、疾患プロセスや薬物作用の研究に、より的を絞った微小環境を提供します。

テーラーメード医療と薬剤スクリーニングの供給の増加は、マイクロ流体工学と組織工学と相まって、このセグメントの成長を抑制的に支えています。また、簡便性と効率性を重視する製薬研究において、単一臓器モデルが普遍的に受け入れられていることも、不可欠な要因となっています。

臓器オンチップ市場は用途別に、創薬、疾患モデリング、毒性試験、個別化医療、その他の用途に区分されます。創薬セグメントは2024年に市場を支配し、予測期間終了までに6億5730万米ドルに達すると予測されています。

より正確で効率的な前臨床モデルの需要は、臓器オンチップ技術(OoC)により、より正確な薬物試験が可能になり、時代遅れの動物実験への依存度が低下します。これらのマイクロスケールデバイスは、臓器オンチップやよりリアルなOoCsシミュラクラ人体臓器を提供し、製薬会社にとって薬物に対する人体の反応をより容易に予測できるため、後期臨床試験の失敗による損失を最小限に抑えることができます。

薬剤化合物の複雑性が増し、薬剤開発における消耗率が高いことから、薬剤の有効性と毒性の両方についてOoCが提供するスクリーニングを最大限に活用することが、これまで以上に不可欠となっています。OoCは臓器レベルの病態生理学的状態を再現するin vitroモデルを提供し、創薬中に生成される情報の関連性を著しく高めます。FDAのような規制当局は、医薬品承認プロセスを改善することができる重要なヒト関連情報を提供する能力があるため、この技術で作成されたデータを信頼する用意がますます高まっていることを伝えています。

創薬におけるOoCの能力と限界の概要は、Emulate Inc.と他の大手製薬企業とのパートナーシップから見ることができます。エミュレート社のOrgan-Chipsは150以上の研究所で使用されており、その中には世界的なバイオ製薬企業25社のうち17社や、COVID-19治療薬およびワクチン評価のためのFDAが含まれています。また、宇宙を利用した研究にも使用されており、その応用範囲の広さと信頼性の高さを証明しています。

さらに、体内臓器オンチップ技術は、主に創薬分野に牽引されて急速に拡大しています。この分野は、研究費の増加や、医薬品開発のタイムラインとコストに関連する効率化を目指す資本系製薬企業によるOoCシステムの採用により拡大しています。

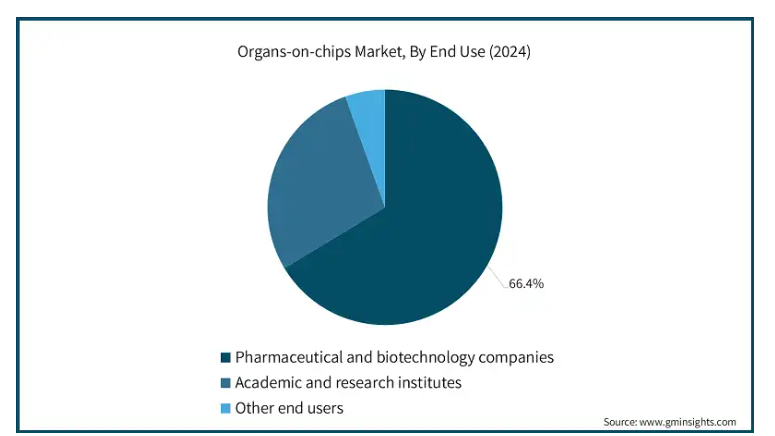

エンドユーザー別に見ると、臓器オンチップ市場は製薬・バイオテクノロジー企業、学術・研究機関、その他のエンドユーザーに区分されます。製薬・バイオテクノロジー企業セグメントは2024年に市場を支配し、予測期間終了までに14億米ドルに達すると予測されています。

このセグメントの主な原動力は、新薬の創出と開発に関わるプロセスに関する医療業界のニーズの高まりです。動物実験の必要性を減らすため、製薬会社は臓器オンチップ技術を利用して、より精密なヒト組織モデルを開発し、さまざまな薬物やその他の刺激に対する生理学的反応をシミュレートしています。

加えて、慢性疾患に苦しむ患者数の増加や個別化医療に対する需要の高まりも、この技術への投資を後押しする主な要因となっています。これらの要因に加えて、マイクロ流体工学と組織工学の発展も寄与しています。

エミュレート社やアストラゼネカなどの製薬会社は、主要なワークフローにおいて、薬物検査目的の臓器オンチップの採用を重視する新たなパートナーシップを結んでいます。また、これらの技術は、新薬の承認に使用される官僚的なお役所仕事の一部を回避することを可能にするかもしれない世界的な規制機関によって理解され始めています。

そのため、製薬企業やバイオテクノロジー企業が臓器オンチップ技術を採用する傾向が強まり、市場が拡大するとともに、医薬品開発や創薬に利用されてきた従来の方法論に革命が起きています。研究開発における業務効率の向上を目標とすることで、近い将来、バイオ医薬品の革新的な技術開発におけるリーダーシップに関して、戦略的な位置づけとなります。

アメリカの臓器オンチップ市場は、2024年に5690万米ドルを占めました。アメリカは2022年の3,080万米ドルから2023年には4,260万米ドルで世界市場を席巻し、2025年から2034年にかけて年平均成長率28.6%で成長すると予測されています。

アメリカの臓器オンチップ(OoC)市場は、生物医学研究への大規模な投資、発達した技術インフラ、友好的な規制の枠組みにより活況を呈しています。アメリカでは、前臨床モデルと並んで倫理的・財政的負担が大きいことから、動物実験に代わる方法の研究のために政府・民間から多額の資金援助が行われています。

米国国立衛生研究所(NIH)は、OoCプロジェクトに資金を提供している組織のひとつで、その理由は、この技術が創薬の精度を高め、後期臨床試験の失敗を減らす可能性があるからです。

さらに、アメリカのバイオテクノロジー企業や製薬会社は、新しいシステムをいち早く採用し、市場をさらに押し上げています。FDAが医薬品の安全性と有効性を評価するためにOoCを使用していることが、多くの企業によるこれらのシステムの統合を促進し、アメリカが世界のOoC市場を支配することを可能にしています。

ヨーロッパにおけるイギリスの臓器オンチップ市場は、今後数年間で著しく成長すると予測されています。

英国では、政府がライフサイエンス産業と動物実験の削減を強力に支援しており、これがOoC市場を後押ししています。英国医薬品医療製品規制庁(MHRA)は、代替前臨床モデルに関心を示しており、OoC技術の使用を支援しています。英国のNational Centre for the Replacement, Refinement, and Reduction of Animals in Research (NC3Rs)のようなセンターが資金を提供するプログラムは、動物実験に代わるOoC技術の試験を改善しようとしています。

さらに、英国の大学とバイオテクノロジー企業が協力して、OoCを使った疾患モデリング、体外毒性試験、個別化医療の研究を進めているところもあります。これらの分野では、医薬品開発のパイプラインと医療成果を改善するための強い需要もあり、それにはより多くのヒト処方モデルが必要です。

アジア太平洋地域の臓器オンチップ市場では、中国が圧倒的な地位を占めています。

中国の市場は、バイオテクノロジーに対する政府の大規模な支出や、高度な医療技術への重点の高まりにより、急速に拡大しています。中国の国家医療計画は新技術の導入を優先しており、臓器オンチップ・システムは医薬品開発と疾患研究の近代化に役立つと考えられています。

OoC技術は、膨大な量のゲノムデータを収集し、研究者が提供された遺伝子に合わせた特定チップを構築し、個別化治療法を強化することを可能にする中国精密医療イニシアチブによってさらに補完されています。

さらに、中国のバイオテクノロジー企業が海外の企業と戦略的提携を結び、高度な専門知識を活用すると同時に、現地での生産能力を大幅に強化しています。研究開発への国内支出が増加し、動物実験に代わる倫理的な手法に焦点が当てられていることから、中国は世界のOoC市場における圧倒的な競争相手としての地位をさらに強化しています。

ラテンアメリカのブラジル臓器オンチップ市場は、今後数年間で著しく成長すると予測されています。

ブラジルは、バイオテクノロジーの発展と個別化医療へのシフトにより、臓器オンチップ市場の活発な成長を目の当たりにしています。これらのマイクロデバイスは、人間の臓器の構造や機能を実際に再現するもので、従来の方法に比べて薬物検査や疾患モデリングが大幅に容易になります。

臓器オンチップ技術は、ブラジルの製薬・研究分野で、薬物検査や疾患モデリングにますます活用されるようになっています。臓器オンチップ装置とヒトサロゲートサポートによって解決された効率的な前臨床モデルの不足により、需要が高まっています。

さらに、倫理的および規制上の配慮から、動物実験に代わるものを見つけることへの関心が高まっています。臓器オンチップ技術は、倫理的でありながら、より正確な試験プラットフォームを提供します。

主要企業・市場シェア

臓器オンチップ市場シェア

Emulate社、Axosim社、TissUse GmbH社、MIMETAS社、Nortis Inc.社などの主要企業が市場シェア全体の約60%を占めており、臓器オンチップ(OoC)市場に強い影響力を持っています。同市場は、生理学的妥当性と研究効率を高めることを目的とした急速な技術進歩と頻繁な新製品導入が特徴です。製薬会社や研究機関は、創薬の精度を高め、前臨床試験を加速し、従来のモデルで失敗した場合の高コストを削減するため、OoC装置をワークフローに組み込む動きが加速しています。さらに、個別化医療への注目の高まりは、個々の患者の生物学を反映したカスタマイズされたOoCシステムの需要を促進し、市場の範囲をさらに拡大しています。

臓器オンチップ市場企業

臓器オンチップ業界で事業を展開している主な企業は以下の通り:

Altis Biosystems

AlveoliX

Axosim

Beonchip

Bi/ond Solutions

Cherry Biotech

CN Bio Innovations

Emulate

Hesperos

InSphero

MesoBioTech

Mimetas

NETRI

React4Life

TissUse

エミュレート社は臓器オンチップ分野のパイオニアであり、ヒトの生物学を比類のない生理学的妥当性でモデル化する独自のヒト・エミュレーション・システムで知られています。製薬大手やFDAなどの規制機関と幅広く協力し、医薬品開発や安全性試験での採用を推進しています。

ミメタスは、スケーラブルなフォーマットで3D組織培養と灌流を可能にするハイスループット、メンブレン不要の臓器オンチップ・プラットフォーム、OrganoPlateを提供しています。その強みは、自動化に適したフォーマットと複雑な共培養機能を組み合わせることにあり、産業用医薬品スクリーニングに理想的です。

Axosim社は、nerve-on-a-chipおよびbrain-on-a-chipプラットフォームを専門とし、神経毒性および神経変性研究のためのユニークなモデルを提供しています。神経アプリケーションに重点を置くことで、製薬会社は中枢神経系の薬剤開発において、動物実験に代わるより予測性の高い選択肢を提供します。

臓器オンチップ業界ニュース

2024年10月、アルヴェオリックスはCasInvent Pharmaが主導するPANC-CKIコンソーシアムに参加することを発表しました。このプロジェクトは、AIを活用したデジタルツイン、患者由来のオルガノイド、アルヴェオリックスの臓器オンチップ技術を活用し、膵がん治療のための新規CK1阻害剤の開発を目指すものです。

2024年9月、エミュレート社は、化合物の吸収を低減し、生物学的モデリングの精度を向上させるために、低薬物吸収プラスチックを使用して設計された新しいChip-R1 Rigid Chipを発表しました。同社の中核であるOrgan-Chipマイクロ流体設計を基に開発されたChip-R1は、薬物反応予測機能を強化します。このイノベーションは、より複雑な研究アプリケーションをサポートし、精密医療、希少疾患研究、個別化治療におけるエミュレートの可能性を広げます。

2023年10月、AxoSim, Inc.は、Vyant Bio社の子会社StemoniX社のマイクロブレイン関連資産の買収完了を発表しました。StemoniX社の買収には、microBrain創薬プラットフォーム、ミネアポリス近郊にある14,000平方フィートの研究開発・製造施設、9件の特許と関連知的財産、microBrain技術の開発に貢献し、その応用の専門家であるベテラン科学者らが含まれます。

この調査レポートは、臓器オンチップ市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場, 種類別

製品

肝臓オンチップ

肺オンチップ

ハートオンチップ

腎臓オンチップ

その他の製品

サービス

市場、材料別

ポリジメチルシロキサン(PDMS)

ポリマー

ガラス

その他の材料

市場:モデル種類別

単一臓器モデル

多臓器モデル

用途別市場

創薬

疾患モデリング

毒性試験

個別化医療

その他の用途

市場, エンドユーザー別

製薬およびバイオテクノロジー企業

学術・研究機関

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 慢性疾患の有病率の増加

3.2.1.2 個別化医療に対する需要の増加

3.2.1.3 臓器オンチップ技術の高度化

3.2.1.4 バイオメディカルアプリケーションにおける臓器オンチップモデルの利用拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 臓器オンチップ技術の実装における課題と複雑さ

3.2.2.2 市場成長を妨げる規制上の障害

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 報復措置

3.5.2 産業への影響

3.5.2.1 供給サイドへの影響(原材料)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(販売価格)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 製品

5.2.1 肝臓オンチップ

5.2.2 肺オンチップ

5.2.3 ハートオンチップ

5.2.4 腎臓オンチップ

5.2.5 その他の製品

5.3 サービス

第6章 2021〜2034年 素材別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 ポリジメチルシロキサン(PDMS)

6.3 ポリマー

6.4 ガラス

6.5 その他の材料

第7章 2021〜2034年モデル種類別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 単一臓器モデル

7.3 多臓器モデル

第8章 2021〜2034年用途別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 創薬

8.3 疾患モデリング

8.4 毒性試験

8.5 個別化医療

8.6 その他の用途

第9章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 製薬企業およびバイオテクノロジー企業

9.3 学術・研究機関

9.4 その他エンドユーザー別

第10章 2021〜2034年 地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Altis Biosystems

11.2 AlveoliX

11.3 Axosim

11.4 Beonchip

11.5 Bi/ond Solutions

11.6 Cherry Biotech

11.7 CN Bio Innovations

11.8 Emulate

11.9 Hesperos

11.10 InSphero

11.11 MesoBioTech

11.12 Mimetas

11.13 NETRI

11.14 React4Life

11.15 TissUse

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13832

- 世界のオピオイド受容体アゴニスト市場

- Y-TZPセラミックスの世界及び日本市場2026年:種類別(Y₂O₃ 5%以下、Y₂O₃ 5%~10%、Y₂O₃ 10%以上)

- 世界の保護用高性能発泡体パッケージ市場

- 世界の歩道端用石(縁石)市場

- 風力鍛造品の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のバイオメタン市場規模/シェア/動向分析レポート:原料別、製造プロセス別、用途別、地域別(~2030年)

- 林業・農業用トラクターの中国市場:4WD、2WD

- 舞台幕の世界市場

- sec-ブチルジフェニルホスフィン(CAS 7650-79-5)の世界市場2020年~2025年、予測(~2030年)

- セマガセスタの世界市場

- 農機レンタルの世界市場規模調査、機器タイプ別(トラクター、収穫機、散布機、ベーラー、その他機器タイプ)、出力別(30HP未満、31-70HP、71-130HP、131-250HP、250HP以上)、駆動別(二輪駆動、四輪駆動)、地域別予測:2022-2032年

- 世界の波長可変ダイオードレーザーアナライザー市場(2026年~2033年):測定種類別(イン・シチュ、抽出法)、産業別(石油・ガス、セメント、電力、鉱業・金属、医療、化学、肥料)、地域別