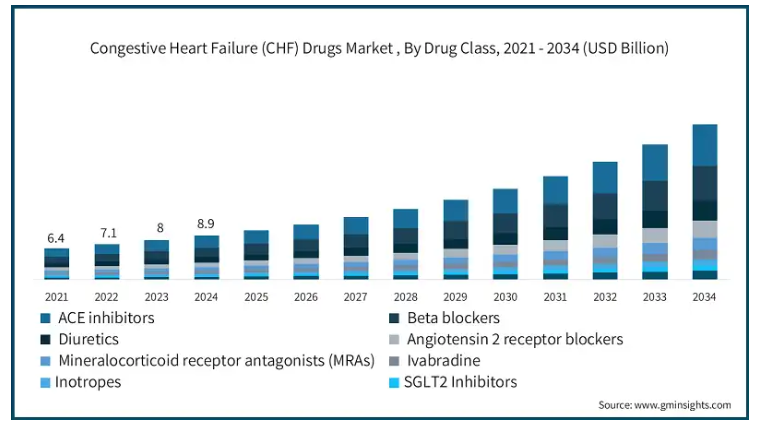

| うっ血性心不全(CHF)治療薬の世界市場は、2024年に89億米ドルに達し、2025年には100億米ドル、2034年には315億米ドルに拡大すると予測されています。この成長の背景には、高齢化社会や糖尿病、高血圧、肥満などの合併症を抱える人々における心不全の増加があり、心不全は世界で最も一般的な入院原因です。また、薬理療法の革新も市場の重要な推進力です。伝統的な治療法に加え、新しい治療法が臨床転帰を改善しており、効果的でコスト効率の高い心不全治療への需要が高まっています。 最近の技術革新や診断能力の向上は、特に発展途上国における医療サービスへのアクセス向上を促進し、早期発見と介入を可能にしています。製薬企業は急性心不全と慢性心不全に対する新薬の開発に注力しており、研究開発への投資が増加しています。また、ジェネリック医薬品市場の拡大も市場成長を支えています。 うっ血性心不全治療薬は、慢性的な心不全状態の管理と治療に重点を置いており、症状を緩和し、病気の進行を遅らせる役割を果たします。ACE阻害薬、β遮断薬、利尿薬、アンジオテンシン受容体拮抗薬(ARB)、最近ではARNIやSGLT2阻害薬が重要な薬物クラスです。 心不全の有病率の上昇は市場成長の重要なトレンドであり、特に高齢者における心不全の発生が増加しています。米国では、20歳以上の約670万人が心不全に罹患し、2030年には850万人に達すると予測されています。このような健康上の負担の増大により、薬物療法への需要が高まっているのです。 また、トランプ政権下での関税の導入が市場に与える影響も懸念されています。医薬品の生産コストが上昇する可能性があり、特にジェネリック医薬品メーカーには厳しい影響が予想されます。これにより、心不全治療薬の価格上昇が懸念され、患者の治療へのアクセスが低下する可能性があります。 2021年の世界市場規模は64億米ドルで、2023年には80億米ドルに拡大しました。市場はACE阻害薬、β遮断薬、利尿薬、ARB、ミネラルコルチコイド受容体拮抗薬(MRA)、イバブラジン、強心薬、SGLT2阻害薬などの薬剤クラスに分かれています。ACE阻害薬はCHF治療の基盤であり、特に低駆出率心不全(HFrEF)患者にとって第一選択薬として広く用いられています。 市場は投与経路別に経口剤と非経口剤に分かれ、経口剤が67.2%の市場シェアを占めています。経口剤は長期治療を必要とする患者に好まれ、特にジェネリック医薬品は手頃な価格で入手できるため、利用が増加しています。 ブランド品とジェネリックに分類された市場では、ブランド医薬品セグメントがCAGR 13.3%で成長する見込みです。新規かつ革新的な治療薬の発売がこの成長を支えています。流通チャネル別では、病院薬局が重要な役割を果たし、2034年には167億米ドルに達する見込みです。 北米市場は、特にアメリカが主導しており、心不全有病率の高さがその成長を支えています。ドイツやインドなどの他の地域でも市場拡大が期待されており、特に高齢化や生活習慣病の増加が要因です。 主要企業には、ノバルティス、アストラゼネカ、バイエルなどがあり、これらの企業は市場シェアの約45%を占めています。アストラゼネカはSGLT2阻害薬のリーダーであり、ファイザーも広範な心血管治療薬のポートフォリオを持っています。 この市場は今後、さまざまな要因によって変化し続けると予測されており、医療制度や製薬企業の戦略が重要なカギとなります。 |

市場概要

うっ血性心不全(CHF)治療薬の世界市場規模は2024年に89億米ドル。市場規模は2025年の100億米ドルから2034年には315億米ドルに拡大し、2025年から2034年までのCAGRは13.6%で成長すると推定されます。市場拡大の原動力となっているのは、特に高齢化社会と糖尿病、高血圧、肥満などの合併症を持つ人々における心不全の世界的な負担増です。

例えば、世界心臓連盟の報告によると、心不全は世界的に最も一般的な入院原因であり、6,400万人以上の患者が心不全に苦しんでいます。このような生活習慣に関連した心血管疾患の有病率の増加は、より効果的でコスト効率の高い心不全治療への需要を高めています。

この市場のもう一つの主要な推進力は、薬理療法の革新です。ACE阻害薬、β遮断薬、利尿薬などの伝統的な治療法は依然として基盤となっていますが、アンジオテンシン受容体-ネプリライシン阻害薬(ARNI)やナトリウム-グルコース共輸送体-2(SGLT2)阻害薬などの新しい治療法が臨床転帰を改善しています。技術革新と肯定的な臨床試験に支えられ、これらの治療は治療アプローチを拡大し、CHFの治療管理を再構築しています。

さらに、心血管疾患に対する世界的な関心の高まり、CHFの診断能力の向上、特に発展途上国における医療サービスへのアクセス向上が、CHFの早期発見と早期介入を促進しています。さらに、製薬会社は現在、急性心不全と慢性心不全の両方に対する新薬の開発に注力しており、研究開発への投資が増加しています。また、戦略的パートナーシップ、新しい治療法の承認、入手しやすさと手頃な価格を改善するジェネリック医薬品市場の拡大により、市場の成長はさらに維持されています。

うっ血性心不全(CHF)治療薬は、慢性的な心不全状態の管理と治療に重点を置いています。この状態では、心臓は血液を適切に送り出すことができません。薬は症状を緩和し、病気の進行を遅らせます。ACE阻害薬、β遮断薬、利尿薬、ARB、そして最近登場したARNIやSGLT2阻害薬などが重要な薬物クラスです。これらの薬剤は、高血圧、うっ血、心臓への負担をコントロールすることで、より良いパフォーマンスと効率、心臓の有効性の向上を可能にします。

うっ血性心不全治療薬の市場動向

心不全の有病率の上昇は、世界市場の成長を牽引する重要なトレンドとして浮上しています。

平均寿命の延長に伴い、糖尿病、高血圧、肥満が原因で心不全の有病率も上昇傾向にあります。

例えば、米国国立衛生研究所(NIH)が発表した論文によると、20歳以上の米国人の約670万人が心不全に罹患しており、その数は2030年までに850万人に達すると予測されています。さらに、心不全の生涯発症リスクは24%に上昇し、およそ4人に1人が生涯のどこかで心不全を経験することになります。

このような健康上の負担の増大により、症状を治療し、病気の進行速度を抑え、入院を減らす薬物療法に対する継続的なニーズが生まれています。

これを受けて、医療制度は早期発見と継続的治療の世界的な必要性に注力しています。このパラダイムシフトは、CHFのすべての段階における薬物療法の実施を後押ししています。

さらに、診断能力の向上と循環器診療へのCHFスクリーニングの日常的な組み込みにより、特に高リスク集団におけるCHFの発見が強化され、その結果、患者におけるCHF治療のユーティリティが増加しています。

トランプ政権の関税

トランプ政権下での関税導入は、世界のうっ血性心不全治療薬市場に大きな影響を与える可能性があります。ホワイトハウスからの最近の声明によると、トランプ大統領は2025年5月5日、国内の医薬品製造を奨励するための大統領令に署名する一方、医薬品固有の関税を今後2週間以内に実施する可能性があると発表しました。この政策転換は、ACE阻害薬、β遮断薬、利尿薬など、CHFに不可欠な医薬品の生産・流通チェーンに影響を与える可能性があります。

中国のような主要な製造拠点から輸入される医薬品の成分や完成品に関税が導入されれば、CHF治療に関連する医薬品の製造コストが上昇する可能性があります。これは特に、薄利多売のジェネリック医薬品メーカーに影響を与える可能性があります。米国研究製薬工業協会(PhRMA)のデータによると、アメリカの医薬品輸入の大部分はヨーロッパ、主にアイルランド、ドイツ、スイスからで、医薬品原薬(API)については中国とインドから追加的に調達しています。

こうした潜在的なコスト上昇は、一般的に使用されているCHF治療薬の価格上昇につながる可能性があります。エール大学予算研究所の医療経済学者が指摘するように、アメリカの平均的な世帯は2024年に処方薬に約4,200米ドルを費やしており、関税が導入されればこの数字は上昇する可能性があります。この数字は、関税が導入された場合に増加する可能性があります。この影響は、心不全のような慢性疾患を管理し、一貫した薬へのアクセスを必要とする患者にとって特に大きいかもしれません。

その結果、製薬会社は医薬品や医療サービスのコスト増を余儀なくされ、価格に敏感な市場において治療サービスへのアクセスや購入しやすさが低下する可能性があります。アメリカ食品医薬品局(FDA)の専門家は、国内製造承認の合理化によって最終的にアメリカでの生産が増加する可能性はあるものの、新たな製造施設の建設やサプライチェーンの確立には数カ月ではなく数年かかると指摘しています。

アメリカに拠点を置く製造業者は、サプライチェーンに支障をきたす可能性があり、医薬品の入手可能性や、これらの医薬品を服用している患者の治療の継続性に影響を及ぼす可能性があります。FDA長官は2025年5月6日、FDAは外国の医薬品施設に対する査察を強化する計画である一方、公表された査察から不意打ち的な査察に変更する予定であると述べており、輸入CHF治療薬の供給ロジスティクスがさらに複雑になる可能性があります。

長期的には、企業はサプライチェーンの一部を関税のかからない地域に移転する傾向にあり、オペレーションが複雑化し、リソースがさらに逼迫することになります。このようなシフトは、特にグローバルな研究・開発・流通システムに依存する新しいCHF治療薬の技術革新や市場成長を鈍らせる可能性もあります。

長期的には、企業はサプライチェーンの一部を関税のない地域に移転する傾向があり、業務の複雑化やリソースのさらなる負担につながる可能性があります。このようなシフトは、特にグローバルな研究・開発・流通システムに依存する新しいCHF治療薬のイノベーションと市場成長を減速させる可能性があります。

全体として、最近の政府声明が示すように関税が導入された場合、CHF治療薬市場は経済的に制約された環境に直面する可能性があり、アクセスに関連した合併症が発生する可能性があり、成長軌道に影響を及ぼす可能性があります。

うっ血性心不全治療薬市場の分析

2021年の世界市場規模は64億米ドル。翌年には71億米ドルに微増し、2023年には80億米ドルに拡大。薬剤クラス別に見ると、世界市場はACE阻害薬、β遮断薬、利尿薬、アンジオテンシン2受容体拮抗薬、ミネラルコルチコイド受容体拮抗薬(MRA)、イバブラジン、強心薬、SGLT2阻害薬、その他の薬剤クラスに区分されます。ACE阻害薬セグメントは世界のCHF治療薬市場を支配し、2024年の市場規模は24億米ドル。

ACE阻害薬はCHF管理の要であり、通常、駆出率が低下した心不全(HFrEF)患者の第一選択薬として投与されます。

死亡率や入院率の低下、治療成績の全体的な向上におけるACE阻害薬の有効性は、数多くの臨床試験で実証されており、市場におけるACE阻害薬の優位性は揺るぎないものとなっています。

数十年にわたる強固な臨床記録と、ACC/AHAやESCといった世界的な治療ガイドラインへの収載により、ACE阻害薬は世界中の医師に広く採用され続けています。

さらに、これらの薬剤はブランド品と低コストのジェネリック医薬品の両方で入手可能なため、先進国市場と新興国市場の両方で利用しやすくなっています。このように広く利用可能であることから、処方量と収益貢献が大きく、市場での優位性を確固たるものにしています。

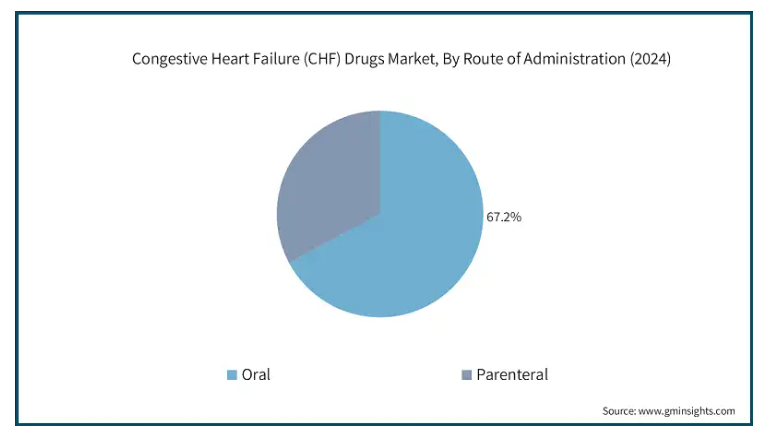

投与経路に基づき、世界のうっ血性心不全治療薬市場は経口剤と非経口剤に分類されます。2024年の市場シェアは経口剤が67.2%。

経口剤は投与が容易であるため、長期治療を受ける患者に好まれています。特に、うっ血性心不全(CHF)のような慢性疾患では、患者が生涯にわたる治療を必要とすることが多いため、コンプライアンスが向上します。

さらに、ACE阻害薬、β遮断薬、アンジオテンシンII受容体拮抗薬(ARB)、ミネラルコルチコイド受容体拮抗薬(MRA)、SGLT2阻害薬、イバブラジンなど、処方されるCHF治療薬の大半は経口剤で容易に入手できるため、このセグメントの成長を支えています。

さらに、経口薬、特にジェネリック医薬品は、注射薬に比べ手頃な価格で入手できる傾向があります。この費用対効果の高さが、先進国市場でも新興医療市場でも経口剤の採用を増加させています。

種類別に見ると、世界のうっ血性心不全治療薬市場はブランド品とジェネリック医薬品に区分されます。ブランド品セグメントは予測期間中にCAGR 13.3%で成長する見込みです。

この成長は、アンジオテンシン受容体-ネプリライシン阻害薬(ARNI)やSGLT2阻害薬のような、特許保護された新規かつ革新的な治療薬の発売によって促進されます。

ブランド医薬品に対する需要の高まりは、臨床転帰の大幅な改善が証明されているなど、ジェネリック医薬品に対する優位性が原動力となっています。

さらに、ブランド医薬品は、広範な臨床試験データにより安全性が十分に証明されているため、医師から強い支持を得ています。製薬会社によるマーケティング努力は、特に先進国における医療支出の増加と相まって、このセグメントの成長をさらに強化しています。

世界のうっ血性心不全治療薬市場は、流通チャネル別に病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、2034年までに167億米ドルに達すると予測されています。

病院薬局は、通常外来では調剤されない点滴薬や強心薬などの治療を重症患者に提供する重要な存在です。

心不全は特に高齢者の間で一般的になっているため、病院内でのこれらの薬剤の需要は大幅に急増すると予想されます。

さらに、CHF治療レジメンの複雑化や、SGLT2阻害薬やアンジオテンシン受容体-ネプリライシン阻害薬(ARNI)などの新規で高コストの治療薬の使用増加が、病院薬局セグメントの成長をさらに促進するでしょう。

2024年の市場シェアは38.5%で、世界のCHF治療薬市場を支配しているのは北CHF治療薬市場です。アメリカのCHF治療薬市場は2021年に23億米ドル。2024年には、アメリカは31億米ドルの売上で北米CHF市場を支配し、2023年の28億米ドル、2022年の25億米ドルから成長しました。

この成長は、同国の心不全有病率の高さに起因しています。

例えば、米国疾病予防管理センターによると、2022年には心不全による死亡者数は457,212人で、アメリカの全死因の13.9%を占めています。

このような患者数の多さが、CHFに対する効果的な薬剤の需要を高めています。

さらに、アメリカの医療制度は、民間および公的保険制度からの払い戻しにより、CHF治療薬へのアクセスが容易であるため、CHF治療薬へのアクセスが広く確保されています。

ドイツうっ血性心不全治療薬市場は、ヨーロッパのCHF治療薬市場において今後数年間で大幅な成長が見込まれます。

同国における高齢化人口の増加は、心不全の有病率の増加に関連しています。

人口の高齢化に伴い、心不全の発生率はより一般的になる可能性が高く、効果的な薬物療法の必要性が高まります。

さらに、ドイツでは医療制度が確立されているため、SGLT2阻害薬やARNIのような確立された治療法から新しい革新的治療法まで、心不全治療薬が広く利用されています。

インドのうっ血性心不全治療薬市場は、予測期間中、アジア太平洋地域のCHF治療薬市場において大きな成長が見込まれています。

市場拡大の背景には、人口の高年齢化に伴う心臓関連の問題の急増、心不全の重大な要因である糖尿病、高血圧、肥満などの生活習慣病の悪化があります。

心不全に対する認識と教育の向上、医療制度の発展、保険の普及により、従来の治療法と革新的な治療法の両方へのアクセスが向上しています。

さらに、費用対効果の高いジェネリック医薬品を製造する現地製薬企業の存在と、慢性疾患の管理を優先する政府の政策が相まって、より幅広い患者層がCHF治療の選択肢を利用できるようになっています。

ラテンアメリカのCHF治療薬市場は、分析期間を通じてブラジルが顕著に拡大すると予測されています。

米国心臓協会によると、2019年にブラジルは心不全による22万2,000件以上の入院を記録し、心血管疾患の経済的負担と健康負担の深刻化を浮き彫りにしました。

したがって、CHFに対する効果的な治療オプションは、この有病率の上昇により高い需要があります。

さらに、医療システムの進歩、意識の高まり、心臓治療の利用可能性を改善することを目的とした政府プログラムにより、サウジアラビアではCHF治療薬の需要が高まっています。

サウジアラビアのCHF治療薬は、予測期間中に中東・アフリカのCHF治療薬市場で大幅な成長が見込まれます。

同国では、うっ血性心不全の主要な危険因子である糖尿病、高血圧、肥満などの非感染性疾患が着実に増加しています。

高齢化の進行と地域の都市化に伴い、心不全の有病率は増加する傾向にあり、持続的な薬物療法の必要性が高まっています。

Vision 2030の一環として、サウジアラビアは専門的なサービスと高度な診断ツールを提供し、一般市民の健康リテラシーを向上させる循環器医療システムの再構築にも注力しています。これらすべての要因がサウジアラビアのCHF治療薬市場の成長を支えるでしょう。

主要企業・市場シェア

うっ血性心不全治療薬市場シェア

同市場の特徴は、ACE阻害薬、β遮断薬、利尿薬、アルドステロン拮抗薬、SGLT2阻害薬、ARNI治療薬など、多様な薬物クラスで競合する老舗製薬企業が複数存在すること。この市場では、ノバルティス、アストラゼネカ、バイエル、ベーリンガーインゲルハイム、イーライリリー、メルクの上位5社が世界市場の約45%のシェアを占めています。これらの企業は、競争上の優位性を維持するため、臨床研究、戦略的提携、地理的拡大に重点的に取り組んでいます。イノベーション、規制当局の承認、実臨床でのエビデンスは、今後も市場ダイナミクスを形成し、この分野におけるリーダーシップに影響を及ぼすでしょう。

うっ血性心不全治療薬市場参入企業

うっ血性心不全(CHF)治療薬業界で事業を展開する著名な企業には、以下のようなものがあります:

Alnylam Pharmaceuticals

Amgen

AstraZeneca

Bayer

Boehringer Ingelheim International

Bristol-Myers Squibb Company

Eli Lilly and Company

GlaxoSmithKline

Johnson & Johnson

Merck

Novartis

Otsuka Pharmaceutical

Pfizer

Sanofi

Teva Pharmaceutical Industries

アストラゼネカは、HFrEFとHFpEFの両方で承認されているSGLT2阻害薬ファルキシガ(ダパグリフロジン)でCHF市場のトップランナーです。ファルキシガは、HFrEFとHFpEFの両方の適応で承認されており、大規模な臨床試験により、入院率と死亡率の低下が確認されています。アストラゼネカは、統合的な循環代謝戦略および世界的なプレゼンスにより、幅広い患者集団、特に糖尿病と心不全を併存する患者集団におけるCHF治療のイノベーションをリードしています。

ファイザーは、広範な心血管治療薬のポートフォリオを維持し、グローバルなインフラを活用してCHF治療薬を効率的に提供しています。併用療法と共同研究に重点を置くことで、心不全における研究開発力を強化しています。ファイザーの戦略には、エビデンスに裏打ちされた治療薬へのアクセスを向上させ、より広範な心代謝系プラットフォームの中で心不全をターゲットとすることで、複数のCHF治療薬クラスで効果的に競争できるようにすることが含まれています。

うっ血性心不全(CHF)治療薬 業界ニュース

2025年5月、アルナイラム・ファーマシューティカルズは、成人における野生型または遺伝性トランスサイレチン介在性アミロイドーシス(ATTR-CM)による心筋症を治療するAMVUTTRA(ブトリシラン)のsNDAをFDAに承認されたと発表しました。今回の承認により、アルナイラム社は心血管RNAi市場での存在感を高め、商業的成長を後押しすることになります。

2024年3月、ノボ ノルディスクはカーディオール ファーマシューティカルズを買収。この買収により、ノボ ノルディスクの心血管系治療薬のパイプラインが強化され、心不全およびRNAベースの治療イノベーションにおけるポジションが強化されました。

2021年9月、ベーリンガーインゲルハイムとイーライリリー・アンド・カンパニーが発表したように、アメリカFDAはジャーディアンス(エンパグリフロジン)を駆出率が維持された心不全(HFpEF)の成人患者に対する治験薬として画期的治療薬に指定しました。この指定は、開発および審査の迅速化を支援するものであり、両社は成長する心不全治療薬市場におけるリーダーシップを強化するものです。

この調査レポートは、うっ血性心不全治療薬市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

薬剤クラス別市場

ACE阻害薬

ベータ遮断薬

利尿薬

アンジオテンシン2受容体拮抗薬

ミネラルコルチコイド受容体拮抗薬(MRAs)

イバブラジン

強心薬

SGLT2阻害薬

その他の薬物クラス

市場, 投与経路別

経口

非経口

種類別市場

ブランド

ジェネリック

流通チャネル別市場

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 心不全有病率の上昇

3.2.1.2 医薬品開発の進歩

3.2.1.3 認知度とスクリーニングの向上

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制当局の承認

3.2.2.2 先進医薬品の高コスト

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 報復措置

3.5.2 業界への影響

3.5.2.1 供給サイドへの影響(原材料)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(販売価格)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 パイプライン分析

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021〜2034年薬効分類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ACE阻害薬

5.3 ベータ遮断薬

5.4 利尿薬

5.5 アンジオテンシン2受容体拮抗薬

5.6 ミネラルコルチコイド受容体拮抗薬(MRAs)

5.7 イバブラジン

5.8 強心薬

5.9 SGLT2阻害薬

5.10 その他の薬物クラス

第6章 2021〜2034年投与経路別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 経口剤

6.3 非経口剤

第7章 2021年〜2034年 種類別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 ブランド

7.3 ジェネリック

第8章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院薬局

8.3 小売薬局

8.4 オンライン薬局

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Alnylam Pharmaceuticals

10.2 Amgen

10.3 AstraZeneca

10.4 Bayer

10.5 Boehringer Ingelheim International

10.6 Bristol-Myers Squibb Company

10.7 Eli Lilly and Company

10.8 GlaxoSmithKline

10.9 Johnson & Johnson

10.10 Merck

10.11 Novartis

10.12 Otsuka Pharmaceutical

10.13 Pfizer

10.14 Sanofi

10.15 Teva Pharmaceutical Industries

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13851

- 自動車モーターの中国市場:モーター、 ステーター、 オルタネーター

- 農機レンタルの世界市場規模調査、機器タイプ別(トラクター、収穫機、散布機、ベーラー、その他機器タイプ)、出力別(30HP未満、31-70HP、71-130HP、131-250HP、250HP以上)、駆動別(二輪駆動、四輪駆動)、地域別予測:2022-2032年

- 眼内白内障レンズの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の水性UVコーティング剤市場

- 世界のタクロリムス(FK506)市場

- タンポン市場レポート:タイプ別(放射状巻パッド、長方形/正方形パッド)、素材別(綿、レーヨン、混紡)、流通チャネル別(薬局・小売店、オンラインストア)、地域別 2024-2032

- 携帯型ジャック市場:グローバル予測2025年-2031年

- 空港航法援助施設(NAVAIDs)の世界市場(~2031):技術別、導入形態別、エンドユーザー別、地域別

- 世界の子供用家具市場

- OCPラックの世界市場規模は2030年までにCAGR 21%で拡大する見通し

- 車載用ハードウェアセキュリティモジュールの世界市場2025:種類別(一般型、カスタマイズ型)、用途別分析

- 世界のスポーツピックルボールパドル市場