| ストレージエリアネットワークスイッチ市場は、2024年に214億米ドルに達し、2034年には594億米ドルに成長する見込みです。この成長は、5Gネットワークの拡大やクラウドコンピューティング技術の普及によるものです。主要な企業であるアマゾンウェブサービス(AWS)やマイクロソフトは、AIワークロードやハイブリッドクラウドサービスを支えるためにデータセンターインフラの強化を進めています。 市場は、ファイバーチャネルSANスイッチとイーサネットSANスイッチに分かれ、ファイバーチャネルスイッチが2024年に最大のシェアを占めます。ファイバーチャネルスイッチは、特に医療や金融セクターでの高性能なデータ処理が求められる中で急成長しています。一方、イーサネットSANスイッチは、ハイブリッドクラウドやAI/ML展開において費用対効果が高く、成長が期待されています。 また、導入形態別の市場では、オンプレミス型が最大のシェアを占め、クラウド型も急成長しています。エンドユーザー別では、金融サービスが最大のシェアを持ち、通信市場も急成長しています。各国の市場動向では、北米が最大のシェアを持ち、特にアメリカでは政府のサイバーセキュリティ要件が市場成長を後押ししています。 主な企業としては、シスコシステムズ、ブロードコム、デル、ヒューレット・パッカード・エンタープライズ(HPE)などが挙げられ、特にシスコはハイパースケールなAIワークロードに対応するSANソリューションで市場をリードしています。今後、5Gやエッジコンピューティングに向けた革新的な製品の導入が期待され、これにより市場全体の成長が促進される見込みです。 |

市場概要

ストレージエリアネットワークスイッチの世界市場規模は、2024年に214億米ドルとなり、CAGR 10.8%で成長し、2034年には594億米ドルに達すると予測されています。この成長は、高速5Gネットワークの世界的な拡大、高速データファイバー、データセンター、クラウドコンピューティング技術の採用に起因しています。

アマゾンウェブサービス(AWS)やマイクロソフトアジュール(Microsoft Azure)などの世界的なハイテク大手の多くは、AWS 2023 Infrastructure Announcementsに記載されているように、AIワークロード、ハイブリッドクラウドサービス、その他のデータ量の多いアプリケーションをサポートするために、グローバルデータセンターインフラストラクチャの構築を劇的に強化しています。同時に、EUのGaia-Xプロジェクトなど、国家主導のユーロ中心のイニシアティブは、ソブリン・クラウド・システムの構築を目指しています。これにより、柔軟でスケーラブルなストレージ・ネットワーキング・ソリューションを開発する機会が広がります。AWSとマイクロソフトは、このような取り組みに対応するため、ヨーロッパで新しいデータセンターの建設を開始しました。

この拡大により、従来のSANストレージ・アーキテクチャから高ポート密度のスイッチング相互接続への移行が加速しています。その結果、SANスイッチは、複数のクラウド環境にまたがるデータのシームレスなモビリティと、柔軟なストレージ拡張を実現するコンポーネントとして、分離型インフラストラクチャの必須条件となりつつあります。そのため、SANスイッチが現代のデータセンター・インフラストラクチャの構成要素として注目されているのは当然のことです。積極的なワークロード統合の需要に対応するため、こうしたソリューションの導入が進めば進むほど、データセンター・インフラは技術的に高度化します。

NVMe(Non-Volatile Memory Express over Fabrics)のようなテクノロジーは、エンタープライズ環境における低レイテンシと高スループットにより、ストレージ性能の基準を再定義しています。例えば、Dell TechnologiesのPowerStore NVMe製品は、AIベースのワークロードやリアルタイムのデータ処理に対応するため、すでに従来のストレージ・プロトコルに取って代わりつつあります。また、(FCIA)のような業界カテゴリは、その2023年白書を通じて、現在のストレージ・サブシステムとその後の世代の性能要求を満たすために、64Gファイバーチャネルの普及を提唱しています。こうしたユーティリティの進化により、企業は次世代ストレージメディアに対応するためにSANスイッチをアップグレードする必要があります。

ストレージエリアネットワークスイッチの市場動向

エッジコンピューティングにおけるコンピューティングパワーの分散化により、発生源の近くでデータを処理することで、産業は新たな方法でデジタル変換できるようになっています。IoT装置の継続的な増加やリアルタイムのデータ分析の必要性は、膨大な量のデータを消費します。Statistaによると、エッジコンピューティング市場は2027年までに3,500億米ドルに達すると予測されており、高度な接続ソリューションの必要性がより重視されています。同時に、欧州連合(EU)がインダストリー4.0とスマートシティのエッジインフラに向けて2023年に12億ユーロの資金を提供したことを受け、自律システムや遠隔医療アプリケーションに不可欠な分散型低遅延ストレージエリアネットワーク(SAN)スイッチの需要にも大きな変化が生じています。そのため、ベンダーはエッジSAN環境向けの小型で環境に優しいSANスイッチの構築に力を注いでいます。

データ ネットワークを標的とする現代のサイバー脅威の出現は、SAN スイッチ ベンダーが提供する革新的な暗号化ソリューションとゼロトラスト統合の市場に大きな影響を与えています。この傾向は、64G ファイバー チャネル スイッチに統合され、ハードウェア レベルのデータ保護を実現する Broadcom の SANsec テクノロジーに代表されます。さらに、米国国立標準技術研究所 (NIST) が 2023 年に発表した連邦政府データセンターに対する FIPS 140-3 の導入は、セキュリティ対策の強化がますます重視されていることを明確に示しています。ゼロ・トラスト暗号化技術とSANソフト・スイッチの統合は、パフォーマンスを犠牲にすることなくランサムウェア攻撃を防止できるセキュアなSANスイッチに対するニーズの高まりに応えるものです。このような相乗効果により、政府機関や医療機関など、機密情報を扱うほとんどのセクターでセキュリティ重視の SAN スイッチが必須アイテムになりつつあり、コンプライアンス重視の SAN ソリューション提供による競争力の差別化が可能になっています。

ハイブリッド・クラウド・モデルを導入する企業は、オンプレミスとクラウドのストレージ管理を統合したSANスイッチに注目しています。これは、HPEのAlletra Storage MPとAWS Outpostsの統合によるハイブリッド環境での効果的なSAN機能の実現や、俊敏なSANファブリック帯域幅を必要とする国境を越えたクラウド構想に資金を提供するEUの2023年相互運用可能ヨーロッパ法に示されています。この法律は、プライベート・クラウドとパブリック・クラウド間のデータ移動を容易にするスイッチの供給を強化するのに役立ちます。この開発により、ハイブリッドアーキテクチャの主要コンポーネントとしてのSANスイッチの性質が変化し、異種ストレージ環境間でコンプライアンスとサービスレベル契約の一貫性が実現されます。

ストレージエリアネットワークスイッチの市場分析

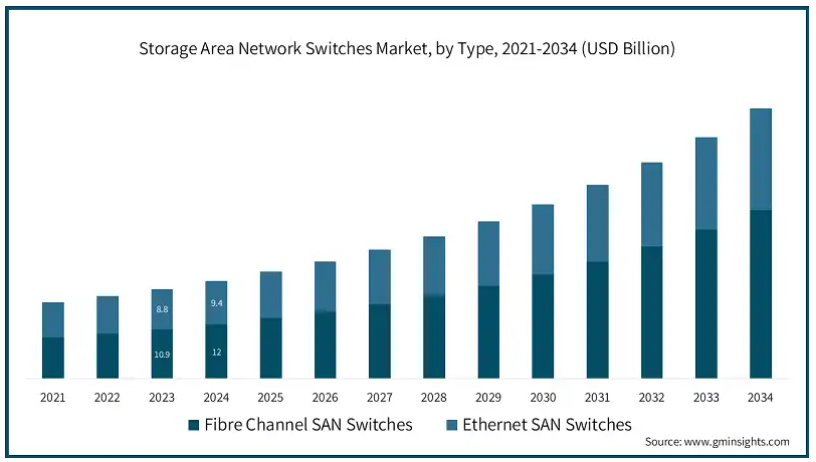

種類別に、市場はファイバーチャネルSANスイッチとイーサネットSANスイッチに区分。2024年には、ファイバーチャネルSANスイッチが市場全体の56%を占めて最大の市場シェアを占め、年平均成長率12%で急成長する見込み。

ファイバーチャネルSANスイッチ市場は、2024年の推定評価額が120億3,000万米ドル、予測期間(2025~2034年)の年平均成長率(CAGR)が12%で市場をリードしています。企業は、必要不可欠なワークロードのために、高性能で低レイテンシのストレージ・ソリューションにますます注目するようになっています。この急増は、64G/128Gファイバー・チャネル・スイッチでオンプレミスのデータセンターをアップグレードしている医療や金融などのセクターに大きく影響されています。この傾向は、信頼性と速度の両方が不可欠なハイパフォーマンス・ストレージ環境におけるファイバー・チャネルの優位性を強調しています。ファイバー・チャネルの導入が復活したことで、低遅延を優先する業界における市場地位が向上し、企業が旧式のシステムのアップグレードを目指すにつれて収益が増加する見込みです。

イーサネットストレージエリアネットワークスイッチ市場の2024年の市場規模は約94億米ドルで、予測期間(2025~2034年)の年平均成長率は9.1%と予測されています。イーサネットSANスイッチは、ハイブリッドクラウドやAI/MLの展開において、費用対効果の高い拡張性を理由に増加傾向にあります。例えば、NVMe over TCPベースのクラウドレス統合を実現するNexus 9000シリーズや、ハイパースケールデータセンターアーキテクチャを構築するためにMetaが使用するオープンコンピュートプロジェクトなど。Statistaによると、イーサネットSAN市場は2025年まで年平均成長率28%で成長する見込みです。世界のイーサネットSAN市場は、企業が俊敏でソフトウェア定義のストレージソリューションに投資することで成長すると推定されています。また、オンプレミスのインフラとパブリッククラウドのストレージソリューションを接続する相互運用可能な広帯域ネットワークに対する需要の高まりにより、クラウドネイティブ環境でのシェア拡大が期待されます。

ストレージエリアネットワークスイッチ市場は、導入形態別にオンプレミス型、クラウド型、ハイブリッド型に分類。2024年には、オンプレミス市場が40.8%超で最大の市場シェアを占め、クラウドベースがCAGR 12.4%で急成長しています。

オンプレミス市場は現在、年平均成長率(CAGR)9.8%(2025~2034年)で急成長しており、2024年の市場規模は87億米ドルです。これは、ゲノム データを処理する 64G ファイバー チャネル スイッチを導入する医療機関との Broadcom の協力や、機密ワークロードをホストする安全なオンプレミス ストレージ ファブリックに引き続き取り組んでいるアメリカ国防総省のソブリン クラウド イニシアチブによって実証されています。このような傾向は、医療や防衛のような規制ビジネスにおけるオンプレミス型SANスイッチの需要の伸びをサポートし、組織が老朽化したインフラを近代化し、データ主権と低レイテンシ要件を満たすことで、市場全体の成長を維持することが期待されます。

クラウドベースの市場は現在大きな成長を遂げており、2024年の総市場シェアは59億米ドル、年平均成長率(CAGR)は12.4%(2025~2034年)です。クラウドベースのSANスイッチは、ハイパースケーラとの提携によっても勢いを増しており、クラウドベースのストレージのより統合的なオーケストレーションを実現するためにAWS Outpostsと提携してNexus Cloud Fabricを実装したシスコや、AI/MLトレーニングワークフローを最適化するためにSoftware-Defined SANアーキテクチャを採用したGoogle Cloudの取り組みによって実証されており、マルチクラウドのストレージ管理に関連する運用コストを削減するためにAPIサポートを活用したスケーラブルな本格ソリューションへの取り組みが強化されています。この取り組みは、特にハイパースケール企業や中小企業において、企業がAI/MLワークロードやソリューション展開をサポートするスケーラブルでコスト効率に優れたストレージを優先する中、市場におけるクラウドベースのSANスイッチ展開を加速させるでしょう。

アプリケーション産業別に見ると、ストレージエリアネットワークスイッチ市場は、データストレージとバックアップ、仮想化、データセンター、エンタープライズネットワーキング、クラウドコンピューティング、その他に区分されます。2024年には、データセンターが市場全体の22.9%以上を占めて最大のシェアを占め、CAGR 12.6%で成長する急成長地域でもあります。

世界のデータセンター市場は現在大幅な成長を遂げており、2024年には51億米ドルに達すると予測されています。この市場は、予測期間中(2025~2034年)に年平均成長率(CAGR)12.6%で成長すると予測されています。ハイパースケールデータセンターの拡大に伴い、SANスイッチの要件も変化しています。たとえば、AWS の Graviton4 を搭載したデータ センターでは、AI トレーニング クラスタに Broadcom の 64G FC スイッチが使用されています。こうした取り組みが、成長と環境効率が重要な企業データセンターにおけるストレージ・エリア・ネットワーク・スイッチ市場の成長を後押ししています。

データストレージとバックアップ市場は現在大きな成長を遂げており、2024年には31億米ドルに達し、年平均成長率(CAGR)は9.9%(2025~2034年)になると予測されています。SANスイッチ市場における重要な進展は、重要なデータストレージに高速で低レイテンシのストレージファブリックのユーティリティが増加していることです。たとえば、医療業界では64Gファイバーチャネルスイッチを使用してペタバイト相当の患者画像データを処理したり、金融業界ではNVMe-oF対応SANスイッチを使用してリアルタイムの金融取引をバックアップしたりしています。このような要因により、ITや金融などの分野でデータの完全性と迅速なリカバリを確保できるソリューションの必要性が高まっています。このようなパラダイムシフトにより、ダウンタイムやデータ損失が業務上または財務上の重大なリスクとなるアプリケーション向けに、SAN スイッチ技術の革新が加速しています。

クラウドコンピューティング市場は米国で着実に拡大しており、年平均成長率は11.6%で、2024年の評価額は42億米ドルに達します。クラウドコンピューティングの拡大は、ハイブリッドアーキテクチャのSANスイッチに新たな成長機会をもたらしています。Microsoft Azureと協力するDell PowerSwitchは、異なるクラウド地域間でNVMe/TCPストレージのプーリングを許可しており、ジュニパーのSANスイッチはエッジクラウドハブに使用されていることから、俊敏なAPI駆動型ソリューションの必要性が浮き彫りになっています。これにより、AI/MLやSaaSアプリケーション向けのオンプレミスSANとクラウド・ストレージのパフォーマンス格差が解消され、SANスイッチ市場が拡大しています。

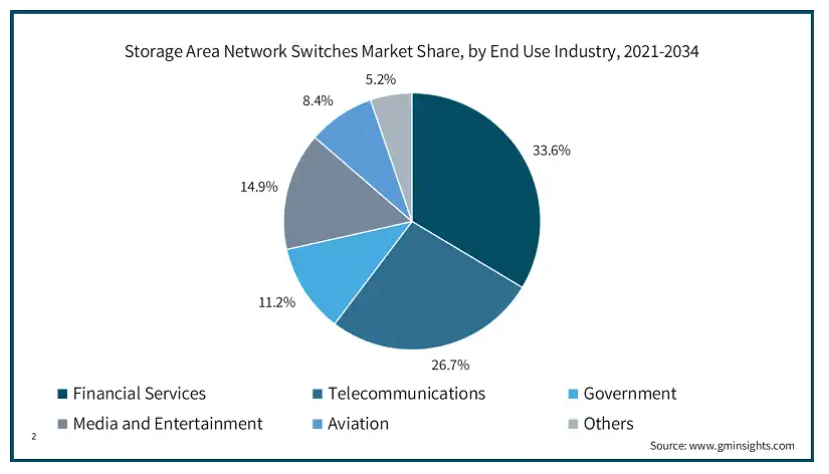

エンドユーザー別では、ストレージエリアネットワークスイッチ市場は、金融サービス、通信、政府、メディア・エンターテイメント、航空、その他に区分されます。2024年には、金融サービスが市場全体の34.9%以上を占めて最大の市場シェアを占め、CAGR 12.2%で成長する急成長地域でもあります。

金融サービス市場は着実に拡大しており、CAGR 12.2%を達成し、2024年の評価額は75億米ドルに達します。金融業界では、高頻度取引やブロックチェーンベースの決済をサポートするためにSANスイッチの導入が加速しており、大手投資銀行や株式会社の多くが100μs以下のトランザクション処理用に64Gファイバーチャネルスイッチを導入しているほか、EUのデジタル・オペレーショナル・レジリエンス法(DORA)ではリアルタイムのデータレプリケーションが義務付けられており、グローバル市場におけるコンプライアンスを確保し、システミックリスクを軽減する超低遅延SANファブリックの需要が高まっています。このような進展により、SANスイッチは金融部門の競争力、効率性、コンプライアンスに不可欠なものとなっています。

通信市場は急速に成長しており、年平均成長率(CAGR)は11.1%で、2024年には57億米ドルに達します。世界の通信企業は、エッジデータセンターを効率的に管理し、IoTやAR/VRアプリケーション向けの低遅延サービスを促進するため、SANスイッチを5Gコアネットワークに組み込んでいます。例えば、インドのBharatNetイニシアチブでは、HPEのSANソリューションを利用して農村部のブロードバンド用ストレージインフラを統合しており、データトラフィックの急増に対応し、接続性を向上させるために、スケーラブルで高スループットのスイッチが必要であることを強調しています。この進展は、通信プロバイダーが5G技術を活用し、デジタル格差に対処する上でSANスイッチが重要な役割を果たすことを浮き彫りにしています。

地域産業に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、MEAに区分されます。2024年には、北米が市場全体の37.7%超を占めて最大の市場シェアを占め、アジア太平洋地域がCAGR 12.2%で急成長。

アメリカのストレージエリアネットワークスイッチ市場は順調に拡大しており、CAGR 10.3%を達成し、2024年の評価額は70億米ドルに達します。この市場の原動力となっているのは、超大規模クラウドの成長と政府のサイバーセキュリティ要件です。たとえば、Microsoft Azure は AI 対応データセンターに 150 億米ドルを投資し、Broadcom の 64G ファイバーチャネルスイッチを使用して低レイテンシストレージを最適化しています。さらに、エネルギー省のエクサスケール コンピューティング プロジェクトで HPE SAN ファブリックが採用され、核シミュレーションのデータセットが制御されるようになったことで、国家安全保障と AI 周辺機器に活用するための高性能スイッチが求められるようになりました。この開発は、米国が公共部門と民間部門の自動化適応性のために次世代SANスループット変換イノベーションを活用することを推進しています。

ドイツのストレージエリアネットワークスイッチ市場は順調に拡大しており、年平均成長率は10.9%、評価額は8億3,580万米ドルに達しています。ドイツでは、インダストリー4.0の導入とともにSANスイッチの需要が高まっており、特にシーメンスのスマートファクトリー・ライプツィヒでIoTデータストリーム処理用にシスコのMDSスイッチが統合されているほか、ドイツ連邦クラウドイニシアチブでは、拡張性とエネルギー効率に重点を置いたハイブリッド公共部門クラウド向けにSANファブリックのNVMe-oF準拠が義務付けられています。これは、産業用SAN製造、デジタル主権および製造における革新者としてのドイツの立場を浮き彫りにしています。

英国では、ストレージ・エリア・ネットワーク(SAN)スイッチの市場が驚異的な成長を遂げており、年平均成長率は11.9%、評価額は12億米ドルに達しています。英国では現在、金融業界のインフラSANシステムの近代化がロイズ銀行グループとNHSで行われています。ロイズ銀行グループは、Dell PowerSwitch SAN のインフラをアップグレードしています。このような導入により、GDPRに準拠したトランザクションのバックアップが可能になります。また、National Health Serviceは、ゲノムデータのストレージ用にHPE SANを導入しています。規制業界では現在、高スループットのセキュアなスイッチに対するニーズが高まっています。このシフトは、英国がデータ主権と医療におけるイノベーション推進のためにSANの信頼性を維持することを重視していることを示しています。

中国のストレージ・エリア・ネットワーク・スイッチ市場は、年平均成長率13%と飛躍的に伸びており、現在27億米ドルを占めています。中国のSANスイッチ分野は、自立的な技術努力によって力強く成長しています。たとえば、アリババクラウドが運営する「Powered by X-Dragon」イニシアチブでは、AIトレーニングクラスターにファーウェイのSANスイッチがユーティリティとして採用されています。また、広東・香港・マカオデータハブが定めた指令では、データ主権とセキュリティに関する法律により、ローカライズされたSANファブリックへの準拠が強制されており、高密度な主権ソリューションへの需要が高まっています。これにより、SANの拡大とクラウド規制の競争に焦点を当てた「中国のダブルイレブン」キャンペーンがさらに深化します。

日本市場のストレージ・エリア・ネットワーク(SAN)スイッチは着実に成長しており、年平均成長率は12.5%、評価額は12億米ドルに達しています。日本のSANスイッチ市場が大きく成長した背景には、ヘルスケアやロボット分野との密接な関係があります。富士通のAI対応創薬プラットフォームは、NECのSANスイッチによるリアルタイムのゲノム解析を利用し、トヨタのスマート工場は、日立のSANファブリックを採用してIoT主導の生産ラインを同期させ、低レイテンシの産業分野における精密ストレージの重要性を強調しています。また、トヨタ自動車のスマート工場では、IoTを活用した生産ラインの同期に日立のSANファブリックが採用されています。

韓国のストレージエリアネットワークスイッチ市場は、健全なCAGR 12%で拡大しており、評価額は6億2670万米ドルに達しています。SKテレコムの5G XRクラウドが没入型コンテンツストレージにサムスンのSANソリューションを利用し、ソウルデジタル財団がエッジノード上の公共サービスデータの集中化にシスコのSANスイッチを導入し、低消費電力の拡張可能なロジックに注力しているように、韓国のSANスイッチ市場の成長は5Gとスマートシティの取り組みによって支えられています。これは、ハイパーコネクテッド・アーバン・センター向けのSANインフラ・デジタル化における韓国の世界的な影響力を示しています。

主要企業・市場シェア

ストレージ・エリア・ネットワーク・スイッチ市場シェア

シスコシステムズ社は、MDS 9000シリーズのようなハイパースケールのAIワークロードに合わせたSANソリューションでSANスイッチ市場をリードしています。シスコは、マルチプロトコル統合と高ポート密度をサポートするスイッチの信頼性と拡張性で知られており、複雑なストレージ環境をシームレスに管理する企業に最適です。また、シスコは先進的なセキュリティ機能でも際立っており、その製品は企業にとってさらに魅力的なものとなっています。Cisco の技術革新への注力は、低遅延 SAN ファブリックによりデータ センター部門の収益が前年同期比で 16% 増加すると推定した、同社の 2023 年度第 4 四半期決算報告書に示されているとおり、卓越したものです。

Broadcom Inc. は、高速ファイバー チャネル SAN スイッチに特化しており、特に G720 シリーズは、ミッション クリティカルなヘルスケアおよび金融分野で採用されています。これらのスイッチは、強化された 64G/128G ファイバー チャネルと 100µs 以下のレイテンシを提供し、AI/ML やリアルタイム分析に必要な超高信頼性ストレージ ネットワークに最適です。ブロードコムの 2023 年投資家向けプレゼンテーション レポートによると、SAN スイッチ部門の売上は前年比 X% 増となっており、コンプライアンスとパフォーマンスの観点からレガシー インフラストラクチャの近代化に貢献しています。

Dell Technologies Incorporatedは、ストレージ・エリア・ネットワーク・スイッチ市場の主要企業であり、企業やデータセンター向けに幅広いストレージ・ネットワーキング・ソリューションを提供しています。SAN スイッチの Dell EMC Connectrix 製品ラインを含むデルのスイッチは、優れた相互運用性、パフォーマンス、管理性を提供します。これらの製品は、ミッションクリティカルなアプリケーションに高速な接続性を提供し、データストレージ、バックアップ、リカバリを強化するように設計されています。デルは、ハードウェアとソフトウェア技術の仮想化とクラウドの両方に対して積極的なアプローチをとっており、すべてのパーツを堅牢なインフラと組み合わせることで、無理のないサポートと統合を実現しています。

ヒューレット・パッカード・エンタープライズ(HPE)は、ハイブリッドクラウドとエッジコンピューティングのアプリケーション向けにカスタマイズされたHPE StoreFabric Mシリーズを提供し、SANスイッチ市場における重要なプレーヤーとして際立っています。これらのスイッチは、エネルギー効率と拡張性を重視しており、通信やスマート製造などの動的なSoftware-Defined Storageの設定に適しています。HPEの2023年10-K提出書類によると、インテリジェント・エッジ事業セグメントは、オンプレミスとクラウドインフラをシームレスに接続するSANファブリックの需要増に後押しされ、前年比X%の成長を記録。

ストレージエリアネットワークスイッチ市場の企業

この業界に参入している主な企業は以下の通り:

Cisco Systems, Inc.

Brocade Communications Systems (a Broadcom Inc. company)

Dell Technologies Inc.

Hewlett Packard Enterprise (HPE)

IBM Corporation

Fujitsu Limited

Huawei Technologies Co., Ltd.

ストレージエリアネットワークスイッチ 業界ニュース

2025年1月、シスコシステムズは次世代64GファイバーチャネルSANスイッチを発表しました。この発表は、大容量ストレージネットワーキングへの業界全体の移行を意味し、SANスイッチ市場全体の成長を大幅に押し上げると予測されています。

2025 年 2 月、Broadcom は、クラウド サービス プロバイダやハイパースケール データ センターからの強い需要に起因する、高度な SAN スイッチの出荷の顕著な増加を発表しました。この傾向は、SANスイッチ市場のさらなる成長を促進する可能性が高い良好な市場見通しを示しています。

2025年2月、Dell Technologiesは、同社のSANスイッチ技術をAI主導の分析プラットフォームと統合することを目的とした戦略的パートナーシップを明らかにしました。この取り組みにより、データ処理効率が向上し、企業内のデジタルトランスフォーメーションが促進されるため、SANスイッチ市場の大幅な成長に寄与することになります。

2025年3月、ヒューレット・パッカード・エンタープライズは、5Gとエッジコンピューティングのアプリケーションに合わせた革新的でエネルギー効率の高いモデルを発表し、SANスイッチの提供を拡大しました。この拡大により、分散データセンターにおける超低遅延のニーズの高まりに対応し、SANスイッチ市場の市場モメンタムを強化します。

この調査レポートは、ストレージエリアネットワークスイッチ市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)および(台数単位)の推計と予測を掲載しています:

市場:種類別

ファイバーチャネルSANスイッチ

イーサネットSANスイッチ

市場:導入種類別

オンプレミス

クラウドベース

ハイブリッド

アプリケーション別市場

データストレージとバックアップ

仮想化

データセンター

企業ネットワーク

クラウド・コンピューティング

その他

市場:エンドユーザー別

金融サービス

電気通信

政府機関

メディアおよびエンターテイメント

航空

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 ベンダーマトリクス

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュースと取り組み

3.7 業界の影響力

3.7.1 成長ドライバー

3.7.1.1 5Gとファイバーネットワークの拡大

3.7.1.2 自動車用LiDARの統合

3.7.1.3 医療用画像処理需要の増加

3.7.1.4 産業オートメーションとスマート製造

3.7.1.5 データセンターとクラウドコンピューティングサービスの拡大

3.7.2 業界の落とし穴と課題

3.7.2.1 高い資本支出

3.7.2.2 急速な技術の陳腐化

3.8 成長可能性分析

3.9 ポーター分析

3.10 PESTEL分析

3.11 将来の市場動向

3.12 規制情勢

第4章 2021年~2034年の種類別市場推定・予測(10億ドル)

4.1 主要動向

4.2 ファイバーチャネルSANスイッチ

4.2.1 4 Gbps

4.2.2 8 Gbps

4.2.3 16 Gbps

4.2.4 32 Gbps

4.3 イーサネットSANスイッチ

4.3.1 1 GbE

4.3.2 10 GbE

4.3.3 25 GbE

4.3.4 40 GbE

4.3.5 100 GbE

第5章 2021年~2034年展開種類別市場予測(億米ドル)

5.1 主要動向

5.2 オンプレミス

5.3 クラウド

5.4 ハイブリッド

第6章 2021〜2034年市場予測:アプリケーション別(億米ドル)

6.1 主要動向

6.2 データストレージとバックアップ

6.3 仮想化

6.4 データセンター

6.5 エンタープライズネットワーキング

6.6 クラウド・コンピューティング

6.7 その他

第7章 2021年~2034年 エンドユーザー別市場予測・予測 (億米ドル)

7.1 主要動向

7.2 金融サービス

7.3 通信

7.4 官公庁

7.5 メディア・娯楽

7.6 航空

7.7 その他

第8章 2021〜2034年地域別市場推定・予測(10億ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 韓国

8.4.5 ANZ

8.4.6 その他のアジア太平洋地域

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 その他のラテンアメリカ

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 アラブ首長国連邦

8.6.3 サウジアラビア

8.6.4 その他の中東・アフリカ

第9章 企業プロフィール

9.1 Arista Networks, Inc.

9.2 ATTO Technology, Inc.

9.3 Brocade Communications Systems, Inc.

9.4 Cisco Systems, Inc.

9.5 Dell Technologies Inc.

9.6 Extreme Networks, Inc.

9.7 Fortinet, Inc.

9.8 Fujitsu Limited

9.9 Hewlett Packard Enterprise (HPE) Development LP

9.10 Huawei Technologies Co., Ltd.

9.11 IBM Corporation

9.12 Juniper Networks, Inc.

9.13 Lenovo Group Limited

9.14 NEC Corporation

9.15 QLogic Corporation (part of Marvell Technology Group)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI9846

- 共晶Al-Si合金の中国市場:シリコン含有量<12%、シリコン含有量≧12

- ゴムライニング消火ホースの世界市場2025:メーカー別、地域別、タイプ・用途別

- タンシノンの世界市場

- 高温3Dプリンティングプラスチックのグローバル市場規模調査、タイプ別(PEEK、PEI、PEKK、PPSU)、最終用途別(自動車、航空宇宙・防衛、電気・電子)、地域別予測:2022-2032年

- 標準コンパレータの世界及び日本市場2026年:種類別(チャンネル数:4、チャンネル数:2、チャンネル数:1)

- 変圧器絶縁の世界市場規模は2030年までにCAGR 6.8%で拡大する見通し

- 旅行終了時施設の世界及び日本市場2026年:種類別(ロッカールーム、シャワー室、ロッカー、自転車置き場)

- 世界の食品成分市場規模/シェア/動向分析レポート:成分別、種類別、機能別、用途別、地域別(~2032年)

- 矯正プレスの世界市場

- RFフロントエンド集積回路の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のシリコーンレンズ市場

- 自動真空蒸気脱脂装置市場:グローバル予測2025年-2031年