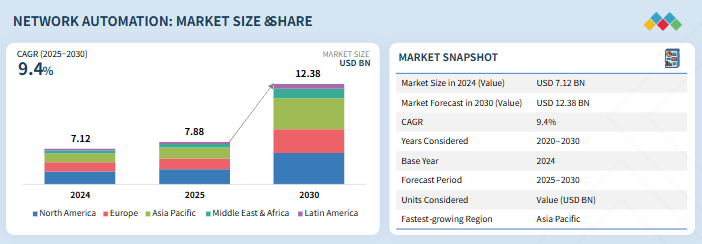

| ネットワーク自動化市場は、2025年には78億8,000万米ドルから2030年には123億8,000万米ドルに成長し、年平均成長率(CAGR)は9.4%と予想されています。デジタルトランスフォーメーションと多様なテクノロジーの統合に伴い、ネットワークの複雑さが増し、手作業による管理が非効率になっています。 ネットワーク自動化の手法には、オーケストレーションとプロビジョニング、自動化されたスクリプト駆動型、AIとアナリティクスを用いたインテリジェント自動化、インテントベースのネットワーキング、ネットワークセキュリティの自動化などが含まれます。これにより、企業はマルチクラウドやハイブリッド環境において、効率性や信頼性を高めることができます。 市場はネットワークタイプ別に、データセンター、クラウド、ワイヤレス、SD-WAN、産業/IoTネットワークなどに分類され、各ネットワーク環境の特性に応じた自動化の必要性が高まっています。エンドユーザーは、サービスプロバイダーと企業に分かれ、前者はスケーラビリティや運用コストの削減を重視し、後者は迅速なサービス提供とセキュリティの確保に寄与しています。 地域別では、アジア太平洋地域が年平均成長率12.3%で最も成長が速く、若年層のテクノロジーに対する関心が市場の拡大を促進しています。北米は引き続き最大の市場シェアを占めており、クラウドや5Gの導入が成長を後押ししています。 主要企業は、Cisco、IBM、HPE、Huawei、VMwareなどであり、これらの企業はパートナーシップや買収を通じて市場での競争力を強化しています。特にAIや自動化の導入は、運用の効率化とコスト削減に寄与し、デジタルトランスフォーメーションの加速に重要な役割を果たしています。 市場には新たなトレンドがいくつかあり、AIの進化やインテントベースのネットワーキングの導入が進んでいます。これにより、運用の効率が向上する一方で、セキュリティリスクやベンダーロックインの問題も浮上しています。5Gやエッジコンピューティングの導入によって、ネットワークの複雑性が増し、手作業による運用が困難になっているため、オープンスタンダードやAPI駆動型のツールが求められています。 総じて、ネットワーク自動化市場は、デジタル環境の変化に対応するための重要な要素であり、今後の成長が期待されています。 |

市場概要

ネットワーク自動化市場は、2025年の78億8,000万米ドルから2030年には123億8,000万米ドルに成長し、予測期間中の年平均成長率(CAGR)は9.4%になると予測されています。デジタルトランスフォーメーションと複数のテクノロジーの統合により、最新のネットワークは複雑さを増しており、手作業による管理はますます非効率的になっています。

キーポイント

ネットワーク自動化タイプ別

ネットワーク自動化市場には、最新のネットワークインフラ全体の効率性、俊敏性、信頼性を高めるために設計された、多様な自動化アプローチが含まれます。その種類には、サービス提供とデバイス構成を合理化するオーケストレーションとプロビジョニングの自動化、カスタムコーディングによるタスク固有の制御を可能にするスクリプト駆動型の自動化、予測管理のためにAIとアナリティクスを活用するインテリジェントな(ソフトウェアベースの)自動化などがあります。インテント・ベースのネットワーキングのような新しいモデルは、ビジネス目標を自動化されたポリシーに変換し、ネットワーク・セキュリティの自動化は、プロアクティブな脅威の検出とコンプライアンスを保証します。さらに、ロードバランシング、フェイルオーバー、パフォーマンスの自動化などの特殊なタイプは、高可用性と最適化されたリソース利用をサポートします。これらのセグメントは、マルチクラウド、ハイブリッド、高度に動的な環境をサポートできる、拡張性、適応性、安全性の高いネットワークに対するニーズの高まりを反映しています。

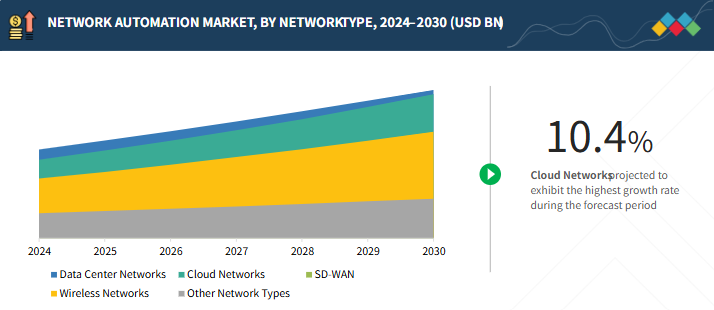

ネットワークタイプ別

ネットワーク自動化市場のネットワークタイプ別セグメントには、多様なネットワーク環境が含まれ、それぞれがスケーラビリティ、複雑性、パフォーマンスのニーズに対応するために自動化の導入を推進しています。ネットワークタイプには、データセンターネットワーク、クラウドネットワーク、ワイヤレスネットワーク、ソフトウェア定義ワイドエリアネットワーク(SD-WAN)、およびローカルエリアネットワークや産業/IoTネットワークなどのその他のネットワークカテゴリが含まれます。これらのネットワークタイプにおける自動化により、企業はプロビジョニングの合理化、トラフィック管理の最適化、セキュリティの強化、ハイブリッド化・分散化が進むインフラ全体におけるシームレスな接続性の確保が可能になります。企業やサービスプロバイダがデジタルトランスフォーメーションを加速させる中、ネットワークタイプ・セグメントは俊敏性、効率性、回復力を実現するための中核的な基盤として機能し、市場全体の成長の極めて重要な原動力となっています。

エンドユーザー別

ネットワーク自動化市場は、エンドユーザー別にサービスプロバイダーと企業に大別されます。通信事業者、クラウドプロバイダー、データセンター事業者などのサービスプロバイダーは、スケーラビリティの強化、運用コストの削減、高性能なオンデマンドサービスの提供を目指し、主要な導入企業となっています。BFSI、ヘルスケア、小売、製造、IT・通信、エネルギー・公共事業、政府機関など、さまざまな業種にまたがる企業は、複雑なハイブリッド環境の管理、セキュリティの確保、迅速なサービス提供の実現に向けて、自動化の導入を加速させています。サービスプロバイダは、大規模なインフラストラクチャを必要とすることから導入が主流ですが、企業は、デジタルトランスフォーメーションのサポート、俊敏性の向上、分散ネットワーク全体のリソースの最適化のために自動化を活用し、高成長セグメントとして台頭しています。これらのエンドユーザーは、ネットワーク自動化の多様な応用範囲を強調し、最新のネットワーク・エコシステムにおける効率性とイノベーションの基盤としての役割を強調しています。

地域別

アジア太平洋地域の年平均成長率は12.3%で、世界最速の成長が見込まれています。これらの地域はハイテクに精通した若年層が多いことで知られ、デジタルトランスフォーメーションと高度なネットワーク自動化ソリューションの需要を促進しています。

競争環境

主要市場プレーヤーは、パートナーシップ、提携、投資など、有機的戦略と無機的戦略の両方を採用しています。例えば、HPEは2025年7月、AIネイティブネットワークのリーダーであるジュニパーネットワークスの買収に成功したと発表しました。この合併により、HPEは、完全な最新のネットワークスタックを含む、業界をリードするクラウドネイティブおよびAI主導のITポートフォリオを構築することで、AIおよびハイブリッドクラウド市場の成長機会を獲得することができます。

顧客の顧客に影響を与えるトレンドと破壊

ネットワーク自動化市場は、お客様のビジネスに直接影響を与えるいくつかの破壊的なトレンドによって再構築されています。ジェネレーティブAIやエージェントAIを含むAIの台頭は、AIOpsと自己修復ネットワークを加速させ、インシデントの迅速な解決と予知保全を可能にする一方で、データ品質とガバナンスに関連する新たなリスクをもたらしています。インテントベース・ネットワーキング(IBN)は、運用をデバイスレベルの管理からビジネスポリシー主導の自動化へとシフトさせ、エラーと導入時間を削減しますが、それには大幅なプロセス変更が必要です。AIワークロードからの需要の高まりは、予期せぬトラフィックパターンを生み出し、広帯域で低遅延のネットワークへの投資を促進しています。一方、マルチクラウド、コンテナ化、サービスメッシュ環境は、企業にDevOpsやクラウドネイティブエコシステムと統合する自動化の導入を促しています。同時に、自動化パイプラインが侵害されるとシステム停止の引き金になりかねないため、ゼロトラストのセキュリティモデルとサプライチェーンの保護が重要になっています。また、顧客は新しい財務・運用モデルやマネージド・オートメーション・サービスに適応し、スケーラビリティやスピードとベンダーロックインに対する懸念のバランスを取っています。さらに、5G、エッジコンピューティング、ネットワークスライシングは、より大きな分散と複雑性を導入し、手作業による運用を持続不可能にしています。これらのシフトは、熟練した専門家の不足と継続的なベンダーの統合によって複雑化し、多くの組織がオープンスタンダード、API駆動型ツール、マネージドサービスを好むようになりました。

主要企業・市場シェア

市場エコシステム

この市場の有力なプレーヤーには、老舗で財務的に安定したネットワーク自動化ソフトウェアやサービスのプロバイダー、規制機関などがあります。これらの企業は、数年前から市場で事業を展開しており、多様な製品ポートフォリオと最先端の技術を有しています。ベンダー各社は、さまざまなパートナーシップや協力関係を結び、幅広い要件に対応する包括的なソリューションを開発しています。

地域

予測期間中、北米が最大の市場シェアを占めると推定

北米のネットワーク自動化市場は、同地域の先進的なITエコシステム、クラウドの普及、5Gとエッジコンピューティングの継続的な導入に牽引され、力強い成長を遂げています。企業やサービスプロバイダは、複雑なハイブリッド環境やマルチクラウド環境において、効率性の向上、エラーの削減、コンプライアンスの強化を実現するために、自動化をますます重視するようになっています。米国は依然として導入の主要拠点であり、カナダは着実にその能力を拡大しています。レガシーシステムの統合、高額な導入コスト、スキル不足などの課題があるものの、AI主導、インテントベース、セキュリティに特化した自動化ソリューションに対する需要の高まりが市場の追い風となっています。新興のイノベーターとともに既存のプレーヤーが競争環境を形成しており、北米をネットワーク自動化の未来を牽引するリーダーとして位置付けています。

ネットワーク自動化市場 企業評価マトリックス

ネットワーク自動化市場のマトリックスでは、シスコ(スター)が、市場での強力なプレゼンス、幅広い自動化ポートフォリオ、企業とサービスプロバイダのネットワークにわたる深い統合能力で際立っており、組織は効率性、セキュリティ、スケーラビリティを強化することができます。エリクソン(新興リーダー)は、電気通信と5Gインフラストラクチャの専門知識を活用して高度な自動化ソリューションを提供し、通信事業者と企業に運用の簡素化、パフォーマンスの最適化、デジタルトランスフォーメーションの加速を提供することで、着実に勢いを増しています。

主要市場プレーヤー

Cisco (US)

IBM (US)

HPE (US)

Huawei (China)

VMware (US)

【目次】

はじめに

34

研究方法論

39

要旨

49

プレミアムインサイト

52

市場概要と業界動向

55

- 5.1 はじめに

- 5.2 市場ダイナミクス DRIVERS- ネットワークの複雑化と規模拡大 – 運用効率化とコスト削減の必要性 – セキュリティとコンプライアンス要件 RESTRAINTS- 高い初期投資と統合の課題 – 熟練労働力の不足 OPPORTUNITIES- ネットワーク自動化にAIとMLを統合して自律型ネットワークを推進 – 5Gとエッジコンピューティングの拡大 – クラウドネイティブとマルチベンダーの相互運用性 CHALLENGES- 自動化ネットワークのセキュリティリスク – ベンダロックインと相互運用性の問題

- 5.3 業界の動向 市場の歴史- 1990-2000- 2000-2010- 2010-2020- 2021-現在

- 5.4 顧客ビジネスに影響を与えるトレンド/混乱

- 5.5 サプライチェーン分析 テクノロジー&インフラストラクチャープロバイダー ソフトウェア&プラットフォームプロバイダー インテグレーション&サービスプロバイダー エンドユーザー

- 5.6 エコシステム分析

- 5.7 価格分析 ネットワーク自動化サービスの平均販売価格(主要企業別)(2024年) 指標価格分析(ネットワークソフトウェア別)(2024年

- 5.8 技術分析 主要技術 – SDN(Software-Defined Networking) – NFV(Network Function Virtualization) – IBN(Intent-Based Networking) – ML(Machine Learning) & AI(Artificial Intelligence) 副次的技術 – クラウドコンピューティング – 5G – ネットワークモニタリングと観測可能性 副次的技術 – デジタルツイン – RPA(Robotic Process Automation)

- 5.9 特許分析手法

- 5.10 ポーターのファイブフォースモデル分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競合ライバルの激しさ

- 5.11 ケーススタディ分析 大手金融会社がシスコの aci と avi networks でアプリケーション・サービスを自動化 ハリー・リード国際空港が hpe aruba networking でシームレスな接続性と運用上の洞察を実現 ボーダフォン・グループが vmware nfv で軽快なサービス・イノベーション・プラットフォームを構築 イビムの CIO 組織がターボノミック・オートメーションでマルチテナント環境を最適化 アルセリックが高性能なノキア・プライベート 5g ネットワークで製造業を近代化 金融サービス会社がアリスタのコンバージド・クラウド・ファブリックでクラウド変革を実現

- 5.12 規制ランドスケープ 規制機関、政府機関、その他の組織 主な規制 – 北米 – 欧州 – アジア太平洋 – 中東・アフリカ – 中南米

- 5.13 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

- 5.14 2025-2026年の主要会議とイベント

- 5.15 ネットワーク自動化市場の技術ロードマップ 短期ロードマップ(2025年~2026年) 中期ロードマップ(2027年~2028年) 長期ロードマップ(2029年~2030年)

- 5.16 市場におけるベストプラクティス

- 5.17 現在のビジネスモデルと新たなビジネスモデル

- 5.18 ネットワーク自動化で使われるツール、フレームワーク、技術

- 5.19 人工知能とジェネレーティブAIの紹介 ジェネレーティブAIの市場への影響 ジェネレーティブAIの市場での使用事例

- 5.20 投資と資金調達のシナリオ

- 5.21 2025年米国関税の影響 – ネットワーク自動化市場の主要関税率の紹介

- 5.22 価格の影響分析 国・地域への影響 – 米国 – 欧州 – アジア太平洋地域 ネットワーク自動化エンドユーザーへの影響

ネットワークオートメーション市場、サービス別

97

- 6.1 オファリングの導入 市場促進要因

- 6.2 インテリジェントで自動化されたネットワーク運用を支えるソフトウェア

- 6.3 効果的な導入と継続的な最適化を可能にするサービスが市場成長を促進 プロフェッショナルサービス – ネットワーク自動化のシームレスな導入が市場成長を促進 – アドバイザリー&コンサルティング – 導入&統合 – トレーニング&サポート マネージドサービス – 継続的な最適化と信頼性の高い運用を保証

ネットワーク自動化市場:ネットワーク自動化タイプ別

108

- 7.1 導入 ネットワーク自動化タイプ 市場促進要因

- 7.2 複雑なワークフローを合理化し、マルチベンダー、ハイブリッドネットワーク間の シームレスな統合を実現するオーケストレーション自動化

- 7.3 プロビジョニングの自動化:エラーと手作業を減らしながら、デバイスの設定とサービ スの展開を加速

- 7.4 スクリプト駆動型のネットワーク自動化 コードベースの自動化によりタスク固有のカスタマイズを可能にし、 柔軟性と制御性を向上

- 7.5 AI、ML、アナリティクスを活用したインテリジェントなネットワーク自動化により、問題を予 測し、リソースを最適化し、効率を高めます。

- 7.6 インテントベースのネットワーク自動化 ビジネス目標を自動化されたポリシーに変換し、適応性とコンプライア ンスに優れたネットワークを実現

- 7.7 脅威検知、インシデント対応、コンプライアンス実施を自動化し、サイバーレジリエンスを強化するネットワークセキュリティオートメーション

- 7.8 その他のネットワーク自動化タイプ

ネットワーク自動化市場、ネットワークタイプ別

118

- 8.1 導入ネットワークタイプ 市場牽引要因

- 8.2 データセンター・ネットワーク:効率性と拡張性を高めるコア・インフラストラクチャの自動化

- 8.3 ハイブリッド環境で俊敏性とオーケストレーションを実現するクラウドネットワーク

- 8.4 高密度なモバイルエコシステムにおける接続性を最適化するワイヤレスネットワーク

- 8.5 ソフトウェア定義ワイドエリアネットワーク(SD-WAN) 集中型自動化により WAN 管理を簡素化

- 8.6 その他のネットワークタイプ

ネットワーク自動化市場、エンドユーザー別

126

- 9.1 導入エンドユーザー:市場促進要因

- 9.2 拡張性、回復力、オンデマンド接続性を強化するサービスプロバイダー

- 9.3 インテリジェント・ネットワーク・オートメーションでデジタルトランスフォーメーションを推進する企業 bfsi ヘルスケア 小売・eコマース 製造業 政府・防衛 エネルギー・公益事業 その他の企業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 5795

- 農機レンタルの世界市場規模調査、機器タイプ別(トラクター、収穫機、散布機、ベーラー、その他機器タイプ)、出力別(30HP未満、31-70HP、71-130HP、131-250HP、250HP以上)、駆動別(二輪駆動、四輪駆動)、地域別予測:2022-2032年

- ポリエチレン製プラスチック水槽の世界市場2025:メーカー別、地域別、タイプ・用途別

- タンポン市場レポート:タイプ別(放射状巻パッド、長方形/正方形パッド)、素材別(綿、レーヨン、混紡)、流通チャネル別(薬局・小売店、オンラインストア)、地域別 2024-2032

- 世界のボルチコチン市場

- データセンター用ラック内CDUの世界及び日本市場2026年:種類別(液体-液体CDU、液体-空気CDU)

- 水力発電の世界市場規模は2031年までにCAGR 4.8%で拡大する見通し

- 液体クロマトグラフィー及び液体クロマトグラフィー-質量分析の世界市場

- メラミン尿素ホルムアルデヒド粉末樹脂市場:グローバル予測2025年-2031年

- 電動型チューブステープラーの世界及び日本市場2026年:種類別(開腹手術用、腹腔鏡手術用)

- 家庭用電池式ロータリーハンマー市場:グローバル予測2025年-2031年

- 自動車用縦ビームの世界市場2025:種類別(箱型縦ビーム、C型縦ビーム、管状縦ビーム)、用途別分析

- 世界のオピオイド受容体アゴニスト市場