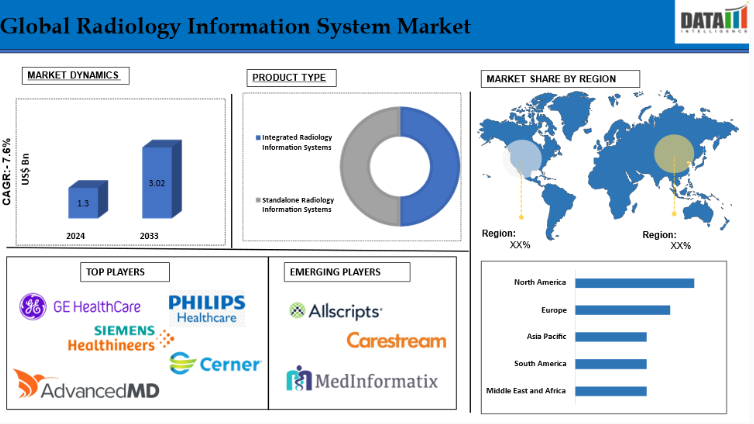

| 世界の放射線情報システム(RIS)市場は、2024年に13.0億米ドル、2033年には30.2億米ドルに達すると予測されており、2025年から2033年の期間中に年平均成長率(CAGR)は7.6%と見込まれます。RISは、病院の放射線部門の業務を支援するための専用ソフトウェアであり、医療画像の記録や報告書、患者情報などのデータを管理します。このシステムは、医療システムの他の電子健康記録(EHR)や画像保存通信システム(PACS)、病院情報システムと統合され、ワークフローの効率化を図ります。 インターネットの普及によって、クラウドベースのRISソリューションが進展し、データ共有や遠隔診断が容易になっています。医療IT分野におけるテクノロジーの進化、特に人工知能や機械学習の導入により、診断効率が向上し、患者ケアが改善されています。しかし、データのセキュリティとプライバシーの懸念も高まっており、医療機関は厳格な規制に準拠する必要があります。特にサイバーセキュリティが脆弱な地域では、RISの採用が進みにくいという課題も存在します。 市場は、製品タイプ、導入形態、コンポーネント、エンドユーザー、地域により分けられます。統合型RISが市場シェアの大部分を占め、特に病院部門が最も急成長しているセグメントです。病院は大量の画像データを扱い、RISを利用して業務の効率化や患者ケアの向上を目指しています。例えば、Radiology Partners社がAWSを利用したプラットフォームを導入した事例があり、これにより医療画像の保存や分析が効率的に行えるようになりました。 地域別では、北米が市場の主要な地域で、高度な医療インフラや慢性疾患の増加が市場成長を支えています。欧州もGDPRなどの規制により急成長を遂げており、デジタル化が進んでいます。主要な企業としてはGE Healthcare、Philips Healthcare、Siemens Healthineersなどが挙げられます。 2024年には、DeepHealthがAIソリューションを発表するなど、各企業が新たな技術の導入に注力しています。また、放射線情報システム市場は今後も成長が期待されており、患者ケアの向上に貢献することが目指されています。 |

市場概要

市場規模

世界の放射線情報システム市場は、2024年に13.0億米ドルに達し、2033年には30.2億米ドルに達すると予測され、予測期間2025-2033年のCAGRは7.6%で成長する見込みです。

放射線情報システム(RIS)は、病院内の放射線部門業務を管理・緩和するための専用ソフトウェアです。医療画像記録、報告書、患者情報などのデータの主軸には、患者のX線写真も含まれます。放射線科プログラムは、医療システムの他のEHR、画像保存通信システム(PACS)、および病院情報システムとスムーズに統合され、ワークフローの効率向上と完全にシームレスなデータ交換を促進します。

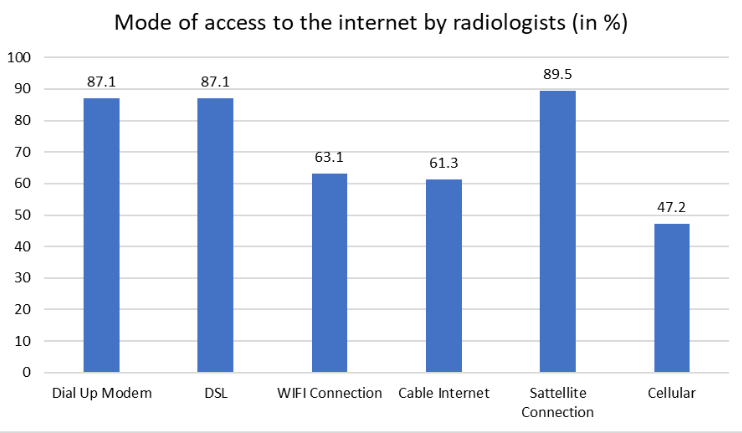

上のグラフは、放射線科医のインターネットアクセスのパターンを示しており、世界の放射線情報システム(RIS)市場の成長を明らかにしています。DSL、衛星、ケーブルインターネットなどの信頼性の高いインターネットオプションは、クラウドベースのRISソリューションをサポートし、シームレスなデータ共有、遠隔診断、コラボレーションを可能にします。Wi-Fiや携帯電話ネットワークの利用が増加していることから、モバイルソリューションが採用され、業務効率が向上しています。このデータは、インターネットの普及と高度な接続技術により、RISの普及が進む可能性を示しています。

市場ダイナミクス: 促進要因と阻害要因

医療ITにおける技術進歩の高まり

世界の放射線情報システム(RIS)市場は、人工知能、機械学習、クラウドコンピューティング、高度な分析など、医療ITの進歩により大きく成長しています。これらの技術は、診断効率と患者ケアを改善し、放射線科ワークフローにおける自動診断、予測分析、エラー削減を可能にしました。クラウドコンピューティングは、拡張可能で費用対効果の高いRISソリューションを実現し、遠隔画像診断や分散型医療モデルをサポートします。EHR、HIS、LISとの相互運用性により、患者データ管理が改善され、データセキュリティと暗号化プロトコルにより、プライバシーに関する懸念が解消されました。

例えば、2024年12月、RadNetの子会社であるDeepHealthは、DeepHealth OS、Diagnostic Suite、TechLiveを含む新しいAI搭載ソリューションをRSNA 2024で発表します。同社はまた、GE HealthCare社およびSiemens Healthineers社と共同で、SmartMammoおよびSmartSonographyを含むSmartDeployment Modeソリューションを発表。これらのイノベーションは、画像診断、集団検診、業務効率の改善を目的としています。

さらに、2024年11月、米国放射線学会は、AIの結果を監視し、患者データや放射線レポート結果などのコンテキスト情報を収集するNational Radiology Data Registryを開始しました。このレジストリは、類似製品を使用した全国的なパフォーマンスベンチマークと個々の放射線診療結果を比較することを目的としています。

データセキュリティとプライバシーに関する懸念

世界の放射線科情報システム(RIS)市場は、クラウドベースやウェブベースの導入が増加しているため、データのセキュリティとプライバシーに関する課題に直面しています。これらのシステムは、医療画像レポートや個人健康記録などの機密性の高い患者データを管理します。医療機関は、HIPAAやGDPRのような厳格な規制に準拠する必要があり、コンプライアンス違反には罰則が課せられます。コンプライアンスを維持し、高度な RIS テクノロジーを採用することの複雑さは、特にサイバーセキュリティのインフラが脆弱な地域において、プロバイダーが躊躇し、採用率が低下する原因となります。

市場セグメント分析

世界の放射線科情報システム市場は、製品タイプ、導入形態、コンポーネント、エンドユーザー、地域によって区分されます。

製品タイプ:

統合型放射線情報システムセグメントが放射線情報システム市場シェアを独占する見込み

統合型放射線情報システムセグメントは放射線情報システム市場シェアの大部分を占めており、予測期間中も放射線情報システム市場シェアの大部分を占めると予測されています。

統合型放射線情報システム(RIS)は、EHR、HIS、高度画像モダリティなどの他のヘルスケアITシステムとのシームレスな統合により、世界市場において極めて重要です。この統合により、ワークフロー、リアルタイムのデータ共有、相互運用性が向上し、冗長性が削減され、患者の治療が改善されます。また、RISソリューションは複数拠点へのアクセスをサポートし、放射線部門におけるワークフロー最適化の需要の高まりに対応します。

例えば、2023年11月、米国の大手放射線科診療所であるRadiology Partners(RP)は、Amazon Web Services(AWS)上でRPX AIオーケストレーションプラットフォームの提供を開始しました。このプラットフォームは、医療画像をペタバイト規模で保存、分析、共有するためのHIPAA適格サービスであるAWS HealthImagingを利用しています。これにより、RPはAIツール群をあらゆる読み取りプラットフォームに展開することができ、病院や医療システムが質の高いテクノロジーを活用したケアを提供するための、非常にアクセスしやすく適応性の高いソリューションを提供します。

エンドユーザー

放射線情報システム市場シェアで最も急成長しているのは病院セグメント

病院部門は、放射線情報システム市場シェアで最も急速に成長している部門であり、予測期間中も市場シェアを維持する見込みです。

病院は放射線情報システム(RIS)システムの主要ユーザーであり、大量の画像データを管理しています。患者の流入や画像診断の需要が増加する中、病院はワークフローの最適化、業務効率の向上、患者ケアの強化のためにRISに依存しています。RISシステムは、EHRやPACSなどの他の医療ITソリューションと統合することで、効率的なデータ共有とリアルタイムの意思決定を可能にします。RISの採用は、病院が規制基準を遵守し、ミスを減らし、リソースの利用率を向上させるのに役立ち、市場の成長に貢献しています。

例えば、2024年10月、IKSヘルスは、米国トップの放射線診療所であるRadiology Partners(RP)と提携し、プロセスの合理化と重要な画像サービスへのアクセスの改善を実現しました。Gen AIを搭載したケアイネーブルメントプラットフォームにより、RPの3,900人以上の放射線科医が非臨床業務をオフロードできるようになり、チームは臨床ケア、患者サービス、放射線科医の満足度に集中できるようになります。このパートナーシップは、急速に拡大する医療画像需要の中で、放射線科医のワークフローとキャパシティを改善することを目的としています。

主要企業・市場シェア

市場地域別シェア

放射線情報システム市場シェアでは北米が重要な位置を占める見込み

北米は、放射線情報システム市場において重要な位置を占めており、高度な医療インフラ、先進技術の導入、医療費の増加により、市場シェアの大半を占めると予想されています。同地域の画像診断に対する高い需要、慢性疾患、高齢化、クラウドベースのRISソリューション、デジタル化への取り組み、teleradiologyのトレンドが市場の成長を支えています。

例えば、米国疾病管理予防センターによると、米国保健社会福祉省が主要な慢性疾患として分類する慢性疾患を少なくとも1つ抱えている米国人は1億2,900万人に上ります(4)。アメリカにおける11の主な治療状態のうち5つだけに含まれる、あるいはそれに密接に関連する慢性疾患は、予防的で治療可能なものがほとんどです(5)。過去20年間で、有病率は2倍になり、再び2倍になると予想されています。

したがって、慢性疾患の患者数の増加により、医療施設における効率的で統合された放射線ソリューションの必要性が高まっています。今後20年間で有病率が倍増することから、ワークフローを合理化する高度なシステムの必要性が強調され、市場の採用と成長が加速します。

放射線情報システム市場では欧州が最も速いペースで成長

欧州は放射線情報システム市場において最も速いペースで成長しており、GDPRのような厳格な規制が医療におけるデータセキュリティとプライバシーを促進しているため、市場シェアの大半を占めると予想されています。同地域は医療ITのデジタル化にも注力しており、病院や診断センターはワークフロー最適化のために統合RISソリューションを採用しています。高齢者人口の増加と個別化医療の需要は、RISの採用をさらに促進します。

例えば、Agfa Radiology Solutionsは2024年1月、米国とカナダでMy Agfa Radiology Solutionsセルフサービスポータルを立ち上げ、Agfa機器の管理、サービス依頼、保有機器のモニタリングなどのサービスを提供しています。このポータルでは、AgfaモダリティのAgfaライブラリ、ユーザードキュメント、マニュアル、安全説明書へのアクセスも可能です。

世界の主要企業

放射線科情報システム市場における主な世界的企業には、GE Healthcare、Philips Healthcare、Siemens Healthineers、Cerner Corporation、Epic Systems Corporation、AdvancedMD, Inc、DrChrono、Covetus LLC、Athenahealth EHR、Kareo, Incなどがあります。

主要開発

2024年6月、イタリアは最近、DeepHealthの完全なソリューションを開始し、イタリアを含む統合ポートフォリオである同国における同社の能力を強化しました。これは、DeepHealthのクラウドネイティブOSのような柔軟で効率的かつ将来性のあるスペースメカニズムを提供し、大規模な 臨床データの統一とワークスペースへのAI強化パーソナライゼーションを実装します。肺、乳房、前立腺の健康、脳の分野で患者の転帰を改善するために、米国やヨーロッパでも大規模なスクリーニングと診断プログラムを通じて、より良い病気の発見に特に役立ちます。

【目次】

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 製品タイプ別スニペット

- 展開モード別スニペット

- コンポーネント別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- ヘルスケアITの技術的進歩の高まり

- XX

- 阻害要因

- データセキュリティとプライバシーに関する懸念

- 機会

- 影響分析

- ドライバー

- 影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 製品タイプ別

- 製品紹介

- 市場規模分析および前年比成長率分析(%):製品タイプ別

- 市場魅力度指数(製品タイプ別

- 統合放射線情報システム

- 製品紹介

- 市場規模分析とYoY成長率分析(%)

- スタンドアロン型診療情報システム

- 製品紹介

- 導入形態別

- 導入形態別

- 市場規模分析とYoY成長率分析(%):デプロイメントモード別

- 市場魅力度指数、展開モード別

- クラウドベース

- 導入形態別

- 市場規模分析と前年比成長率分析(%)

- オンプレミス

- ウェブベース

- 導入形態別

- コンポーネント別

- 導入

- 市場規模分析とYoY成長率分析(%):コンポーネント別

- 市場魅力度指数(コンポーネント別

- ソフトウェア

- ソフトウェア

- 市場規模分析とYoY成長率分析(%)

- サービス別

- 導入

- エンドユーザー別

- サービス

- 市場規模分析と前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数(エンドユーザー別

- 病院

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 診断センター

- 外来手術センター(ASCs)

- 学術・研究機関

- サービス

- 地域別

- 導入

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):製品タイプ別

- 市場規模分析およびYoY成長分析(%):デプロイメントモード別

- 市場規模分析およびYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):製品タイプ別

- 市場規模分析およびYoY成長分析(%):デプロイメントモード別

- 市場規模分析およびYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品タイプ別

- 市場規模分析およびYoY成長分析(%):デプロイメントモード別

- 市場規模分析およびYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品タイプ別

- 市場規模分析およびYoY成長分析(%):デプロイメントモード別

- 市場規模分析およびYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品タイプ別

- 市場規模分析およびYoY成長率分析(%):デプロイメントモード別

- 市場規模分析およびYoY成長率分析(%):コンポーネント別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 導入

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

主要市場プレイヤー

- GE Healthcare *(ジーイーヘルスケア

- 会社概要

- 製品ポートフォリオ

- 製品概要

- 製品の主要業績評価指標(KPI)

- 過去の製品売上高と予測

- 製品販売量

- 財務概要

- 企業収益

- 地域別売上高シェア

- 収益予測

- 主要開発

- 合併・買収

- 主要製品開発活動

- 規制当局の承認など

- SWOT分析

Philips Healthcare

Siemens Healthineers

Cerner Corporation

Epic Systems Corporation

AdvancedMD, Inc

DrChrono

Covetus LLC

Athenahealth EHR

Kareo, Inc

* 同様のデータは各市場プレーヤーにも提供されます。

新興市場プレイヤー

Bizmatics, Inc.

- パイプライン製品の説明

- 製品の主要業績評価指標(KPI)

- 主な活動

- 市場参入スケジュール

- 製品普及率

- 売上予測

- ChartLogic

Compulink アドバンテージ

* 同様のデータを各市場プレーヤーにも提供します。

リストは網羅的ではありません

- 付録

- 会社概要とサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD209

- セキュリティ市場レポート:システム別(入退室管理システム、アラーム・通知システム、侵入検知システム、ビデオ監視システム、バリアシステム、その他)、サービス別(システム統合・コンサルティング、リスク評価・分析、マネージドサービス、保守・サポート)、エンドユーザー別(政府、軍事・防衛、運輸、商業、産業、その他)、地域別 2024-2032

- 指紋認証入退室管理システムのグローバル市場規模調査、技術別(光学、静電容量、圧力、超音波、熱)、用途別、地域別予測:2022-2032年

- 世界の波長可変ダイオードレーザーアナライザー市場(2026年~2033年):測定種類別(イン・シチュ、抽出法)、産業別(石油・ガス、セメント、電力、鉱業・金属、医療、化学、肥料)、地域別

- 世界のスマートファクトリー市場規模/シェア/動向分析レポート:コンポーネント別、ソリューション別(~2030年)

- 超音波型センサーの世界及び日本市場2026年:種類別(超音波距離センサー、超音波レベルセンサー、超音波モーションセンサー)

- 世界のPD-1阻害薬市場(2025 – 2035):薬剤種類、用途別析レポート

- 空港航法援助施設(NAVAIDs)の世界市場(~2031):技術別、導入形態別、エンドユーザー別、地域別

- p-トシルアセトニトリルの世界市場

- 世界の電気療法機器市場規模/シェア/動向分析レポート:種類別、用途別、エンドユーザー別、地域別(~2031年)

- 眼内白内障レンズの世界市場2025:メーカー別、地域別、タイプ・用途別

- 心臓リズム管理デバイスの世界市場規模は2033年までにCAGR 6.7%で拡大する見通し

- 世界の水処理用化学薬品市場(2026年~2033年):製品別(スケール防止、腐食防止)、用途別(生産井・再注入井、フラッシュ工程)、地域別