| 着床前遺伝子検査市場は、2025年に約6億9,020万米ドルから2030年には約11億3,500万米ドルに達すると予想されており、年平均成長率(CAGR)は10.5%と見込まれています。この成長は、世界的な出生率の低下や、整倍体単一胚移植(SET)を推奨する臨床医の指導など、さまざまな要因によって促進されています。 市場は、胚移植前遺伝子スクリーニング(PGT-S)や胚移植前遺伝子診断(PGT-D)などの検査方法別にセグメント化されており、特にPGT-Sの需要が高まっています。主要な技術にはポリメラーゼ連鎖反応(PCR)、次世代シーケンシング(NGS)、蛍光in situハイブリダイゼーション(FISH)があり、特にNGSが市場で支配的です。この背景には、不妊治療クリニックや研究機関でのPGSおよびPGDの利用増加があります。 着床前遺伝子検査の主要な適応症は染色体異常であり、母体の高齢化や染色体異常の有病率上昇が市場成長の要因となっています。市場は北米、欧州、アジア太平洋、中南米、中東、アフリカをカバーし、北米が最大の市場となっています。これは、着床前遺伝子検査手技への認知度が高まっているためです。 主要な企業は、製品の発売や提携、投資などの戦略を展開しています。2023年7月には、サーモフィッシャーサイエンティフィックがNGSベースの新しい検査キットを発売しました。着床前遺伝子検査市場は、出生率の低下やSETへの注目度の高まりなどによって成長しています。また、非侵襲的PGTやAIによる胚選択、PGTバンドリングなどが新たな機会として注目されています。 市場への影響を与えるトレンドには、患者のニーズの進化や遺伝子技術の進歩、規制の動向があります。IVFクリニックや不妊治療センター、診断検査室、遺伝カウンセリングサービスがPGTの主要な導入主体であり、胚選択や遺伝性疾患予防が中心的な目的です。新しい検査手法の導入や個別化生殖医療への需要の高まり、厳格なコンプライアンス要件がエンドユーザーの業務フローや臨床結果に直接影響を与えています。 アジア太平洋地域が最も急速に成長する見込みであり、高度な不妊治療に対する認知度の向上が背景にあります。医療観光の人気が高まり、コストパフォーマンスの良い不妊治療が国際患者を引き寄せていることも要因です。この地域での革新的な生殖技術と遺伝子検査手法への需要が継続的に高まっています。 市場の主要なプレイヤーには、イルミナ、サーモフィッシャーサイエンティフィック、アジレント・テクノロジーズ、レヴィティ、クーパー社などが含まれ、これらの企業はそれぞれの技術や製品で市場をリードしています。特にイルミナは広範なゲノムソリューションのポートフォリオを持ち、国内外の不妊治療センターでの採用が進んでいます。 このように、着床前遺伝子検査市場は多くの要因によって成長を遂げており、今後の展開が注目されます。 |

市場概要

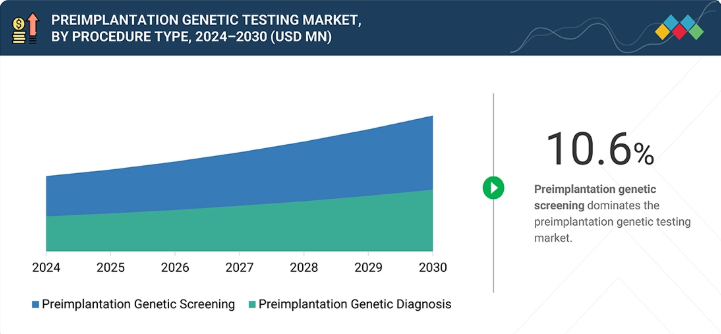

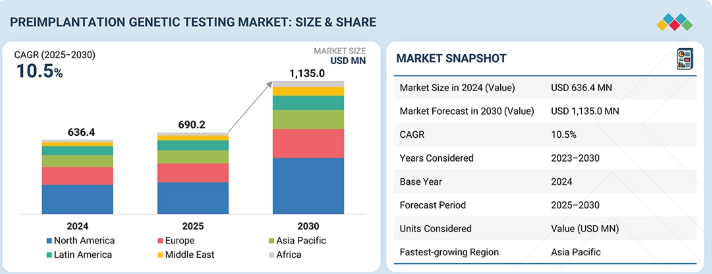

着床前遺伝子検査市場は、2025年の6億9,020万米ドルから2030年までに11億3,500万米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は10.5%となる見込みです。胚移植前遺伝子検査市場の成長は、世界的な出生率の低下や、整倍体単一胚移植(SET)を推奨する臨床医のガイダンスなど、複数の要因によって牽引されている。

主なポイント

検査方法別セグメントには、胚移植前遺伝子スクリーニング(PGT-S)と胚移植前遺伝子診断(PGT-D)が含まれる。生殖補助医療技術の需要増加に伴い、胚移植前遺伝子スクリーニングの需要が特に高い。

主要技術にはポリメラーゼ連鎖反応(PCR)、次世代シーケンシング(NGS)、蛍光in situハイブリダイゼーション(FISH)が含まれる。NGSは市場を支配しており、不妊治療クリニックや研究機関における着床前遺伝子スクリーニング(PGS)および着床前遺伝子診断(PGD)へのシステム利用増加が背景にある。

着床前遺伝子検査の主要な適応症は染色体異常である。母体の高齢化と染色体異常の有病率上昇が成長を支える要因となっている。

着床前遺伝子検査市場は北米、欧州、アジア太平洋、中南米、中東、アフリカをカバーする。北米は着床前遺伝子検査手技への認知度向上を主因として、同検査の最大市場である。

主要市場プレイヤーは、製品発売、提携、投資など有機的・無機的戦略を採用している。例えば2023年7月、サーモフィッシャーサイエンティフィック社(米国)は、体外受精(IVF)および顕微授精(ICSI)研究で広く用いられる染色体異常向け着床前遺伝子検査(PGT-A)を支援する、NGSベースの新規検査キット2種を発売した。

着床前遺伝子検査(PGT)市場は、世界的な出生率の低下や整倍体単一胚移植(SET)への注目度の高まりなどの要因により、着実な成長を遂げている。非侵襲的PGT、AI強化胚選択、PGTバンドリングは、この市場における主要な機会領域の一部である。

顧客に影響を与えるトレンドとディスラプション

着床前遺伝子検査(PGT)市場への影響は、進化する患者のニーズ、遺伝子技術の進歩、規制の動向によって形作られています。体外受精(IVF)クリニック、不妊治療センター、診断検査室、遺伝カウンセリングサービスがPGTの主な導入主体であり、胚選択と遺伝性疾患予防が中核的な目的です。新たな検査手法の導入、個別化生殖医療への需要増加、より厳格なコンプライアンス要件が、エンドユーザーのワークフローと臨床結果に直接影響を与えています。

主要企業・市場シェア

市場エコシステム

着床前遺伝子検査(PGT)市場のエコシステムには、試薬・アッセイ供給業者(イルミナ、サーモフィッシャーサイエンティフィックなど)、機器・ソフトウェアソリューション提供業者(アジレント・テクノロジーズ、レヴィティ、カイジェン)、不妊治療クリニックや専門IVFセンターなどのエンドユーザーを含む主要プレイヤーのネットワークが関与している。試薬と機器は高度な遺伝子解析と胚スクリーニングを可能にし、デジタルツールはデータ解釈と報告を効率化します。不妊治療クリニックや体外受精センターはこれらの技術を応用し、健全な胚を選別、患者の成功結果への要望に応え、遺伝的リスクを最小限に抑えています。

地域別

予測期間中、アジア太平洋地域が世界的な着床前遺伝子検査(PGT)市場で最も急速に成長する地域となる見込み

アジア太平洋地域のPGT市場は、高度な不妊治療に対する一般の認知度向上を背景に、予測期間中に最も高いCAGRを記録すると予想される。さらに、この地域の各国は医療観光の人気の目的地として台頭しており、費用対効果が高く質の高い不妊治療が国際患者の増加を呼び込んでいる。その結果、多くのアジア太平洋諸国で革新的な生殖技術と遺伝子検査手順への需要が継続的に高まっている。

着床前遺伝子検査市場:企業評価マトリックス

着床前遺伝子検査市場の状況では、イルミナ(スター)が、堅調な市場シェアと、世界中の不妊治療センターで標準となっている広範なゲノムソリューションのポートフォリオに支えられ、主導的な地位を維持しています。同社の先進的なシーケンシングプラットフォームと診断アッセイは広く採用されています。アボット(新興リーダー)は、着床前遺伝子検査 FISH 製品により、その存在感を高めています。

主な市場プレーヤー

Illumina, Inc. (US)

Thermo Fisher Scientific Inc. (US)

Agilent Technologies Inc. (US)

Revvity (US)

The Cooper Companies Inc. (US)

【目次】

はじめに

22

調査方法論

27

エグゼクティブサマリー

40

プレミアムインサイト

47

市場概要

51

- 5.1 はじめに

- 5.2 市場動向 推進要因- 出生率の低下- 新興国における不妊治療観光の台頭- 不妊治療クリニックおよび体外受精センターの増加- 新規診断技術開発に向けた官民投資の増加- 母体年齢上昇に伴う染色体異常リスクの高まり 抑制要因- 高額な治療費- 体外受精処置に対する政府規制および医療改革の不備 機会 – 新興国における医療インフラの改善と医療ツーリズムの増加- シングルペアレントや同性カップルによる不妊治療の利用課題- 着床前遺伝子検査(PGT)をめぐる社会倫理的懸念- 年齢に伴う施術上の課題

- 5.3 価格分析

- 5.4 バリューチェーン分析

- 5.5 サプライチェーン分析

- 5.6 ポーターの5つの力分析新規参入の脅威代替品の脅威供給者の交渉力購入者の交渉力競争の激しさ

- 5.7 エコシステム市場マップ

- 5.8 規制分析 北米- 米国- カナダ 欧州- 英国- フランス アジア太平洋- 日本- インド

- 5.9 特許分析 着床前遺伝子検査の特許動向 管轄区域および主要出願者分析

- 5.10 顧客のビジネスに影響を与えるトレンド/ディスラプション 着床前遺伝子検査製品の収益シフト

- 5.11 2023–2024年の主要カンファレンスとイベント

- 5.12 技術分析

- 5.13 主要ステークホルダーと購買基準購買プロセスにおける主要ステークホルダー購買基準

- 5.14 貿易分析

胚移植前遺伝子検査市場、手順タイプ別

75

- 6.1 はじめに

- 6.2 着床前遺伝子スクリーニング 母体年齢の上昇が市場を牽引

- 6.3 着床前遺伝子診断 胎児の染色体異常に関する認識の高まりが市場を牽引

技術別着床前遺伝子検査市場

79

- 7.1 はじめに

- 7.2 次世代シーケンシング 構造異常検出技術の向上による市場拡大

- 7.3 ポリメラーゼ連鎖反応(PCR) 臨床・研究用途での利用拡大と遺伝性疾患の高頻度が市場を牽引

- 7.4 蛍光in situハイブリダイゼーション(FISH) 蛍光顕微鏡技術とデジタルイメージングの進歩が市場を牽引

- 7.5 比較ゲノムハイブリダイゼーション:低コスト、少ない労力要件、継続的な技術進歩が市場を牽引

- 7.6 単一ヌクレオチド多型:時間のかかる、高価で、労力集約的な方法が市場を制限

製品・サービス別着床前遺伝子検査市場

86

- 8.1 はじめに

- 8.2 試薬・消耗品 試薬・消耗品セグメントが着床前遺伝子検査市場を支配

- 8.3 機器 継続的な技術進歩と不妊治療クリニックの増加が市場を牽引

- 8.4 ソフトウェアおよびサービス データ分析に関する認識の高まりが市場を牽引

着床前遺伝子検査市場、用途別

91

- 9.1 はじめに

- 9.2 異数性 異数性セグメントが最大の市場シェアを占める

- 9.3 構造的染色体異常 転座-体外受精治療中の転座染色体異常発生率の上昇がセグメントを牽引 欠失-遺伝子検査の進歩がセグメントを牽引 重複-染色体異常重複症例の増加と母体年齢の上昇がセグメントを牽引 逆位-原因不明の男性不妊症リスクと反復流産がセグメントを制限

- 9.4 単一遺伝子疾患遺伝子検査への認知度向上による市場牽引

- 9.5 X連鎖性疾患医療進歩と遺伝性疾患研究の増加による市場牽引

- 9.6 HLAタイピング 血液疾患の影響を受けた子供を持つカップルの増加が市場を牽引

- 9.7 性別判定 性別判別への注目度の高まりが市場を制限

胚移植前遺伝子検査市場、周期タイプ別

103

- 10.1 はじめに

- 10.2 新鮮非提供卵子 若い女性における妊娠成功率の高さが市場を牽引

- 10.3 凍結非提供者:凍結卵子の長期保存と容易なスケジュール設定が市場を牽引

- 10.4 凍結提供者:より手頃な価格、高い入手可能性、容易な移植が市場を牽引

- 10.5 生体ドナーによるリアルタイム遺伝子検査結果と容易な胚移植が市場を牽引

胚移植前遺伝子検査市場:エンドユーザー別

109

- 11.1 はじめに

- 11.2 不妊治療クリニック:高い治療成功率が市場を牽引

- 11.3 病院:生殖補助医療(ART)処置のための病院数の増加が市場を牽引

- 11.4 診断検査室:臨床効果の向上と研究資金の増加が市場を牽引

- 11.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BT 5411

- 舞台幕の世界市場

- 建物一体型太陽光発電のグローバル市場規模調査、技術別(結晶シリコン、薄膜、その他)、用途別(屋根、壁、ガラス、ファサード、その他)、最終用途別(住宅、商業、産業、公益事業)、地域別予測 2022-2032

- 溶剤安定性青色顔料のグローバル市場(2026-2036):アルファ・フタロブルー、ベータ・フタロブルー、溶剤安定性青系ブレンド、金属錯体系青色顔料、分散型青色ペースト

- 世界のメシル酸ロピバカイン市場

- 自動車用縦ビームの世界市場2025:種類別(箱型縦ビーム、C型縦ビーム、管状縦ビーム)、用途別分析

- 自動車用充電保護チップの世界及び日本市場2026年:種類別(リチウムイオン電池、全固体電池、鉛蓄電池)

- 世界の水性UVコーティング剤市場

- 医薬品用コールドチェーンの世界及び日本市場2026年:種類別(冷蔵チェーン(2~8℃)、冷凍チェーン(-20℃)、超低温チェーン(-70℃以下))

- ガス空気圧縮機市場:グローバル予測2025年-2031年

- 電動産婦人科手術台の世界及び日本市場2026年:種類別(固定式、取り外し式)

- SRAMおよびROM設計IP市場レポート:タイプ別(SRAM(スタティックランダムアクセスメモリ)、ROM(リードオンリーメモリ))、地域別 2024-2032

- 家庭用電池式ロータリーハンマー市場:グローバル予測2025年-2031年