| 世界の先進外科用機器市場は、2023年に204億6,000万米ドルに達し、2024年には224億4,000万米ドル、2033年には501億9,000万米ドルに成長する見込みです。2025年から2033年の期間中は、年平均成長率(CAGR)が9.6%と予想されています。この市場は、ロボット工学や画像診断、デジタル技術の進展により急速に進化しています。これにより、低侵襲手術が普及し、患者は合併症を減らし、より早く回復できるようになっています。 特に低侵襲手術(MIS)機器は、患者ケアや治療結果に大きな影響を与え、整形外科や婦人科、泌尿器科などの分野で広く導入されています。2024年には、MIS機器が市場全体の35%以上を占めるとされ、ロボットシステムやエネルギーベースの医療機器への需要が高まっています。また、近年の製品革新としては、da Vinci 5システムやSureForm 45ロボットステープラーなどの承認が挙げられ、これらの技術が市場を牽引しています。 一方で、医療機器の高コストは依然として市場成長の障壁となっています。特に低・中所得地域では高額な導入費用や維持費が問題視されており、ロボット手術システムの価格は100万ドルから250万ドルに達することもあります。 市場は製品タイプ、技術、用途、エンドユーザー、地域によってセグメント化されています。技術別では、低侵襲手術機器が44.4%の市場シェアを占め、腹腔鏡手術やロボット支援手術が含まれます。地域別では、北米が42.1%のシェアを持ち、堅固な医療インフラと迅速な規制承認プロセスがその成長を支えています。特に、Intuitive Surgical社の次世代型da Vinci 5ロボットシステムの承認がこの地域での技術革新を促進しています。 主要企業としては、Stryker Corporation、Zimmer Biomet、Medtronic、Johnson & Johnsonなどがあり、これらの企業は新しい技術や製品の開発に注力しています。例えば、Johnson & Johnson Medtechは、ETHICON 4000ステープラーの発売を発表し、術後の合併症リスクを低減することを目指しています。 今後の市場動向としては、技術革新や手術件数の増加が見込まれていますが、高コストや変化への抵抗が懸念されます。持続可能性や個別化された器具の需要が高まる中で、先進外科用機器市場はさらなる成長が期待されています。 |

市場概要

市場の概要と成長見通し

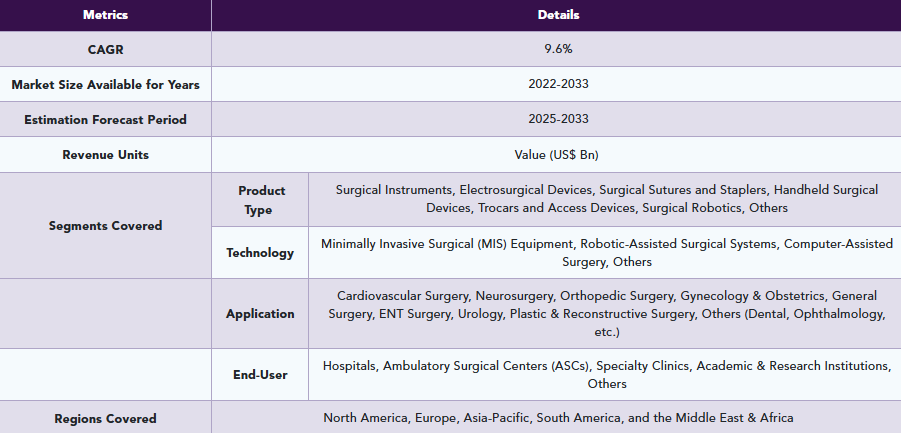

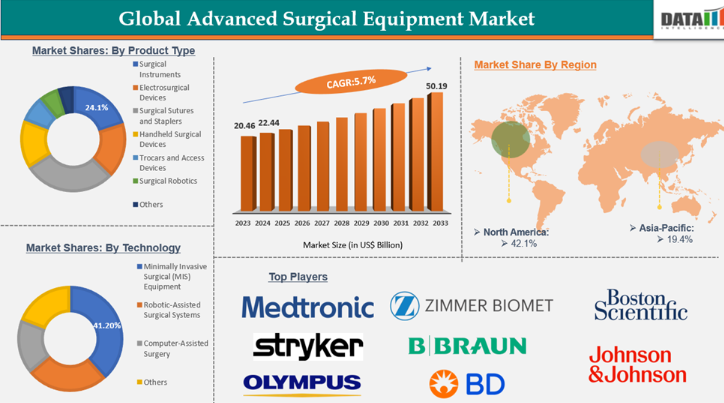

世界の先進外科用機器市場は、2023年に204億6,000万米ドルに達し、2024年には224億4,000万米ドルに拡大し、2033年までに501億9,000万米ドルに達すると予想されています。2025年から2033年の予測期間中は、年平均成長率(CAGR)9.6%で成長すると見込まれています。

高度な外科用機器市場は、ロボット工学、画像診断、デジタル技術における最先端の進歩に牽引され、急速に進化しています。これらの革新により、低侵襲手術がより一般的になり、患者は合併症を減らしてより早く回復できるようになっています。

同時に、リアルタイムデータ分析、IoT接続デバイス、拡張現実(AR)といった技術が、外科医の手術計画や執刀方法を変革しています。外科医は今や、より鮮明な視界を得て、その場でより適切な判断を下し、治療成果をより効果的に追跡できるようになりました。これらすべてが、より連携が取れ、インテリジェントな手術環境の実現につながっています。それは、よりスマートで迅速であり、患者の治療成果の向上を中核に据えた環境です。

先進外科機器市場の動向

推進要因:技術革新

低侵襲手術(MIS)機器は、患者ケアと臨床転帰に画期的な影響を与えることから、先進外科機器市場において大きなシェアを占めています。MIS技術には、外科医が小さな切開から手術を行い、精度を高め、組織への負担を軽減し、回復期間を短縮できる特殊な器具が必要です。これらの利点により、整形外科、婦人科、泌尿器科、一般外科などの専門分野、特に手術件数の多い病院や外来手術センターにおいて、MIS機器の導入が広く進んでいます。

2024年、ロボットシステム、エネルギーベースの医療機器、および高度な内視鏡器具に対する強い需要に後押しされ、MIS機器は先進外科機器市場全体の相当な割合を占めました。この急増は、有利な償還政策、低リスクの手術に対する患者の選好の高まり、そして世界的な手術件数の増加によっても支えられています。

最近の製品革新も、この傾向をさらに際立たせています。例えば、2025年に米国でda Vinci 5システムとSureForm 45ロボットステープラーがFDAの承認を取得したことは、ロボット手術におけるMISプラットフォームの優位性を強固なものにしました。同様に、メドトロニックやストライカーといった企業は、省エネ型のハンドインスツルメント、インテリジェントな腹腔鏡用ツール、AI搭載の可視化システムなどを通じて、MISポートフォリオの拡充を続けています。

抑制要因:医療機器の高コスト

医療機器の高コストは、特に低・中所得地域において、先進外科用機器市場の成長に対する主要な障壁であり続けています。ロボット支援手術システム、AI搭載の画像診断プラットフォーム、精密誘導器具といった先進的なツールは、導入費用だけでなく、保守、ソフトウェアのアップグレード、トレーニング、消耗品などの面でも高額な費用がかかることがよくあります。例えば、ロボット手術システムの価格は100万ドルから250万ドルに及ぶことがあり、年間保守費としてさらに数十万ドルが加算されます。

主要企業・市場シェア

セグメンテーション分析

世界の先進外科機器市場は、製品タイプ、技術、用途、エンドユーザー、および地域に基づいてセグメント化されています。

技術別セグメント分析

低侵襲手術(MIS)機器セグメントは、先進外科機器市場シェアの44.4%を占めると推定されています。

低侵襲手術(MIS)機器は、患者ケアや臨床転帰に革新的な影響を与えることから、先進外科機器市場において大きなシェアを占めています。腹腔鏡手術、内視鏡手術、ロボット支援手術などのMIS技術には、外科医が小さな切開から手術を行い、精度を高め、身体への負担を軽減し、回復期間を短縮できる特殊な器具が必要です。これらの利点により、整形外科、婦人科、泌尿器科、一般外科などの専門分野、特に手術件数の多い病院や外来手術センターにおいて、MIS機器の導入が広く進んでいます。

2024年、MIS機器は、ロボットシステム、エネルギーベースのデバイス、および高度な内視鏡器具に対する強い需要に後押しされ、先進外科機器市場全体の35%以上を占める大きな割合を占めました。この急増は、有利な償還政策、低リスクの手術に対する患者の選好の高まり、そして世界的な手術件数の増加によっても支えられています。

最近の製品革新も、この傾向をさらに際立たせています。例えば、2024年から2025年にかけて米国でda Vinci 5システムおよびSureForm 45ロボットステープラーがFDAの承認を取得したことは、ロボット手術におけるMISプラットフォームの優位性を強固なものにしました。同様に、メドトロニックやストライカーといった企業は、省エネ型の手用器具、インテリジェントな腹腔鏡用ツール、AI搭載の可視化システムなどを通じてMISポートフォリオを拡大し続けており、これらすべてが市場における同セグメントの堅調な業績に寄与しています。

MISは単なる製品カテゴリーではなく、標準的な治療法となっています。入院期間の短縮、感染リスクの低減、患者満足度の向上におけるその役割は、世界中で外科医療の革新を支える礎であり続けています。

地域別分析

2024年、北米の先進外科機器市場は42.1%の市場シェアを占めました

北米は世界の先進外科機器市場の最前線に立ち、2024年には総売上高シェアの50%以上を占め、他地域を大きく引き離して支配的な地域となっています。この主導的地位は、同地域の堅固な医療インフラ、強力な研究開発(R&D)エコシステム、そしてイノベーションと迅速な市場参入を促進する迅速な規制承認プロセスを反映しています。

最近のFDA承認や製品発売は、この傾向を裏付けています。2024年3月、Intuitive Surgical社は次世代型da Vinci 5ロボットシステムのFDA認可を取得し、現在全米で導入が進められています。翌年の2025年4月には、同社のSureForm 45ステープラーが認可され、泌尿器科、胸部外科、および大腸外科におけるda Vinci SPシステムの機能強化が図られました。一方、ZEISS Medicalは2025年4月、神経腫瘍学および乳がん手術向けに設計された高精度術中放射線治療装置「INTRABEAM 700」について、FDAの承認を取得しました。

この勢いに拍車をかけるように、Zimmer Biometは最近、Monogram Technologiesの買収(2025年7月)を発表するとともに、同社の半自律型および完全自律型手術システムの統合計画も明らかにしました。

これらの動向は、北米における技術革新、有利な規制環境、そして積極的な投資の組み合わせが、いかにして先進的な手術機器市場を形作り、牽引し続けているかを示しています。

競争環境と主要企業

先進外科機器市場の主要企業には、Stryker Corporation、Zimmer Biomet、Medtronic、Johnson & Johnson、B. Braun、Boston Scientific Corporation、BD、Abbott、Intuitive Surgical Operations, Inc.、Electro Surgical Instrument Company、MicroPort Scientific Corporationなどが挙げられます。

先進外科機器における最近の動向とイノベーション

2025年6月、外科技術およびソリューションのグローバルリーダーであるジョンソン・エンド・ジョンソン・メドテックは、ETHICON 4000ステープラーの米国での発売を発表しました。この最先端の外科用ステープラーは、複雑な組織への対応が可能であると同時に、卓越したステープルライン強度を確保するよう設計されており、幅広い専門分野において、術後の漏出や出血合併症のリスクを低減することを目指しています。

【目次】

- 市場の概要と範囲

- 本レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営層向けインサイトと主なポイント

- 市場のハイライトと戦略的ポイント

- 主なトレンドと将来予測

- 製品タイプ別概要

- 技術別概要

- 用途別概要

- エンドユーザー別概要

- 地域別概要

- 動向

- 影響要因

- 推進要因

- 技術革新

- 手術件数の増加

- 制約

- 医療機器の高コスト

- 変化への抵抗とリコールリスク

- 機会

- スマートかつ個別化された器具

- 持続可能性と使い捨て製品

- 影響分析

- 推進要因

- 影響要因

- 世界の先進外科用機器市場:戦略的インサイトと業界見通し

- 市場リーダーとパイオニア

- 新興のパイオニアと有力企業

- 最大の売上を誇るブランドを持つ確立されたリーダー

- 確立された製品・サービスを持つ市場リーダー

- 最新の開発動向とブレークスルー

- 規制および償還の動向

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入および拡大のための推奨戦略

- 価格分析および価格動向

- 市場リーダーとパイオニア

- 世界の先進外科用機器市場:製品タイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場魅力度指数、製品タイプ別

- 外科用器具*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 電気手術装置

- 外科用縫合糸およびステープラー

- 手持ち式外科用デバイス

- トロカールおよびアクセスデバイス

- 外科用ロボット

- その他

- はじめに

- 世界の先進外科用機器市場:技術別

- はじめに

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場魅力指数、技術別

- 従来型外科システム*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 低侵襲手術(MIS)機器

- ロボット支援手術システム

- コンピュータ支援手術

- その他

- はじめに

- 世界の先進外科機器市場:用途別

- 概要

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力度指数、用途別

- 心臓血管外科*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 脳神経外科

- 整形外科

- 産婦人科

- 一般外科

- 耳鼻咽喉科

- 泌尿器科

- 形成・再建外科

- その他(歯科、眼科など)

- 概要

- 世界の先進外科機器市場:エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 外来手術センター(ASC)

- 専門クリニック

- 学術・研究機関

- その他

- はじめに

- 世界の先進外科用機器市場:地域別市場分析および成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- 概要

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、用途別

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- 南米

- はじめに

- 主要地域ごとの動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、疾患タイプ別

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 技術別市場規模分析および前年比成長率分析(%)

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- はじめに

- 競合環境および市場ポジショニング

- 競合の概要および主要市場プレイヤー

- 市場シェア分析およびポジショニング・マトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオおよびイノベーションにおける主な動向

- 企業ベンチマーキング

- 企業プロファイル

- オリンパス株式会社*

- 会社概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI)

- 過去および予測製品売上高

- 製品販売数量

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主な動向

- 合併・買収

- 主な製品開発活動

- 規制当局の承認など

- SWOT分析

- Zimmer Biomet

- Medtronic

- Johnson & Johnson

- B. Braun

- Boston Scientific Corporation

- BD

- Abbott

- Intuitive Surgical Operations, Inc.

- 電気外科機器メーカー

- マイクロポート・サイエンティフィック・コーポレーション(リストは網羅的ではありません)

- オリンパス株式会社*

- 前提条件および調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD9720

- 世界の泌尿器科用ロボット機器市場(2025 – 2033):製品種類別、手術別、エンドユーザー別、地域別分析レポート

- エンドミル市場2025年(世界主要地域と日本市場規模を掲載):外周切削刃、端面切削刃、その他

- 世界のコレステリック液晶市場

- 世界のビニルN-プロピルエーテル市場

- ラムエーテルの世界市場

- 半導体製造装置用高周波電源市場2025年(世界主要地域と日本市場規模を掲載):400KHz、2MHz、4MHz、13.56MHz、27.12MHz、40.68MHz、60MHz、その他

- 酸化ケイ素(SiOx)前駆体市場2025年(世界主要地域と日本市場規模を掲載):バルクタイプ、粉末タイプ

- 5軸ロボットアーム市場2025年(世界主要地域と日本市場規模を掲載):10kg未満、10-40kg、40-100kg、100kg以上

- 世界のレベル3自律走行車市場規模/シェア/動向分析レポート:地域別(~2030年)

- 医療用フォームの世界市場規模調査、形態別(軟質、硬質、スプレー)、素材別(ポリマー、ラテックス、金属)、用途別(寝具・クッション、包装、器具・部品、補装具・創傷ケア、綿棒、フィルター、ワイプ)、地域別予測 2022-2032

- 世界の産業ピニオン市場

- PTA溶接装置:グローバル主要企業の市場シェア2026年(手動、半自動、全自動)