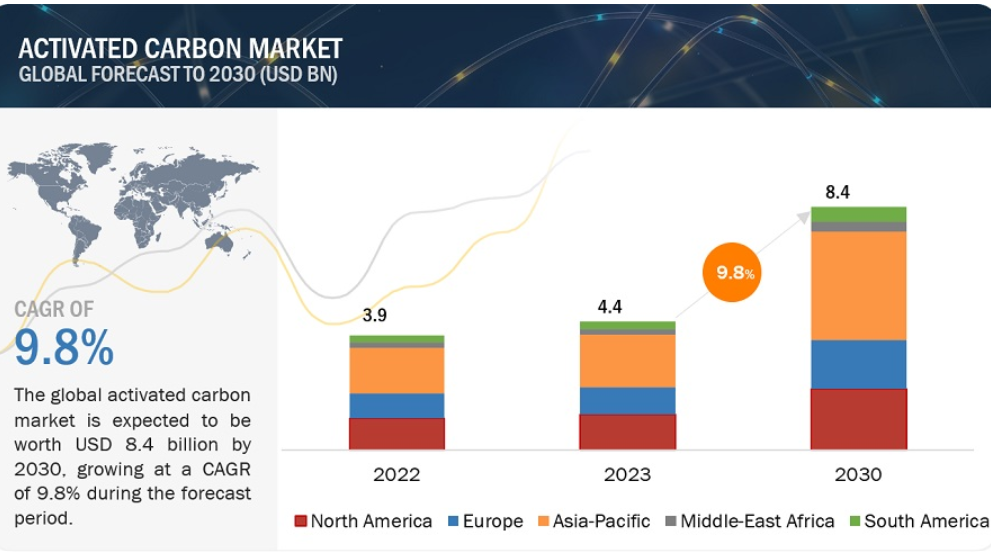

| 活性炭市場は、2023年に44億米ドルと推定され、2030年には年平均成長率9.8%で84億米ドルに達する見込みです。活性炭は、化学処理を施した多孔質の炭素であり、様々な不純物を吸着する能力があります。市場は粉末活性炭、粒状活性炭などに分類され、用途別には水処理や食品・飲料、製薬、自動車など多岐にわたります。 市場の需要を押し上げている要因には、環境規制の強化があります。特に米国や欧州では、水銀や有害物質の排出基準が厳格化されており、これに伴い活性炭の需要が増加しています。一方で、原材料の不足が価格上昇を招いており、特にヤシ殻炭の価格が高騰しています。これにより、活性炭生産者は再活性炭の生産を優先する傾向にあります。 粉末活性炭は、様々な用途からの需要の上昇により、最も急成長するタイプとされています。用途別では、気相用途が最も市場シェアを占め、水処理分野が最大の最終用途産業となる見込みです。原材料別では、石炭が最大のシェアを持ちます。 地域別では、アジア太平洋地域が最も急成長することが予測されており、人口増加や環境意識の高まりが要因とされています。主要企業には、日本のクラレや大阪ガスケミカル、スリランカのHaycarb、オランダのNoritなどがあります。これらの企業は、事業拡大や新製品開発を通じて市場での地位を強化しています。 市場は、タイプ、原材料、用途、最終用途産業、地域に基づいて詳細に分析されており、活性炭市場の成長は今後も続くと見込まれています。 |

活性炭の市場規模は2023年に44億米ドルと推定され、2030年には年平均成長率9.8%で84億米ドルに達すると予測されている。

活性炭は、活性炭とも呼ばれ、酸素処理または化学処理を施した多孔質の炭素を指し、表面積を拡大する極小孔のネットワークを形成する。この強化された表面積により、活性炭は液体と気体の両方から様々な不純物や汚染物質を吸着することに長けている。活性炭市場は、粉末活性炭、粒状活性炭、その他のタイプに分類されます。さらに、液相と気相の両用途を含む用途別に区分される。さらに、活性炭市場は、水処理、食品・飲料、製薬・医療分野、自動車、工業用途などの最終用途産業別に区分される。石炭、ココナッツ、泥炭、木材などの多様な原料は、活性炭の生産に利用され、活性炭の市場セグメンテーションの一部です。

市場動向

促進要因 活性炭の需要を生成するための汚染制御のニーズの高まり

活性炭の需要の急増は、産業用空気浄化アプリケーションにおける水銀制御技術の必要性の高まりに起因すると予想される。今後数年間で、石炭火力発電所、クリンカーセメント工場、および大規模な産業用ボイラーを運転する他の事業所を含む、米国および欧州全域の多数の生産施設は、米国環境保護庁(EPA)によって義務付けられている水銀やその他の有害大気汚染物質の厳格な新しい排出基準を遵守する必要があります。その結果、環境汚染を軽減するために、活性炭の需要は予測期間中に拡大すると予測される。

抑制: 活性炭の価格上昇につながる原料の不足

活性炭は通常、石炭、ココナッツ、木材、泥炭などを含む様々な原料から得られる。自然災害は活性炭市場のバリューチェーンに顕著な影響を与えている。その結果、原料、特にヤシ殻炭の価格が上昇している。さらに、石炭ベースの活性炭のコストは、特に中国におけるエネルギー需要の高まりのために上昇している。

機会: 活性炭メーカーに有利な機会を提供する活性炭

活性炭需要の急増は、大気の質の維持を管理する厳格な規制と、自治体や工業廃水処理施設の急増によるところが大きい。生産コストの上昇に起因する活性炭生産者への圧力の高まりは、業界に大きな影響を与えます。その結果、活性炭生産者は主に再活性炭の生産を優先し、こうした課題に対処している。

課題 産業成長を低下させる弱い経済状況

特にソマリア、マラウイなどにおける世界的な経済的課題は、産業の拡大に直接的な影響を及ぼしている。活性炭は、化学、石油化学、食品・飲料、製薬、鉱業、自動車産業などさまざまな分野で、空気浄化、水処理、化学製品の脱色、溶剤の精製、臭気除去など、重要な用途に使われている。同様に、原油価格の変動も化学、石油化学、関連産業のバリューチェーンに影響を与え、成長軌道に影響を与える。

タイプ別では、粉末活性炭が予測期間中に最速の成長を占める

粉末活性炭(PAC)は、木材、石炭、ヤシ殻、または同様の炭素質材料のような炭素を多く含む原料から製造される、細かく粉砕された黒い粉末である。この材料は、蒸気または酸素の存在下で高温処理を受け、炭素を活性化して多孔質表面積を生成する。食品・飲料、自動車、医薬品、医療産業など、様々な最終用途分野からの需要の増加が、予測期間を通じて活性炭市場の拡大に寄与している。

用途別では、気相用途が予測期間中最大の市場シェアを占める

活性炭は、空気や様々なガスを浄化するための気相浄化に広く応用されている。活性炭は非常に多孔質であるため、様々な有機化合物や無機化合物を吸着することができ、ガスのろ過材として非常に効果的である。自動車や工業の排ガス管理において重要な役割を果たしている。

最終用途産業別では、水処理分野が予測期間中最大の市場シェアを占める。

活性炭は、主に浄水目的で水処理分野で幅広く利用されている。この非常に効果的な吸着剤は、味と臭いの化合物、着色剤、有機汚染物質、消毒副生成物などの物質を含む、水から有機および無機の汚染物質の広範なスペクトルを除去することができます。

原料別では、石炭が予測期間中最大の市場シェアを占める

石炭ベースの活性炭として知られる石炭由来の活性炭は、蒸気のような活性化剤の存在下で石炭を高温で加熱することによって製造される。このタイプの活性炭は、水処理、空気浄化、様々な工業プロセスで頻繁に使用される。その有効性は、塩素、揮発性有機化合物、味と臭いの化合物など、水からさまざまな汚染物質を効果的に除去する能力にある。

アジア太平洋地域は、予測期間中に活性炭市場で最も急速に成長すると予測されている。

この地域における活性炭の需要は、主に水処理産業によって推進されている。人口の増加、生活水準の向上、環境汚染に対する意識の高まりなどの要因が、浄化された空気と水に対する需要の増加に寄与し、活性炭の成長を促進している。さらに、様々な産業の拡大がこの需要をさらに増大させている。

主要企業

株式会社クラレ(日本)、大阪ガスケミカル株式会社(日本)、Haycarb P. (Ltd.(日本)、Haycarb Pvt.Ltd.(スリランカ)、Norit(オランダ)、株式会社クレハ(日本)などである。事業拡大、買収、合弁事業、新製品開発は、活性炭市場での地位を高めるためにこれらの主要企業が採用した主要な戦略の一部です。

この調査レポートは、活性炭市場をタイプ、原材料、用途、最終用途産業、地域に基づいて分類しています。

タイプ別

粉末活性炭

粒状活性炭

その他のタイプ

原材料別

石炭

ココナッツ

木材

泥炭

その他の原料

用途別

液相用途

気相用途

最終用途産業別

水処理

食品&飲料

製薬・医療

自動車

工業用

その他の最終用途産業

地域別

北米

ヨーロッパ

アジア太平洋

中東・アフリカ

南米

2023年3月、Evoqua Water Technologies LLCは、Kemco Systemsからテキサスを拠点とする工業用水処理サービス事業を買収し、北米におけるプレゼンスを強化した。

2022年6月、アルベマール・コーポレーションは、顧客の要求に応える能力を強化し、競争の激しい世界情勢で成功するために必要な人材を育成することを目的とした新しい企業枠組みの一環として、臭素とリチウムのグローバルビジネスユニット(GBU)を再編する見込みであることを発表した。

2022年8月、インジェビティは電気自動車(EV)市場でのプレゼンスを確立し、既存の活性炭事業の機会を拡大するため、ネクセオン・リミテッドを買収した。

2021年10月、エボクア・ウォーター・テクノロジーズLLCは、水処理の最先端技術を実施するため、ペンシルベニア州ピッツバーグ(米国)にサステナビリティ・イノベーション・ハブを新設。

2021年3月、Evoqua Water Technologies LLCは、インドのチェンナイにある既存のグローバル・エンジニアリング・テクノロジー・センターの拡張を発表。

2021年2月、Ingevity社が中国での活性炭製造工場の拡張を発表。

【目次】

1 はじめに (ページ – 34)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

図1 活性炭市場のセグメンテーション

1.3.1 対象地域

1.3.2 年

1.4 通貨

1.5 単位

1.6 利害関係者

1.7 制限事項

1.8 変化のまとめ

1.9 景気後退の影響

2 調査方法 (ページ – 39)

2.1 調査データ

図2 調査デザイン

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 主要業界インサイト

2.1.2.3 専門家へのインタビューの内訳

図3 専門家へのインタビューの内訳

2.2 市場規模の推定

図4 市場規模の推定:ボトムアップアプローチ

図5 市場規模の推定:トップダウンアプローチ

2.2.1 市場規模の推定:需要サイド

図6 市場規模推定:需要サイド分析

2.3 データ三角測量

図7 データ三角測量

2.4 前提条件

2.5 制限事項

2.6 成長率の前提

2.7 景気後退の影響

2.7.1 GDP成長率、地域別、2019-2027年

2.8 リスク評価

表1 リスク評価

3 経済サマリー(ページ数 – 48)

3.1 活性炭市場、タイプ別

図8 粉末活性炭が活性炭市場で最大のタイプセグメントとなる

3.2 活性炭市場:原料別

図9 活性炭市場の最大原料セグメントは石炭

3.3 活性炭市場、用途別

図10 予測期間中、気相アプリケーションが市場をリードする

3.4 活性炭市場:最終用途産業別

図11 水処理最終用途産業セグメントが予測期間中に市場をリードする

図12 2022年の活性炭市場はアジア太平洋地域が支配的

4 プレミアムインサイト(ページ数 – 53)

4.1 活性炭市場におけるプレーヤーの魅力的な機会

図13 石炭需要の増加が市場参入者に有利な成長機会を提供

4.2 活性炭市場、タイプ別

図14 予測期間中に最も成長する粉末活性炭分野

4.3 活性炭市場、原料別

図15 予測期間中に市場をリードするのは石炭セグメント

4.4 活性炭市場、用途別

図16 予測期間中、気相用途分野が急成長

4.5 活性炭市場:最終用途産業別

図 17:予測期間中に最も成長するのは産業用分野

4.6 活性炭市場:最終用途産業別、地域別

図18 アジア太平洋地域では中国が最大の市場シェアを占める

4.7 活性炭市場、国別

図19 予測期間中に最も高い成長を記録するのは中国

5 市場概要(ページ – 57)

5.1 はじめに

5.2 市場ダイナミクス

図 20 推進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 産業用空気浄化アプリケーションの採用につながる汚染防止ニーズの高まり

5.2.1.2 水質汚染防止のための厳しい規制

表2 活性炭に関する水質規制

5.2.1.3 自動車販売台数の増加による自動車排ガス規制の必要性

表3 新車販売台数(国別)(アジア太平洋・中東、2019~2022年

5.2.2 抑制要因

5.2.2.1 活性炭の価格上昇につながる原料の不足

5.2.3 機会

5.2.3.1 活性炭メーカーに有利な機会を提供する活性炭

5.2.4 課題

5.2.4.1 産業の成長を低下させる弱い経済状況

6 業界動向(ページ – 61)

6.1 ポーターの5つの力分析

図21 ポーターの5つの力分析

表4 ポーターの5つの力分析

6.1.1 新規参入の脅威

6.1.2 代替品の脅威

6.1.3 供給者の交渉力

6.1.4 買い手の交渉力

6.1.5 既存競合企業間の競争力

6.2 サプライチェーン分析

6.3 バリューチェーン分析

図22 バリューチェーン分析

6.4 輸出入の主要市場(貿易分析)

6.4.1 活性炭市場の輸出シナリオ

図23 活性炭(小売販売される冷蔵庫、自動車などの医薬品または消臭製品を除く)(380210)の主要国別輸出額(2018~2022年)(百万米ドル

6.4.2 活性炭の輸入シナリオ

図24 活性炭(冷蔵庫、車両などの医薬品または消臭製品、小売販売向けを除く)(380210)の輸入、主要国別、2018-2022年(百万米ドル)

6.5 マクロ経済概観

6.5.1 世界のGDP見通し

表5 世界のgdp成長予測、2019-2026年(億米ドル)

6.6 技術分析

6.6.1 主要技術

6.6.1.1 活性炭再活性化

6.6.1.2 スーパーキャパシターカーボン

6.6.1.3 ナノ活性炭

6.6.2 補完技術

6.6.2.1 活性炭繊維

6.6.2.2 人工知能(AI)

6.7 関税と規制の状況

6.7.1 活性炭市場に関連する関税

表6 平均関税率(国別、2022年

6.7.2 規制機関、政府機関、その他の組織

表7 北米:規制機関、政府機関、その他の組織のリスト

表8 欧州:規制機関、政府機関、その他の組織の一覧

表9 中東・アフリカ:規制機関・政府機関・その他団体リスト

表10 アジア太平洋地域:規制機関、政府機関、その他の組織一覧

表11 南米:規制機関、政府機関、その他の組織のリスト

6.8 ケーススタディ分析

表12 WWTPバイオガス

表13 印刷会社のソリューション

6.9 顧客のビジネスに影響を与える傾向と混乱

図25 高い吸着能力と強力な物理的特性がサプライヤーの将来の収益構成を変える

6.10 主要な会議とイベント(2024~2025年

表14 コンファレンス&イベントの詳細リスト(2024~2025年

6.11 価格分析

図26 主要企業の平均販売価格動向(原料別

表15 主要プレーヤーの平均販売価格(上位3原料別)(米ドル/kg

6.11.1 地域別価格分析

図27 地域別平均販売価格(2022~2030年)(USD/kg)

表16 活性炭の地域別平均販売価格(2022~2030年)(米ドル/kg

6.12 主要ステークホルダーと購買基準

6.12.1 購入プロセスにおける主要ステークホルダー

図28 最終用途産業トップ3の購買プロセスにおける利害関係者の影響力

表17 上位3産業の購買プロセスにおける利害関係者の影響度(%)

6.12.2 購入基準

図29 最終用途産業トップ3の主な購買基準

表18 最終用途産業トップ3の主な購買基準

6.13 市場マッピング/エコシステム

表19 エコシステム

図30 エコシステムマップ

6.14 特許分析

6.14.1 導入

図31 活性炭の特許取得状況(2013~2023年

図32 活性炭に関する特許の地域別分析(2013-2023年

表20 活性炭市場における特許(2022~2023年

6.15 水処理の投資環境

図 33 2022 年の水処理分野における投資家の取引と資金調達の急増

7 活性炭市場, タイプ別 (ページ – 85)

7.1 はじめに

図 34 粉末活性炭タイプが 2022~2030 年の市場を支配する(百万米ドル)

表21 活性炭市場、タイプ別、2015~2021年(百万米ドル)

表22 活性炭市場:タイプ別、2022~2030年(百万米ドル)

表23 活性炭市場、タイプ別、2015-2021年(キロトン)

表24 活性炭市場、タイプ別、2022-2030年(キロトン)

7.2 粉末活性炭

7.2.1 手頃な価格と用量調整能力が水処理分野での需要を牽引

表 25 粉末活性炭:活性炭市場、地域別、2015-2021 年(百万米ドル)

表26 粉末活性炭:活性炭市場、地域別、2022-2030年(百万米ドル)

表27 粉末活性炭:活性炭市場、地域別、2015-2021年(キロトン)

表 28 粉末活性炭:活性炭市場、地域別、2022-2030 年(キロトン)

7.3 粒状活性炭

7.3.1 ガスや蒸気の吸着に適した大きな粒子径と表面積が市場を牽引

表 29 粒状活性炭:活性炭市場、地域別、2015~2021 年(百万米ドル)

表30 粒状活性炭:活性炭市場、地域別、2022-2030年(百万米ドル)

表31 粒状活性炭:活性炭市場、地域別、2015-2021年(キロトン)

表 32 粒状活性炭:活性炭市場、地域別、2022-2030 年(キロトン)

7.4 その他の活性炭タイプ

表33 その他の活性炭タイプ:活性炭市場、地域別、2015-2021年(百万米ドル)

表34 その他の活性炭タイプ:活性炭市場、地域別、2022-2030年(百万米ドル)

表35 その他の活性炭タイプ:活性炭市場:地域別、2015-2021年(キロトン)

表36 その他の活性炭タイプ:活性炭市場、地域別、2022-2030年(キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 4940

- 爆発増感剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- BPA-NI缶内面コーティングの世界及び日本市場2026年:種類別(ポリエステル系、アクリル系、エポキシ系)

- 使い捨て自動注射器のグローバル市場規模は2024年に7億1,230万ドル、2033年までにCAGR 17.8%で拡大する見通し

- 世界のスピリチュアル&ウェルネス製品市場規模/シェア/動向分析レポート:種類別、エンドユーザー別、流通チャネル別(~2034年)

- ティッシュ包装機の世界及び日本市場2026年:種類別(縦型、横型)

- 世界の車載インフォテインメント市場(2025 – 2032):コンポーネント別、用途別、OS別、接続性別、フォームファクター別、ディスプレイサイズ別、設置場所別、ICE&EV別、地域別

- オンラインイベントチケッティングの世界市場規模調査、プラットフォーム別(デスクトップ、モバイル)、イベントタイプ別(スポーツ、音楽、映画)、地域別予測:2022-2032年

- ウルトラHD型レーザープロジェクターの世界及び日本市場2026年:種類別(60Hz、120Hz、144Hz、165Hz、240Hz)

- sec-ブチルジフェニルホスフィン(CAS 7650-79-5)の世界市場2020年~2025年、予測(~2030年)

- 世界の歯科用バキュームプラント市場

- シングルユースポンプのグローバル市場規模調査:製品別(装置、アクセサリ)、材料別(ポリプロピレン(PP)ポンプ、ポリエチレン(PE)ポンプ)、エンドユース別(バイオ医薬品・製薬会社、CRO・CMO、学術・研究機関、その他)、地域別予測:2022-2032年

- p-トシルアセトニトリルの世界市場