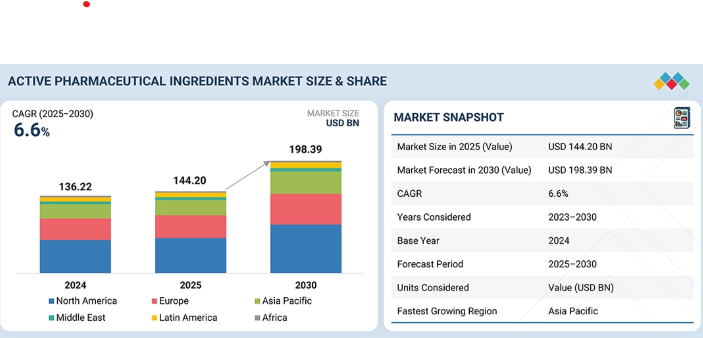

| 医薬品原薬市場は、2025年に1,442億米ドルから2030年には1,983億9,000万米ドルに達すると予測されており、この間の年間平均成長率(CAGR)は6.6%と見込まれています。この成長は、高効能APIやペプチド、オリゴヌクレオチドなどの複雑なAPIへの需要の高まり、政府のインセンティブ、サプライチェーンの国内回帰によって促進されています。 医薬品有効成分市場は、革新的APIとジェネリックAPIに分類され、2024年には特殊な製剤開発の需要から革新的APIが最大の市場シェアを占めると予想されています。また、API市場は、標準治療に用いる従来型APIと、高効力API(HPAPI)に分かれ、高効力APIは特殊な取り扱いが必要です。合成方法による分類では、合成APIとバイオテクノロジーAPIに分類され、特にバイオテクノロジーAPIは、モノクローナル抗体や組換えタンパク質などの需要増加によって高い成長が見込まれています。 市場は処方薬と一般用医薬品(OTC)に分かれ、処方薬は慢性疾患の高い有病率から最大の市場シェアを占める見込みです。主要な治療用途は感染症、腫瘍学、糖尿病、心血管疾患、呼吸器疾患、疼痛管理に広がり、特に感染症セグメントが急速に成長することが期待されています。 地域別では、北米が最大の市場であり、アジア太平洋地域は急成長が見込まれています。中国やインドのAPI供給が引き続き重要ですが、韓国や東南アジアも注目される地域となっています。主要市場プレイヤーは、提携や投資によって市場ニーズに応じた戦略を展開しており、特にファイザーが市場シェアを維持しています。 医薬品原薬市場のエコシステムは、原料サプライヤー、API製造業者、製薬・バイオテクノロジー企業から成り立っており、バリューチェーン全体の連携がイノベーションや持続可能な成長に不可欠です。最近のトレンドとしては、個別化医療や生物学的製剤の採用が進んでおり、APIサプライヤーの需要変化をもたらしています。 最終的に、医薬品原薬市場は成長を続けており、製剤の治療効果を高める革新的APIへの需要がその成長を支える重要な要因であることが示されています。 |

市場概要

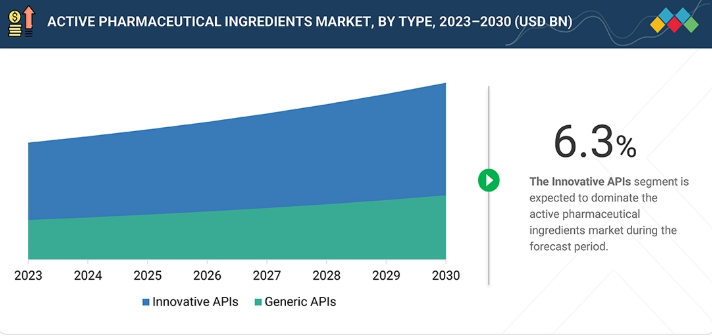

医薬品原薬市場は、2025年の1,442億米ドルから2030年までに1,983億9,000万米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は6.6%となる見込みである。医薬品有効成分市場の成長は、高効能API、ペプチド、オリゴヌクレオチドなどの複雑なAPIに対する需要の急増、ならびに政府によるインセンティブの増加とサプライチェーンの国内回帰によって牽引されている。

主なポイント

タイプ別

医薬品有効成分市場は、革新的APIとジェネリックAPIで構成される。2024年には、特殊な製剤開発における新規APIの需要増加により、革新的APIが最大の市場シェアを占めた。

効力別

医薬品原薬(API)市場は、標準的な治療用途で使用される従来型APIに分類される。高効力API(HPAPI)は、ごく低用量でも強い生物学的活性を示すため、特殊な封じ込め・取り扱いが必要である。

合成方法別

API市場は合成方法に基づき、合成APIとバイオテクノロジーAPIに分類される。さらにバイオテクノロジーAPIセグメントは、タイプ、製品、発現システムに基づいて細分化される。モノクローナル抗体、組換えタンパク質、ペプチド、オリゴヌクレオチドを含む生物学的製剤および標的療法の需要増加により、予測期間中にバイオテクノロジーAPIセグメントが最高のCAGRで成長すると予想される。

薬剤タイプ別

API市場は処方薬と一般用医薬品(OTC)で構成される。慢性疾患や複雑な疾患の有病率の高さ、および慢性疾患治療のための専門医薬品の需要増加により、処方薬は一般用医薬品(OTC)と比較して最大の市場シェアを占める。

治療用途別

API市場の主要治療用途は、感染症、腫瘍学、糖尿病、心血管疾患、呼吸器疾患、疼痛管理などに及びます。感染症セグメントは、世界的な感染症発生率の上昇、抗生物質・抗ウイルス剤・抗真菌剤の需要増加、新興病原体と抗菌薬耐性(AMR)の持続的脅威により、予測期間中に最も急速な成長が見込まれます。

エンドユーザー別

医薬品・バイオテクノロジー業界、CRO、CDMOなどがAPI市場の主要エンドユーザーである。医薬品・バイオテクノロジー業界セグメントは、創薬・開発・大規模商業生産におけるAPIの広範な利用に加え、革新的バイオ医薬品、バイオシミラー、低分子治療薬のパイプライン拡大により、市場で最大のシェアを占める。

地域別

API市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカをカバーする。北米は医薬品原薬の最大市場であり、複数の有力API製造企業が拠点を置く。また、医薬品原薬製造に貢献する新施設の拡張も進んでいる。

競争環境

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略を採用している。例えば、Siegfried Holding AG(スイス)、CordenPharma(米国)、EUROAPI(フランス)は、様々な用途における医薬品有効成分の需要増に対応するため、複数の契約や提携を結んでいる。

医薬品有効成分市場は、製剤の治療効果を高める革新的APIへの需要増加に牽引され、着実な成長を遂げている。メーカーとAPIサプライヤー間の戦略的提携、施設投資と製造能力拡張、API製造における連続製造プロセスと品質管理プロセスの採用といった新たな取引・動向が、業界構造を再構築している。

顧客の顧客に影響を与えるトレンドとディスラプション

消費者ビジネスへの影響は、顧客トレンドやディスラプションから生じる。製薬・バイオテクノロジー企業は過去数年間で主要な変化トレンドとディスラプションを経験しており、予測期間中に加速すると見込まれています。慢性疾患への移行、個別化医療と生物学的製剤の採用拡大、GLP-1薬の台頭、抗肥満療法への関心など、短期的・長期的な変化がAPIサプライヤーの製薬・生物学的製剤顧客からの需要変化を牽引すると予想されます。

主要企業・市場シェア

市場エコシステム

医薬品原薬(API)市場のエコシステムは、原料サプライヤー(例:サーモフィッシャー、アバントール)、API製造業者(例:ディビス・ラボラトリーズ、ファイザー、ジークフリート)、および製薬・バイオテクノロジー企業(例:アムジェン、ギリアド)などのエンドユーザーで構成される。化学中間体、溶媒、主要出発原料(KSM)などの原材料は、高度な化学合成、発酵、またはバイオ医薬品製造を通じてAPIに加工される。エンドユーザーは、がん治療、代謝性疾患、希少疾患における革新的治療法の開発を通じて需要を牽引し、メーカーは商業規模および臨床規模で高品質かつ規制準拠のAPIを供給する。原料の安全な調達から最終製剤向けAPIの安定供給に至るバリューチェーン全体の連携は、イノベーションの確保、サプライチェーンのレジリエンス強化、持続可能な市場成長に不可欠である。

地域

予測期間中、アジア太平洋地域が世界の医薬品原薬市場で最も急速に成長する地域となる見込み

アジア太平洋地域の医薬品原薬市場は、国内API生産拡大に向けた政府の強力な施策、製造コスト優位性、インドの生産連動型インセンティブ(PLI)制度などの枠組み下での投資増加に牽引され、予測期間中に最も高いCAGRを記録すると予想される。同地域は、豊富な熟練化学者層、拡大する医薬品輸出、慢性疾患の有病率上昇、ジェネリック医薬品および革新的医薬品パイプラインからの需要増加といった恩恵を受けている。中国とインドが引き続き世界のAPI供給を主導する一方、韓国や東南アジアの新興拠点が、API市場成長の重要な原動力としての同地域の役割を強化している。

医薬品原薬市場:企業評価マトリックス

医薬品原薬(API)市場マトリクスにおいて、ファイザー(スター)は強力な市場シェアと広範なAPI事業基盤で首位を堅持。グローバル規模、多様な治療領域ポートフォリオ、革新薬・ジェネリック薬双方の安定供給を保証する統合製造能力がこれを支える。ユーロAPI(新興リーダー)は、コルチコステロイド、ホルモン剤、抗生物質に特化したAPIポートフォリオで存在感を高めると同時に、サノフィ以外の顧客向け一般供給事業も拡大中。EUROAPIは「Focus-27」戦略を通じ、業務効率化と差別化された高付加価値APIへの投資により競争力を強化している。

主要市場プレイヤー

Pfizer Inc. (US)

Teva Pharmaceutical Industries Ltd. (Israel)

Divi’s Laboratories Limited (India)

Sandoz Group AG (Switzerland)

SK Inc. (South Korea)

EUROAPI (France)

Dr. Reddy’s Laboratories Ltd. (India)

Sun Pharmaceutical Industries Ltd. (India)

Cipla (India)

Aurobindo Pharma (India)

Evonik Industries AG (Germany)

Hikma Pharmaceuticals plc (UK)

BASF SE (Germany)

Alembic Pharmaceuticals Limited (India)

Siegfried Holding AG (Switzerland)

【目次】

はじめに

12

エグゼクティブサマリー

34

プレミアムインサイト

65

市場概要

78

業界動向

89

- 5.1 ポーターの5つの力分析

- 5.2 マクロ経済指標・医療支出動向・世界的癌負担

- 5.3 サプライチェーン分析

- 5.4 バリューチェーン分析

- 5.5 エコシステム分析

- 5.6 価格分析 主要プレイヤー別タイプ別参考価格分析(2024年) 地域別タイプ別参考価格分析(2024年)

- 5.7 主要カンファレンス・イベント(2025-2026年)

- 5.8 顧客ビジネスに影響を与えるトレンド/ディスラプション

- 5.9 投資および資金調達シナリオ

- 5.10 貿易分析(HSコード – 2941、2934、2937)輸入シナリオ 輸出シナリオ

- 5.11 主要APIサプライヤーの製造拠点と生産能力拡張

技術/特許/AI導入

121

- 6.1 主要新興技術 連続製造 先進分析技術 バイオ触媒

- 6.2 補完技術 データ分析とデジタル化 個別化医療とカスタム合成 超臨界流体技術

- 6.3 関連技術 サプライチェーン可視化とブロックチェーン 3Dプリンティング ナノテクノロジー

- 6.4 特許分析

- 6.5 AI/ジェネレーティブAIが医薬品有効成分市場に与える影響

規制環境と米国2025年関税の影響分析

132

- 7.1 規制機関、政府機関、その他の組織

- 7.2 規制枠組み

- 7.3 2025年米国関税の影響 – 有効成分市場 概要 主要関税率 国/地域への影響* – 米国- 欧州- アジア太平洋 影響を受けるエンドユーザー産業- 製薬・バイオテクノロジー産業- 受託研究機関- 受託製造機関

顧客環境と購買行動

145

- 8.1 購買プロセスにおける主要ステークホルダー

- 8.2 エンドユーザーの購入基準

- 8.3 未充足ニーズと空白領域

有効医薬品成分(API)市場、種類別、2023-2030年(百万米ドル)

176

- 9.1 はじめに

- 9.2 革新的API

- 9.3 ジェネリックAPI

有効成分市場、効力別、2023-2030年(百万米ドル)

188

- 10.1 はじめに

- 10.2 従来型API

- 10.3 高効力API(HPAPI)合成生物製剤

合成法別有効医薬品成分市場、2023-2030年(百万米ドル)

191

- 11.1 はじめに

- 11.2 合成API 革新的合成API ジェネリック合成API

- 11.3 バイオテックAPI(タイプ別)- 革新的バイオテックAPI- ジェネリックバイオテックAPI(製品別)- モノクローナル抗体- ホルモン及び成長因子- 融合タンパク質- サイトカイン- 治療用酵素 – 血液因子・抗凝固剤- 発現システム別組換えワクチン- 哺乳類発現システム- 微生物発現システム- 酵母発現システム- 昆虫発現システム- その他発現システム

医薬品有効成分市場、薬剤タイプ別、2023-2030年(百万米ドル)

199

- 12.1 はじめに

- 12.2 処方薬

- 12.3 一般用医薬品

治療用途別医薬品有効成分市場、2023-2030年(百万米ドル)

202

- 13.1 はじめに

- 13.2 感染症

- 13.3 腫瘍学

- 13.4 糖尿病

- 13.5 心血管疾患

- 13.6 呼吸器疾患

- 13.7 疼痛管理

- 13.8 その他

最終ユーザー別有効医薬品成分市場、2023-2030年(百万米ドル)

213

- 14.1 はじめに

- 14.2 製薬・バイオテクノロジー産業

- 14.3 受託研究機関(CRO)

- 14.4 受託製造機関(CMO)

- 14.5 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PH 1262

- わら俵建築資材の世界市場(2025-2033):市場規模、シェア、動向分析

- 高度3D/4D視覚化システムの世界市場

- 世界のカシューナッツ液市場規模/シェア/動向分析レポート:製品別、用途別、地域別(~2030年)

- 世界の食品グレードレシチン市場規模/シェア/動向分析レポート(2025年~2032年):菓子、ベーカリー製品、乳製品、コンビニエンス食品、スペシャリティ&機能性食品、その他

- システムインテグレータの世界市場規模調査:サービス別(インフラ統合、アプリケーション統合、コンサルティング)、企業規模別、用途別、地域別予測:2022-2032年

- 職場安全のグローバル市場規模調査、コンポーネント別(ハードウェア、ソフトウェア&サービス)、システム別(リアルタイム位置監視、環境衛生&安全、入退室管理&監視システム)、用途別、展開形態別、エンドユーザー別、地域別予測:2022-2032年

- 世界の住宅用天然ガス配管設備ハードウェア市場

- 紫外線光源市場2025年(世界主要地域と日本市場規模を掲載):UV LED、UVランプ

- QYResearch

- 世界の自動車用バッテリーリサイクル市場規模/シェア/動向分析レポート:化学種別、地域別(~2030年)

- (S)-(+)-1-クロロ-2-メチルブタン市場:グローバル予測2025年-2031年

- 液体装甲材の世界市場規模は2034年までにCAGR 10.4%で拡大する見通し