| 世界の高度プロセス制御(APC)市場は、2024年に35億米ドルと評価され、2034年には103億米ドルに達すると予測されており、年平均成長率(CAGR)は11.6%です。市場の成長は、AI、機械学習、IoTの統合や自動化、インダストリー4.0の導入拡大などによって促進されています。 AIやIoT、機械学習の急速な普及は、APCシステムの需要を高めています。AIはデータ分析を通じて予測能力を向上させ、製造プロセスの管理を改善します。IoTは、様々なポイントからのリアルタイムデータ収集を可能にし、APCシステムの調整を迅速に行うことができます。また、機械学習は過去のデータから学習し、プロセス制御戦略を改善します。 具体例として、ABBはメッシュマインド社の株式を過半数取得し、AIやIoT技術の研究開発を強化する計画を発表しました。インダストリー4.0は、サイバーフィジカルシステムの導入によりプロセス産業を変革し、高度な制御手段を必要としています。 高度プロセス制御の市場動向として、技術の進化とともにAPCの役割も変化しています。特に石油・ガス分野でのAPCの採用が進んでおり、コスト削減や生産量向上に寄与しています。ハードウェア市場は2024年に11億米ドル、ソフトウェア市場は16億米ドルを占めると予測されています。 エンドユーザー別では、化学、エネルギー・電力、食品・飲料、鉱業・鉱物、石油・ガス、医薬品などが挙げられ、特に石油・ガス市場は24.5%のシェアを占める見込みです。アメリカ市場は11億米ドル、ドイツは2034年までに4億3560万米ドル、中国は年平均成長率14.1%で成長する見通しです。 主要企業としては、ABB、Honeywell、Siemens、Emerson、Aspen Technology、General Electric、Schneider Electricが挙げられ、これらの企業は新製品の開発や市場シェアの拡大に努めています。例えば、ABBはビール製造プロセスの最適化ソリューションを発表しています。 高度プロセス制御市場は、ハードウェア、ソフトウェア、サービスに分かれており、各セグメントでの成長が期待されています。このレポートでは、2021年から2034年にかけての市場予測や企業プロフィール、地域別分析など、多岐にわたる情報を提供しています。 |

市場概要

世界の高度プロセス制御市場は、2024年に35億米ドルと評価され、CAGR 11.6%で成長し、2034年には103億米ドルに達すると推定されています。市場の成長は、APCシステムへのAI、機械学習、IoTの統合、自動化とインダストリー4.0の採用拡大などの要因によるものです。

APCシステムへのAI、機械学習、IoTの急速な普及は、世界のアドバンスト・プロセス・コントロールの需要を促進する主要因の1つです。AI、IoT、機械学習をAPCシステムに統合することで、プロセスを管理・最適化する産業への変革がすでに始まっています。AIは膨大なデータを分析し、人間のオペレーターが見落とす可能性のあるパターンを特定することで、APCの予測能力を向上させることができます。これにより、より正確な予測が可能になり、製造プロセスの管理が向上します。

さらに、IoTは、生産プロセスのさまざまなポイントから継続的に監視し、データを収集する相互接続された装置のネットワークを提供することで、重要な役割を果たしています。このリアルタイムのデータ収集により、APCシステムは瞬時に調整を行い、最適なパフォーマンスと品質を確保することができます。さらに、機械学習アルゴリズムは、過去のデータから学習してプロセス制御戦略を改善することで、APCを強化することができます。これらのアルゴリズムは、変化する状況に適応し、人間の介入なしにプロセスを最適化できるため、効率性と一貫性が向上します。

例えば、ABBは2024年1月、産業用IoT、人工知能(AI)、マシンビジョンの研究開発能力を強化する目的で、ソフトウェア・サービス・プロバイダー企業であるメッシュマインド社の株式の過半数を取得する計画を発表しました。ABBはこの買収により、エンジニアリングの専門知識、AI、ソフトウェアの知識を結集し、機械自動化部門(B&R)における最先端の自動化ソリューションの開発を強化するための新たなグローバル研究開発センターを設立する予定です。

インダストリー4.0は、高度なデジタルインテリジェンスを搭載したサイバーフィジカルシステムの出現を示し、さまざまな計装および制御層から膨大な量のデータを生成するプロセス産業を変革します。自動化のメリットを最大限に引き出すためには、複雑なプロセスを管理し、変動性を低減し、スループットを向上させ、持続可能な目標をサポートするための高度な制御手段が不可欠です。プロセス製造は、伝統的にフィードバックとフィードフォワードの規制制御に依存してきましたが、高度プロセス制御(APC)へのシフトは、複数の変数を同時に管理することによって操作を最適化するために、洗練された技術、統計モデル、および数学的方法論を導入します。

高度プロセス制御の市場動向

技術が進化し続けるにつれて、高度プロセス制御(APC)の展望と高精度産業の品質保証における役割も進化しています。人工知能(AI)、モノのインターネット(IoT)、機械学習などの新たな技術は、APCシステムに革命をもたらし、より効率的で効果的なものになるでしょう。

アドバンスト・プロセス・コントロールは、プロセス能力を一貫して完全に把握することで、オペレーションを改善する効果的なツールであることが証明されています。しかし、この技術を適用する速度と、これらの重要な利点の持続性は、ソフトウェアの使いやすさとアプリケーションの適応性によって妨げられてきました。

石油・ガス分野での高度プロセス制御の採用は、高度プロセス制御市場の成長を支えるもう一つの大きな傾向です。石油・ガス分野では、コストを最小限に抑えながら生産量を向上させるために、生産の最適化が不可欠です。APCシステムは、リアルタイムのデータ分析と予測モデリングを活用して、生産プロセスをより効果的に管理します。例えば、貯留層管理では、APCは圧力、温度、流量などのパラメータを監視・制御できます。これらのシステムは、過去のデータと現在の状況を分析することで将来の生産傾向を予測し、歩留まりを最大化するためにオペレーションを適宜調整することができます。

高度プロセス制御市場の分析

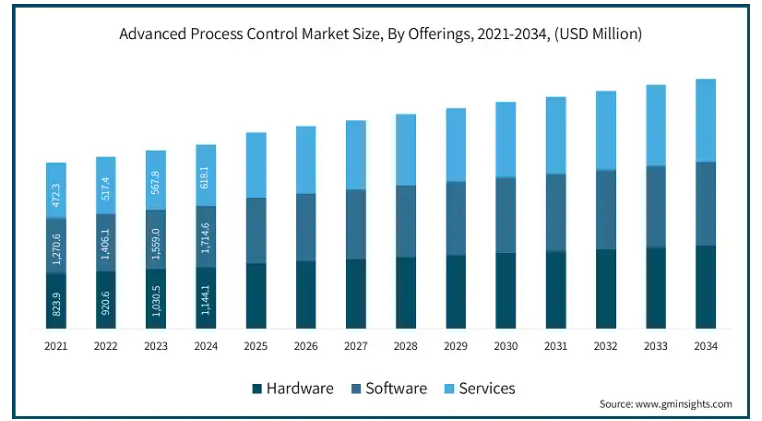

市場は、提供サービスに基づき、ハードウェア、ソフトウェア、サービスに区分されます。

ハードウェア市場は2024年に11億米ドルを占めます。APCは、ハードウェアを変更することなくプラントのパフォーマンスを最適化することができます。このため、APCソリューションはコスト効率が非常に高くなっています。大規模なプロセス刷新は、時には1億ドル/ユーロのコストで生産能力を10%~40%向上させることができます。

ソフトウェア市場は2023年に16億米ドルを占めます。既存の高度なプロセス制御システムとの統合が柔軟で、あらゆる制御問題に取り組むためのカスタマイズが可能な産業用ソフトウェアにより、消耗品を削減しながら生産量と歩留まりを自動的に向上させることができます。

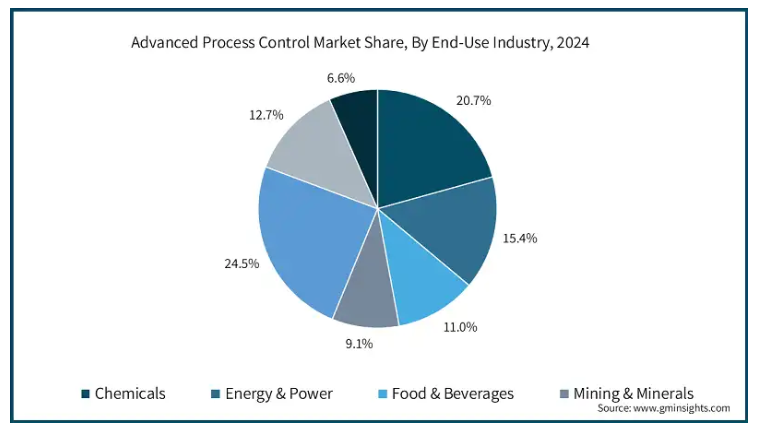

エンドユーザー別では、化学、エネルギー・電力、食品・飲料、鉱業・鉱物、石油・ガス、医薬品、その他に分類されます。

化学市場は、2024年には世界の高度プロセス制御市場の20.7%を占めると予想されています。化学業界では、より効率的な運転条件に向けてプロセスを推進することで、顧客満足度を確保しながら利幅を最大化することを目的としたAPC戦略がうまく設計されています。これにより、収益性のピークに近い、継続的で安全かつ信頼性の高い運転が可能になり、一貫性と効率が毎日維持されます。

石油・ガス市場は、2024年には世界市場の24.5%を占めると予想されています。この業界では、自動化の導入が進んでいることと、業務に固有の性質がAPCの需要を促進しています。この業界の企業は、多額の投資をせずに利益を上げるために、効率性の向上など長期的なメリットをもたらすソリューションを利用しています。石油企業は、APCソリューションの導入により年間生産量を増加させながら、経費を削減し利益を向上させる革新的な方法を模索し続けています。石油輸出国機構(OPEC)によると、世界の石油需要は前年比で250万バレル/日増加し、2023年には平均1億220万バレル/日となり、パンデミック前の水準を上回ります。

2024年のアメリカの高度プロセス制御市場は11億米ドル。企業がさまざまな分野のイノベーションと技術開発に継続的に注力していることから、アメリカのAPC需要は近年著しい成長を遂げています。製造慣行とコンプライアンス要件に関連する厳しい規制が、高度プロセス制御の採用への傾斜の成長を発展させました。

ドイツの高度プロセス制御市場は、2034年までに4億3,560万米ドルに達する見込みです。ドイツにおける高度プロセス制御の成長は、強固な産業基盤と精密製造への重点が、プロセスの最適化、廃棄物の削減、持続可能性のために最先端のAPC技術を採用する産業界を後押ししていることに起因しています。

中国の高度プロセス制御市場は、予測期間中に年平均成長率14.1%で成長する見込みです。プロセス制御の革新と継続的な研究の進歩により、制御された製造オペレーションの実行が改善され、製品の品質向上につながると期待されます。安全管理の強化、排出量の削減、APCの導入による不要なコストの排除が、中国市場の成長を後押ししています。

日本は、アジア太平洋地域のアドバンスト・プロセス・コントロール市場で14.6%のシェアを占める見込みです。日本では、アドバンスト・プロセス・コントロール(APC)技術の採用が、さまざまな分野の産業運営を大幅に強化しています。例えば、日本の著名企業である横河電機株式会社は、2000年の発売以来、世界中で200を超えるプロジェクトに導入されているAPCソリューションを開発しました。Exasmoc 多変数予測オプティマイザを含むこれらのソリューションは、工場全体の最適化を可能にし、生産と利益を最大化するための最適条件を維持します。

韓国のアドバンスト・プロセス・コントロール市場は、予測期間中に年平均成長率10%で成長する見込みです。韓国では、アドバンスト・プロセス・コントロール(APC)技術の導入により、特に半導体部門を中心に産業効率が大幅に向上しています。例えば、サムスン電子は3ナノメートル(nm)ゲート・オール・ラウンド(GAA)アーキテクチャを含む最先端プロセス技術の開発のパイオニアです。この進歩により、5nmプロセスと比較して、消費電力が45%削減され、性能が23%向上し、表面積が16%減少しました。

主要企業・市場シェア

先端プロセス制御市場シェア

先端プロセス制御業界は競争が激しく、既存のグローバルプレーヤーだけでなくローカルプレーヤーや新興企業も存在するため、非常に細分化されています。世界のアンビエントライト市場の上位7社は、ABB Ltd.、Honeywell International Inc.、Siemens AG、Emerson Electric Co.、Aspen Technology, Inc.、General Electric Co. これらの企業は、安全性や品質の向上、生産性の向上、業務効率の改善などのサポートを提供することで、市場で競争しています。例えば、ABBは2024年1月、ビール製造のコールドブロック段階における最適化と効率化を推進する新しいプロセス自動化ソリューションを発表しました。ビール製造に特化したABB Ability BeerMaker for cold blockインテリジェント・プロセス・オートメーション制御ソリューションは、安全性と品質の向上をサポートし、生産性を高め、業務効率を向上させます。

新製品の発売は、市場の主要企業が市場シェアを拡大するために採用している最も重要な戦略的開発です。アドバンスト・プロセス・コントロールの主要メーカーは、産業分野での普及のために新製品を発売することが増えています。例えば、2023年8月、ABBは日本の徳山南陽セメント工場に先進プロセス制御ソリューション、ABB Ability Expert Optimizerシステムを導入しました。ABB Ability Expert Optimizerの稼働により、トクヤマは日本最大級の単一工場として知られる南陽工場の操業品質を維持しながら、キルンでの熱エネルギー消費を約3%削減することができます。この産業用ソフトウェアは、線形および非線形モデル予測制御、ファジーロジック、ニューラルネットワークなどの高度なプロセス制御技術を活用し、最適な操業判断を一貫して正確に自動化します。

高度プロセス制御市場の企業

アドバンスト・プロセス・コントロール業界の上位7社は以下の通り:

ABB Ltd.

Honeywell International Inc.

Siemens AG

Emerson Electric Co.

Aspen Technology, Inc.

General Electric Co.

Schneider Electric SE

グローバル企業であるABBは、オートメーション技術市場に特化し、さまざまな分野で高度なプロセス制御ソリューションを提供しています。幅広いプロジェクトにより、導入の成功をお約束します。ABBは世界的に多くのプロセスオートメーションシステムを保有し、石油化学、石油・ガス、精製、紙パルプ化学、鉱物向けの制御システムを販売しています。

エマソン、EGYPESで持続可能な操業のための革新的ソリューションを紹介 例えば、2024年2月、エマソン・エレクトリックはエジプトエネルギーショー(EGYPES)に参加し、エネルギー生産における持続可能性に焦点を当てた先進のAPCソリューションを紹介しました。これらのソリューションは、より環境に優しく、より資源効率の高いプロセスを求める業界の需要に対応し、エネルギー部門における業務効率の向上と持続可能な実践の推進に向けたエマソンの取り組みを強調するものです。

先進プロセス制御業界のニュース

2024年2月、ゼネラル・エレクトリック・カンパニーの子会社であるGE Vernovaは、生産性と収益性を高めながら持続可能な目標を達成する製造業者を支援することを目的とした斬新なソフトウェアソリューション、Proficyのリリースを発表しました。AIを搭載したこのソフトウェアは、操業データと持続可能性データを統合し、資源利用の最適化と気候指標の規制遵守を支援します。

2023年12月、Hollysys Automation Technologies LtdとAscendent Capital Partnersは合併の成功を発表。この合併は、2023年12月11日付の合意と合併計画によって行われました。この契約は、Superior Technologies Holding Limitedとその完全子会社であるSuperior Technologies Merger Sub Limitedとの間で締結されました。

この調査レポートは、高度プロセス制御市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)を予測・予測した、以下のセグメント別の市場調査報告書です:

提供製品別市場

ハードウェア

センサー

制御システム

アクチュエータとコントローラ

I/Oモジュールとフィールド装置

ソフトウェア

プロセス制御ソフトウェア

最適化ソフトウェア

データ分析・監視ソフトウェア

クラウドベースの制御およびAI主導型ソリューション

サービス

コンサルティングサービス

インテグレーションサービス

メンテナンスとサポート

トレーニングと教育

市場, エンドユーザー産業別

化学

エネルギー・電力

食品・飲料

鉱業・鉱物

石油・ガス

製薬

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 勢力への影響

3.6.1 成長ドライバー

3.6.1.1 AI、機械学習、IoTのAPCシステムへの統合

3.6.1.2 自動化とインダストリー4.0の採用拡大

3.6.1.3 醸造所業務での採用拡大

3.6.1.4 エネルギー効率と持続可能性目標への関心の高まり

3.6.2 業界の落とし穴と課題

3.6.2.1 高額な初期投資

3.6.2.2 熟練した人材の不足

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年 オファリング別市場推定・予測(百万米ドル)

5.1 主要動向

5.2 ハードウェア

5.2.1 センサー

5.2.2 制御システム

5.2.3 アクチュエータとコントローラ

5.2.4 I/O モジュールとフィールド装置

5.3 ソフトウェア

5.3.1 プロセス制御ソフトウェア

5.3.2 最適化ソフトウェア

5.3.3 データ分析・監視ソフトウェア

5.3.4 クラウドベースの制御およびAI主導型ソリューション

5.4 サービス

5.4.1 コンサルティングサービス

5.4.2 統合サービス

5.4.3 メンテナンスとサポート

5.4.4 トレーニングと教育

第6章 2021〜2034年エンドユーザー別市場予測(百万米ドル)

6.1 主要動向

6.2 化学

6.3 エネルギー・電力

6.4 食品・飲料

6.5 鉱業・鉱物

6.6 石油・ガス

6.7 医薬品

6.8 その他

第7章 2021〜2034年地域別市場予測(百万米ドル)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 MEA

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 ABB Ltd.

8.2 Aspen Technology, Inc.

8.3 AVEVA Group plc

8.4 BASF SE

8.5 Emerson Electric Co.

8.6 Endress+Hauser Group

8.7 General Electric Co.

8.8 Honeywell International Inc.

8.9 KLA Corporation

8.10 Lam Research Corporation

8.11 Linde plc

8.12 Mitsubishi Heavy Industries

8.13 Nova Measuring Instruments Ltd.

8.14 Panasonic Corporation

8.15 Rockwell Automation, Inc.

8.16 Rudolph Technologies Inc

8.17 SABIC

8.18 SAP SE

8.19 Schneider Electric SE

8.20 Siemens AG

8.21 Yokogawa Electric Corporation

…

【本レポートのお問い合わせ先】

レポートコード:GMI9933

- 世界のラクターゼ酵素市場(2024-2031):種類別、形態別、用途別、地域別分析レポート

- 回転ガラスフィルターの世界市場2025:種類別(大型、小型)、用途別分析

- RFマイクロ波多層セラミックコンデンサ市場2025年(世界主要地域と日本市場規模を掲載):パッケージサイズ 0402、パッケージサイズ 0603、パッケージサイズ 0505、パッケージサイズ 0805、パッケージサイズ 1210、パッケージサイズ 2225、パッケージサイズ 3838、その他

- 世界の流体管理システム市場(2025 – 2034):製品別、用途別、エンドユーザー別分析レポート

- 世界のイントラロジスティクス市場(2025年~2033年):コンポーネント別(ハードウェア、ソフトウェア、サービス)、自動化レベル別、最終用途別、地域別

- 世界のサーボロボットアーク溶接装置市場

- 世界の無線センサー市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- N-アセチル-L-メチオニン(CAS 65-82-7)の世界市場2019年~2024年、予測(~2029年)

- 外科用エネルギー機器市場2025年(世界主要地域と日本市場規模を掲載):電気エネルギー装置、超音波エネルギー装置、統合装置、その他

- 横型2枚扉上開き冷凍庫の世界市場2025:種類別(小型、大型)、用途別分析

- 世界の火災緊急警報システム市場

- 世界の次亜リン酸ナトリウム一水和物市場