| 世界の航空機用熱交換器市場は、2025年に52億8,000万米ドルに達し、2030年までに64億5,000万米ドルに成長すると予測されています。この市場は、年平均成長率(CAGR)4.1%で拡大する見込みです。成長の主な要因には、燃料効率の高い軽量航空機への需要の増加や航空交通量の拡大、機体の近代化プログラムが含まれます。また、厳しい安全および環境規制により、OEM(オリジナル機器製造者)やMRO(メンテナンス・リペア・オーバーホール)プロバイダーは、先進的な熱管理システムを採用する必要があります。 市場シェアの予測によると、北米は2025年に46.1%のシェアを占めると見込まれています。環境制御システム(ECS)セグメントは2024年に51.6%のシェアを持ち、電気航空機セグメントは15.9%のCAGRで成長する見込みです。また、アルミニウム素材は2025年に52.7%のシェアを持つとされています。さらに、先進航空モビリティセグメントは、2030年までに31.1%のCAGRで成長すると予想されています。 航空機用熱交換器の市場は、航空機メーカーが熱効率とシステム性能の向上に注力する中で拡大しており、先進推進システムや軽量機体構造の普及により、燃料消費の最適化や排出ガスの制御が求められています。特に、電気推進システムやハイブリッド電気推進システムへの需要が高まり、軽量でコンパクトな熱交換器が必要とされています。また、積層造形技術やデジタルモニタリングの進展により、IoT対応の熱交換器が開発されています。 市場の主要プレイヤーには、ハネウェル・インターナショナル、RTX、サフランSA、リープヘル・グループ、パーカー・ハニフィンなどがあります。ハネウェルは、商用・軍用プラットフォーム向けのプレートフィン熱交換器で市場をリードしています。RTXは、過酷な熱負荷に耐える高効率熱交換器のポートフォリオを持ち、サフランは次世代推進システム向けの高性能熱交換器を提供しています。 地域別では、中東・アフリカ地域が最も急成長する見込みであり、アジア太平洋地域も中国やインド、日本の航空機納入の増加により成長が期待されています。市場のエコシステムは、製造業者、サービスプロバイダー、エンドユーザーから構成され、投資家や学術研究者も重要な役割を果たしています。 全体として、航空機用熱交換器市場は、航空機生産の増加や航空交通の拡大に支えられ、今後も成長が続くと考えられています。 |

市場概要

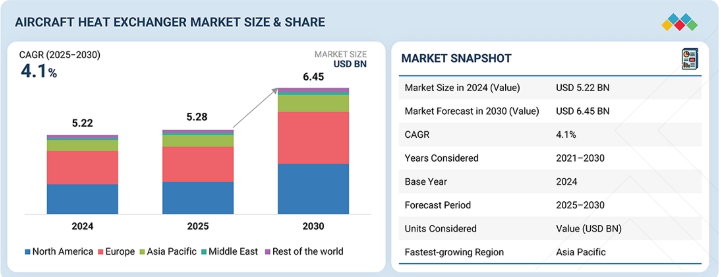

世界の航空機用熱交換器市場は、2025年に52億8,000万米ドルと推定され、2030年までに64億5,000万米ドルに達すると予測されており、予測期間中のCAGRは4.1%を記録する見込みである。市場成長の主な要因は、燃料効率に優れ軽量な航空機への需要増加、航空交通量の拡大、継続的な機体近代化プログラムである。さらに、厳格な安全・環境規制により、OEMおよびMROプロバイダーは信頼性向上、排出量削減、多様な航空機プラットフォームでの規制順守を実現する先進的な熱管理システムの採用を迫られている。

主なポイント

北米は2025年に46.1%のシェアで航空機用熱交換器市場を支配すると推定される。

環境制御システム(ECS)セグメントは2024年に51.6%のシェアを占めた。

電気航空機セグメントは予測期間中に15.9%のCAGRで成長すると予測される。

アルミニウムセグメントは2025年に航空機用熱交換器市場の52.7%を占めると推定される。

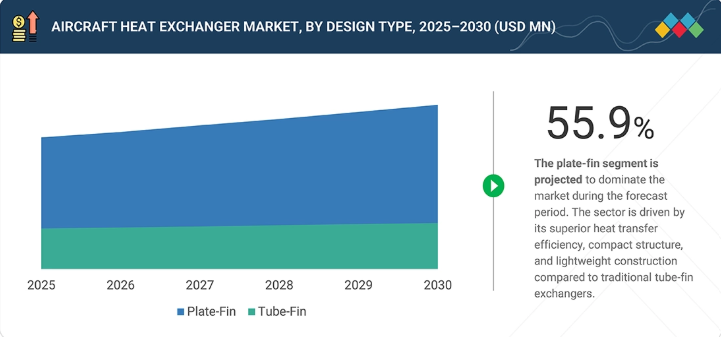

プレートフィンセグメントは予測期間中に4.5%のCAGRで成長すると予測される。

2024年には、空対空セグメントが最大の市場規模を占めました。

2024年には、アフターマーケットセグメントが71.3%のシェアを占めました。

予測期間中、先進航空モビリティセグメントはCAGR 31.1%で成長すると予測されています。

航空機メーカーが熱効率とシステム性能の向上に注力する中、航空機用熱交換器市場は着実に拡大しています。先進推進システム、電動化コンポーネント、軽量機体構造の普及拡大に伴い、燃料消費の最適化、排出ガスの制御、信頼性の高い温度バランスの維持を実現するコンパクトで効率的な熱交換器の需要が高まっている。OEMと専門サプライヤー間の連携に支えられた材料、積層造形、統合設計における継続的なイノベーションが市場を変革し、次世代航空機向けの耐久性とエネルギー効率に優れた熱管理ソリューションの開発を推進している。

顧客の顧客に影響を与えるトレンドと破壊的変化

高度で軽量、高効率な熱交換器への需要拡大が、世界の航空機用熱交換器市場を再構築している。航空機生産の増加、旅客輸送量の拡大、軍用機・貨物機フリートの拡充が、新規・既存プラットフォーム双方における設置需要を安定的に牽引している。さらに、推進システムや環境制御システムに従来使用されてきたプレートフィン式熱交換器に加え、燃料・オイル・環境制御システム冷却を単一ユニットに統合する次世代設計が登場。これにより熱効率が向上し、システム重量が削減されている。航空機用熱交換器市場では、電気推進システムやハイブリッド電気推進システムにおけるコンパクトな熱管理の必要性から、無人航空機(UAV)や先進航空モビリティ(AAM)機向けに設計された軽量熱交換器への移行が進んでいる。さらに、積層造形技術とデジタルモニタリングの進歩により、予知保全のための埋め込みセンサーを備えたIoT対応熱交換器の開発が可能となっている。排出規制や効率基準の厳格化が航空機設計の核心となる中、先進合金や複合材を用いた耐久性・高性能な熱交換器が従来型に比べ優先的に採用されつつあり、信頼性・熱安定性の確保と次世代航空要件への適合を実現している。

主要企業・市場シェア

市場エコシステム

航空機用熱交換器メーカー、サービスプロバイダー、エンドユーザーが航空機用熱交換器市場の主要ステークホルダーである。投資家、資金提供者、学術研究者、インテグレーター、サービスプロバイダー、認可機関が市場における主要な影響力を持つ。

地域

予測期間中、中東・アフリカ地域が世界衛星インターネット市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、中国・インド・日本・東南アジアにおける大規模な航空機納入、航空ネットワークの拡大、防衛調達増加に支えられ、最も急速に成長する市場と予測される。

航空機用熱交換器:企業評価マトリックス

世界の航空機用熱交換器市場マトリックスにおいて、ハネウェル・インターナショナル(スター)は、先進的な熱管理システムと商用・軍用・ビジネスジェットプラットフォームに統合されたプレートフィン熱交換器を基盤に、最強の市場シェアと広範な製品展開で主導的地位を占める。RTX(スター)は、推進システムおよび環境制御システム向けに設計された高効率熱交換器の堅牢なポートフォリオを有し、過酷な熱負荷下でも優れた性能を保証する。リープヘル・グループ(スター)は、リープヘル・エアロスペースを通じて地域航空機およびワイドボディ機向けの空気管理・客室空調アプリケーション向けプレートフィンソリューションを提供し、地位を強化している。サフランSA(スター)は、次世代推進システムアーキテクチャにおける燃料・空気システム向けに最適化された高性能熱交換器を供給することで、さらに市場基盤を固めている。

主要市場プレイヤー

Honeywell International Inc. (US)

RTX (US)

Safran SA (France)

Liebherr Group (Germany/Switzerland)

Parker-Hannifin Corporation (US)

【目次】

はじめに

15

調査方法論

20

エグゼクティブサマリー

25

プレミアムインサイト

30

市場概要

35

- 5.1 はじめに

- 5.2 市場動向 推進要因 抑制要因 機会 課題

- 5.3 価格分析 用途別参考価格分析(2024年) プラットフォーム別参考価格分析(2024年)

- 5.4 バリューチェーン分析

- 5.5 エコシステム分析 主要企業 民間・中小企業 エンドユーザー

- 5.6 貿易分析 輸出シナリオ(HSコード:880730) 輸入シナリオ(HSコード:880730)

- 5.7 関税・規制環境 関税データ (HSコード:880730)(航空機、ヘリコプターまたは無人航空機の部品) 主要地域別規制機関、政府機関およびその他の組織 規制枠組み

- 5.8 事例研究分析

- 5.9 運用データ

- 5.10 数量データ

- 5.11 意思決定プロセス

- 5.12 購買関係者および購買評価基準購買プロセスにおける主要関係者購買基準

- 5.13 導入障壁と内部課題

- 5.14 主要会議・イベント(2025-2026年)

- 5.15 投資・資金調達シナリオ

- 5.16 マクロ経済見通し 序論 北米 欧州 アジア太平洋 中東 ラテンアメリカ アフリカ

- 5.17 2025年米国関税の影響 – 航空機用熱交換器市場 概要 主要関税率 価格影響分析 国・地域への影響 最終用途産業への影響

業界動向

50

- 6.1 主要新興技術 プレートフィン熱交換器(PFHE) 先進材料とろう付け 防汚・防氷表面

- 6.2 補完技術 環境制御システム(ECS)と空気循環機 熱センサーと健全性監視

- 6.3 関連技術 パワーエレクトロニクスとバッテリーシステム

- 6.4 メガトレンドの影響

- 6.5 技術ロードマップ 技術ロードマップ 航空機熱交換器技術の進化 新興技術トレンド

- 6.6 特許分析

- 6.7 AIの影響 導入 民間航空におけるAIの採用 航空機用熱交換器市場におけるAIの採用

航空機用熱交換器市場、販売拠点別(市場規模と2030年までの予測、百万米ドル)

90

- 7.1 はじめに

- 7.2 オリジナル・エクイップメント・メーカー(OEM)

- 7.3 アフターマーケット

航空機用熱交換器市場、プラットフォーム別(市場規模と2030年までの予測、百万米ドル)

110

- 8.1 はじめに

- 8.2 商用航空 ナローボディ機 ワイドボディ機 リージョナル輸送機 ヘリコプター

- 8.3 ビジネス&一般航空 ビジネスジェット 軽飛行機

- 8.4 軍用航空 戦闘機 輸送機 特殊任務機 軍用ヘリコプター

- 8.5 無人航空機(UAV) 消費者向け 商業用 政府・法執行機関向け 軍事用

- 8.6 先進航空モビリティ エアタクシー エアシャトルおよびエアメトロ 個人用航空機 貨物航空機 航空救急および医療緊急車両

航空機用熱交換器市場、用途別(市場規模と2030年までの予測、百万米ドル)

130

- 9.1 はじめに

- 9.2 環境制御システム(ECS) HVAC エアサイクルマシン 加圧・酸素制御

- 9.3 エンジンシステム 燃料システム 凍結防止システム 電源システム オイル冷却システム

- 9.4 ブリードエアシステム

- 9.5 アビオニクス/電子ポッド冷却

- 9.6 油圧冷却

航空機用熱交換器市場、設計別(市場規模と2030年までの予測、百万米ドル)

150

- 10.1 はじめに

- 10.2 プレートフィン・プレーンフィン・ウェービーフィン・ルーバーフィン・セレーション(オフセットストリップ)フィン

- 10.3 チューブフィン 丸形チューブ 平形チューブ/マイクロチャネル サーペンタインコイル

航空機用熱交換器市場、媒体別(市場規模と2030年までの予測、百万米ドル)

180

- 11.1 はじめに

- 11.2 空気-空気

- 11.3 空気-液体

- 11.4 液体-空気

- 11.5 液体-液体

航空機用熱交換器市場、材質別(市場規模と2030年までの予測、百万米ドル)

200

- 12.1 はじめに

- 12.2 アルミニウム

- 12.3 ステンレス鋼

- 12.4 ニッケル合金

- 12.5 チタン

航空機用熱交換器市場、構造別(市場規模および2030年までの予測、百万米ドル)

220

- 13.1 はじめに

- 13.2 電気航空機

- 13.3 非電気航空機

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 5876

- アジア太平洋地域の電動二輪車市場規模は2032年までにCAGR 10.8%で拡大する見通し

- 外科用エネルギー機器市場2025年(世界主要地域と日本市場規模を掲載):電気エネルギー装置、超音波エネルギー装置、統合装置、その他

- 世界のCVDダイヤモンドヒートシンク(サブマウント)市場

- 浮橋の世界市場2025:メーカー別、地域別、タイプ・用途別

- 紙・板紙製高級二次包装のグローバル市場規模調査:素材別(紙・板紙、プラスチック、金属)、エンドユーザー別(食品・飲料、菓子、パーソナルケア・化粧品、ワイン・スピリッツ、ファッション)、地域別予測:2022-2032年

- サケカルシトニンの世界市場

- 電気絶縁ワニスの中国市場:ワイヤーエナメル、含浸ワニス、その他

- 世界の自動車エンジンバルブ市場(2025年~2033年):種類別、車種別、流通チャネル別、材質別、地域別

- 酸化コバルトリチウムのグローバル市場規模調査、用途別(ポータブルエレクトロニクス、電気自動車、電動工具、エネルギー貯蔵システム)、純度別(99.5%、99.8%、99.9%、99.95%、99.99%)、粒子径別(20nm、20-50nm、50-100nm、100-200nm、>200nm)、結晶構造別(層状、スピネル、オリーブ)、地域別予測 2022-2032

- 世界の個別化栄養AI市場(2025 – 2032):技術別、展開モード別、エンドユーザー別、用途別、地域別分析レポート

- 石タイル床材の世界市場2025:メーカー別、地域別、タイプ・用途別

- 患者体温管理の世界市場(2026-2033):市場規模、シェア、動向分析