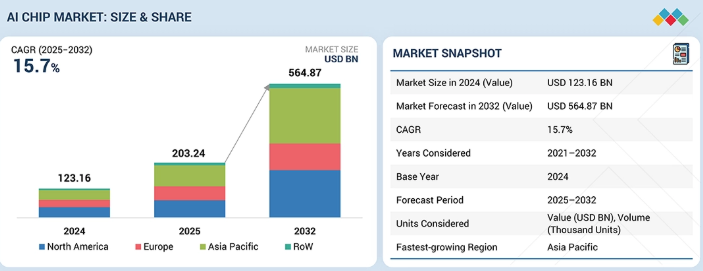

| AIチップ市場は、2025年に2032年までに2,032億4,000万米ドルから5,648億7,000万米ドルに成長すると予測され、年平均成長率(CAGR)は15.7%と見込まれています。この成長は、大規模なデータ処理とリアルタイム分析の需要によって促進されています。特に北米は2025年には市場の36.4%を占めると予測されています。 提供形態別では、ネットワークセグメントが最も高いCAGRを記録する見込みで、演算能力別ではCPUセグメントが最速で成長するとされています。また、メモリ別ではHBMセグメントが市場を支配する見込みです。主要企業としては、NVIDIA、AMD、Intel、Micron Technologyなどが挙げられ、特にNVIDIAは市場シェアが高く、強力な製品展開を行っています。 AIチップ市場の拡大は、高性能GPUや専用プロセッサへの需要増加によるもので、アーキテクチャの進歩がクラウドや自動車、産業分野での採用を加速させています。また、ハイパースケーラーと半導体リーダーの戦略的提携や数十億ドル規模の供給契約が市場の競争を再構築しています。 AIチップの市場エコシステムは、設計企業、製造企業、チップ供給企業、エンドユーザーから構成されており、各企業が連携してイノベーションを促進しています。アジア太平洋地域は、AI技術の採用が広がり、最も急速に成長する地域と見込まれています。 NVIDIAは市場で圧倒的なシェアを持ち、Graphcoreは新興リーダーとして注目されています。AIチップ市場は今後も成長を続け、様々な産業でのデジタルトランスフォーメーションを加速させる可能性があります。 |

市場概要

AIチップ市場は、2025年の2,032億4,000万米ドルから2032年までに5,648億7,000万米ドルに達すると予測されており、2025年から2032年までの年間平均成長率(CAGR)は15.7%となる見込みです。AIチップ市場の成長は、大規模なデータ処理とリアルタイム分析に対する差し迫ったニーズによって牽引されています。

主なポイント

北米は2025年に世界のAIチップ市場の36.4%を占めると推定される。

提供形態別では、ネットワークセグメントが26.7%という最高CAGRを記録すると予想される。

演算能力別では、CPUセグメントが2025年から2032年にかけて最速の成長率を示すと予測される。

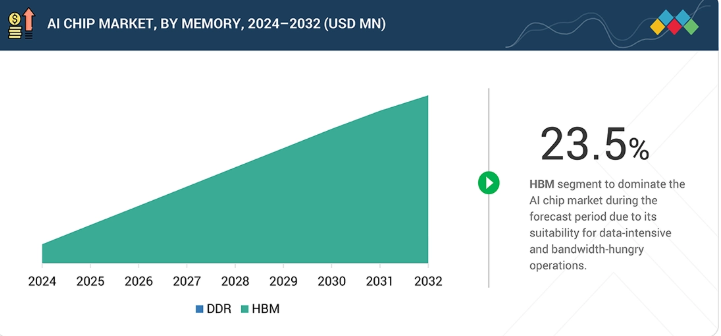

メモリ別では、HBMセグメントが市場を支配すると予想される。

ネットワーク別では、NIC/ネットワークアダプターセグメントが予測期間中に最速の成長率を記録すると見込まれる。

NVIDIA Corporation、Advanced Micro Devices, Inc、Intel Corporation、Micron Technology, Inc.は、高い市場シェアと製品展開力を背景に、AIチップ市場(グローバル)における主要プレイヤーと位置付けられた。

Mythic、Kalray、Blaize、Groq, Inc.、 HAILO TECHNOLOGIES LTD; GreenWaves Technologies; SiMa Technologies, Inc; などが、専門的なニッチ領域で確固たる基盤を築き、新興市場リーダーとしての潜在力を示しながら、主要スタートアップおよび中小企業として存在感を示している。

大規模なトレーニング、推論、エッジインテリジェンスワークロードを駆動する高性能GPU、アクセラレータ、専用プロセッサへの需要急増に後押しされ、AIチップ市場は急速な拡大を経験している。テンソルコア、チップレット、光インターコネクト、省エネルギー型AI演算といったアーキテクチャの進歩が、クラウド、エンタープライズ、自動車、産業分野における採用を加速させている。ハイパースケーラーと半導体リーダー間の戦略的提携、数十億ドル規模の供給契約、共同開発されたAIアクセラレータプラットフォームを含む製品発表とエコシステム開発が、競争の力学を再構築している。同時に、先進パッケージング、HBM容量、次世代ファウンドリ技術への巨額投資がイノベーションをさらに推進し、市場の長期成長軌道を強化しています。

顧客の顧客に影響を与えるトレンドと破壊的変化

AIチップ市場は、直接的な半導体購入者をはるかに超え、テクノロジーエコシステム全体の価値創造を再構築しています。クラウドプロバイダー、データセンター事業者、OEM、インフラベンダーが先進的なAIプロセッサを自社プラットフォームに統合するにつれ、AI開発者や産業オペレーターから医療、自動車、通信チームに至る下流のステークホルダーは、大幅に強化された計算能力を利用できるようになる。この多層的な影響は、最終的に推論の高速化、自動化の向上、運用コストの削減、新たなインテリジェントサービスといった測定可能な成果をもたらし、企業と消費者市場全体でデジタルトランスフォーメーションを加速させる。

主要企業・市場シェア

市場エコシステム

AIチップエコシステムは、チップ設計企業(アナログ・デバイセズ、テキサス・インスツルメンツ、SKハイニックス、インテル、サムスン)、半導体製造企業(TSMC、インテル、ASML、ラムリサーチ)、チップ供給企業(NVIDIA、AMD、Google)、エンドユーザー(シーメンス、Google、AWS、マイクロソフト)で構成される。設計企業は先進的なプロセッサアーキテクチャを創出し、製造パートナーが最先端の半導体製造装置を用いてこれを製造する。チッププロバイダーは、クラウド、企業、エッジアプリケーションを駆動する高性能AIアクセラレータを提供します。エンドユーザーは、より高速な演算処理、エネルギー効率、スケーラブルなAIワークロードへの需要を牽引し、バリューチェーン全体での緊密な連携が継続的なイノベーションと市場拡大を可能にします。

地域

予測期間中、アジア太平洋地域が世界AIチップ市場で最も急速に成長する地域となる

アジア太平洋地域のAIチップ市場は、予測期間中に最高CAGRで成長する見込みです。中国、韓国、インド、日本などの国々におけるAI技術の採用拡大が市場成長を促進します。AI研究開発(R&D)活動は地域政府機関から多額の資金提供を受けており、AI開発に有利な環境を醸成しています。さらに、サムスン(韓国)、マイクロン・テクノロジー(米国)、SKハイニックス(韓国)といった高帯域メモリ(HBM)技術の巨人企業が、韓国、台湾、中国に専用HBM製造施設を保有していることが、今後数年間でアジア太平洋地域のAIチップ市場成長をさらに加速させる。

artificial-intelligence-chipset-market: 企業評価マトリックス

AIチップ市場マトリックスにおいて、NVIDIA(スター)は圧倒的な市場シェアと、データセンターGPU、AIアクセラレータ、大規模なトレーニングと推論を可能にする統合ソフトウェアエコシステムを網羅する広範で成熟した製品ポートフォリオで主導的立場にある。Graphcore(新興リーダー)は、革新的なインテリジェンス処理ユニット(IPU)と高効率AI計算に特化した専用アーキテクチャで業界の注目を集め、特殊ワークロード分野における差別化された挑戦者として位置づけられている。NVIDIAが規模、エコシステムの深さ、継続的なアーキテクチャ進化を通じてリーダーシップを維持する一方、Graphcoreは世界市場で代替となる省エネルギー型AIアーキテクチャへの需要が加速する中、リーダー領域への進出が明確に可能な潜在力を示している。

主要市場プレイヤー

NVIDIA Corporation(米国)

Advanced Micro Devices, Inc.(米国)

Intel Corporation(米国)

Micron Technology, Inc.(米国)

Google(米国)

SK HYNIX INC.(韓国)

Qualcomm Technologies, Inc. (米国)

SAMSUNG (韓国)

Huawei Technologies Co., Ltd. (中国)

Apple Inc. (米国)

Imagination Technologies (英国)

Graphcore (英国)

Cerebras (米国)

Groq, Inc. (米国)

【目次】

はじめに

28

調査方法論

34

エグゼクティブサマリー

48

プレミアムインサイト

54

市場概要

58

- 5.1 はじめに

- 5.2 市場動向 推進要因- 大規模データ処理とリアルタイム分析の喫緊の必要性- 自動運転車の普及拡大- AIサーバーにおけるGPUおよびASICの急増- 機械学習および深層学習技術の継続的進歩- AIサーバーの浸透率向上 抑制要因- 技術的ノウハウを有する熟練労働力の不足- AIチップにおける計算負荷と電力消費 – AIアルゴリズムの不確実性機会- AIベースFPGAチップの需要拡大- AI搭載防衛システム導入に向けた政府施策- AI駆動型診断・治療の増加傾向- クラウドサービスプロバイダーによるAI対応データセンターへの投資増加- AIベースASIC技術の採用拡大課題- AIプラットフォームに関連するデータプライバシー懸念- 効率的なAIシステム開発のための構造化データの不足- サプライチェーンの混乱

- 5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション

- 5.4 価格分析主要プレイヤーの平均販売価格動向(演算能力別)地域別平均販売価格動向

- 5.5 バリューチェーン分析

- 5.6 エコシステム分析

- 5.7 投資・資金調達シナリオ

- 5.8 技術分析 主要技術- 高帯域メモリ(HBM)- GenAIワークロード 補完技術- データセンター電力管理・冷却システム- 高速相互接続技術 関連技術- AI開発フレームワーク- 量子AI

- 5.9 サーバーコスト構造/部品表 CPUサーバー GPUサーバー

- 5.10 AIサーバーの普及率と成長

- 5.11 クラウドサービスプロバイダー(CSP)による今後のデータセンター展開

- 5.12 クラウドサービスプロバイダーの設備投資(CAPEX)

- 5.13 クラウドサービスプロバイダーによるサーバー調達(2020-2029年)

- 5.14 プロセッサーベンチマーク GPUベンチマーク CPUベンチマーク

- 5.15 特許分析

- 5.16 貿易分析 輸入シナリオ(HSコード854231) 輸出シナリオ(HSコード854231)

- 5.17 主要カンファレンス・イベント(2024-2025年)

- 5. 18 事例研究分析 CDW、エネルギー効率と最適なスペース活用を確保するために AMD EPYC ソリューションを統合 OVH SAS、AI ワークロードにおけるクラウドソリューションのパフォーマンスを最適化するために AMD EPYC プロセッサーを活用 インテル XEON スケーラブル・プロセッサー、テンセントクラウド の「小微」インテリジェント音声・動画サービスアクセスプラットフォームを強化 AIC、AMDプロセッサーを活用しWestern DigitalのSSDテスト・検証効率を向上

- 5.19 規制環境 規制機関、政府機関、その他の組織 規格

- 5.20 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 購入者の交渉力 競争の激化 ライバル関係

- 5.21 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

AIチップ市場、コンピューティング別

117

- 6.1 はじめに

- 6.2 GPUのAIワークロード処理能力と膨大なデータ量処理能力が採用を促進

- 6.3 CPU 多目的・汎用AI処理への需要増加が市場成長を促進

- 6.4 FPGA AIワークロード向け柔軟性・カスタマイズの必要性高まりが需要を喚起

- 6.5 NPU ハイエンドスマートフォン向け需要拡大がセグメント成長を牽引

- 6.6 TPU:AI研究・アプリケーション開発における高速処理の緊急ニーズが需要を押し上げる

- 6.7 DOJO & FSD:自動運転車向け高性能・省エネAI処理の需要加速が普及を促進

- 6.8 トレニウム&インフェレンティア:複雑なAIおよび深層学習モデルのトレーニング能力が採用を促進

- 6.9 アテナASIC:複雑なNLPおよび言語ベースのAIタスク処理の必要性増加が市場成長を加速

- 6.10 T-HEAD 中国データセンターにおけるカスタマイズされた高性能AIチップの需要増加が市場成長を促進

- 6.11 MTIA メタのAR、VR、メタバース分野への進出が市場成長を加速

- 6.12 LPU 複雑なNLPおよび言語ベースのAIタスク処理の必要性増加が市場成長を加速

- 6.13 その他ASIC

AIチップ市場、メモリ別

131

- 7.1 はじめに

- 7.2 DDR データセンターにおけるAI対応CPUの採用拡大が市場成長を支える

- 7.3 HBM データ集約型AIタスクにおける高スループット需要の高まりが市場成長を促進

ネットワーク別AIチップ市場

136

- 8.1 はじめに

- 8.2 NIC/ネットワークアダプター インフィニバンド – レイテンシ最小化とスループット最大化のためのHPCおよびAIモデルの利用拡大がセグメント成長を促進 イーサネット – スケーラブルかつコスト効率の高いネットワークソリューションへの需要増加が成長を推進

- 8.3 相互接続 – AIモデルの複雑化が進み、高帯域幅データパスが必要となることで需要を促進

AIチップ市場、技術別

143

- 9.1 はじめに

- 9.2 生成AI ルールベースモデル- 金融セクターにおける不正検知の必要性高まりが市場を牽引 統計モデル- 複雑なデータ構造からの正確な予測要求がセグメント成長を促進 ディープラーニング- AI技術を進化させる能力が需要を押し上げる 敵対的生成ネットワーク (GAN) – 大規模データ処理の喫緊の必要性がセグメント成長を促進 オートエンコーダー – データ圧縮・再構築能力がデータセンターの最適ストレージ確保を可能にし需要を刺激 畳み込みニューラルネットワーク(CNN) – 現実的で高品質な画像・動画への需要急増が市場成長を加速 トランスフォーマーモデル – 画像合成・キャプション生成アプリケーションでの利用拡大がセグメント成長を促進

- 9.3 機械学習画像・音声認識および予測分析における利用拡大が市場成長に寄与

- 9.4 自然言語処理(NLP)- リアルタイムアプリケーションへの需要増加が市場成長を支える

- 9.5 コンピュータビジョン- 高度な処理能力への需要拡大が需要を促進

AIチップ市場、機能別

154

- 10.1 はじめに

- 10.2 トレーニング 大規模データセットの処理と並列計算の必要性急増が機会を創出

- 10.3 推論 様々な産業分野での導入急増が需要を押し上げる

エンドユーザー別AIチップ市場

159

- 11.1 はじめに

- 11.2 消費者向け AI搭載パーソナルデバイスの普及拡大が市場を牽引

- 11.3 データセンタークラウドサービスプロバイダー – AIワークロードの急増とクラウド導入が市場成長を促進企業 – NLP、画像認識、予測分析の活用拡大が成長機会を創出- ヘルスケア- BFSI(銀行・金融・保険)- 自動車- 小売・eコマース- メディア・エンターテインメント- その他

- 11.4 政府機関日常業務の自動化とリアルタイムで実用的なインサイトの抽出に重点を置き、市場成長を支援

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 5997

- 放射線情報システム(RIS)市場2025年(世界主要地域と日本市場規模を掲載):クラウドベース、オンプレミス

- 自律型クレーンの世界市場2025:メーカー別、地域別、タイプ・用途別

- プラスチックパイプのグローバル市場規模調査:素材別(PVC、PE(HDPE、LDPE)、PP、その他)、最終用途別(建設、石油・ガス、上下水道、農業、化学)、地域別予測:2022-2032年

- 酸逆流洗浄機市場2025年(世界主要地域と日本市場規模を掲載):半自動洗浄機、全自動洗浄機

- ナフチフィン(CAS 65472-88-0)の世界市場2019年~2024年、予測(~2029年)

- 爆発物トレース検知のグローバル市場規模調査、製品別(ハンドヘルド、ポータブル/移動式、定点/スタンダロン)、技術別、最終用途別、地域別予測:2022-2032年

- CNC横中ぐりフライス盤の世界市場2025:メーカー別、地域別、タイプ・用途別

- データセンター支援インフラの世界市場規模は2034年までにCAGR 9.1%で拡大する見通し

- 血漿タンパク質治療薬の中国市場:凝固因子、免疫グロブリン、アルブミン、その他

- インスタントメッセージングアプリ市場2025年(世界主要地域と日本市場規模を掲載):モバイル版、デスクトップ版、ウェブ版

- 金属セラミックパッケージシェル市場2025年(世界主要地域と日本市場規模を掲載):Al₂O₃ HTCC セラミックシェル/ハウジング、AlN HTCC セラミックシェル/ハウジング

- サリチリデンアニリン(CAS 779-84-0)の世界市場2019年~2024年、予測(~2029年)