| アルミナ精錬の世界市場は2024年に475億米ドルと予測され、2025年から2034年までの年平均成長率は3.5%と見込まれています。この成長は、アルミニウム生産におけるアルミナの重要性から生じる需要増に支えられています。特に、新興市場や発展途上国のインフラ投資が進む中、一次アルミニウムへの需要が増加し、現地でのアルミナ精製能力の強化が求められています。 自動車産業や航空宇宙産業の発展も重要な要因であり、特に電気自動車や軽量素材の需要が高まる中で、スメルターグレードアルミナ(SGA)の需要が増加しています。技術革新も進んでおり、エネルギー効率の高いキルンや再生可能エネルギーの統合が精製プロセスの改善に寄与しています。 2024年のアルミナ精製市場は、精製プロセスの種類によってベイヤープロセスが93.9%を占めると予測され、高純度アルミナ(HPA)の需要が増加しています。特に、HPAはLED照明やリチウムイオン電池に用いられています。また、デジタル化やプロセス自動化の進展も市場に影響を与え、効率性の向上が期待されています。 関税政策に関しては、アメリカのトランプ政権がアルミニウム輸入関税を引き上げたものの、国内の生産能力は依然として低迷していると指摘されています。これにより、約10万人の雇用が危険にさらされる可能性があるとされています。 市場の主要企業にはリオ・ティント、RUSAL、Norsk Hydro ASA、アルコア、CHALCOがあり、これらの企業は供給源の安定化や持続可能な生産に向けた技術革新に注力しています。特にリオ・ティントは環境規制に応じた技術投資を行い、RUSALは水力発電を利用することで持続可能な生産を進めています。 アメリカの市場は2024年に23億米ドルに達し、全体の17.8%を占める見込みですが、アジア太平洋地域が引き続き最大のシェアを持ち、中国やインド、オーストラリアが主要なプレーヤーとして市場を牽引しています。これらの国々は豊富な原材料と安価な労働力を活かし、競争力を保っています。 このレポートは、アルミナ精製市場の詳細な分析を提供し、2021年から2034年にかけての収益推計や市場構成をセグメント別に示しています。市場の成長は多くの要因に支えられており、今後も持続可能な技術や需要の変化に対応していく必要があります。 |

市場概要

アルミナ精錬の世界市場規模は2024年に475億米ドルと推定され、2025年から2034年までの年平均成長率は3.5%と推定されます。アルミナ精錬の市場成長は、マクロ経済および業界特有の多くの促進要因に支えられ、堅調に推移しています。アルミナ(Al?O?)がアルミニウム生産の重要な前駆物質であることから、アルミナの一次消費量はこの需要増に直接依存するためです。

既存のインフラのサービスを維持しながら新たな需要を満たすために必要な資源の流れは、2014年から20年にかけて年間8,360億米ドル(現在の国内総生産の6.1%)に達します。新興市場および発展途上国のインフラ投資ギャップは年間4,520億米ドル。新興経済国では、インフラ、住宅、工業製造への投資が盛んであるため、一次アルミニウムへの需要が絶えません。これらの経済が都市化し近代化するにつれ、アルミニウムの消費量も増加しているため、供給を確保するために現地でのアルミナ精製能力の増強が必要となっています。

もう一つの成長の原動力は、自動車産業と航空宇宙産業の増加です。電気自動車(EV)、低燃費の航空機、軽量素材など、アルミニウムの適用範囲が広がっているため、アルミニウム製錬所への供給源であるスメルターグレードアルミナ(SGA)の需要が増加しています。

エネルギー効率の高いキルン、バイエルプロセス化学の改良、再生可能エネルギーの統合など、精製プロセスにおける技術的進歩は、持続可能でコスト効率の高いアルミナ精製に貢献しています。これらの技術革新により、企業は厳しい環境基準への準拠を確保しながら操業コストをさらに削減することができ、長期的には市場での競争に有利な立場に立つことができます。

アルミナ精製市場の動向

高純度アルミナ(HPA)の需要増加: HPAは、LED照明、リチウムイオン電池のセパレーター、半導体部品などに応用されています。高純度アルミナは、LED照明、リチウムイオン電池のセパレーター、半導体部品などに使用されています。

再生可能エネルギーと脱炭素化への取り組みの統合: バイエルは、アルミナ精製で膨大なエネルギーを消費する傾向があるため、再生可能エネルギーに投資しています。太陽光発電、風力発電、水力発電は、これらの資源を豊富に享受できる地域では急速に現実のものとなりつつあります。

デジタル化とプロセス自動化の進展: デジタルトランスフォーメーションにより、アルミナ精製所全体で、操業の可視性だけでなく効率性のレベルも向上しています。リアルタイム・データ分析、予知保全システム、プロセス最適化のための機械学習により、ダウンタイムが短縮され、エネルギー効率が向上しています。

関税の影響

トランプ大統領は2025年3月12日、国ごとの免税措置をほぼすべて廃止した上で、あらゆるものに対する232条アルミニウム輸入関税を10%から25%に引き上げました。しかし、アルコアは、25%の関税でさえも「それ自体、国内の生産を…促進させるのに十分なものではない」とし、アメリカの一次製錬所の稼働率は55%と低く、2000年の370万トンに対し、2024年の生産量はわずか670キロ・トンに過ぎず、再稼働の目処も立っていないことから、休止中の生産能力を回復させることなく、直接的または間接的に約10万人の雇用喪失につながる可能性があると警告しています。インドネシアとインドで新たに稼働するアルミナ生産能力により、2025年の世界の冶金グレード・アルミナの予想余剰量は約260万トン(前年比200万トン近く増)となり、さらなる価格圧力がかかる見通し。さらに、232条はアルミニウム完成品にのみ適用され、上流原料には適用されないため、アメリカのアルミナ精製業者は基本的に、この関税措置ではなく、世界の需給ファンダメンタルズに支配されることになります。

アルミナ精製市場の分析

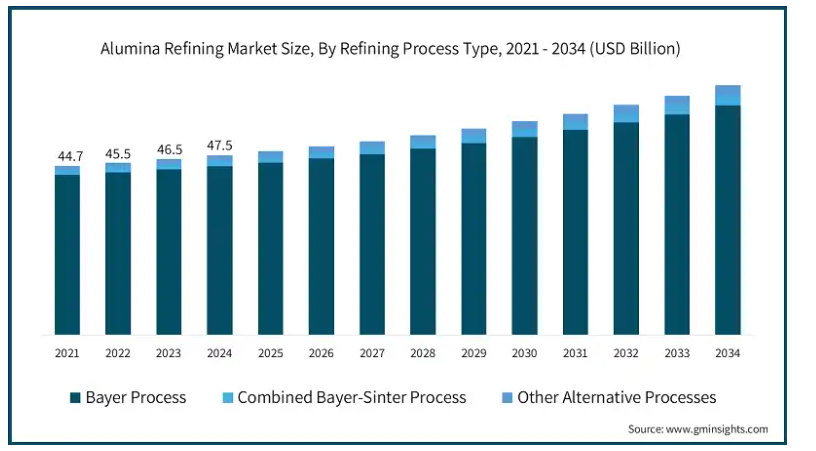

2024年、アルミナ精製は精製プロセスの種類別に、ベイヤープロセス、ベイヤー・シンター複合プロセス、その他の代替プロセスに区分されます。この市場価値は2024年に475億米ドルを占め、2034年まで660億米ドルの驚異的な価値まで上昇すると予測されています。その中で、バイエルプロセスは市場全体の93.9%を占めています。

ベイヤープロセスは、高品位のボーキサイト鉱石に適用した場合、最も安価であるため、他の方法よりも優先して使用され続けています。これは、どのような製品でも安定した品質を提供する大規模な操業を行うのに十分なものです。

一方、バイエル・シンター・プロセスやその他の代替精製技術は、一般にニッチな応用分野に限定されます。このような場合、ボーキサイト鉱石は品質が劣るか、鉱物組成が複雑です。技術的な実現可能性はあるものの、操作が複雑でコストが高いため、採用される頻度は低い。

2024年、アルミナ精製市場のグレードは、主に製錬グレードアルミナ(SGA)、化学グレードアルミナ(CGA)、触媒グレードアルミナ、研磨グレードアルミナ、耐火グレードアルミナ、高純度アルミナ(HPA)に区分されます。SGAは製錬所グレードのアルミナセグメントを支配し、87.7%の市場シェアを占めています。

SGAは、ホール・エリュール法によるアルミニウム製錬に使用される主要原料であり、世界のアルミニウム産業にとって絶対不可欠なものです。アルミニウムの主な消費は、輸送、建設、包装、電気用途などの大規模な多目的分野であるため、SGAの優位性は揺るぎません。世界的なアルミニウム需要の増加に伴い、SGAの需要も引き続き高い水準を維持するでしょう。

CGA、触媒グレード、HPAなどの他のグレードは、化学合成、触媒、研磨材、セラミック、電子部品といった、より特殊な市場に対応しています。これらの分野は現在、市場全体に占める割合ははるかに小さいものの、高性能・高純度材料への需要が着実に高まるにつれ、着実に成長しています。

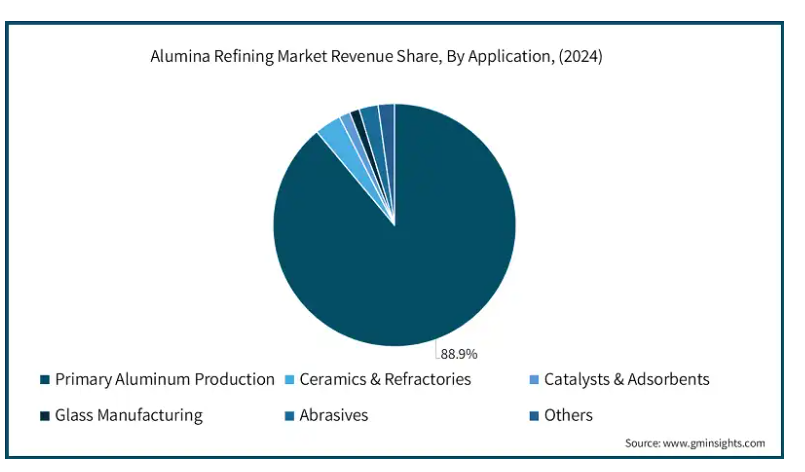

2024年、アルミナ精製市場は用途別に、一次アルミニウム生産、セラミックス・耐火物、触媒・吸着剤、ガラス製造、研磨材、その他に区分されます。一次アルミニウム生産セグメントが市場シェアの88.9%を占めています。このセグメントの優位性は、自動車、建設、航空宇宙、包装などの様々な産業で利用される重要な金属であるアルミニウムの製造に使用される主原料がアルミナであることに起因しています。

セラミックス&耐火物分野は、市場シェアは小さいものの、工業炉、キルン、その他の高温用途で耐熱部品を製造するための高性能材料に対する需要が増加しているため、安定した成長を記録しています。触媒・吸着剤分野では、精製や石油化学用途など様々な化学プロセスでアルミナが使用されており、触媒の担体として化学反応の効率を高めています。

ガラス製造では、アルミナは耐久性や温度変化への耐性など様々な特性をガラスに付与するため、高品質なガラスの製造に貢献しています。研磨材のシェアはわずかですが、研削、研磨、切断作業に使用される材料の製造において非常に重要であり、アルミナは硬度が高いため理想的な研磨材です。

アメリカは世界のアルミナ精製市場で大きなシェアを占めており、2024年には23億米ドルに達すると推定される市場の17.8%を占めています。

アルミナ精錬産業がアメリカで急成長しているのは、最近の動向によるものです。アルミニウムの国内生産への投資を強力に推進し、輸入への依存を戦略的に削減することが、このような改善の背景にあります。自動車、航空宇宙、再生可能エネルギーにおけるアルミニウムの用途拡大を考慮し、アメリカは国内のサプライチェーンを支援し、国内の精製能力の拡大を奨励する政策を実施しています。

しかし、アジア太平洋地域が世界のアルミナ精製市場で最大のシェアを占めているのは明らかで、中国、インド、オーストラリアなどの主要プレーヤーが牽引しています。膨大なアルミニウム生産能力と、ボーキサイト採掘からアルミナ精製、アルミニウム製錬までの垂直統合により、中国が市場に大きく貢献しています。この地域は、豊富な原材料の入手可能性、安価な労働力、インドや東南アジアで推進されている政府支援の工業化政策により、競争上の優位性を持っています。

主要企業・市場シェア

アルミナ精製市場シェア

アルミナ精錬業界は、Rio TintoとRUSALがNorsk Hydro ASAとAlcoa Corporationとともに圧倒的な市場集中力を誇っています。これらの大企業は、ボーキサイトの供給源と効率的な精製事業への手頃で安全なアクセスを提供する垂直統合によって市場力を確立しています。これらの企業は世界規模で事業を展開しているため、地政学的リスクを効果的に管理し、サプライチェーンを最適化して世界中の複数の顧客市場にサービスを提供することができます。これらの企業が管理するすべての精製事業は、環境規制の高まりと持続可能な生産に対する市場の要求により、再生可能エネルギー源とともに低炭素技術の導入に重点を置く必要があります。

これらの企業は継続的な研究開発資源を投入することで、進歩する技術的・環境的要件に対応し、精製事業の革新を可能にしています。また、アルミニウムの供給契約を通じて顧客との安定した関係を維持し、急成長する市場に新たな生産施設を設立して国際的な存在感を高めています。貿易の不確実性と生産コストの上昇に対処するため、これらの企業はサプライチェーンの信頼性を向上させる現地生産能力を追加することで、サプライヤーとのつながりを拡大しています。オペレーショナル・エクセレンスと持続可能性への取り組み、そして国際市場への浸透に焦点を当てた戦略的枠組みにより、これらの企業はアルミナ精製業界をリードし、将来の方向性を構築しています。

アルミナ精製市場の企業

アルミナ精製業界のリーダー上位5社

リオ・ティントは、技術革新と持続可能性を重視しながら、排出量と操業コストの最小化を支援する精製用の最先端技術に多額の投資を続けています。また、ボーキサイトの採掘からアルミニウムの生産に至るまで、強力な垂直統合を誇り、コスト効率と独自のサプライチェーンの管理に結びつけています。

RUSALはまた、エネルギー効率の高い技術への投資にも重点を置いており、水力発電へのアクセスが事業活動の一部を構成することで、アルミナ生産をより持続可能でコスト効率の高いものにしています。RUSALはまた、東西両市場へのアクセスから十分な利益を得ています。

Norsk Hydro ASA- 低炭素アルミナ生産プロセスなどの持続可能性とグリーンイノベーションは、Norsk Hydro ASAの使命の中核です。そのため、同社は合弁事業やグローバル・パートナーシップを結び、リスク・エクスポージャーを最小限に抑えながら、技術や市場へのアクセスを強化しています。

アルコア・コーポレーションは、オペレーショナル・エクセレンス、デジタルトランスフォーメーション、コスト規律を駆使してその地位を維持しています。持続可能な生産は、二酸化炭素排出量を削減し、製油所での再生可能エネルギーを増加させるという点でも、アルコア・コーポレーションにとって重要です。また、ポートフォリオを大幅に多様化し、先端用途向けの高純度アルミナ(HPA)にも注力しています。

中国鋁業集団(CHALCO)- アルミニウム精製市場は、中国鋁業集団(CHALCO)に大きく依存しています。政府の支援により、同社は生産能力を増強し、コスト削減と環境に優しい技術を推進することで、中国のアルミニウム政策である国内独立に従いながら、市場での地位を維持しています。

アルミナ精製業界ニュース

2025年3月、ロシアのアルミ事業会社RUSALは、インドのアルミナ精製工場に2億4,375万米ドルを投資。この買収手続きは、RUSALの外部原料サプライヤーへの依存度を下げることを目的としています。

アルコアが運営するクウィナナ・アルミナ精製所は、施設の老朽化とともに市場環境が不利なため、2024年1月に生産を停止する予定。2024年8月にアルコアが買収したアルミナ・リミテッドにより、ボーキサイトとアルミナの世界的な大手生産者としての地位を獲得することができました。

2024年8月、アルコア・コーポレーションによるアルミナ・リミテッド(以下「アルミナ」)の買収成功が宣言されました。アルコアの買収により、同社は上流部門で事業を展開する主要なピュアプレイ・アルミニウム生産者としての地位を確固たるものにしました。

この調査レポートは、アルミナ精製市場を詳細に調査し、2021年から2034年にかけての収益(米ドル億単位)の推計と予測を以下のセグメントについて掲載しています:

精製プロセス種類別市場

バイヤープロセス

ベイヤー-シンター複合プロセス

その他の代替プロセス

市場:グレード別

製錬グレードアルミナ(SGA)

ケミカルグレードアルミナ(CGA)

触媒グレードアルミナ

研磨材グレードアルミナ

耐火物グレードアルミナ

高純度アルミナ(HPA)

市場、用途別

一次アルミニウム生産

セラミックおよび耐火物

触媒および吸着剤

ガラス製造

研磨剤

その他

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

- 鉄道自動車積載装置の世界市場2025:種類別(トップローディング、ボトムローディング)、用途別分析

- 断面研磨機市場2025年(世界主要地域と日本市場規模を掲載):全自動断面研磨機、半自動断面研磨機

- 世界のナースコールシステム市場(2025 – 2033):製品別、モダリティ別、用途別、エンドユーザー別、地域別分析レポート

- 世界の粉体塗装市場・予測 2025-2034

- 世界の鉱業用機器市場(2025年~2033年):機器種類別、動力源別(ガソリン、電気)、出力別、用途別、地域別

- 世界のクラフト紙市場規模/シェア/動向分析レポート:グレード別、包装形態別、最終用途別、地域別(~2030年)

- バイオPETフィルムのグローバル市場規模調査:タイプ別(ラミネートフィルム、ユニバーサルフィルム、電気絶縁フィルム、コンデンサフィルム)、用途別(包装、印刷、装飾、電気・電子)、地域別予測:2022-2032年

- イソブチルホスフィン(CAS 4023-52-3)の世界市場2019年~2024年、予測(~2029年)

- 北アメリカの温度センサー市場規模は2030年までにCAGR 2.3%で拡大する見通し

- 自動車用エアコン電動コンプレッサー市場2025年(世界主要地域と日本市場規模を掲載):25 cc/r未満、25~40 cc/r、40 cc/r以上

- 半導体ガスフィルター市場2025年(世界主要地域と日本市場規模を掲載):ポイントオブユースフィルター、表面実装フィルター、ステンレス鋼ガスフィルター、ニッケルガスフィルター、AMCフィルター、ガスケットフィルター、その他

- ビニルイソシアネート(VIC)の世界市場