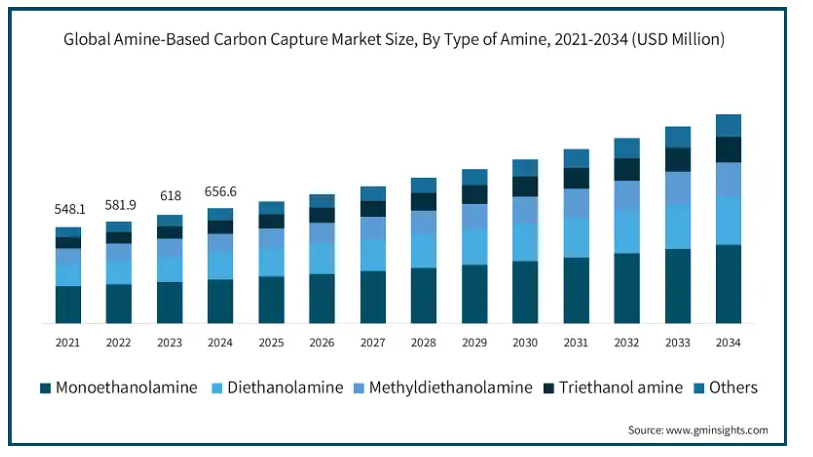

| アミンベースの炭素回収市場は、2024年に約6億5660万米ドルと評価され、2034年には12億米ドルに達する見込みで、2025年から2034年までの年平均成長率は6.1%と予測されています。この技術は、CO2の排出削減に寄与し、特に発電所や工業プロセスでの使用が期待されています。モノエタノールアミン(MEA)などの水溶液のアミンが、排ガス中のCO2を捕捉し、再生可能な形で利用されます。 特に、メチルジエタノールアミン(MDEA)の進歩により、ガスの処理が改善され、エネルギー効率の高い炭素回収が可能になっています。直接空気捕捉(DAC)技術への投資も増えており、大気中のCO2濃度を管理する努力がなされています。これに伴い、アミンを用いた炭素回収の効率向上が求められており、エネルギー消費の削減が研究されています。 規制も市場の成長に寄与しており、多くの国が炭素回収技術を支援する政策を策定しています。例えば、インドでは「2030年に向けたCCUSロードマップ」が策定され、カナダでは炭素回収・貯留プロジェクトに対して21億米ドルの税額控除が導入されています。さらに、二酸化炭素を油層に注入し石油の回収を促進する増進回収法(EOR)と統合する動きも見られます。 一方、関税の影響も無視できません。中国からの輸入品に対する関税がアミンベースの炭素回収システムのコストを上昇させる可能性があり、プロジェクトの採用に影響を与えることが懸念されています。企業は代替サプライヤーを求めるかもしれませんが、これには運用コストの増加が伴います。 市場は、アミンの種類に応じてモノエタノールアミン、ジエタノールアミン、メチルジエタノールアミン、トリエタノールアミンなどに分かれ、2024年の市場シェアではモノエタノールアミンが38.6%を占めると予測されています。特に、モノエタノールアミンは高いCO2吸収効率を持ち、燃焼後の回収プロセスに最適です。 アミンベースの炭素回収市場は、燃焼後回収、燃焼前回収、直接空気捕捉などの用途に基づいても区分されており、燃焼後回収が約53.1%のシェアを持つとされています。アメリカはアミンベースの炭素回収システムの最大市場であり、政府の強力な政策と資金援助がその成長を後押ししています。 主要企業としては、BASF SE、Carbon Clean、Fluor Corporation、GEA Group、Koch-Glitschなどが挙げられ、これらの企業は技術革新やプロジェクトの実行能力によって市場での地位を確立しています。 今後の展望としては、アミンベースの炭素回収技術がより広く採用され、気候変動の緩和に寄与することが期待されていますが、エネルギー効率の改善やコスト削減が引き続き課題となるでしょう。 |

市場概要

アミンベースの炭素回収の世界市場は、2024年には6億5660万米ドルと評価され、2034年には12億米ドルに達し、2025年から2034年までの年平均成長率は6.1%になると予測されています。アミンによる炭素回収は、産業や発電所からのCO2排出を削減するための重要な技術です。この技術では、モノエタノールアミン(MEA)のような水溶液のアミンが、排ガス中のCO2を化学的に捕捉するために利用されます。捕捉されたCO2は再生過程で排出され、アミン水溶液は再利用可能です。化石燃料を使用する発電所の排ガスに含まれるCO2を回収するポストコンバッション用途に非常に有効です。

メチルジエタノールアミン(MDEA)混合物の進歩により、ガスのスイートニングが大幅に改善されました。MDEAの再生に必要なエネルギーが低く、H?Sにほとんど影響を与えずにCO2を明確に除去できるため、天然ガスの流れに適用するのに有利です。MDEAと他のアミンにピペラジンを添加することで、吸収とプロセス全体の性能が向上することがわかりました。

アミンで機能化された固体吸着剤を利用する直接的な空気捕捉方法への投資の増加は、大気中のCO2レベルとのバランスを達成するための努力の増加を表しています。これらのメカニズムでは、大気からCO2を捕捉しますが(現在、点源捕捉に比べてエネルギー的に高価です)、将来的にはマイナス排出になる可能性があります。研究開発では、固体アミン吸着剤の容量と選択性の向上、および吸着剤再生のためのエネルギー消費の低減に焦点を当てています。

アミンを使用した炭素回収におけるこれらの進歩は、多くの分野でCO2排出削減に取り組むための分野横断的なアプローチを示しています。気候変動を緩和するためにこれらの解決策をより広く適用するためには、既存の問題を解決することを目的とした投資へのさらなる発展が必要です。

アミンベースの炭素回収市場の動向

規制に関する政策と進歩: 世界中の多くの国が、炭素回収技術の開発を支援するための政策や戦略を策定しています。インドの石油天然ガス省は、石油・ガス会社向けに、CCUSの取り入れ方について「2030年に向けたCCUSロードマップ」と題した文書を作成中。

固有の技術革新: 研究センターは、エネルギー効率の高い炭素回収のための新しいアプローチを継続的に開発しています。インド工科大学グワハティ校は、NTPC社と共同で、エネルギー消費量を31%削減したアミンベースのCO2回収技術を開発しました。CO2回収のためのアミン系溶剤の効率向上のための研究は現在も継続中です。吸収率が高く、再生に必要なエネルギーが少なくてすみ、より持続可能な新しい反応性アミン溶媒の開発が進められています。工業グレードの溶剤は、腐食やその他のメカニズムによる劣化が課題となっています。

環境規制: 気候変動削減のため、世界各国で排出規制が強化されています。例えば欧州連合(EU)は、2030年までに炭素排出量を1990年比で少なくとも55%削減するという法的拘束力のある目標を設定しています。

資金調達と経済政策: 炭素回収技術の導入を容易にするため、各国政府は新たな金融政策を導入しています。例えば、カナダは2022年に炭素回収・貯留プロジェクトに対して21億米ドルの税額控除を設定し、CO2削減技術に大きく貢献しています。

増進回収法(EOR)との統合: 二酸化炭素の回収は、石油の抽出を増加させるためにCO2を油層に注入するEORプロセスで徐々に使用されるようになっています。このアプリケーションは、石油回収率の向上に役立つと同時に、CO2回収の商業的動機付けとしても機能し、アミンベースの回収技術の経済性を助けます。

関税の影響

主要な化学薬品や産業機器を含む中国からの輸入品に対する関税は、アミンベースの炭素回収システムのコストを上昇させるでしょう。中国はアミンと特殊部品の主要な供給国であるため、これらの関税はサプライチェーンを混乱させ、メーカーはより高い費用を吸収するか、エンドユーザーに転嫁せざるを得なくなります。多くの炭素回収プロジェクトは費用対効果の高い中国製原料に依存しており、価格の上昇は発電やセメント生産などの産業での採用を遅らせる可能性があります。

リスクを軽減するため、企業はインドや東南アジアのような地域に代替サプライヤーを求めるかもしれませんが、サプライチェーンのシフトは短期的な遅延と運用コストの上昇につながります。さらに、関税が国内でのアミン生産にインセンティブを与えれば、輸入への依存を減らすことができるが、国内での生産能力が限られているため、当初は価格が上昇する可能性があります。こうした措置はサプライチェーンの回復力を強化することを目的としていますが、炭素回収市場の短期的な成長、特に予算に敏感なプロジェクトの成長を妨げる可能性があります。

アミンベースの炭素回収市場分析

アミンベースの炭素回収産業は、アミンの種類別にモノエタノールアミン、ジエタノールアミン、メチルジエタノールアミン、トリエタノールアミン、その他に区分されます。2024年の市場シェアはモノエタノールアミンが38.6%。

モノエタノールアミン(MEA)は、安定したカルバメート種を形成するCO2に対する良好な反応性に基づいて、炭素捕捉に適用される最も一般的なアミンです。その化学的特性はCO2の効果的な吸収につながるため、MEAは燃焼後の回収プロセスへの応用に最適です。例えば、ノルウェーのモングスタッドCO2技術センターで行われた研究では、30wt%のMEA溶液を使用することで、捕捉したCO2トンあたりの熱蒸気消費量は約4.1GJで、約90%のCO2を捕捉できることが示されました。

MEAは調達コストが低く、運用方法も確立されているため、炭素回収プロセスをさらに強化することができます。MEAの工業的利用により、さまざまな運転条件におけるMEAの挙動に関するノウハウが蓄積され、システムへの組み込みが容易になりました。さらに、MEAを既存のインフラに適合させることで、大規模な変更を必要とせず、炭素回収イニシアチブでの利用が促進されます。

MEAにはいくつかの利点がありますが、溶媒の劣化、炭素リアクターの溶媒、再生プロセスにおける集中的なエネルギー消費などの課題もあります。しかし、これらは克服するための研究の焦点となっています。例えば、MEAへの非水溶性溶媒の混合に関する研究では、従来のMEA水溶液の使用と比較してエネルギー消費が55%以上削減され、有望な結果が示されました。

排ガスからのCO2回収におけるMEAの溶剤の性能は、いくつかのパイロット試験や工業試験で検証されています。その欠点を改善し続けることで、高い捕捉効率を得る能力は、アミン系溶媒を使用する炭素捕捉産業における主要な溶媒の1つとしての地位をさらに確実なものにしています。

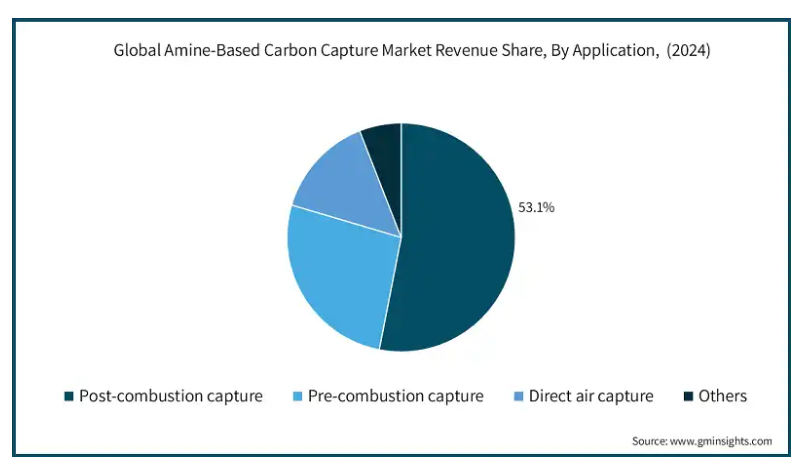

用途に基づき、アミン系炭素捕捉市場は燃焼後捕捉、燃焼前捕捉、空気直接捕捉、その他に区分されます。燃焼後捕捉セグメントは、2024年の市場シェアの約53.1%を占めています。

燃焼後回収(PCC)は、既存の化石燃料発電所や産業施設に適合するため、炭素回収市場で優位を占めています。インフラを大きく変更することなく改修できるため、効率が向上し、コストが軽減されます。

モノエタノールアミンの燃焼後捕捉への人気は、アミン系溶剤の成熟によるものです。運用と並行して行われた研究により、溶媒が最適化され、より優れたCO²吸収とその再生が可能になりました。

先進溶剤を使用した燃焼後回収の実用性は、リンデLLCとBASFがナショナル・カーボン・キャプチャー・センターで実施したパイロット・プロジェクトによって改善されました。同様に、他の数多くの取り組みも、温室効果ガス排出の大規模な回収の潜在的な実現可能性を例証しています。

捕捉された温室効果ガスの再利用に焦点を当てた研究は、溶剤の劣化とそれを復元するために必要なエネルギーを巡る問題を解決するために、現在も進行中です。PCCのシリコン性能の効率を高めながら運転コストを削減することが目標です。

アメリカは、アミンベースの炭素回収システムにおいて北米の支配的な市場であり、その地位は連邦政府の強力な政策と資金援助によるものです。この背景には、2022年インフレ削減法(IRA)により、45Q税額控除がCO2回収1トンにつき85米ドルに、また石油増進回収に使用されるCO2には60米ドルに改善され、炭素回収技術の導入に対する業界の関心が高まっていることがあります。さらに、エネルギー省(DOE)は、炭素回収の実証プロジェクトに35億米ドル、回収・貯蔵施設の大規模開発に25億米ドルを確保し、創造的で展開性のあるソリューションの繁栄を可能にしています。同時に、政府はDOEが割り当てた資金など、これらのプロジェクトにより多くの資金を費やすことで、創造性と新たな解決策が育まれています。

他の州はアメリカのイニシアチブに加え、インフラ面での資金を補完しています。ウェストバージニア州をはじめとする炭素回収可能な州は、EPAから独自の炭素回収プロジェクトを管理する許可を得ており、これによりクラスVI井戸の許可プロセスを加速することができます。このような積極的な政策的枠組みも相まって、アメリカはアミンベースの炭素回収システム地域のリーダー的存在となっています。

主要企業・市場シェア

アミンベースの炭素回収市場シェア

BASF SE、Carbon Clean、Fluor Corporation、GEA Group、Koch-Glitschがアミンベースの炭素回収業界を支配。これらの企業は、新技術の採用、強力なプロジェクト遂行能力、溶剤と装置設計における絶え間ない技術革新により、世界市場で圧倒的な地位を確立しています。BASF SEは、化学処理における長年の先例と、比類のない操作安定性と高い吸収効率を持つ独自の溶剤システムにより、市場のリーダーであり続けています。

カーボン・クリーンは、中規模の排出事業者向けに設計されたモジュール式でスケーラブルなソリューションに注力することで、急速に地歩を固めています。またFluor Corporationは、同社のグローバルなEPC能力と、大規模ユーティリティ事業における同社の産業用回収サブシステムの広範な適用により、有利な立場にあります。GEA GroupとKoch-Glitschは、アミンシステムのエネルギー性能を高めるために適用される熱分離と物質移動技術において、建設の専門家としての設計でリードしています。

アミンベースの炭素回収市場の企業

アミンベースの炭素回収業界で事業を展開する主な企業は以下の通り:

BASF SE

Carbon Clean

Fluor Corporation

GEA Group

Koch-Glitsch

Linde PLC

Mitsubishi Heavy Industries

Pentair

Shell CANSOLV

Toshiba Energy Systems & Solutions

BASF SE: BASF SEは、CO2の工業的除去に商業的に使用されているOASEアミンベースの技術を通じて、最大の競争相手のひとつであり続けています。強力なR&Dと世界中のパートナーシップの助けを借りて、同社はエネルギー効率の高い溶剤を改良し、様々な産業での利用拡大に取り組んでいます。

カーボン・クリーン 同社は、CycloneCC技術により、中規模排出企業向けの急成長イノベーターとして認識されています。シェブロンやヴェオリアとの戦略的提携や新たな資金調達により、排出が難しい産業でスケーラブルな成長を遂げる好位置につけています。

フルアー・コーポレーション Econamine FG Plusの技術とエンジニアリング能力で市場の大きな部分を占めています。コスト削減と政府主導の取り組みにより、市場での存在感を維持。

GEAグループ: GEAは、エネルギー効率の高い熱交換器やガス処理システムなど、一次機器として必要とされる他の種類の炭素回収システムを開発しています。エンジニアリングのカスタマイズと持続可能性を重視したイノベーションにより、GEAは炭素回収システムの需要拡大に対応しています。

コッホ・グリッチュ Koch-Glitsch社は、CO2吸収装置用の構造化パッキンを加えた、その他の基本的な物質移動エレメントを提供しています。コッホ-グリッチュはコッホ・インダストリーズ社内にあるため、より迅速な技術革新が可能で、新規プロジェクトでも改修プロジェクトでも、より効果的に使用することができます。

アミンベースの炭素回収業界ニュース

2024年6月、SLBとAker Carbon Captureは、炭素回収技術をより効果的に世界に普及させるため、両社の技術ポートフォリオを統合する合弁会社を設立しました。このベンチャーは、アミン-吸着剤および吸着剤技術を含む強化された炭素捕捉ソリューションで産業界の脱炭素化に注力。

2024年6月、英国の新興企業C-Captureは、セメント、ガラス、廃棄物からエネルギーを製造するための新しい炭素回収技術をテスト。このプロジェクトの資金調達は、アミンを除去し、炭素捕捉のコストと環境の複雑さを低減するフレームワークを支援するもの。

2022年9月、NTPCはインドのVindhyachal発電所で炭素回収事業を開始。カーボン・クリーンのCDRMax技術を導入したこの発電所では、1日あたり20トンのCO2を回収し、メタノールに変換して産業の脱炭素化を支援します。

2021年8月、インペリアル・カレッジが実施した炭素捕捉研究では、アミンベースの炭素捕捉技術は、わずかなコスト増でCO2排出量の99%を捕捉できる可能性があると主張しました。この研究はEnvironmental Science & Technology誌に掲載され、産業界の脱炭素化を推進する上でアミン吸収が有望であることを強調しました。

2021年8月、アンドリッツはオーストリアのリンツにあるVoestalpine製鉄所で、初の炭素回収プラントの操業を開始しました。このアミンベースのプラントは、排ガスからCO2を回収し、製鉄におけるCO2再導入による炭素循環とニュートラルな金属生産を促進します。

この調査レポートは、アミンベースの炭素回収市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)と数量(キロトン)の推計と予測を掲載しています:

アミン種類別市場

モノエタノールアミン

ジエタノールアミン

メチルジエタノールアミン

トリエタノールアミン

その他

市場, 用途別

燃焼後捕捉

燃焼前捕捉

直接空気捕捉

その他

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 主要メーカー

3.1.2 流通業者

3.1.3 業界全体の利益率

3.1.4 供給の混乱

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 産業界への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格設定と製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 貿易統計(HSコード)

3.3.1 主要輸出国

3.3.2 主要輸入国

3.4 利益率分析

3.5 主要ニュースと取り組み

3.6 規制情勢

3.7 影響力

3.7.1 成長ドライバー

3.7.1.1 石炭火力発電所の燃焼後CO₂回収におけるモノエタノールアミンの展開の増加

3.7.1.2 天然ガス甘味料用メチルジエタノールアミンブレンドの技術改良

3.7.1.3 アミン官能化固体吸着剤を用いた直接空気捕捉(DAC)への投資の増加

3.7.2 業界の落とし穴と課題

3.7.2.1 溶媒再生に伴う高いエネルギー・ペナルティと運転コスト

3.7.2.2 特定のアミンの腐食性、プラントインフラに高価な材料が必要

3.8 成長可能性分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年 アミンの種類別市場推定・予測(百万米ドル)(キロトン)

5.1 主要動向

5.2 モノエタノールアミン

5.3 ジエタノールアミン

5.4 メチルジエタノールアミン

5.5 トリエタノールアミン

5.6 その他

第6章 2021~2034年(百万米ドル)(キロトン)用途別市場推定・予測

6.1 主要動向

6.2 燃焼後捕捉

6.3 燃焼前捕捉

6.4 直接空気回収

6.5 その他

第7章 2021~2034年地域別市場予測(百万米ドル)(キロトン)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 南アフリカ

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 BASF SE

8.2 Carbon Clean

8.3 Fluor Corporation

8.4 GEA Group

8.5 Koch-Glitsch

8.6 Linde PLC

8.7 Mitsubishi Heavy Industries

8.8 Pentair

8.9 Shell CANSOLV

8.10 Toshiba Energy Systems & Solutions

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13578

- 触覚デバイスの世界市場規模調査、フィードバックタイプ別(触覚、力覚)、コンポーネント別(ハードウェア(アクチュエータ、ドライバ、マイクロコントローラ)、ソフトウェア)、用途別(コンシューマ機器、自動車・輸送機器、商業・産業)、地域別予測:2022-2032年

- 消防用熱画像カメラの世界市場

- 世界の電池製造装置市場(2025年~2033年):機械種類別、電池種類別(鉛蓄電池、リチウムイオン電池、ニッケル水素電池、ニッケルカドミウム電池)、用途別(自動車、再生可能エネルギー、産業用、民生用電子)、地域別

- LDO標準電圧レギュレータ市場2025年(世界主要地域と日本市場規模を掲載):PMOS型LDO、NMOS型LDO、その他

- 世界の複合絶縁体市場・予測 2025-2034

- 生鮮食品用シュリンク包装袋の世界市場2025:種類別(EVOHベース、PVDCベース、その他)、用途別分析

- 世界のテトラゾール-1-酢酸(TAA-1)市場

- フィブラートの世界市場

- OBD II スキャナー市場2025年(世界主要地域と日本市場規模を掲載):ハンドヘルドスキャナー、Bluetoothスキャナー、その他

- 単相モータースターターの世界市場

- 世界のイントラロジスティクス市場(2025年~2033年):コンポーネント別(ハードウェア、ソフトウェア、サービス)、自動化レベル別、最終用途別、地域別

- 心臓構造用デバイスのグローバル市場規模調査、製品別(心臓弁デバイス、環状形成リング、オクルーダ&デリバリーシステム、その他製品)、手技別(置換手技、修復手技)、エンドユーザー別(病院、外来外科センター、心臓センター、その他)、地域別予測:2022-2032年