| 世界の抗VEGF治療薬市場は、2024年には130億米ドルに達し、2025年から2034年にかけて年平均成長率6.1%が予測されています。これは、視力を脅かす眼疾患の有病率の増加や人口の高齢化に伴う治療需要の高まりによるものです。特に、加齢黄斑変性(AMD)、糖尿病網膜症、網膜静脈閉塞症などの疾患が市場成長を促進しています。 抗VEGF治療薬は、血管の異常な成長を抑制するために設計された生物学的治療薬であり、視力回復や疾患管理の向上に寄与しています。技術革新も市場の拡大に寄与しており、例えば、長時間作用型製剤の開発により注射回数が減少し、患者にとっての利便性が向上しています。 アメリカのトランプ政権による関税政策も影響を及ぼしています。医薬品や医療機器に対する関税が課され、企業のコストが増加し、最終的には抗VEGF治療薬の価格上昇を招く可能性があります。市場シェアは主にEyleaが占めており、AMDや糖尿病黄斑浮腫に対する確固たる効果から、患者や医療従事者に広く受け入れられています。 地域別では、アメリカが約67億米ドルで北米市場をリードしており、次いで英国や日本などが続きます。特に日本では高齢者の増加とともに抗VEGF治療薬の需要が高まっており、医療制度も整備されています。サウジアラビアなどの中東諸国でも医療の意識が高まり、抗VEGF治療薬の需要が見込まれています。 主要企業としては、リジェネロン、ロシュ、バイエル、ノバルティスなどが市場の80%を占めています。最近のニュースとして、リジェネロンが新しい抗VEGF薬の承認を受けたり、バイエルが新製品を発表するなど、競争が激化しています。 この市場は、眼科や腫瘍科での需要が高まる中、企業は技術革新とコスト競争の両方に取り組む必要がある状況です。特に、発展途上国ではコストを抑えた高品質な治療薬の提供が求められています。 |

市場概要

世界の抗VEGF治療薬市場は2024年に130億米ドルと評価され、2025年から2034年にかけて6.1%のCAGRを示すと予測されています。認知度の向上と治療に対する需要の高まりが、市場の収益を押し上げている要因のひとつです。人口の高齢化と眼疾患の罹患率の増加も収益拡大に寄与しています。

加齢黄斑変性(AMD)、糖尿病網膜症、網膜静脈閉塞症などの眼疾患の有病率の上昇は、抗VEGF治療薬市場の重要な促進要因です。これらの疾患は血管の異常な成長と関連しており、VEGF阻害剤はこれを効果的に標的とすることで、視力回復と疾患管理の改善をもたらします。国際失明予防機関(IAPB)によると、世界全体で1億9600万人以上がAMDの影響を受けています。

また、国際糖尿病連合(IDF)の報告によると、糖尿病網膜症は世界中の糖尿病患者の約3分の1に影響を及ぼしており、VEGF阻害剤に対する需要の高まりを反映しています。人口の高齢化と糖尿病罹患率の上昇に伴い、これらの治療薬の市場は、先進的な治療へのアクセス機会の増加に支えられ、大幅な拡大が見込まれています。

抗VEGF治療薬は、新生血管の成長(血管新生)を促進するタンパク質であるVEGFの活性を阻害するように設計された、標的生物学的治療薬の一種です。これらの治療薬は、加齢黄斑変性症(AMD)、糖尿病性網膜症、特定のがんなど、血管の異常形成や過剰形成を特徴とする疾患の治療に広く使用されています。VEGFを阻害することで、これらの治療薬は病的な血管新生に伴う疾患の進行を抑制し、症状を緩和します。

抗血管内皮増殖因子治療薬市場の動向

市場の拡大は、多くの重要な技術開発によって促進されています。EyleaやBeovuなどの長時間作用型製剤の開発により、網膜疾患患者に必要な注射の回数は大幅に減少しました。例えばBeovuは、ローディング期から12週間の投与間隔を確保することで、患者さんにとっても医療従事者にとっても利便性が向上しています。

さらに、バビスモは、網膜疾患における複数の経路を治療することを目的として、VEGFとアンジオポエチン-2(Ang-2)の両方に作用する、より新しい抗VEGF治療薬です。この2つの作用機序により、VEGFのみに作用する他の治療法よりも治療成績が向上し、注射回数も少なくて済む可能性があります。

さらに、ルセンティス(ラニビズマブ)は薬物動態プロファイルを強化した新薬に発展し、治療効果が長くなりました。また、ルセンティスのバイオシミラーが製造されたことで、患者が効果的な治療を受ける機会を損なうことなく、市場での費用対効果が向上しました。

さらに、抗VEGF治療のための徐放性インプラントの出現は、例えばファリシマブの開発など、薬物送達技術におけるブレークスルーを意味し、アイリーアやルセンティスなどの現在の抗VEGF治療を強化する可能性があります。この技術革新により、注射回数が減り、患者の治療成績が向上する可能性があります。

最後に、光干渉断層計(OCT)やAI対応プラットフォームなどの画像診断科学の発展により、網膜の状態をより正確にモニタリングできるようになり、医療従事者は抗VEGF治療レジメンをカスタマイズして、ベオブ、ルセンティス、バビスモなどの薬剤の投与スケジュールを最大限に活用できるようになります。これらの進歩は、市場で入手可能な治療法の成長と成功に大きく貢献しています。

トランプ政権の関税

抗VEGF療法市場は、特に医薬品と医療機器の輸入に関する2025年のアメリカの関税によってかなりの影響を受けています。

アメリカは、医療機器や医薬品を含むほぼすべての輸入品に基本10%の関税を課しています。これにより、医薬品原薬(API)や抗VEGF治療薬の完成品を輸入する企業の負担が増加しています。

課された関税は、確立されたグローバルサプライチェーンを混乱させています。関税の負担は、ロシュやサノフィのような企業にアメリカへの生産シフトを促していますが、こうした移転プロセスは複雑でコストがかかります。

関税の影響は、他の多くの製薬会社の海外生産シフトをさらに引き起こす可能性があり、最終的には、利益率を維持するために必要な生産コストの上昇に起因する抗VEGF治療薬のコスト上昇につながる可能性があります。その結果、抗VEGF治療薬の価格が上昇し、治療を必要とする患者が治療を受けやすくなる可能性があります。

抗VEGF治療薬市場の分析

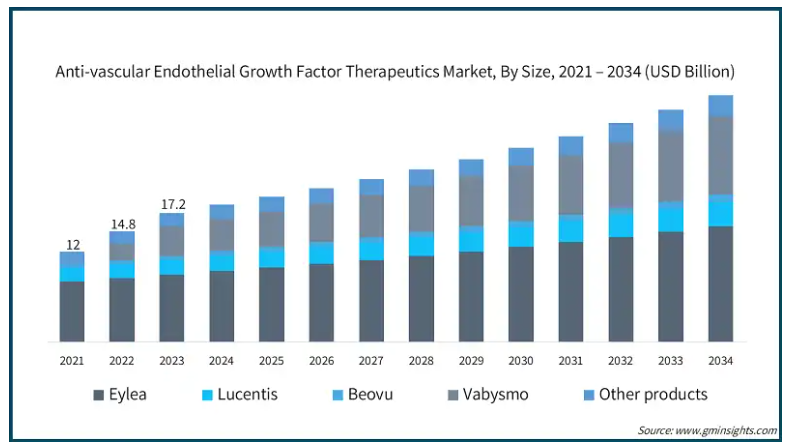

市場は製品別に、Eylea、Lucentis、Beovu、Vabysmo、その他の製品に区分されます。2024年のシェアはEyleaセグメントが51.8%で市場を支配。

AMDおよび糖尿病黄斑浮腫(DME)治療薬として確立された有効性と確固たる臨床実績により、市場で最も有力なセグメントはEyleaです。Eyleaは、他の抗VEGF治療薬に比べ注射回数が少ないため、患者や医療従事者にとってより快適であり、その結果、広範な採用が進んでいます。

また、多くの臨床試験で良好な安全性と有効性が確認されており、網膜疾患の治療薬としての地位を確立しています。

しかし、Vabysmoは2022年の発売以来、血管の安定性を向上させる二重阻害薬であること、最大16週間まで投与間隔を延長できることなどから、急速に支持を集めています。

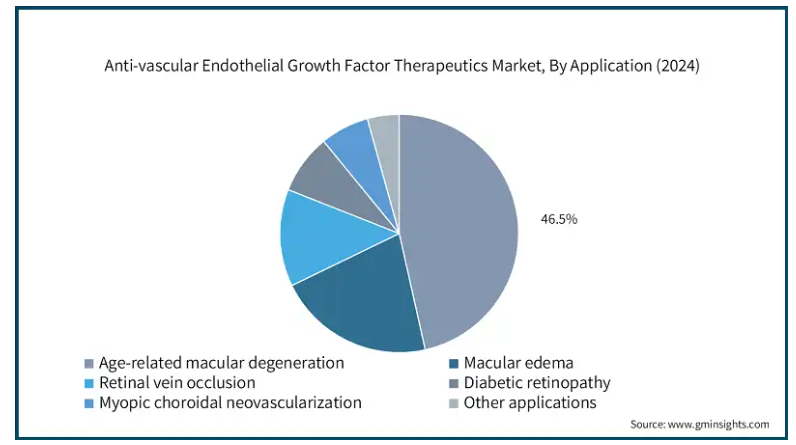

抗VEGF治療薬市場は、用途別に加齢黄斑変性、黄斑浮腫、網膜静脈閉塞症、糖尿病網膜症、近視性脈絡膜新生血管、その他の用途に区分されます。加齢黄斑変性セグメントは2024年に46.5%のシェアで市場を支配。

加齢黄斑変性(AMD)分野のトップシェアに貢献している主な要因の1つは、AMDの有病率の増加です。AMDは、網膜の黄斑部を侵し、主に高齢者層で中心視力を失う進行性の疾患です。

2024年12月に米国国立生物工学情報センターが実施した調査によると、AMDは1990年には360万人、2021年には810万人の視力低下と失明を引き起こしています。高齢者の視力低下は著しく、生活の質に悪影響を及ぼしているため、AMD分野の高度な治療ソリューションに対する需要が急増しています。

さらに、老人人口の大幅な増加も、予測期間中に抗VEGF治療薬の需要を促進すると予想されています。世界保健機関(WHO)の2024年ファクトシートによると、2030年までに世界のほぼ6人に1人が60歳以上になると予想されています。

2024年、アメリカは北米の抗VEGF治療薬市場をリードし、約67億米ドルの収益を生み出しました。

アメリカでは人口の高齢化が急速に進んでおり、AMDに関連する視力低下などの眼疾患に罹患する人口が最も多くなっています。米国眼科学会は、現在210万人以上の市民がAMDを患っていると主張しており、これは今後数十年で大幅に増加すると見られています。アメリカでは、抗VEGF療法がこのような疾患の治療に有効であることから、抗VEGF療法の需要が増加しており、網膜疾患治療薬Eylea、Lucentis、Beovuの需要が大きく伸びています。

さらに、アメリカは医療インフラが発達しており、最新の治療法を利用できることも市場の発展を後押ししています。強力な医療費償還制度により、こうした治療法への患者アクセスの拡大が促進されています。このため、このような先進的な治療法が急速に普及し、市場がさらに拡大しています。

さらに、メディケアや民間の保険プランでは、眼科用Eylea、Lucentis、Vabysmoを償還対象の抗VEGF注射薬として分類しています。生物学的製剤に関しては、健康保険が利用できるため、アメリカの医師は高価なブランド品を処方することができ、同国の売上拡大に貢献しています。

ヨーロッパ 英国は、2025年から2034年にかけて抗VEGF治療薬市場が堅調に拡大する見込みです。

英国では、糖尿病性網膜症やAMDの有病率の増加が抗VEGF治療薬の需要を後押ししており、そのため抗VEGF治療薬の採用が拡大する見込みです。LucentisやEyleaのような抗VEGF薬は、糖尿病性網膜症やAMDの治療に適応があり、これらの疾患が一般的になるにつれて使用が増加すると考えられます。

さらに、世界最大級の公的資金が投入されているNHSも同様に、英国における抗VEGF療法の普及に貢献しています。NHSは最新の治療法を実施するための診療報酬を提供しています。その結果、最先端の抗VEGF薬が網膜疾患の標準治療となり、市場ニーズが高まっています。

さらに、英国は医療政策が発達していることで知られており、新しい治療法の導入とともに、新薬の迅速な導入を可能にしています。

アシス・パシフィック 日本の抗VEGF治療薬市場は、2024年から2034年にかけて有利な成長が見込まれています。

2023年には65歳以上の高齢者が日本の人口の30%以上を占めるようになります(世界銀行グループ)。このため、AMDのような加齢に伴う疾患により、医療制度が経済的に疲弊しています。高費用で頻繁に注射が必要なAMDは、抗VEGF治療薬の需要の主な原動力となっています。

加えて、日本には確立された医療制度があり、高齢者の多くが抗VEGF注射のような先進医薬品を利用することができます。日本の国民健康保険(NHI)は抗VEGF薬を払い戻し、患者の費用負担を軽減して先端治療へのアクセスを向上させます。

エレア(アフリベルセプト)やルセンティス(ラニビズマブ)のような抗VEGF療法が日本の公的医療保険でカバーされているため、高齢者の経済的負担は軽減されています。このことが、日本での売上増に貢献しています。

中東・アフリカ: サウジアラビアの抗VEGF治療薬市場は予測期間中に大幅な成長が見込まれます。

サウジアラビアでは医療に対する意識が著しく向上しているため、糖尿病網膜症やAMDに対する意識が国民の間で高まっています。早期介入と適切な患者教育に重点を置いたKSrelief Eye Care Missionsのようないくつかの啓発キャンペーンにより、サウジアラビアの人々は現在、抗VEGF療法を受けることに前向きになっています。

さらに、サウジアラビア政府はVision 2030戦略の一環として医療システム全体の改善に取り組んでおり、患者への高度な治療とサービスの提供を強化することを目指しています。また、公立・私立の医療セクターにおいて、ベオヴ、エイレア、ルセンティスなどの抗VEGF薬の供給が増加しています。医療インフラへの投資と最新の治療オプションの提供は、同国の抗VEGF市場の成長にプラスの影響を与えています。

主要企業・市場シェア

抗血管内皮増殖因子治療薬市場シェア

抗血管内皮細胞増殖因子治療薬市場には、眼科や腫瘍科で増加する眼科治療薬や腫瘍治療薬の需要に対応する国内外の企業が混在しています。リジェネロン社、F.ホフマン・ラ・ロシュ社、バイエル社、ノバルティス社などの既存企業が市場の約80%を占めています。

この市場では、技術革新、競争規制への対応、病院、眼科クリニック、がんセンターなどの医療提供者に適した治療をカスタマイズする能力などが競争の原動力となっています。コストが最大の関心事である発展途上国では、既存の国際企業は、競争力のある価格の高品質な抗VEGF治療薬をいかに提供するかというジレンマに直面しています。グローバル企業が製品広告を維持することに縛られる中、地域の競合企業は安価な代替品を提供することでより有益な道を選び、グローバル企業は有効性と規制へのコンプライアンスを損なうことなく価格設定を再考する必要に迫られています。

抗血管内皮増殖因子治療薬市場企業

抗血管内皮細胞増殖因子治療薬業界で事業を展開している著名な市場参加者には、以下のような企業があります:

Alcon

Amgen

Bausch Health Companies

Bayer

Biogen

Bristol-Myers Squibb

Coherus BioSciences

Eli Lilly and Company

F. Hoffmann-La Roche

Hoya Corporation

Novartis

Pfizer

Regeneron Pharmaceuticals

Sanofi

Viatris

抗血管内皮増殖因子治療薬業界ニュース:

2023年8月、Regeneron Pharmaceuticals, Inc.は、湿性AMDおよび糖尿病黄斑浮腫の治療薬としてEYLEA HD(アフリベルセプト8mg)をアメリカFDAが承認したと発表しました。今回の承認は、PULSAR試験およびPHOTON試験において、EYLEA HDがEYLEA(一般名:アフリベルセプト2mg)と比較して、より少ない投与回数で臨床的に同等の視力改善を達成したことが示されたことに基づくものです。これにより、アイリーアHDは市場での地位を強化し、競争力を強化しました。

2024年8月、米国FDAはアムジェン社のPavbluを承認し、2024年中にアメリカで承認される5番目のアイリーアのバイオシミラーとなりました。同製品は、ウェットAMD、網膜静脈閉塞症後の黄斑浮腫、糖尿病黄斑浮腫、糖尿病網膜症を適応症としています。

2025年2月、バイエルは、湿性AMDおよび糖尿病黄斑浮腫の治療薬として、OcuClick投与システム一体型プレフィルドシリンジ製剤のEylea HD(アフリベルセプト注射剤、8mg)について、カナダ保健省から承認を取得したと発表しました。

2021年10月、ロシュは、少なくとも2回の抗VEGF注射が奏効したことのある患者における新生血管性またはウェットAMDの治療薬として、眼内留置によるススビモ(ラニビズマブ注射液)100mg/mLをアメリカFDAが承認したと発表しました。

この調査レポートは、抗VEGF治療薬市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測しています:

市場, 製品別

アイリーア

ルーセンティス

ベオーブ

バビスモ

その他の製品

市場、用途別

黄斑浮腫

糖尿病網膜症

網膜静脈閉塞症

加齢黄斑変性

近視性脈絡膜新生血管

その他の用途

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 眼疾患の有病率の増加

3.2.1.2 高齢化人口の増加

3.2.1.3 医薬品開発における技術進歩

3.2.1.4 眼科疾患のタイムリーな治療に対する意識の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 治療費の高騰

3.2.2.2 副作用と安全性への懸念

3.3 成長可能性の分析

3.4 規制の状況

3.5 技術的展望

3.6 トランプ政権の関税

3.6.1 貿易への影響

3.6.1.1 貿易量の混乱

3.6.1.2 報復措置

3.6.2 産業への影響

3.6.2.1 供給サイドへの影響(原材料)

3.6.2.1.1 主要原材料の価格変動

3.6.2.1.2 サプライチェーンの再編

3.6.2.1.3 生産コストへの影響

3.6.2.2 需要側への影響(販売価格)

3.6.2.2.1 最終市場への価格伝達

3.6.2.2.2 市場シェアの動態

3.6.2.2.3 消費者の反応パターン

3.6.3 影響を受けた主要企業

3.6.4 業界の戦略的対応

3.6.4.1 サプライチェーンの再構築

3.6.4.2 価格・製品戦略

3.6.4.3 政策への関与

3.6.5 展望と今後の検討事項

3.7 今後の市場動向

3.8 ギャップ分析

3.9 特許分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 アイリーア

5.3 ルーセンティス

5.4 ビオーブ

5.5 バビスモ

5.6 その他の製品

第6章 2021〜2034年用途別市場推定・予測(単位:Mnドル)

6.1 主要トレンド

6.2 黄斑浮腫

6.3 糖尿病網膜症

6.4 網膜静脈閉塞症

6.5 加齢黄斑変性

6.6 近視性脈絡膜新生血管

6.7 その他の用途

第7章 2021~2034年地域別市場推定・予測($ Mn)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 日本

7.4.3 インド

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Alcon

8.2 Amgen

8.3 Bausch Health Companies

8.4 Bayer

8.5 Biogen

8.6 Bristol-Myers Squibb

8.7 Coherus BioSciences

8.8 Eli Lilly and Company

8.9 F. Hoffmann-La Roche

8.10 Hoya Corporation

8.11 Novartis

8.12 Pfizer

8.13 Regeneron Pharmaceuticals

8.14 Sanofi

8.15 Viatris

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13062

- ジンクロメートの世界市場

- 世界の搾乳器市場(2025 – 2031):製品別、技術別、用途別、地域別分析レポート

- 獣医遠隔医療の世界市場規模は2035年までにCAGR 19.5%で拡大する見通し

- レールホイール(鉄道用車輪)市場2025年(世界主要地域と日本市場規模を掲載):鍛造車輪、鋳造車輪

- 1,3-ジビニル-1,1,3,3-テトラメチルジシロキサン(CAS 2627-95-4)の世界市場2019年~2024年、予測(~2029年)

- トロカール市場2025年(世界主要地域と日本市場規模を掲載):使い捨てトロカール、再利用可能トロカール

- 2,3-ジメトキシ-5-(トリフルオロメチル)-ピリジン(CAS 124432-61-7)の世界市場2019年~2024年、予測(~2029年)

- 部品/材料

- ベアメタルクラウドの世界市場規模は2030年までにCAGR 20.7%で拡大する見通し

- PTFEテープ&フィルムの世界市場規模は2030年までにCAGR 5.5%で拡大する見通し

- 真空ポンプの中国市場:低真空(LV)、中真空(MV)、高真空(HV)、超高真空(UHV)、超高真空(XHV)

- コンダクターバーの世界市場