| 動脈フィルターの世界市場は、2024年に約7億5410万米ドルに達し、2025年には7億9460万米ドル、2034年には15億米ドルに増加すると予測されています。この成長は、心血管疾患の増加、心臓手術の需要増、技術進歩、医療インフラの向上が主な要因です。特に心血管疾患は世界の死亡原因の中で最も多く、心臓手術の件数も増加しています。 動脈フィルターは、心肺バイパスや体外膜酸素化において血液から気泡や血栓を取り除くために使用され、手術中の患者の安全を確保するために不可欠です。低侵襲手術の普及や、高度な技術を取り入れたフィルターの需要が高まっていることが市場の成長を後押ししています。 市場は素材別にポリプロピレン、ポリエチレン、ポリ塩化ビニル(PVC)などに分類され、ポリプロピレンが最も成長が期待されています。また、プライミング量によるセグメント分けでは、100~200mLのフィルターが特に需要が高く、成人手術に最適とされています。年齢層別では、成人向けのフィルターが最も多くの収益を上げています。 用途別では、心肺バイパス用の動脈フィルターが市場の大部分を占め、特に心臓手術での使用が増加しています。病院が主要なエンドユーザーであり、特に都市部の病院では手術件数とフィルターの需要が相関しています。 地域別では、アメリカが動脈フィルター市場をリードしており、心血管疾患の有病率の高さや医療インフラの整備が影響しています。ヨーロッパも成長が見込まれ、特に英国では国民保健サービスが心臓手術における動脈フィルターの使用を促進しています。アジア太平洋地域では、インドや中国が市場を牽引しており、医療インフラの投資が進んでいます。 市場の競争は激しく、主要企業にはMedtronic、LivaNova、TERUMOなどがあり、製品の信頼性や価格設定が競争の鍵となっています。また、新興市場ではアジアや中南米の企業が台頭しています。 今後も動脈フィルター市場は成長が見込まれ、次世代のフィルター開発や新生児・小児向け手術の増加が期待されています。全体として、動脈フィルターは心臓手術の安全性を向上させる重要な役割を果たしており、その需要は今後も高まる見通しです。 |

市場概要

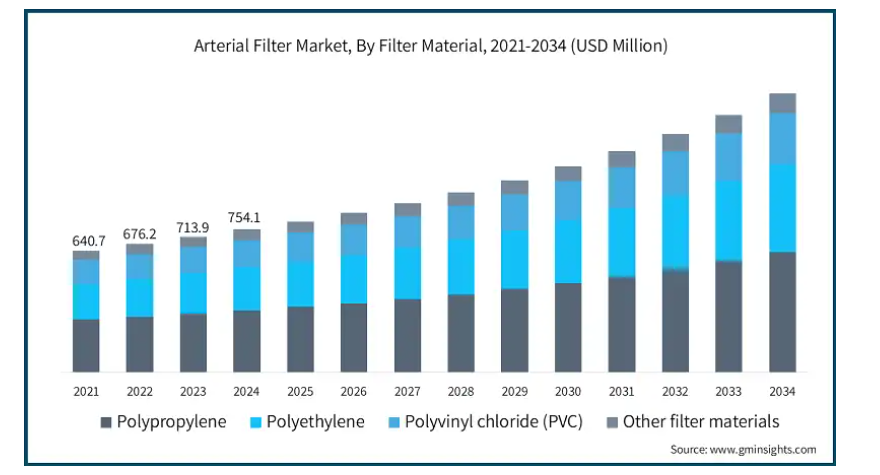

動脈フィルターの世界市場規模は2024年に7億5410万米ドル。2025年には7億9460万米ドル、2034年には15億米ドルに達すると予測され、予測期間中の年平均成長率は7.1%です。市場の高成長は、心血管疾患の有病率の増加、心臓胸部外科手術の増加、フィルター設計の技術進歩、医療費とインフラの増加などが寄与しています。

冠動脈疾患や心不全などの心血管疾患(CVDs)の増加により、動脈フィルターの必要性が高まっています。例えば、世界保健機関(WHO)によると、心血管疾患は2021年に世界で2,050万人の死亡を引き起こし、世界の死亡の32%を占めています。アメリカ心臓協会は、2023年にはアメリカの成人約9,210万人が何らかの心血管疾患に罹患していると報告しています。これらのフィルターは、開心術における心肺バイパス中の塞栓を防ぐために不可欠です。また、CDCによると、アメリカでは2022年に375,000件以上の開心術が行われました。CVDは依然として世界的な死因の第1位であり、高品質の手術器具に対するニーズは、特に高齢者層で高まっています。

さらに、患者を保護し、外科処置において厳格な基準に従うことが重視されるようになっています。動脈フィルターは、体外循環中の塞栓性合併症の減少に役立っています。FDAとEMAは、他の規制機関とともに、このようなフィルターの使用を支持しており、標準的な診療に採用される動機付けとなっています。

動脈フィルターは、患者の動脈系に血液を戻す前に、血液から気泡、血栓、微小塞栓を除去する目的で、心肺バイパス(CPB)および体外膜酸素化(ECMO)回路で使用される医療装置です。この装置は、塞栓症や臓器損傷のリスクを低減することで、患者の安全を助けます。これらのフィルターは、心臓手術やその他の重篤な医療処置の際に、血液に気泡が生じないようにするために不可欠です。

動脈フィルターの市場動向

動脈フィルター業界は、低侵襲な心臓手術へのシフト、高度な人工心肺システムとの統合、カスタマイズや使い捨てフィルターソリューションの増加、生体適合性や血液適合性の高い材料の重視の高まりなどが業界の成長を後押ししています。

より侵襲性の低い心臓処置へのシフトは、よりコンパクトで効率的な低プライミング量の動脈フィルターへの需要を増加させます。Society of Thoracic Surgeons (STS) National Databaseによると、低侵襲心臓手術の使用率は2021年から2023年にかけて23%の伸びを示しています。さらに、メディケア・メディケイド・サービスセンター(Centers for Medicare and Medicaid Services)の報告によると、心臓手術に低侵襲技術を採用している病院では、2023年には患者の平均在院日数が7日から4.5日に短縮され、医療サービス全体の支出が35%削減されます。

これらの病院では、特殊な術中フィルターを必要とする高度な濾過装置の採用が進んでおり、同年中に灌流フィルターの使用を増やしたところ、術後合併症の発生率が28%減少したと報告されています。

さらに、インド、中国、ブラジルなどの発展途上国では、医療へのアクセスが向上し、心臓手術の件数が増加しているため、動脈フィルター市場が成長しています。この需要は、国内生産、政府プログラム、医療ツーリズムの増加によって促進されています。このような成長は、グローバル企業が現地でパートナーシップを形成するための投資を増加させ、市場をさらに拡大しています。

動脈フィルター市場の分析

フィルター素材に基づき、市場はポリプロピレン、ポリエチレン、ポリ塩化ビニル(PVC)、その他のフィルター素材に区分されます。ポリプロピレン分野は事業成長を牽引し、年平均成長率7%で拡大し、2034年には6億3,390万米ドル以上に達する見込みです。

ポリプロピレン(PP)は、化学薬品や高温に対する優れた耐性により、人工心肺のような無菌で高ストレスの手術環境を提供します。PPは、多くのプロセスで重要な約1時間の血液や滅菌の無数の温度にさらされている間、その構造に変化を受けません。

さらに、これらの材料は組織や血液とのアレルギー反応を引き起こさないことでよく知られており、生体適合性において正常な体内プロセスを妨げません。これは、血液と直接接触する動脈フィルターに使用されるため重要です。これらの材料は、体外循環中の血栓症や炎症反応の軽減に役立ちます。このような品質により、この分野の市場成長率が拡大すると予想されます。

プライミング量に基づき、動脈フィルター市場は100mL未満、100~200mL、200mL以上に区分されます。100~200mLセグメントは事業成長を牽引し、CAGR 6.9%で拡大し、2034年には8億6920万米ドル以上に達する見込み。

100~200mLの動脈フィルターは、十分な濾過と効果的な血液希釈の最適なバランスを維持します。十分な流量を維持しながら患者の血液量を確保する必要がある成人手術に最適です。この範囲であれば、ドナー輸血の必要性を最小限に抑えることができ、有益です。

成人の心肺バイパス手術のほとんどは、このプライミング容量範囲に適合しています。過剰な体外回路容積を必要とせず、成人の循環要求に応えます。世界の心臓外科市場は、継続的な容量を確保する成人の手術症例によって大きく左右されます。

さらに、容積100~200mLのフィルターでは、マイクロバブルと空気同伴のベント機能が強化されています。この容積により、過度の血流抵抗を排除した最適なフィルター表面積を得ることができます。これは、患者の安全性と手術の品質基準にとって重要です。これらすべての要因が市場の優位性に貢献しています。

動脈フィルター市場は年齢層に基づき、成人および新生児/小児に区分されます。成人セグメントは2024年に6億450万米ドルの最も高い収益を生み出しました。

先進国や新興国における高齢化の進展により、成人の心臓手術が増加しています。高齢者層については、世界保健機関(WHO)は、60歳以上の人口が2021年の10億人から2023年には14億人に増加すると述べています。この年齢層で行われる一般的な手術には、CABGや弁置換術があり、成人循環系に合わせた特殊な動脈フィルターが必要です。アメリカだけでも、2022年には約213,700件の手術が実施され、2023年には約5.2%の増加が見込まれています。

また、成人の手術では、100~200mLのプライミング容量のフィルターが必要ですが、これは非常に一般的で、灌流装置によって十分にサポートされています。これらのフィルターは、成人患者に最適な流速、最適な塞栓捕捉、損傷組織からの保護を保証します。その標準化と信頼性が、ほとんどの病院で選ばれている主な理由の一つであり、市場の特定セグメントの成長を後押ししています。

動脈フィルター市場は用途に基づき、心肺バイパス(CPB)、体外膜酸素化(ECMO)、その他の用途に区分されます。心肺バイパス(CPB)セグメントは、2024年の市場収益で5億940万米ドルを占め、2025年から2034年の期間にCAGR 7.3%で成長すると予測されています。

動脈フィルターはCPB回路に不可欠な部品で、血液循環後に患者の動脈系に気泡や微小塞栓が入るのを防ぐという重要な役割を果たします。これは心臓手術中に患者を保護するために不可欠です。このようなフィルターをCPBシステムに組み込むことは一般的であり、これにより常に安定した需要が確保されています。

冠動脈疾患、弁膜症、先天性異常の増加により、CPBシステムを用いた手術件数が増加しています。開心術の件数が増えれば、それに比例して動脈フィルターの使用量も増えます。

さらに、CPB中の粒子状物質、炎症性メディエーター、ガス状塞栓の除去に最適な性能を維持するフィルターは、外科医や灌流技師にとって必需品です。このような状況は、より優れた膜構造とプライミング量の減少を通じて、外科手術のパフォーマンスを高め、患者の安全性を向上させるために、高度な動脈フィルターが開発された結果です。

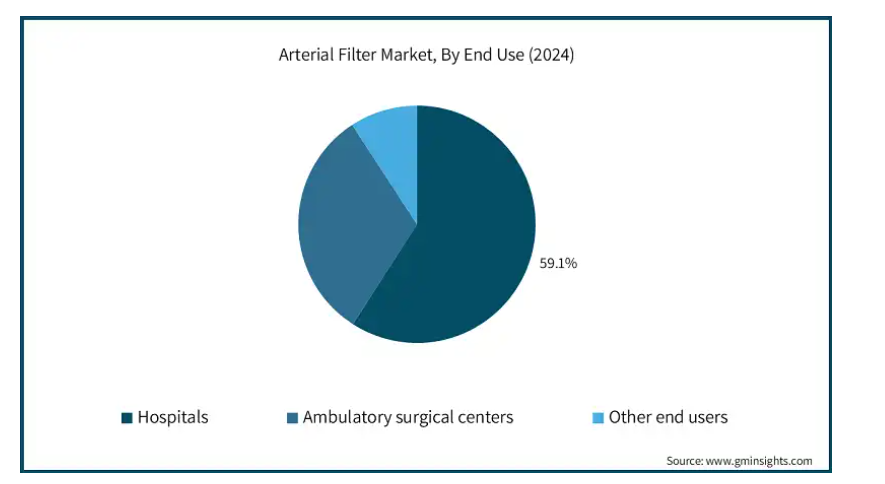

エンドユーザー別では、動脈フィルター市場は病院、外来手術センター、その他のエンドユーザーに分類されます。病院セグメントは2024年の収益シェア59.1%で市場を支配。

病院は心肺バイパスを必要とする複雑な心臓手術の主要センターであり、動脈フィルターが標準装備されています。病院は洗練された構造と専門的な心臓病ユニットを備えているため、動脈フィルターの最大のユーティリティです。特に都市部の病院では、手術件数とフィルターの需要に相関関係があります。

さらに、シングルユースの動脈フィルターは、その使いやすさと感染制御の有効性から人気を集めており、感染リスクを低減するために採用される頻度が高くなっています。このような手術処理能力の向上は、患者中心の安全性を重視する感染管理および病院政策にとって特に有益です。

2024年のアメリカ市場規模は2億7,650万米ドル。アメリカは、2022年の2億4,810万米ドルから2023年には2億6,190万米ドルで世界の動脈フィルター市場を支配し、2025年から2034年の期間には年平均成長率7%で成長すると予測されています。

心血管疾患は、CDC(米国疾病管理予防センター)が記録したように、2021年の死亡者数が928,741人で、アメリカでは依然として最も一般的な死因です。2022年の心臓病死亡統計によると、およそ697,000人が心臓病で死亡しており、これは米国心臓協会によって報告されたものです。さらに、約80万人のアメリカ市民が毎年心臓発作を起こしています。

さらに、CDCは、1820万人の成人が冠動脈疾患を患っており、2023年には毎年50万人以上の心臓手術が必要であると推定しています。心臓血管手術を受ける患者の数が非常に多いため、心肺バイパス手術中に患者を保護するための動脈フィルターの必要性が必須となっています。

さらに、この国には高度に発達した医療制度があり、高度な訓練を受けたスタッフを擁する外科インフラも同様に発達しています。このため、複雑な心臓手術を数多く行うことができ、高水準の外科手術を保証する動脈フィルターの使用需要が高まり、同国の市場成長が強化されています。

ヨーロッパ動脈フィルター市場は2024年に2億2,000万米ドルを占め、予測期間中に有利な成長を示すと予測されています。

ヨーロッパには、開心術を含む高度な手術をカバーする国民皆保険制度を持つ国が多数あります。このため、心血管系治療に対する政府の病院や診療所サービスのユーティリティや利用率が高くなっています。償還政策も、高水準の手術装置の採用に有利です。

さらに、欧州連合(EU)の医療機器規制(MDR)は、動脈フィルターのような国境規制のある装置に対して、コンプライアンスと品質管理の要件を課しています。これは生産者にとっては難しいことですが、認定された高品質の製品にとっては有利であり、欧州市場での信頼と需要を高めています。

ヨーロッパにおける英国の動脈フィルター市場は、今後数年間で著しく成長すると予測されています。

国民保健サービス(NHS)は、心臓手術を行うための標準化されたプロトコルを含む英国の医療システム全体を監督しています。NHSイングランドは、2021-2022年に行われた推定35,000件の手術を監督し、2022-2023年には38,500件に増加しました。NHS Supply Chainの報告によると、2021年から2023年にかけて、動脈フィルターの調達量は、パンデミック後の傷害奉仕活動により12%増加しました。

NHSはまた、CPB処置中に動脈フィルターを使用する一括調達と国家臨床ガイドラインを強制しており、需要をさらに促進しています。標準化と高い手術件数の組み合わせは、すべての公立病院にとって一貫した需要を意味します。

肥満、糖尿病、高血圧の増加により、英国では心血管疾患の割合が増加しています。そのため、弁の交換だけでなく、CABGがより多く行われるようになっています。これらの手術は、心肺バイパス(CPB)中の安全性を確保するために動脈フィルターの使用に依存しています。

アジア太平洋地域の動脈フィルター市場は、分析期間中に8.3%という最高のCAGRで成長すると予測されています。

インド、中国、東南アジアなどの国々は、医療インフラにかなり投資しています。増え続ける医療サービスの需要を満たすために、新しい病院や心臓センターが建設されています。このような成長により、高度な心臓外科手術が可能になり、公立・私立両方の医療機関で動脈フィルターの需要が高まっています。

熟練した外科専門家の費用対効果が高いため、複雑な心臓手術を受ける患者が先進国からアジア太平洋地域に集まっています。このため、動脈フィルターなどの手術用消耗品の需要が増加しています。これらの病院への海外からの患者の流入が増加しているため、医療市場は、世界の医療分野で競争力を高めるために、信頼性の高い高度なろ過装置を確実に提供するよう求めています。

アジア太平洋地域の動脈フィルター市場では、中国が圧倒的な地位を占めています。

中国の民間医療産業も活況を呈しており、中国の国家衛生委員会の推計によると、民間病院の数は2021年の24,780から2023年末には27,430に増加する見込みです。これらの病院では、公立病院では15~20日かかる待ち時間に比べ、2~3日という記録的な短時間で高度な心臓治療を受けることができます。

私立病院や心臓専門センターでは、より良い結果を得るために、手術中に最新の手術用動脈フィルターシステムを使用しています。中国病院協会(Chinese Hospital Association)の報告によると、民間医療施設は心臓手術のシェアを2021年の28%から35%に伸ばしており、この医療分野が公的機関とともに成長していることを示しています。

中国の都市人口における心血管疾患の増加は、ライフスタイルの急速な変化、運動不足、食習慣の悪化に起因しています。これらの要因によって心臓手術が必要な人の数が増加しており、動脈フィルターの売上を押し上げています。また、早期診断と介入プログラムにより、外科手術の件数も増加しています。

ブラジル動脈フィルター市場は中南米市場で力強い成長を遂げています。

ブラジルでは、過体重、高血圧、糖尿病、および同様の疾患の増加が心血管疾患の症例増加につながっています。健康負担の増大は、動脈フィルターを必要とする冠動脈バイパス移植術(CABG)やその他の弁手術などの手術件数も増加させています。利用可能な手術症例の増加による直接的な市場拡大があります。

さらに、先進的な心臓治療センターや、ブラジルの医療システムにおける顕著な格差を是正する、都市中心部に建設されつつある改良型手術施設もあります。公的資金や民間資金は、旧式の装置のアップグレードや最新の手術手技の導入に集中しています。高度な心臓手術へのアクセスが拡大するにつれて、このようなインフラ整備が進むと同時に、動脈フィルターの需要も増加しています。

サウジアラビア市場は、予測期間中に中東・アフリカ動脈フィルター市場の大幅な成長を目撃することになるでしょう。

サウジアラビアのビジョン2030には、高度な心臓治療施設に焦点を当てた医療インフラの拡大と近代化に向けた多額の投資が含まれています。新しい病院や心臓センターには最先端の手術技術が導入され、心肺バイパス手術に使用される動脈フィルターの需要が増加しています。

サウジアラビアの病院では、厳格な感染管理方針に沿って感染暴露を軽減するため、使い捨ての単回使用動脈フィルターの採用が増えています。これは、無菌ですぐに使える動脈濾過製品の使用を支持する法的枠組みだけでなく、医療認定機関によって裏付けられています。

主要企業・市場シェア

動脈フィルター市場シェア

動脈フィルター業界は適度に統合されており、EUROSETS、LivaNova、Medtronic、NIPRO、TERUMOといった上位5社が合計で世界市場の42%のシェアを占めています。これらのトップ企業は、統合された人工心肺製品ポートフォリオ、世界的な規制範囲、および臨床における高い評価により、圧倒的な強さを誇っています。市場を牽引しているのは、フィルター効率、生体適合性、低プライミング量設計における技術革新です。価格に敏感な地域では、アジアや中南米の新興企業が牽引役となっています。競争の中心は、製品の信頼性、価格設定、病院との提携です。高い規制要件と臨床検証要件が、新規参入企業にとって大きな参入障壁となっています。

動脈フィルター市場の企業

動脈フィルター業界で事業を展開する主な企業は以下の通り:

Beijing MEDOS AT Biotechnology

Braile Biomédica

EUROSETS

Gen World Medical Devices

GETINGE

Lifeline Systems

LivaNova

Medtronic

NIPRO

Pall Corporation

SENKO Medical Instrument

TERUMO

メドトロニックは、臨床的に証明された動脈フィルターを総合的な人工心肺システムに統合して提供しています。世界的な評価、幅広い病院ネットワーク、外科医トレーニングへの取り組みにより、市場でのリーダーシップを強化しています。

TERUMOは、高度な気泡除去機能と低いプライミング量を備えた高効率の動脈フィルターを提供し、優れた患者の安全性を確保します。TERUMOは、灌流技術における品質と信頼性において、世界的な存在感を維持し、心臓病センターから信頼を得ています。

動脈フィルター業界ニュース

2022年4月、メドトロニックはGEヘルスケアと提携し、外来手術センター(ASC)やオフィスベースラボ(OBL)でのケア提供を強化し、幅広い製品、財務ソリューション、サービスを提供。この提携は、外来患者における心臓血管手術の拡大を支援し、動脈フィルターや関連灌流技術の需要を押し上げました。

この調査レポートは、動脈フィルター市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場:フィルター素材別

ポリプロピレン

ポリエチレン

ポリ塩化ビニル(PVC)

その他のフィルター素材

市場:プライミング量別

100mL未満

100~200 mL

200mL以上

年齢層別市場

成人

新生児/小児

市場、用途別

人工心肺(CPB)

体外膜酸素療法(ECMO)

その他の用途

市場:エンドユーザー別

病院

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 市場範囲と定義

1.3 調査デザイン

1.3.1 調査アプローチ

1.3.2 データ収集方法

1.4 データマイニングの情報源

1.4.1 グローバル

1.4.2 地域/国

1.5 ベースとなる推定と計算

1.5.1 基準年の算出

1.5.2 市場推定のための主要トレンド

1.6 一次調査と検証

1.6.1 一次情報源

1.7 予測モデル

1.8 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別動向

2.2.2 フィルター材料の動向

2.2.3 プライミング量の動向

2.2.4 年齢層別動向

2.2.5 アプリケーション動向

2.2.6 エンドユーザー別動向

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 心血管疾患の有病率の増加

3.2.1.2 人工心肺手技の増加

3.2.1.3 フィルタ設計の技術的進歩

3.2.1.4 老人人口の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 心臓手術と装置の高コスト

3.2.2.2 フィルターによる合併症のリスク

3.2.3 市場機会

3.2.3.1 次世代動脈フィルターの開発

3.2.3.2 小児・新生児心臓手術の成長

3.3 成長可能性分析

3.4 規制情勢

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 技術展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

3.10 将来の市場動向

3.11 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.3.1 地域別

4.3.1.1 北米

4.3.1.2 ヨーロッパ

4.3.1.3 アジア太平洋

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

4.7 主要開発

4.7.1 合併と買収

4.7.2 パートナーシップと提携

4.7.3 新製品の発売

4.7.4 拡張計画

第5章 2021〜2034年フィルター素材別市場予測・予測 ($ Mn)

5.1 主要動向

5.2 ポリプロピレン

5.3 ポリエチレン

5.4 ポリ塩化ビニル(PVC)

5.5 その他のフィルター素材

第6章 2021〜2034年プライミング量別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 100mL未満

6.3 100〜200mL

6.4 200mL以上

第7章 2021〜2034年年齢層別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 成人

7.3 新生児/小児

第8章 2021〜2034年用途別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 人工心肺(CPB)

8.3 体外膜酸素化(ECMO)

8.4 その他の用途

第9章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 外来手術センター

9.4 その他のエンドユーザー別

第10章 2021〜2034年地域別市場予測・予測($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Beijing MEDOS AT Biotechnology

11.2 Braile Biomיdica

11.3 EUROSETS

11.4 Gen World Medical Devices

11.5 GETINGE

11.6 Lifeline Systems

11.7 LivaNova

11.8 Medtronic

11.9 NIPRO

11.10 Pall Corporation

11.11 SENKO Medical Instrument

11.12 TERUMO

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14015

- アルミチューブ&エアゾール缶市場2025年(世界主要地域と日本市場規模を掲載):アルミチューブ、アルミエアゾール缶

- ワイヤー及びピン用駆動システムの世界市場

- 世界の自由空間光通信システム市場

- 世界のクラフト紙市場規模/シェア/動向分析レポート:グレード別、包装形態別、最終用途別、地域別(~2030年)

- 側方監視航空機レーダーの世界市場2025:メーカー別、地域別、タイプ・用途別

- イオン推進機の世界市場予測(~2032):グリッド式イオンスラスタ、ホール効果スラスタ、電界放出式電気推進(FEEP)、ヘリコン・無電極プラズマスラスタ、その他

- ジンクロメートの世界市場

- LEDランプ&照明器具市場2025年(世界主要地域と日本市場規模を掲載):LEDランプ、LED照明器具

- 世界の断熱コンクリート型枠市場規模分析-市場シェア、予測動向・見通し(2025-2034)

- コンピュータ支援ディスパッチのグローバル市場規模調査:コンポーネント別(ソリューションとサービス)、アプリケーション分野別(コール管理、ディスパッチユニット管理、レポーティングと分析)、展開タイプ別、組織規模別、業種別、地域別予測:2022年~2032年

- 世界のDNA鑑識市場

- フレキシブル・透明ディスプレイ市場2025年(世界主要地域と日本市場規模を掲載):フレキシブル表面、折りたたみ式ディスプレイ