| 人工授精の世界市場は、2023年に22.6億米ドルに達し、2024年から2030年までの年間平均成長率は8.6%と予測されています。不妊症の増加や社会的受容の向上、精子凍結などの技術進歩が需要を後押ししています。WHOによると、世界では6人に1人が不妊症に悩んでおり、今後数年間でその数は増えると見込まれています。 現代のライフスタイルの変化、特にキャリアの追求や都市化が子作りの遅れを引き起こし、これが不妊率の上昇につながっています。国連では、世界の出生率が2030年までに2.4%、2050年までに2.2%に低下すると予測されています。こうした背景から、人工授精の需要が高まっています。 子宮内人工授精(IUI)は2023年の市場シェア71.7%を占めており、多くのカップルにとって実行可能な解決策として広く利用されています。膣内人工授精(IVI)は、予測期間中に8.5%の成長が期待され、特に自宅での処置が可能である点が人気の理由です。 AIH(配偶者の精子を使用する方法)は66.8%の市場シェアを持ち、男性不妊症のカップルにとって重要な選択肢となっています。AID(ドナーの精子を使用する方法)も8.5%の成長を見込まれており、ひとり親家庭や同性カップルの増加が影響しています。 不妊治療クリニックが53.2%のシェアを持ち、包括的なケアを提供していることが成功の鍵となっています。家庭での人工授精も成長が見込まれており、利便性やプライバシーの向上がその要因です。 北米市場は、特に米国において大きな成長が期待されており、高度な医療インフラと不妊率の上昇が背景にあります。欧州市場も生殖技術の進歩により成長が見込まれており、特に英国とドイツにおいて顕著です。 アジア太平洋地域では、2023年に30.1%の市場シェアを占めており、不妊カップルの増加と技術進歩がその要因です。インドでは、妊娠を試みる夫婦が増えており、特に不妊治療の需要が高まっています。 主要な企業にはVitrolifeやGenea Pty Limited、Rinovum Women's Healthなどがあり、業界のトレンドを牽引しています。Vitrolife社は、体外受精を支援する包括的な製品を提供しており、最近ではeFertility社の全株式を取得しました。 本レポートでは、2018年から2030年までの市場の収益成長を予測し、各サブセグメントにおける動向を分析しています。市場は、タイプ、供給源、最終用途、地域に基づいて分類され、詳細なデータが提供されています。 |

市場概要

人工授精の世界市場規模は2023年に22.6億米ドルとなり、2024年から2030年までの年平均成長率は8.6%と予測されています。不妊症の増加、意識の高まり、社会的受容が人工授精の需要を促進しています。精子凍結やその他の技術の進歩により、人工授精はより効果的な治療法となっており、可処分所得の増加により、この治療を受ける余裕のあるカップルが増えていることも、市場の成長に拍車をかけています。

不妊症の有病率は世界的に上昇しており、相当数のカップルが影響を受けています。WHOによると、世界では6人に1人が不妊症に悩まされています。この数は、出産の遅れ、環境要因、性感染症などの要因により、今後数年間で増加すると予想されています。人工授精は生殖補助医療(ART)の一形態であり、社会的に受け入れられつつあります。

キャリアの追求や都市化による子作りの遅れなど、現代のライフスタイルの変化は、カップルの不妊率の上昇につながっています。国連によると、世界の出生率は2030年までに2.4%、2050年までに2.2%まで低下すると予測されています。この傾向は、人工授精のような生殖補助医療技術の需要を促進します。人工授精の分野は常に進化しており、常に新しい技術が開発されています。

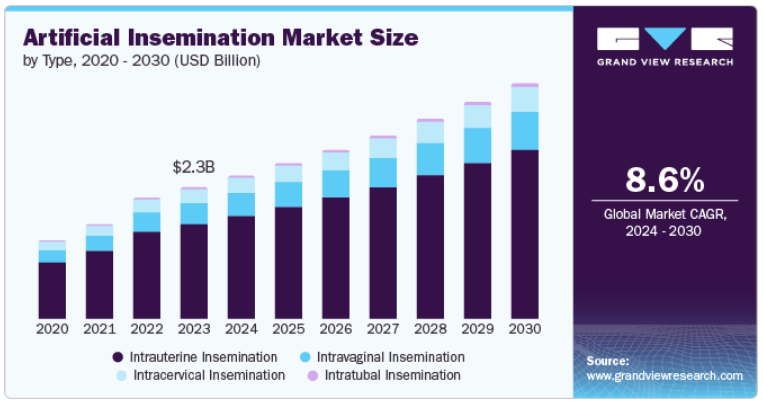

子宮内人工授精(IUI)は2023年の売上シェア71.7%で市場を独占。これは、比較的簡単な手順で、侵襲が少なく、さまざまな不妊症の治療に有効であるためです。より多くのカップルが妊娠に関する課題に直面する中、IUIは、大規模な外科的介入を必要とせずに臨床環境で実施できる実行可能な解決策を提供します。多嚢胞性卵巣症候群(PCOS)や男性因子不妊症などの病態の有病率の増加は、IUI処置の需要の高まりにつながっています。

膣内人工授精(IVI)は、予測期間中に8.5%の大幅なCAGRを記録すると予測されています。この増加傾向は、その利便性と、カップルが自宅で手順を実行する能力によるものです。

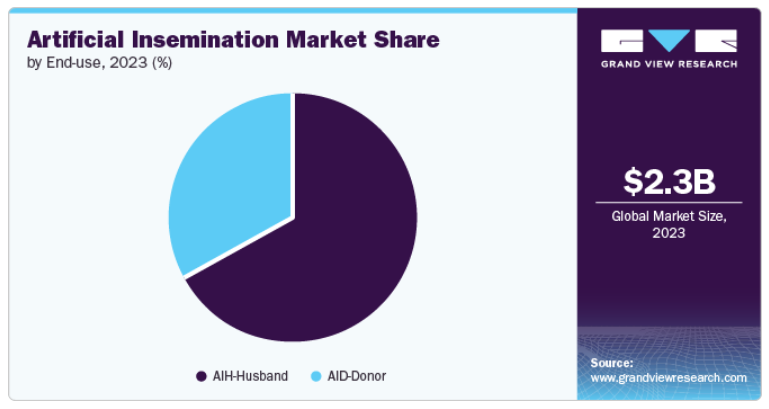

AIH-Husbandは、2023年の収益シェア66.8%で市場を支配。これは、不妊の課題に直面しているカップルの間で生殖補助医療技術に対する認識と受容が高まっているためです。AIHは、男性パートナーの精子の質や量が自然妊娠を妨げている男性不妊症のカップルに解決策を提供します。AIHは、パートナーの精子を使用して妊娠することを可能にしますが、受精の可能性を高めるために医学的支援が必要です。

AID-Donorは、予測期間中に8.5%という大幅な成長率を記録すると予想されています。これは、ひとり親家庭や同性カップルの増加によるものです。ドナー精子スクリーニングや匿名ドナー登録の進歩も、AIDの快適さの向上に寄与しています。

不妊治療クリニックとその他が2023年のシェア53.2%で市場を支配。これらのクリニックでは、経験豊富な医療専門家が管理された環境で施術を行い、その効果を最大限に高めています。さらに、不妊治療クリニックは、治療前の重要な評価、精子の選択またはドナーのマッチング、治療後のモニタリングを提供します。このような包括的なケアアプローチは、患者に安心感を与え、成功の可能性を高めます。

家庭部門は、予測期間中CAGR 7.8%で成長すると予測されています。この成長の原動力は、利便性、プライバシー、クリニックでの処置に比べて低コストである可能性などの要因です。家庭用人工授精キットやオンライン・リソースの利用可能性が高まっているため、特に膣内人工授精のような簡単な方法であれば、カップルが自己人工授精を試みることが容易になっています。

北米市場は、世界の人工授精市場において大きな成長が見込まれています。北米では不妊率が上昇しており、高度な技術と経験豊富な専門家を備えた不妊治療クリニックが数多くあり、医療制度が発達しています。

米国の人工授精市場は、高度な医療インフラにより、2023年の北米市場を支配しました。また、LGBTQ+家族の受け入れ拡大も重要な役割を果たしており、多くの同性カップルが子どもを妊娠する手段として人工授精を積極的に求めています。米国では、15~49歳の女性の約5人に1人が、1年間努力しても妊娠できない状況にあります。

欧州の人工授精市場は、生殖技術の進歩、不妊治療に対する意識の高まり、夫婦間の不妊症の有病率の上昇により、この業界において有利な地域と認識されています。

英国の人工授精市場は、生殖医療に関する一般市民の意識の高まりと高度不妊治療サービスの利用可能性により、今後数年間で急成長が見込まれています。

ドイツの人工授精市場は、キャリアの追求や教育目標のために出産を遅らせる女性が増加していることから、かなりの市場シェアを占めています。ドイツ連邦統計局によると、ドイツの初産時平均年齢は30.1歳。

2023年の人工授精市場は、アジア太平洋地域が30.1%のシェアで市場を独占。この成長の背景には、不妊カップルの増加と不妊治療分野の技術進歩があります。また、可処分所得の増加や治療オプションとしての人工授精の認知度の向上により、人工授精がより身近なものとなっています。

インドの人工授精市場は、不妊カップルの増加により、2023年にはかなりの市場シェアを占めています。インドでは、2,750万組の夫婦が妊娠を試みており、既婚夫婦の約10~15%が何らかの段階で不妊の問題に直面していると推定されています。

主要企業・市場シェア

人工授精市場の主要企業には、Vitrolife、Genea Pty Limited、Rinovum Women’s Health, LLC、Pride Angel、FUJIFILM Irvine Scientificなどがあります。

Vitrolife社は、生殖医療市場における世界的なプロバイダーで、特に医療機器と遺伝子検査サービスに注力しています。体外受精用培地一式、検査機器など、体外受精プロセスの各段階をサポートするよう設計された包括的な製品群を提供。

人工授精市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Vitrolife

Genea Pty Limited

Rinovum Women’s Health, LLC

Pride Angel

HI-TECH SOLUTIONS

FUJIFILM Irvine Scientific

Kitazato Corporation

Rocket Medical plc

Conceivex, Inc.

2024年5月、ヴィトロライフはeFertility社の全株式を取得する契約を締結したと発表しました。この買収は、体外受精クリニックの標準化とデジタル化を世界的に強化するというVitrolife Groupの計画の重要な一部です。

本レポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、人工授精市場レポートをタイプ、供給源、最終用途、地域に基づいて区分しています。

タイプの展望(売上高、百万米ドル、2018年~2030年)

子宮内人工授精

子宮頸管内人工授精

膣内人工授精

膣内人工授精

供給源の展望(収入、百万米ドル、2018~2030年)

AIH-夫

AID-ドナー

最終用途の展望(収入、百万米ドル、2018年~2030年)

不妊治療クリニックおよびその他の施設

ホーム

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

メキシコ

カナダ

欧州

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

韓国

タイ

オーストラリア

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 人工授精市場の変数、動向、スコープ

3.1. 市場導入/ライン展望

3.2. 市場規模および成長見通し(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 人工授精市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 人工授精市場 タイプ別推定と動向分析

4.1. セグメントダッシュボード

4.2. 人工授精市場: タイプ別動向分析、2023年および2030年(百万米ドル)

4.3. 子宮内人工授精

4.3.1. 子宮内人工授精市場の売上高推計と予測、2018年〜2030年 (百万米ドル)

4.4. 子宮頸管内人工授精

4.4.1. 子宮頸管内人工授精市場の売上高推計と予測、2018年〜2030年(USD Million)

4.5. 膣内人工授精

4.5.1. 膣内人工授精市場の売上高推計と予測、2018年~2030年(USD Million)

4.6. 管内人工授精

4.6.1. 卵管内人工授精市場の売上高推計と予測、2018年~2030年(百万米ドル)

第5章. 人工授精市場 供給元推計と動向分析

5.1. セグメントダッシュボード

5.2. 人工授精市場: ソースの動向分析、2023年および2030年(百万米ドル)

5.3. AIH-夫

5.3.1. AIH-夫市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.4. AID-ドナー

5.4.1. AID-ドナー市場の収益予測および予測、2018年~2030年(USD Million)

第6章 人工授精市場 人工授精市場 最終用途の推定と動向分析

6.1. セグメントダッシュボード

6.2. 人工授精市場: エンドユーザー動向分析、2023年および2030年(百万米ドル)

6.3. 不妊治療クリニックおよびその他の施設

6.3.1. 不妊治療クリニック&その他の施設市場の収益予測および予測、2018年〜2030年 (百万米ドル)

6.4. 自宅

6.4.1. 家庭市場の収益予測および予測、2018年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-2-68038-176-4

- 北アメリカの温度センサー市場規模は2030年までにCAGR 2.3%で拡大する見通し

- 世界の経口ラピッドプロトタイピング材料市場

- 安全プログラマブルコントローラの世界市場規模は2035年までにCAGR 7.40%で拡大する見通し

- クレーン用車輪市場2025年(世界主要地域と日本市場規模を掲載):400mm未満、400-750mm、750-1000mm、1000mm超

- スカンジウム市場2025年(世界主要地域と日本市場規模を掲載):合金、金属、化合物

- ガス&蒸気タービン:世界市場

- 世界のソルベントイエロー33市場

- 乳児&女性向けプロバイオティクス市場2025年(世界主要地域と日本市場規模を掲載):乳酸菌、ビフィズス菌、その他

- 手動はんだ付け装置の世界市場2025:種類別(はんだごて、はんだポット/バス、その他)、用途別分析

- トリス(2,3-ジブロモプロピル)ホスフェートの世界市場

- STATCOMの世界市場(2025-2033):市場規模、シェア、動向分析

- セットトップボックス(STB)の中国市場:デジタルケーブルTV用STB、衛星TV用デジタルSTB、地上波放送用デジタルSTB、IPTVネットワークSTB、OTT STB、その他