| がん診断における人工知能(AI)の世界市場は、2024年に3億3100万米ドルと推定され、以降も年平均成長率23.7%で拡大し、2034年には28億米ドルに達すると予測されています。この成長は、デジタル病理学や画像技術、機械学習を活用した早期発見と診断精度の向上によるものです。2022年には、WHOの報告によれば新規がん患者数が2,000万人、死亡者数が1,000万人を超え、特に乳がん、肺がん、大腸がん、前立腺がんの診断においてAIの需要が高まっています。 AIソフトウェアは大量の臨床データと放射線画像を統合し、診断ワークフローの効率化を図ります。畳み込みニューラルネットワーク(CNN)や自然言語処理(NLP)の応用により、がんの早期発見が可能となり、特に難治性の膵臓がんや卵巣がんの生存率が向上しています。AIは診断精度、効率性、早期発見を強化するため、様々なシステムやソリューションに組み込まれています。 市場の動向として、AI技術の採用が進む中、がん患者数の増加に伴い診断の自動化と精度向上が求められています。国際がん研究機関(IARC)は、2024年にがん患者数が2,000万人を超えると予測し、AI技術の必要性が高まっています。特に、AIを用いたマンモグラフィ検診は乳がんの発見率を9.6%向上させるなど、効果が実証されています。 また、5億件の患者記録を用いたAIによる分析は、がんの再発や転移、薬剤耐性を予測し、治療結果の改善を図ります。これにより、再入院コストの削減も期待されています。ただし、規制の強化やプライバシー問題が企業にとっての課題となり、各国でのコンプライアンス戦略の強化が求められています。 がん診断におけるAIの市場は、2021年に1億7910万米ドルから2023年には2億6,950万米ドルに成長しました。2024年にはソフトウェアソリューション部門が市場を支配し、特に画像分析やデータ分析が需要を牽引します。がん種別に見ると、乳がんが最も市場シェアを占めており、2024年には29.4%に達する見込みです。 病院が主要なエンドユーザーとなり、診断精度向上と治療計画の個別化にAIを活用しています。北米市場は2024年に41.3%のシェアを占め、アメリカが中心となっています。ヨーロッパでは、ドイツやフランス、英国の政府がAI技術への投資を行い市場成長を促進しています。 アジア太平洋地域でも急成長が見込まれ、中国やインド、日本でのAI技術導入が進んでいます。中南米ではブラジルが公衆衛生にAIを組み込む努力をしています。サウジアラビアでは、政府の取り組みにより医療インフラが改善され、AI技術の導入が進んでいます。 市場シェアでは、Microsoft、GE Healthcare、Paige AIなどの企業が65%を占めており、各社がAIによる診断精度の向上に努めています。今後も、がん診断におけるAIは重要な役割を果たすことが期待されています。 |

市場概要

がん診断における人工知能の世界市場規模は2024年に3億3100万米ドルと推定。同市場は、2025年の4億670万米ドルから2034年には28億米ドルへと、年平均成長率23.7%で拡大する見通し。

デジタル病理学、画像技術、早期発見と診断精度を高める機械学習における最近の開発が、市場の成長を加速させています。世界保健機関(WHO)の報告によると、2022年の新規患者数は2,000万人、死亡者数は1,000万人を超えます。このうち、乳がん、肺がん、大腸がん、前立腺がんの診断が最も多く、AIを活用して精度と効率を高める診断システムの需要が大きいことが浮き彫りになっています。

AIソフトウェアは、大量の臨床データと放射線画像や病理組織スライドを統合することで、診断ワークフローを合理化します。また、畳み込みニューラルネットワーク(CNN)や自然言語処理(NLP)を応用することで、異常の検出が強化され、さまざまながん種のがん診断が向上します。さらに、リキッドバイオプシー、ゲノミクス、次世代シーケンサーへのAIの応用により、非侵襲的ながんスクリーニング法の開発が加速しています。これらの進歩により、早期の予防対策が可能になり、特に進行した段階で診断されることが多い膵臓がんや卵巣がんの生存率が大幅に向上します。

がん診断における人工知能は、正確性、効率性、早期発見を強化するために設計されたAIベースのシステムやソリューションをすべて含みます。これらには、高度な画像技術、予測分析ツール、個別化された治療アプローチなどが含まれ、これらすべてが臨床転帰の改善に貢献し、がん医療を変革しています。

がん診断における人工知能の市場動向

がん診断における人工知能市場は、診断精度の向上と発見時間の短縮を実現するAIベースの画像診断、予測分析、精密腫瘍学技術の採用増加により、急速な成長を遂げています。

国際がん研究機関(IARC)は、世界のがん患者数が2024年の推定2,000万人から2040年には3,020万人を超え、年間死亡者数は1,600万人を超えると予測しています。この急増は、自動化され拡張性のあるAIベースの診断システムの緊急の必要性を強調しています。

腫瘍学情報システムとAI搭載画像診断の進歩により、特定のがん種の検出能力が強化され、より早期の介入が可能になり、最終的には治療結果、患者の生存率、健康全般が改善されます。

マンモグラフィ検診にAIを導入することで、従来の方法に比べて乳がんの発見率が9.6%向上するという研究結果もあります。乳がんは依然として世界的に最も多く診断されるがんで、2023年には230万人が新たに罹患する一方、肺がんは最も死亡率が高く、年間約180万人が死亡しており、がんに関連する死亡者全体の18%を占めています。

AI技術は、がん検診プログラムにおいても重要な役割を果たしています。例えば、肺がんの検出では、AIアルゴリズムが胸部CTスキャン上の悪性結節を94%以上の精度で特定し、放射線科医を凌駕した研究もあります。これらのツールは、早期乳がん、肺がん、大腸がんに最も大きな影響を与えます。

5億件の患者記録にAIを使用することで、がんの再発、転移、薬剤耐性に関連するパターンを特定することができます。さらに、これらのモデルは長期的な転帰を改善し、再入院コストを最大25%削減すると予測されています。これらの進歩は、がんの発見、早期治療、世界的な医療アクセスに革命をもたらしています。

トランプ政権の関税

世界的な規制の変化は、がん診断におけるAI技術の革新と利用に影響を与えるでしょう。各国はデータ法や患者のプライバシーに厳しくなり、国境を越えたデータ転送に制限を設けるでしょう。こうした動きは、アルゴリズムに国際的なデータセットを使用するAI企業にとって、新たな複雑な課題を生み出すでしょう。

こうした変化に対応するため、企業は各国のコンプライアンス戦略に投資し、データセンターを設立し、国別の診断モデルとともに安全なAIフレームワークを開発するでしょう。企業は、連携学習やプライバシー保護AIフレームワークを通じて、結果の質を損なうことなく管轄地域の目標を達成するために、これらのアプローチを使用することになります。

短期的な影響としては、運用コストの上昇、AIソリューションの国際的なスケーリングの複雑化、新製品の発売時期の遅延などが考えられます。社内のコンプライアンス能力の強化は、現地の民間医療システム、研究機関、規制機関との競争力のあるパートナーシップの拡大とともに開発されるでしょう。

がん診断における人工知能の市場分析

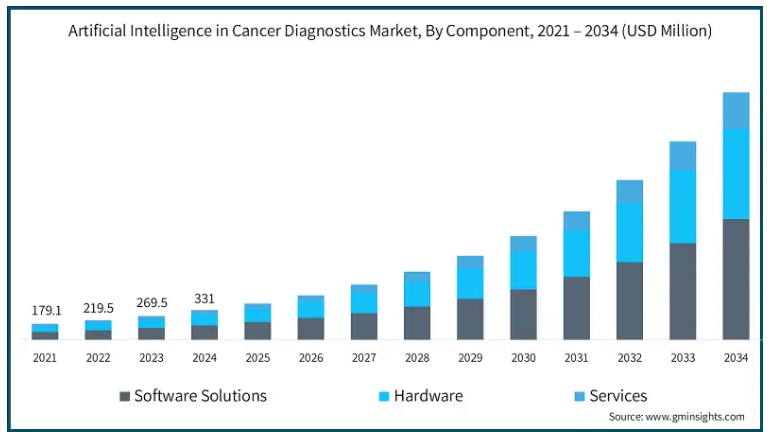

2021年の世界市場規模は1億7910万米ドル。翌年には2億1,950万米ドルに微増し、2023年には2億6,950万米ドルに拡大しました。

コンポーネントに基づき、市場はソフトウェア・ソリューション、ハードウェア、サービスに区分されます。2024年には、ソフトウェアソリューション部門が1億6240万米ドルで市場を支配。

画像分析、データ分析、予測モデリングは、ソフトウェアソリューションセグメントで提供されるプロセスの一部です。

これらのソリューションは、機械学習を使用してコンピュータ支援診断の有効性を向上させ、臨床医が早期にがんを特定し、治療計画を調整し、転帰を改善することを可能にします。重要なコンポーネントは、放射線画像診断、ゲノムデータの統合を伴う病理診断、自動化されたワークフロー、診断におけるエラーの軽減です。

クラウドベースのエコシステムとAIベースの臨床ワークフローの利用拡大により、ニーズ、アクセシビリティ、スケーラビリティが向上し、需要がさらに高まります。ディープラーニングやマルチモーダルデータの処理に関する開発が進む中、精密腫瘍学に対する世界的な需要や、がん治療サービスおよび治療成績の向上により、ソフトウェアソリューション分野は大きく成長する見込みです。

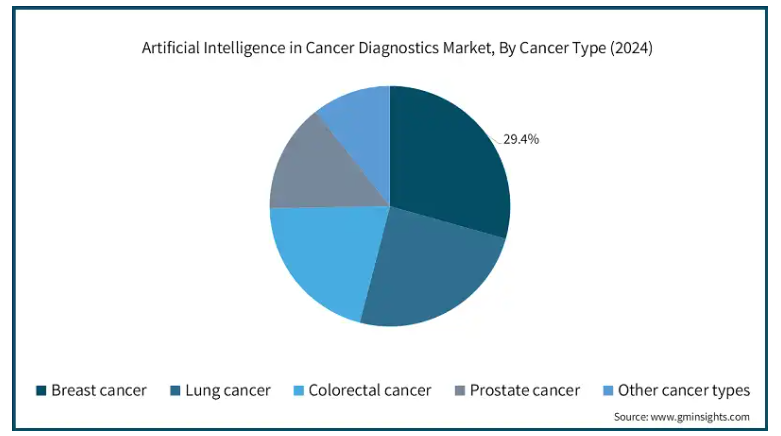

がんの種類別では、がん診断AI市場は乳がん、肺がん、大腸がん、前立腺がん、その他のがんに分類されます。乳がんセグメントは2024年に29.4%という大きな市場シェアを占めています。

乳がん分野は、その高い有病率と早期段階での正確な発見の必要性から、市場を支配しています。

アメリカ疾病予防管理センター(CDC)の報告によると、2021年にはアメリカで新たに272,454人の女性が乳がんに罹患し、2022年には42,211人の女性が乳がんで死亡しました。

高度画像システム、予測アルゴリズム、その他の予測ツールなどのAIツールは、マンモグラム、生検、リスク評価の精度を高めることにより、患者の転帰を大幅に改善します。

これらの技術は、臨床医が治療法を調整する能力を向上させ、偽陽性の結果を軽減し、個人的に設計された治療オプションを提供します。さらに、医療インフラへのAIソリューションの統合が世界的に加速していることも、市場機会を強化しています。

エンドユーザー別に見ると、がん診断における人工知能市場は病院、診断ラボ、その他のエンドユーザーに分けられます。2024年には病院セグメントが市場を支配し、2034年には15億米ドルに達する見込みです。

人工知能主導型がん診断市場で重要な役割を果たすのは病院です。これらの機関は、診断精度を高め、自動化によってワークフロー効率を向上させる高度な画像診断、デジタル病理診断、予測分析を容易に採用しています。

さらに、病院はAIを活用して、予防的で個別化された治療計画に関連するデータを統合し、治療結果をモニタリングしています。世界的ながん罹患率の増加を受けて、病院は診断に対する需要の高まりに対応し、患者の転帰を改善し、業務の負担を軽減するためにAI技術への投資を増やしています。

北米のがん診断における人工知能市場は、世界市場において2024年に41.3%の最大市場シェアを占め、予測期間には年平均成長率23.5%で拡大すると予測されています。アメリカ市場の2024年の市場規模は1億2,550万米ドル。

アメリカは、研究開発のレベルの高さ、確立された医療エコシステム、がん患者の増加などを背景に、世界市場をリードしています。

米国がん協会の推計によると、2024年には200万人近いがん患者が新たに発生し、がん関連死は約60万9,820人に上ります。乳がん、肺がん、前立腺がん、大腸がんは引き続き最も多く診断されており、効率的な診断ツールの必要性が高まっています。

AI技術は、がんの早期発見の可能性を高め、画像評価、バイオマーカー同定、予測分析を通じて治療レジメンのカスタマイズを可能にします。

さらに、FDAの支援や学術機関と新興企業間の連携により、イノベーションがさらに促進されます。ディープラーニングや高度な画像技術などの先進技術の支援により、アメリカ市場は大きく成長する見込みです。

ヨーロッパのがん診断における人工知能市場は、2024年に1億930万米ドルを占め、予測期間中に有利な成長を示すと予測されています。

ドイツ、フランス、英国政府によるAIベースの画像診断、デジタル病理学、ゲノミクスへの投資の増加が、市場成長の主な推進要因となっています。

がん罹患率の上昇に対する懸念は、発達した医療制度と有利な政策と相まって、市場拡大をさらに促進すると予想されます。

欧州委員会の「ホライゾン・ヨーロッパ」プログラムは、がん診断を含む医療イノベーションにおけるAIに10億ユーロ以上を割り当てています。

経済的インセンティブに加え、テクノロジー企業と研究機関の間の官民パートナーシップが、精密腫瘍学の進歩を促進しています。

がん診断におけるドイツの人工知能市場はヨーロッパ市場で力強い成長を遂げています。

ドイツは、政府の資金援助やAI Made in Germanyなどのプログラムにより、AIを活用したがん診断で欧州市場をリードしています。同国は、ドイツの既存の医療システム、特に放射線学と病理学の分野にAIを適用することに注力しています。

また、大学とハイテク企業や病院が連携することで、がん発見のための画期的なイノベーションが生まれています。

ドイツはデータ保護とAIの倫理的利用を重視する一方、機械学習と精密診断の専門知識を活用してがん患者の生存率を向上させ、医療システムのプロセスを最適化しています。

アジア太平洋地域の人工知能によるがん診断市場は、分析期間中に24%という大幅な成長を遂げました。

アジア太平洋地域のがん診断におけるAI市場の急成長は、がん罹患率の上昇、医療費の増加、同地域内でのデジタル化の進展によって促進されています。

中国、インド、日本、韓国などの国々では、早期発見・早期治療を促進するために、画像診断、病理診断、ゲノム解析を強化するAI技術の導入が進んでいます。

中国はAIヘルスケア特許と資金調達でリードしており、日本は高齢化によりAI支援腫瘍学ツールの需要が加速しています。

さらに、インドのNational Digital Health Missionや東南アジアの官民パートナーシップなど、その他の要因もAI技術の導入を支援しており、市場の成長を後押ししています。

中南米市場では、ブラジルのがん診断における人工知能市場が堅調な成長を遂げています。

ブラジルは、基本的な医療サービスが不足している市民に適切なケアへのアクセスを提供するため、がん検出プログラムの公衆衛生システムにAIを積極的に組み込んでいます。

インフラや資金に限りがあるなどの課題は残りますが、政府の取り組みやパートナーシップにより、国全体のがん医療におけるAI主導の進歩への道が開かれつつあります。

サウジアラビアの人工知能によるがん診断市場は中東・アフリカで大幅な成長を遂げています。

サウジアラビアの市場は、医療インフラを近代化する「ビジョン2030」の下での政府の取り組みが原動力となり、大きな成長を遂げています。政府の資金援助と投資により、サウジアラビアで増加するがん患者に合わせたAI技術が増加しました。

さらに、医療サービスとテクノロジー企業の提携により、業務の精度と効率が向上しています。AI技術は放射線学、病理学、ゲノム学で広く利用されており、がんの早期発見やオーダーメイドの治療設計を容易にします。

主要企業・市場シェア

がん診断における人工知能市場シェア

Microsoft、GE Healthcare、Paige AI、Tempus、Siemens Healthineersといった上位5社で市場シェアの65%を占めています。これらの企業は、AIを活用した画像処理、デジタル病理学、予測分析における進歩を通じて優位性を維持し、癌の早期発見と精密診断に対する需要の増加に対応しています。各社は、ディープラーニング・アルゴリズム、マルチオミクス・データ統合、クラウドベースの診断プラットフォームで機能を拡張し、臨床上の意思決定を強化しています。Path AI社、SkinVision社、Vuno社、Nanox Imaging社などの企業も、がん診断のニッチ分野で大きく前進しており、市場の多様性に貢献し、検出、ワークフローの自動化、個別化ケアのイノベーションを推進しています。

がん診断におけるAI市場企業

がん診断における人工知能業界で事業を展開する主な企業は以下の通り:

Cancer Center.ai

EarlySign

Flatiron

GE Healthcare

Kheiron Medical Technologies

Microsoft

Nanox Imaging

Paige AI

Path AI

Siemens Healthineers

SkinVision

Tempus

Therapixel

Vuno

GEヘルスケアは、がん診断、特にCT、MRI、PET-CTシステムで使用されるAI搭載画像技術に注力しています。同社のEdison AIプラットフォームは、画像データを患者記録と統合することで、臨床上の意思決定をサポートします。例えば、GEのAIアルゴリズムは肺結節や乳房病変の検出を支援し、がんの早期発見と放射線科ワークフローの改善を目指します。

シーメンス・ヘルスイニアーズは、画像診断および臨床意思決定支援システムにAIを統合しています。同社のAI-Rad Companionは、CTスキャンから肺がんや肝臓病変の検出を支援するために使用されています。また、マルチモダリティ画像解析と治療計画に使用されるプラットフォーム「syngo.via」を通じて、腫瘍診断もサポートしています。

Paige AIはディープラーニングをデジタル病理学に応用し、組織生検の全スライド画像を解析します。例えば、Paige ProstateはFDA承認のAIモデルで、前立腺がんの特定を支援するために使用され、病理医が大規模な組織学的データで生検スライドを解釈するのをサポートします。

がん診断における人工知能 業界ニュース

2025年2月、Cancer Center.aiはMicrosoft Azureと提携し、人工知能を活用してがん診断の迅速化、画像診断ワークフローの改善、医療機関全体の臨床腫瘍学における診断精度の向上を実現。

2024年11月、GE HealthCareとRadNetは、スマートテクノロジーの統合とAI導入の加速による画像診断システムの革新に向けて協業しました。この提携は、がん診断における人工知能のイノベーションを紹介することで、精密診断を推進し、がん治療の転帰を改善することを目的としています。

2023年1月、ペイジはマイクロソフトと提携し、診断精度の向上と患者の転帰の改善を目指し、高度な病理学AIを用いてがんの診断と治療に革命を起こしました。

この調査レポートは、がん診断における人工知能市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を掲載しています:

市場, コンポーネント別

ソフトウェアソリューション

ハードウェア

サービス

市場:癌種類別

乳がん

肺がん

大腸がん

前立腺がん

その他癌種類別

市場, エンドユーザー別

病院

診断研究所

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 世界的ながん罹患率の上昇

3.2.1.2 AI技術と画像処理システムの進歩

3.2.1.3 AIと医療ITシステムの統合

3.2.2 業界の落とし穴と課題

3.2.2.1 高い導入コストと運用コスト

3.2.2.2 データプライバシーとセキュリティに対する懸念

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 業界への影響

3.5.1.1 需要側への影響(販売価格)

3.5.1.1.1 市場シェアの動態

3.5.1.1.2 消費者の反応パターン

3.5.2 影響を受けた主要企業

3.5.3 業界の戦略的対応

3.5.3.1 価格戦略および製品戦略

3.5.3.2 政策への関与

3.5.4 展望と今後の検討事項

3.6 今後の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021〜2034年コンポーネント別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ソフトウェアソリューション

5.3 ハードウェア

5.4 サービス

第6章 がん種類別市場規模予測・予測:2021〜2034年 ($ Mn)

6.1 主要動向

6.2 乳がん

6.3 肺がん

6.4 大腸がん

6.5 前立腺がん

6.6 その他の癌種類別

第7章 2021〜2034年エンドユーザー別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 診断研究所

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Cancer Center.ai

9.2 EarlySign

9.3 Flatiron

9.4 GE Healthcare

9.5 Kheiron Medical Technologies

9.6 Microsoft

9.7 Nanox Imaging

9.8 Paige AI

9.9 Path AI

9.10 Siemens Healthineers

9.11 SkinVision

9.12 Tempus

9.13 Therapixel

9.14 Vuno

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13802

- 半導体用ステンシルプリンター市場2025年(世界主要地域と日本市場規模を掲載):自動、半自動

- プラストマーのグローバル市場規模調査、製品別(エチレンプロピレン、エチレンブテン)、用途別(食品包装、非食品包装)、地域別予測 2022-2032

- 世界のデータセンター用UPS市場規模/シェア/動向分析レポート(2025年~2034年):コロケーション、BFSI、エネルギー、政府、その他

- 鋼線の世界市場(2025-2033):市場規模、シェア、動向分析

- 2-ヒドロキシメチル-3,5-ジメチルピリジン(CAS 202932-05-6)の世界市場2019年~2024年、予測(~2029年)

- プレフィルドシリンジの世界市場規模、タイプ別(使い捨て、再利用可能)、素材別(ガラス、プラスチック)、用途別(アナフィラキシー、糖尿病、その他)、流通チャネル別調査、地域別予測 2022-2032

- 耐火性生地の世界市場規模調査、タイプ別(加工、固有)、用途別(アパレル、非アパレル)、最終用途産業別(産業、防衛・公共安全サービス、輸送)、地域別予測:2022-2032年

- プロテオミクスの世界市場規模は2030年までにCAGR 12.6%で拡大する見通し

- 世界のウラシル市場

- 世界の繊維帯電防止剤市場

- ハイパーコンバージドインフラ市場レポート:コンポーネント別(ハードウェア、ソフトウェア)、用途別(リモートオフィスまたはブランチオフィス、仮想化デスクトップインフラ(VDI)、データセンターの統合、バックアップリカバリ/ディザスタリカバリ、重要アプリケーションの仮想化、その他)、エンドユース別(BFSI、ITおよび通信、政府、ヘルスケア、製造、エネルギーおよび公益事業、教育、その他)、地域別 2024-2032

- 酸化カルシウムの世界市場