| アジア太平洋地域の食品用二酸化炭素市場は、2022年に4億2,880万米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)5.8%で成長する見込みです。この成長は、可処分所得の増加に伴い冷凍・冷蔵用途での需要が高まることや、炭酸飲料工場での炭酸化に食品用CO2が使用されることに起因しています。また、食肉加工や改質雰囲気包装の用途も急増すると予測されています。 中国はこの市場における主要消費国であり、国内消費の増加や食品輸出産業からの需要が市場成長を促進しています。同国は世界最大の清涼飲料製造国でもあり、これが食品用二酸化炭素の需要を大きく押し上げています。企業間の競争も激化しており、例えば、Guanggang GasがLinde Wuhu Carbon Dioxide Companyを買収した事例があります。 日本では、清涼飲料水の健康への影響に関する意識の高まりから消費が減少していますが、企業は健康志向の製品開発に力を入れています。冷凍・冷蔵分野は最大の売上シェアを占め、CO2は冷却剤として広く使用されています。従来の冷却剤の環境への悪影響を受けて、二酸化炭素が代替品として注目されています。 包装分野では、炭酸ガスがフラッシングガスとして利用され、食品の酸化を防ぐために重要です。また、炭酸ガスは飲料に炭酸を与えるためにも使用され、飲料産業は大きな需要を生んでいます。例えば、アンハイザー・ブッシュ・インベブが中国に大規模な醸造所を開設しました。 市場は乳製品・冷凍製品、飲料、食肉、鶏肉などに分かれ、特に乳製品・冷凍製品セグメントが最大の収益シェアを占めています。食肉分野は最も急成長しているセグメントで、保存期間を延ばすためにCO2が使用されています。アジア太平洋地域では、飲料産業の成長も顕著で、多くの企業がボトリング施設を設立しています。 中国は2022年に38.1%の売上シェアを占め、タイでは飲料需要や包装食品の輸出が増加し、成長が見込まれています。韓国では炭酸飲料の多様化が進み、需要が増加しています。オーストラリアは食肉生産国として重要で、食品用二酸化炭素の需要が高まっています。 市場にはリンデ、エアープロダクツ、エア・リキードなどの多国籍企業が存在し、M&Aやネットワーク拡大を通じてシェアを高めています。企業は新たな技術開発にも取り組んでおり、例えば、二酸化炭素を回収して再利用する技術が進められています。 本レポートでは、アジア太平洋地域の食品用二酸化炭素市場の成長予測やトレンド分析を行い、地域別の市場動向や主要企業の情報を提供しています。これにより、食品用二酸化炭素市場の全体像を把握することが可能です。 |

市場概要

アジア太平洋地域の食品用二酸化炭素市場規模は、2022年に4億2,880万米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)5.8%で成長すると予測されている。可処分所得の増加に刺激された冷凍・冷蔵用途での需要増加が成長を牽引すると予想される。炭酸飲料工場における炭酸化のための食品用CO2使用の増加は、業界の成長をもたらすと予想される。さらに、食肉加工や改質雰囲気包装における製品用途は、予測期間中にこの地域で急増すると予想される。

中国は、アジア太平洋地域における食品用二酸化炭素の主要消費国の一つである。国内消費の増加と相まって、食品輸出産業からの需要が増加しており、予測期間中の市場成長が期待される。中国は世界最大の清涼飲料製造・輸出国の一つであり、これが同国における食品用二酸化炭素の需要を増大させている。

食品用炭酸ガスの需要増加により、国内外から多くの企業が需要の増加を取り込もうとしており、競争が激化している。例えば、2021年3月、Guanggang GasはLinde Wuhu Carbon Dioxide Companyを非公開の金額で買収した。この買収には、年間生産能力10万トンの食品・工業用二酸化炭素を生産する華東地区最大の二酸化炭素工場が含まれていた。同社はまた、施設を拡張し、製品ポートフォリオにドライアイスを追加する計画も発表した。

二酸化炭素をベースとした冷凍システムの採用が拡大していることは、日本における二酸化炭素市場のプラス指標である。日本ではここ数年、清涼飲料水の健康への副作用に関する意識の高まりにより、清涼飲料水の消費量が減少している。しかし、企業は国内の顧客の嗜好の変化に対応するため、研究開発に投資し、より健康的な代替品を開発している。

冷凍・冷蔵分野は、2022年に39.7%という最大の売上シェアを占めた。CO2は、食品加工業界では冷却剤として冷凍庫や熱交換器に使用されている。多くの食品は、製品の品質を確保するため、製造過程で特定の温度にする必要がある。このような場合、生産施設内の温度を調節するために冷凍庫や冷却器が使用される。

フリーザーの作動には冷却ガスが必要である。従来、冷却剤ガスにはクロロフルオロカーボン(CFC)やハイドロクロロフルオロカーボン(HFC)が使用されていた。しかし、フロンやHFCによる環境破壊が大きいため、使用は廃止されつつある。炭酸ガスはその冷却特性と環境への害の少なさから、冷凍庫に使用されるようになっている。

包装分野は、予測期間中最も速いCAGR 6.8%で成長すると予想される。食品包装業界では、炭酸ガスをフラッシングガスとして使用している。食品は一般的に、バクテリアによって酸化・破壊され、食べられなくなるため賞味期限が短くなる。不活性ガスは、容器内に存在する酸素を除去するために食品包装を洗浄するために使用される。

炭酸ガスは飲料に注入され、飲み物にきらめくような食感を与える。製造工程で炭酸を使用する飲料は、糖分を含む炭酸飲料と、ビールやスパークリングワインなどのアルコール飲料である。2020年3月、アンハイザー・ブッシュ・インベブはアジア太平洋地域で最大の醸造所を開設した。この醸造所は中国にあり、年間生産能力は150万トンである。

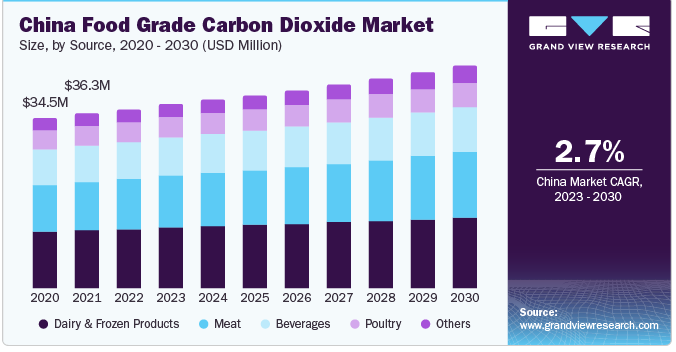

供給源に基づき、アジア太平洋地域の食品用二酸化炭素市場は、乳製品・冷凍製品、飲料、食肉、鶏肉、その他に分けられる。乳製品・冷凍製品セグメントは2022年に31.9%の最大の収益シェアを占めた。二酸化炭素は、乳製品や冷凍製品の包装、保存、鮮度維持に広く使用されている。

炭酸ガス雰囲気で乳製品や冷凍製品を包装することで、乳製品のカビの成長を遅らせ、輸送中の腐敗や腐敗を防ぐことができる。真空包装は、改質雰囲気包装の代替としても使用される。ヨーグルトやクリームチーズなど特定の乳製品には適さず、開封しにくいため好ましくない。乳製品の消費はアジア太平洋地域で増加傾向にあり、多くの人が店頭で包装済みの乳製品を購入している。

食肉分野は予測期間中、最も速いCAGR 6.6%で成長すると予想される。食肉製品は、食品中の微生物の増殖による腐敗の影響を特に受けやすく、保存期間を延ばすために積極的な保存対策が必要である。炭酸ガスは、微生物の繁殖を遅らせるために食肉の包装時に使用される。この地域における所得水準の上昇は、より多くの人々が食肉を食べる余裕があることから食肉需要を増加させ、それが食肉保存用の食品用二酸化炭素の需要増加につながっている。

二酸化炭素は炭酸飲料に使用されるため、飲料産業はアジア太平洋地域における食品用二酸化炭素の最大消費者の1つである。飲料産業はアジア太平洋地域で著しく成長しており、多くの企業がボトリング施設を設立している。例えば、2022年4月、ペプシコはインド最大のボトリング工場の建設を完了した。この工場はビハール州にあり、毎年1,622万ケースの炭酸飲料を生産できる。

二酸化炭素は大規模養鶏において不可欠な要素であり、生産量を最大化するために鶏のライフサイクルのあらゆる段階で使用される。二酸化炭素は、卵の温度を調節し孵化時間を最適化するために、卵の上にブランケットガスとして使用される。二酸化炭素はまた、鶏の代謝を遅らせ、ヒナがブロイラーや採卵鶏へと変化するのに必要な時間を短縮するために鶏舎で使用される。

食品用二酸化炭素は、エアゾール缶の推進剤など、その他の用途にも使用されている。酢、オリーブオイル、フルーツクリーム、調理用スプレーなど、多くの食品がエアゾール缶に入って販売されており、バルブを開けると食品が噴射される。加圧二酸化炭素は容器内の食品と反応せず、爆発の危険性もないため、缶の推進剤として使用されている。

中国は2022年に38.1%という大きな売上シェアを占めた。中国はアジア太平洋地域における食品用二酸化炭素の主要消費国のひとつである。国内消費の増加と相まって、食品輸出産業からの需要の増加が成長を増大させると予想される。中国は世界有数の清涼飲料製造・輸出国であり、これが同国における食品用二酸化炭素の需要を増大させている。食品用二酸化炭素の需要増加により、国内外から多くのプレーヤーが需要の増加を取り込もうとしており、競争が激化している。

タイは、飲料需要の増加、改質大気包装(MAP)のニーズの高まり、包装食品の輸出増加により、予測期間中の年平均成長率は5.4%と最も速い成長が見込まれている。タイの食肉産業は比較的小規模だが、金額ベースでは高い。Meat & Livestock Australia(MLA)が2021年に発表した報告書によると、タイでは魚、鶏肉、豚肉、牛肉、羊の1人当たり消費量はそれぞれ41.0%、41.0%、15.0%、3.0%、0.1%であった。

韓国では、多くのボトリング会社が市場に存在し、炭酸化産業が成長しているため、食品用二酸化炭素の需要は着実に伸びている。炭酸飲料は、炭酸フレーバー・ウォーターや低カロリー・コーラなど、低カロリー・低糖分の代替飲料の大量導入により、需要が増加している。

オーストラリアは世界有数の食肉生産・輸出国であるため、食品用二酸化炭素の需要が高い。食肉は非常に傷みやすく、微生物が大量に繁殖することで腐敗する可能性があるため、微生物の繁殖を大幅に遅らせ、食肉の保存期間を延ばす食品用二酸化炭素は、食肉加工産業にとって不可欠な存在となっている。この製品は、食肉処理段階から包装、輸送に至るまで、食肉加工産業で必要とされる。多くの企業が、増大する需要に対応するため、国内の食品用二酸化炭素生産能力の増強に投資している。

主要企業・市場シェア

市場は様々な多国籍企業が存在し、適度に統合されている。新規参入企業にとっては、新たな研究開発のための多額の初期投資が必要となるため、競争は激しい。主要な業界プレーヤーとしては、リンデplc、エアープロダクツ、エア・リキードなどが挙げられる。各社は、アジア太平洋地域での市場シェアを高め、ネットワークを拡大するため、M&Aなどの戦略を採用している。アジア太平洋地域の食品用二酸化炭素市場における著名なプレーヤーは以下の通り:

エア・リキード

エア・プロダクツ・アンド・ケミカルズ

コアガス

エレンバリー・インダストリアル・ガス

IFBアグロ・インダストリーズ・リミテッド

リンデ

メッサー

シクジル・インディア・リミテッド

大陽日酸株式会社

WKSインダストリアル・ガス社

サザン・ガス・リミテッド

2022年3月、オーストラリアの産業ガス会社であるコアガスは、ジーベック吸着株式会社と協力し、二酸化炭素を回収して食品用二酸化炭素として再利用できる、より低コストで低炭素の水素を製造することを目指す水素技術を開発・展開した。

2023年6月、中国能源投資公司(チャイナエナジー)は、カーボンニュートラルを支援するため、江蘇省にある石炭火力発電所に、年間50万トンの二酸化炭素を貯蔵できる巨大な二酸化炭素回収・貯蔵・再利用装置を設置した。この純度99.99%のCO2貯留ガスは、さらに食品包装や飲料の炭酸化に利用される。

BASFは2023年3月、国際石油開発帝石による柏崎クリーン水素・アンモニアプロジェクトに高圧再生式二酸化炭素回収・貯留技術HiPACTを採用すると発表した。これにより、二酸化炭素の回収コストを最大35.0%削減できる。

本レポートでは、2018年から2030年までの地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、アジア太平洋地域の食品用二酸化炭素市場を発生源、用途、地域別に分類しています:

供給源の展望(売上高、百万米ドル、2018年~2030年)

乳製品および冷凍製品

飲料

食肉

家禽類

その他

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

冷凍・冷蔵

包装

炭酸化

地域別展望(売上高、百万米ドル、2018~2030年)

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ベトナム

シンガポール

タイ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. ソース

1.1.2. 用途

1.1.3. 地域範囲

1.1.4. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. ソースの見通し

2.2.2. アプリケーション展望

2.2.3. 地域別の見通し

2.3. 競合他社の洞察

第3章. アジア太平洋地域の食品用二酸化炭素市場の変数、動向と範囲

3.1. 市場系統の展望

3.2. 普及・成長展望マッピング

3.3. バリューチェーン分析

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場ドライバー分析

3.5.2. 市場阻害要因分析

3.5.3. 業界の機会と課題

3.6. アジア太平洋地域の食品用二酸化炭素市場分析ツール

3.6.1. 産業分析 – ポーターの分析

3.6.1.1. サプライヤーパワー

3.6.1.2. 買い手の力

3.6.1.3. 代替の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争上のライバル

3.6.2. PESTEL分析

3.6.2.1. 政治情勢

3.6.2.2. 経済情勢

3.6.2.3. 社会情勢

3.6.2.4. 技術的ランドスケープ

3.6.2.5. 環境的ランドスケープ

3.6.2.6. 法的景観

第4章. サプライヤー・ポートフォリオ分析

4.1. サプライヤー一覧

4.2. クラルジッチマトリックス

4.3. ソーシングのベストプラクティス

4.4. 交渉戦略

第5章. アジア太平洋地域の食品用二酸化炭素: 供給源の推定と動向分析

5.1. アジア太平洋地域の食品用二酸化炭素市場: 主な要点

5.2. アジア太平洋地域の食品用二酸化炭素市場 2022年と2030年の動きと市場シェア分析

5.3. 乳製品と冷凍製品

5.3.1. 乳製品・冷凍製品市場の推定と予測、2018~2030年 (百万米ドル、キロトン)

5.4. 飲料

5.4.1. 飲料市場の推定と予測、2018~2030年(百万米ドル、キロトン)

5.5. 食肉

5.5.1. 食肉市場の推定と予測、2018~2030年(百万米ドル、キロトン)

5.6. 鶏肉

5.6.1. 鶏肉市場の推定と予測、2018~2030年(百万米ドル、キロトン)

5.7. その他

5.7.1. その他市場の推定と予測、2018~2030年(百万米ドル、キロトン)

第6章. アジア太平洋地域の食品用二酸化炭素 用途別推定と動向分析

6.1. アジア太平洋地域の食品用二酸化炭素市場 主な要点

6.2. アジア太平洋地域の食品用二酸化炭素市場 2022年と2030年の動きと市場シェア分析

6.3. 冷凍と冷蔵

6.3.1. 2018~2030年の冷凍・冷蔵市場の推定と予測(百万米ドル、キロトン)

6.4. 包装

6.4.1. 包装市場の推定と予測、2018~2030年(百万米ドル、キロトン)

6.5. 炭酸

6.5.1. 炭酸市場の2018~2030年の推定と予測(百万米ドル、キロトン)

第7章. アジア太平洋地域の食品用二酸化炭素市場 地域別推定と動向分析

7.1. 地域の展望

7.2. アジア太平洋地域の地域別食品用二酸化炭素市場 主な収穫

7.3. アジア太平洋地域

7.3.1. 中国

7.3.1.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、キロトン)

7.3.2. 日本

7.3.2.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、キロトン)

7.3.3. インド

7.3.3.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、キロトン)

7.3.4. 韓国

7.3.4.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、キロトン)

7.3.5. オーストラリア

7.3.5.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、キロトン)

7.3.6. ベトナム

7.3.6.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、キロトン)

7.3.7. シンガポール

7.3.7.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、キロトン)

7.3.8. タイ

7.3.8.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-981-1

- 車載クレーンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 医療機器接続の世界市場規模は2031年までにCAGR 21%で拡大する見通し

- 持続皮下インスリン注入の世界市場規模調査:製品別、患者タイプ別、エンドユーズ別、地域別予測:2022-2032年

- ソルベントレッド1の世界市場

- 非ハロゲン結合テープの世界市場2025:メーカー別、地域別、タイプ・用途別

- 家庭用廃棄物処理装置の世界及び日本市場2026年:種類別(馬力:0~3/4、馬力:3/4~1、馬力:1以上)

- 世界のCMPコンポジット研磨パッド市場

- クロロイソオクタン(CAS 73772-39-1)の世界市場2020年~2025年、予測(~2030年)

- 自動車用ステアリングトルク・角度センサーの世界及び日本市場2026年:種類別(ステアリングマウントセンサー、ステアリングベースマウントセンサー、ステアリングコラムマウントセンサー)

- プラスチック容器の世界市場2025:種類別(ポリエチレンテレフタレート、高密度ポリエチレン、ポリ塩化ビニル、低密度ポリエチレン、ポリプロピレン、ポリスチレン、その他の樹脂)、用途別分析

- 産業用バルブの世界市場規模は2031年までにCAGR 5.2%で拡大する見通し

- 電気脱電の世界市場規模調査、設計別(プレート&フレーム、スパイラルワウンド)、最終用途別(発電、食品&飲料、化学、製薬、電子&半導体)、地域別予測:2022-2032年