| 歯科用卓上オートクレーブの世界市場は2024年に1億3,330万米ドルに達し、2025年から2034年にかけて年平均成長率が6%と予測されています。この市場の成長は、高齢者人口の増加、感染管理への関心の高まり、歯科疾患の有病率上昇などが主要因とされています。特に、高齢者は口腔疾患による歯の喪失が多く、新興市場における製品の認知度向上が需要を後押ししています。 市場は自動、半自動、手動のオートクレーブに分類され、自動オートクレーブが最も成長しており、2034年には1億3680万米ドルに達する見込みです。技術的進歩により、オートクレーブはより効率的かつ信頼性の高い滅菌を提供し、診療所の安全性を高めています。 また、世界保健機関(WHO)のデータによると、約35億人が口腔疾患に苦しんでおり、特に虫歯が多く見られます。このような背景から、オートクレーブの需要が高まっています。感染管理の重要性が増す中、歯科医師は感染防止のための厳格な滅菌プロトコルを求めるようになり、オートクレーブの重要性が高まっています。 関税は市場に大きな影響を及ぼす可能性があり、国際貿易に依存しているため、輸入コストが上昇することが懸念されています。特に、アメリカと中国、EUとの間の貿易摩擦が影響を与える可能性があります。企業は、コストを抑えるために製造拠点を移転する動きも見られます。 市場セグメントは、プレバキュームとポストバキュームの技術に分かれており、特にプレバキュームシステムが人気です。クラスBオートクレーブが最も高いシェアを占めており、特に厳格な感染管理が求められる環境で評価されています。 エンドユーザーは、病院・歯科クリニック、歯科技工所、学術・研究機関に分類され、病院セグメントが特に重要で、今後の市場成長を牽引すると予測されています。北米の市場は特に成長が期待され、アメリカの歯科クリニックでは患者の安全を重視した効率的な滅菌機器の需要が高まっています。 主要企業としては、Tuttnauer社、Fona Dental社、MELAG Medizintechnik社、RAYPA社などがあり、これらの企業は技術革新と市場のニーズに対応した製品を提供しています。市場は競争が激しく、新規参入者も増えており、企業は製品の改善や新技術の導入を進めています。 このように、歯科用卓上オートクレーブ市場は、さまざまな要因から成長が期待される一方で、関税や市場競争といった課題にも直面している状況です。今後の市場動向に注目が集まります。 |

市場概要

歯科用卓上オートクレーブの世界市場は2024年に1億3,330万米ドルとなり、2025年から2034年にかけて年平均成長率6%で成長すると予測されています。歯科用卓上オートクレーブは、歯科処置中に使用される装置を除染するために使用される装置滅菌装置です。歯科用卓上オートクレーブには、自動、半自動、手動のオートクレーブがあります。

世界的な高齢者人口の増加とともに、新興市場における認知度の上昇と採用は、このベンチトップ型歯科用オートクレーブ市場の進行に寄与する重要な要因です。この層の人口は、歯周病、虫歯、口腔損傷などの要因による歯の喪失などの状態になる可能性が高いです。

また、歯の損失の状態は、多くの場合、長年の磨耗の結果、またはターンでは歯周病を引き起こす可能性があり、不十分な口腔衛生が高齢者の歯の損失を刺激する要因であることができ、口腔液中の高血糖値をさらに加速糖尿病などの既存の慢性的な条件に起因する老年年齢層の間で支配的です。

例えば、国連のデータによると、世界の65歳以上の人口は2050年までに約15億人に達し、世界全体の人口の16%を占めると予測されています。また、人口統計局のデータによると、アメリカの65歳以上の人口は、2022年の5,800万人から2050年には8,200万人に達すると予測されています。したがって、この人口動態の変化は、ベンチトップ型歯科用オートクレーブを含む高品質の歯科医療製品に対する需要の増加を加速し、市場の成長を推進しています。

さらに、自動卓上型歯科用オートクレーブに対する需要の増加、感染制御への関心の高まり、オートクレーブの技術的進歩、歯科疾患の有病率の上昇も市場成長の主な要因となっています。例えば、世界保健機関(WHO)は、世界中で約35億人が口腔疾患に苦しんでおり、中でも虫歯は最も一般的な歯科疾患の一つであると述べています。さらに、世界中で約20億人が永久歯のう蝕に苦しみ、約5億1,400万人の子供が乳歯のう蝕に苦しんでいます。

歯科用オートクレーブの市場動向

近年、患者の安全性が注目され、信頼性の高い滅菌方法への需要が急増しています。歯科治療は、その性質上、感染性物質にさらされるリスクを伴うため、適切な清潔さと滅菌が要求されます。

オートクレーブの認知度は、これらの装置の使用が無菌環境を改善し、ひいては患者の健康結果を改善し、診療所の評判を高めることから、歯科医療従事者の間で積極的に注目されています。卓上型のオートクレーブは、病気の原因となる生物を破壊し、交差感染を抑制するのに不可欠です。当局が感染制御に重点を置いているため、歯科医はこのようなオートクレーブを積極的に求め、市場での入手可能性が高まっています。

2023年、世界保健機関(WHO)は、世界で380万人以上が口腔疾患に罹患していると報告し、その中でもう蝕が上位を占めています。患者の安全への関心が高まるにつれ、信頼性の高い滅菌ソリューションへの需要が急増しました。歯科治療が患者の近くにあることから、潜在的な感染物質にさらされるリスクが内在しており、滅菌装置とともに厳格な滅菌プロトコルの必要性が強調されています。

さらに、歯科医師は無菌状態を維持するオートクレーブの重要性を認識するようになり、患者ケアを向上させ、診療所の評判を高めています。その結果、卓上型オートクレーブは病原体を根絶し、二次汚染を減少させる上で非常に重要です。感染管理への注目が高まるにつれ、規制機関は開業医が適切なオートクレーブを探すようになり、市場が拡大しています。

関税の市場への影響

歯科用ベンチトップ型オートクレーブの世界市場は、原材料や製品の国際貿易に依存しているため、関税が大きな影響を与える可能性があります。

特にアメリカ-中国やEU-アメリカのような貿易摩擦の最中に各国が関税を導入すると、重要な部品やユニット全体の輸入に関連するコストが上昇する可能性があります。例えば、中国製品に課された関税は、中国メーカーの装置全体や部品に依存しているアメリカで事業展開する歯科機器サプライヤーに深刻な影響を与えます。追加コストは、メーカーが負担して利益率を低下させるか、エンドユーザーである歯科医院に転嫁され、医療サービスに関連する費用全体が上昇する可能性があります。

さらに、投資の意思決定も関税の影響を受ける可能性があります。予測不可能な貿易政策をとる国では、新たな製造拠点や流通拠点が設置されない可能性があります。関税を回避するために、中国からベトナム、インド、メキシコに製造拠点を移す企業もあるでしょう。この移転は、資源コストと資源集約的である可能性があります。

このように、世界の歯科用ベンチトップ型オートクレーブ市場は、戦略的・運営上の両面で関税の賦課に苦しむ可能性があります。より大きなコストリスク、不確実なサプライチェーン、および規制上の制約の要求は、市場参加者が将来の貿易紛争に対するヘッジとして、より多様な調達と現地化された製造ポリシーを採用することにつながる可能性があります。

ベンチトップ型歯科用オートクレーブ市場の分析

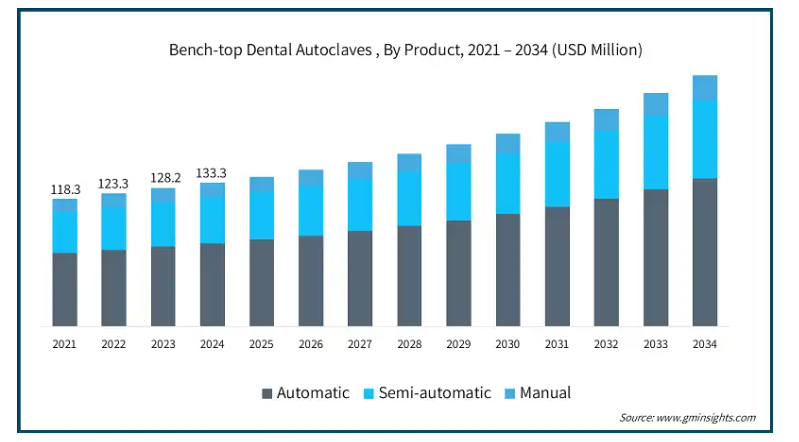

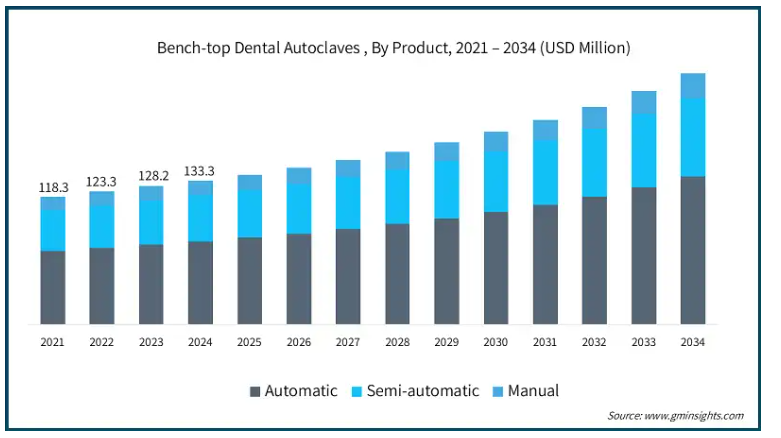

製品は自動、半自動、手動の3種類に分類。自動部門は事業成長を牽引し、CAGR 6.1%で拡大し、2034年には1億3680万米ドル以上に達する見込み。

自動オートクレーブは、半自動に比べて精度、利便性、時間効率が向上しており、市場をリードしています。これらの装置は滅菌プロセスを合理化し、近代的な歯科クリニックに不可欠なものとなっています。ユーザーフレンドリーなインターフェースと自動化されたサイクルにより、ヒューマンエラーを最小限に抑え、一貫した結果を保証し、歯科医療従事者の信頼を育みます。

タッチスクリーンコントロールや自己診断などの技術の進歩は、さらにその普及に貢献しています。さらに、感染管理の重要性が高まり、厳格な滅菌基準の遵守が需要をさらに促進しています。

さらに、これらの装置は消毒サイクルを完全に自動化するため、手動式の装置と比較して、人による直接の監視がほとんど必要ありません。このような装置は、消毒プロセス全体を自動化するため、「ハンズフリー」とも呼ばれています。最新の装置は、歯科医院の生産性を向上させながら、完全自動化を必要とするガイドラインの実施を確認することができます。部分的な自動化では、消毒の標準化が期待されるレベルに達しない可能性があるため、セグメントの成長が促進されます。

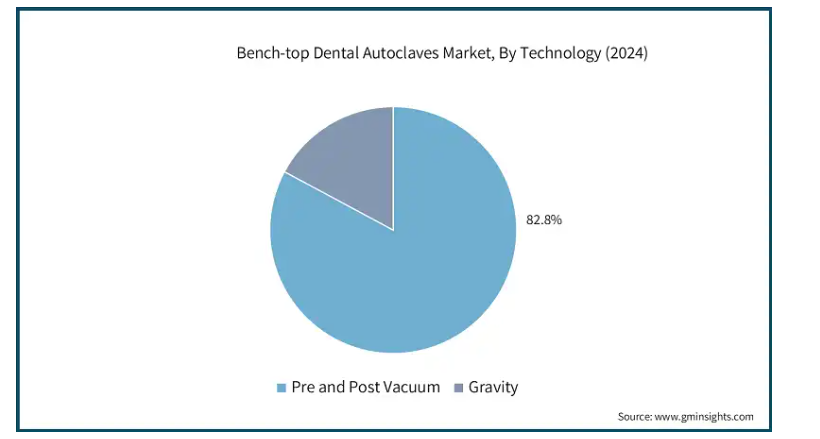

技術に基づき、ベンチトップ型歯科用オートクレーブ市場はプレバキュームとポストバキュームにセグメント化され、重力では、プレバキュームとポストバキュームが82.8%の収益シェアを獲得し、この傾向は今後数年間続くと予想されています。

このセグメントは、特殊な歯科処置の需要の増加により、市場セグメントのリーダーに成長しました。

プリ・ポスト・バキューム・オートクレーブは、より高度な技術であるため、現代の歯科診療所の標準となりつつあります。この場合、真空ポンプが蒸気導入前にチャンバー内の空気を除去し(プレバキューム)、その後水分を除去します(ポストバキューム)。

この方法は蒸気の浸透と乾燥に優れているため、ラップ、多孔質、中空の器具に適しています。これらのオートクレーブは、欧州規格のクラスBで、コンプライアンス規制、感染管理、診療の精査が非常に厳しい診療所で高く評価されています。オートクレーブは、より良い乾燥、確実な滅菌、より速いサイクルを提供し、多忙な診療所や外科的歯科処置に不可欠です。

しかし、北米、ヨーロッパ、アジア太平洋地域の一部のような世界的な地域が発展するにつれ、歯科治療の高度化が進んでいます。このため、プリ・ポストバキュームシステムの需要が高まるでしょう。

クラスに基づいて、ベンチトップ歯科オートクレーブ市場はクラスB、クラスN、クラスSに分かれています。クラスBセグメントは主要な収益シェアを占め、2024年には約9760万米ドルと評価され、2034年には約1億6950万米ドルに達すると予測されています。

クラスBセグメントが市場の最大シェアを占めています。クラスBタイプの歯科用オートクレーブは、最も先進的なオートクレーブで、最高の滅菌基準を満たすように設計されています。

クラスBオートクレーブは、先進国と新興国の両方で大きなシェアを占めています。先進国であるヨーロッパと北米、そしてアジア太平洋の一部の国々での使用は、患者の安全と交差汚染防止のために調整された厳格な政策と規制に起因しています。新興経済国でも、COVID-19の大流行以前から感染制御に対する意識が高まっているため、クラスBユニットに関連するコストは正当化できます。世界的な健康への関心の高まりが、従来の重力式オートクレーブよりもクラスBの採用を早めたことは確かです。

クラスBオートクレーブは、エネルギー効率、経済的コンプライアンス、多目的な機器構成、多目的クリニックでの全体的な使いやすさなど、ほぼすべての面で競合製品を上回っています。その結果、クラスBモデルは、大規模なマルチチェア歯科クリニック、歯科外科センター、教育機関に適しています。

エンドユーザー別に見ると、歯科用ベンチトップ型オートクレーブ市場は、病院・歯科クリニック、歯科技工所、学術・研究機関に二分されます。病院セグメントは2024年に8910万米ドル。このセグメントは、2034年までに1億5940万米ドル以上に達すると予測されています。

滅菌プロトコルを義務付ける厳しい医療規制と相まって、歯科処置の普及が拡大していることが需要をさらに促進しています。

メーカーは、より速いサイクルとユーザーフレンドリーな機能を備えた技術的に高度なオートクレーブを導入することで対応しており、歯科業界全体でその採用を強化しています。したがって、このセグメントの成長は、病院の容易な入手可能性と広大なストレージ容量に起因しています。

さらに、病院は多種多様な歯科用オートクレーブを使用し、感染のリスクを最小限に抑えるため、患者の安全性が向上します。

北米では、アメリカのベンチトップ型歯科用オートクレーブ市場は2024年に4,770万米ドルを占め、2025年から2034年にかけて年平均成長率5.3%で成長すると予測されています。

アメリカの歯科クリニックは患者の安全性を重視しており、そのためには卓上型オートクレーブのような効率的な滅菌機器が必要です。さらに、同国は技術革新を重視しているため、メーカーは使いやすいインターフェイス、高速滅菌サイクル、ハイエンドの規格や規制への準拠を備えた最先端のオートクレーブを製造することができます。

例えば、2024年にFlight Dental Systems社は、容量45リットルの腎臓ステロイド蒸気パルス滅菌を提供するClave45+大容量蒸気滅菌器を発売しました。

ヨーロッパでは、イギリスの歯科用卓上オートクレーブ市場が2025年から2034年にかけて大きく成長すると予想されています。

Health at a Glanceレポートの推計によると、2024年、歯科医の数はEU諸国間で大きく異なり、主に英国では人口1,000?人当たり0.5人から1.3?

さらに、世界市場に対する英国の貢献は大きい。高水準の歯科衛生と感染管理を維持することに重点を置く同国は、今後数年間で市場の成長を強化すると予想されます。

アジア太平洋地域のベンチトップ型歯科用オートクレーブ市場は、2025年から2034年にかけて日本が最も急速に成長する見通しです。

2022年10月に発表されたPubMedの論文によると、日本の参加者の21.5%がCOVID-19のために歯科処置を延期しました。さらに、歯科医は歯科診療を緊急症例のみに限定するよう勧告されました。これはパンデミック発生時の歯科診察に影響を与え、その結果、卓上型歯科用オートクレーブ市場に影響を残しました。

現在、COVID-19関連の規制が緩和され、歯科用機器の需要はパンデミック前の状態に戻っています。さらに、人口の歯科疾患の増加と歯科装置の技術進歩により、市場は今後数年で大きな成長を記録すると考えられています。

ラテンアメリカでは、メキシコのベンチトップ型歯科用オートクレーブ市場は、2025年から2034年までの期間中、他国よりも急速に成長すると予想されています。

メキシコでは、保健当局がベンチトップ型歯科用オートクレーブ産業に影響を与える滅菌要件をかなり設けています。メキシコの公式規範(NOM)241-SSA1-2021は、歯科器具とともに医療装置の適正製造基準を定めています。この規制は、感染管理プロセスを取り巻くリスクの軽減に重点を置いています。

感染管理対策の強化や規制基準の遵守が、メキシコの歯科用ベンチトップ型オートクレーブ市場の成長を促進すると予想されます。その後、歯科医院は進化する市場のニーズと期待に応えるため、高度な滅菌装置を購入する必要があります。

中東・アフリカでは、UAEのベンチトップ型歯科用オートクレーブ市場が他国に比べて大きなシェアを占めています。

UAEでは、様々な政府機関が健康基準を維持するために、歯科サービスを含む医療セクターを規制しています。アブダビではアブダビ保健省(DoH)が、ドバイではドバイ保健局(DHA)が医療を監督しています。どちらの当局も、歯科診療における感染対策と滅菌に関するガイドラインを定めています。

例えば、DoHの「Scope of Practice for Dental Assistant and Dental Hygienists(歯科助手および歯科衛生士の業務範囲)」には、歯科医療従事者の責務が詳細に記載されており、感染管理と滅菌が強調されています。同様に、DHAの「歯科サービス基準」は、歯科施設に対し、滅菌の監視や個人防護具(PPE)の使用など、感染管理対策を採用するよう求めています。これらの基準は、患者やスタッフのために、歯科診療所の高い衛生と安全レベルを支持しています。

主要企業・市場シェア

歯科用オートクレーブ市場シェア

市場は、Tuttnauer社、Fona Dental社、MELAG Medizintechnik社、RAYPA社のような世界の上位4社によって支配されており、市場シェアの約30%を占めています。同市場は、既存プレーヤーと技術革新に重点を置く新興メーカーによる激しい競争が特徴です。

主な市場参加者は、歯科クリニックの進化するニーズに対応するため、効率の向上、滅菌サイクルの高速化、コンパクト設計など、技術的に先進的なオートクレーブの開発を優先しています。各社は市場での存在感を高めるため、製品の発売、パートナーシップ、地理的拡大などの戦略を活用しています。さらに、厳格な滅菌規制への準拠が重視されるようになったことで、継続的な進歩が促進され、市場内の競争がさらに激化しています。

歯科用卓上オートクレーブ市場参入企業

ベンチトップ型歯科用オートクレーブ業界で事業を展開する著名な市場参入企業には、以下の企業が挙げられます:

Biolab Scientific

Bionics Scientific

Dentsply Sirona

Flight Dental Systems

FONA

Labocon

Life Steriware

Matachana

Midmark Corporation

NSK

RAYPA

Steelco

Thermo Fisher Scientific

Tuttnauer

W&H

Tuttnauer社は、卓上オートクレーブ市場で著名なメーカーで、医療、歯科、研究室の用途に合わせた多様な滅菌ソリューションを提供しています。同社の卓上オートクレーブは、貴重な作業スペースを節約しながら、効率的で信頼性の高い滅菌を提供するように設計されています。

FONA Dental社は、歯科用卓上オートクレーブ市場で注目される存在であり、歯科医院の多様なニーズに対応した幅広い滅菌ソリューションを提供しています。同社の製品は、高度な技術とユーザーフレンドリーな機能を兼ね備えており、効率的で信頼性の高い滅菌プロセスを実現することで評価されています。

歯科用卓上オートクレーブ 業界ニュース:

2024年9月、W&Hグループは歯科医院におけるデジタル統合と滅菌効率の向上を目的とした先進のスマートオートクレーブシステム「リナ滅菌器スマートエディション」を発売しました。この新機種は、W&HのクラウドベースのプラットフォームであるioDentシステムと完全な互換性があり、滅菌サイクルのリアルタイムモニタリング、予知メンテナンスアラート、規制遵守のための自動文書化を可能にします。この発売により、歯科滅菌におけるデジタルイノベーションの最前線におけるW&Hの地位が強化されます。

2024年8月、モコムはアップグレードしたB Classic+ベンチトップオートクレーブを発表しました。この新モデルはモコムクラウドと完全に統合されており、歯科医院は滅菌パラメーターの追跡、自動サービスアラートの受信、サイクルレポートの安全なオンライン保存が可能です。今回の発売は、歯科医院におけるデジタル・トランスフォーメーションと業務効率化に重点を置くモコムの姿勢を強調するものです。

この調査レポートは、歯科用卓上オートクレーブ市場を詳細に調査し、2021年~2034年の市場規模(百万米ドル)を予測しています:

市場, 製品別

自動

半自動

手動

市場:技術別

前後真空

重力

クラス別市場

クラスB

クラスN

クラスS

エンドユーザー別市場

病院および歯科医院

歯科技工所

学術・研究機関

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 歯科用自動卓上オートクレーブに対する需要の増加

3.2.1.2 感染管理への関心の高まり

3.2.1.3 オートクレーブの技術進歩

3.2.1.4 歯科疾患の有病率の上昇

3.2.2 業界の落とし穴と課題

3.2.2.1 再生歯科用オートクレーブの採用

3.2.2.2 発展途上国における認知度の低さ

3.3 成長可能性分析

3.4 技術的展望

3.5 規制の状況

3.6 トランプ政権の関税

3.6.1 貿易への影響

3.6.1.1 貿易量の混乱

3.6.1.2 国別の対応

3.6.2 業界への影響

3.6.2.1 供給サイドへの影響(製造コスト)

3.6.2.1.1 主要原材料の価格変動

3.6.2.1.2 サプライチェーンの再編

3.6.2.1.3 製造コストへの影響

3.6.2.2 需要側への影響(消費者へのコスト)

3.6.2.2.1 最終市場への価格伝達

3.6.2.2.2 市場シェアの動態

3.6.2.2.3 消費者の反応パターン

3.6.3 影響を受けた主要企業

3.6.4 業界の戦略的対応

3.6.4.1 サプライチェーンの再構築

3.6.4.2 価格・製品戦略

3.6.4.3 政策への関与

3.6.5 展望と今後の検討事項

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 自動

5.3 半自動

5.4 手動

第6章 2021〜2034年 技術別市場推定・予測 ($ Mn)

6.1 主要動向

6.2 プレ真空とポスト真空

6.3 重力

第7章 2021〜2034年クラス別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 クラスB

7.3 クラスN

7.4 クラスS

第8章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院および歯科医院

8.3 歯科技工所

8.4 学術・研究機関

第9章 2021〜2034年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Biolab Scientific

10.2 Bionics Scientific

10.3 Dentsply Sirona

10.4 Flight Dental Systems

10.5 FONA

10.6 Labocon

10.7 Life Steriware

10.8 Matachana

10.9 Midmark Corporation

10.10 NSK

10.11 RAYPA

10.12 Steelco

10.13 Thermo Fisher Scientific

10.14 Tuttnauer

10.15 W&H

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 歯科用自動卓上オートクレーブに対する需要の増加

3.2.1.2 感染管理への関心の高まり

3.2.1.3 オートクレーブの技術進歩

3.2.1.4 歯科疾患の有病率の上昇

3.2.2 業界の落とし穴と課題

3.2.2.1 再生歯科用オートクレーブの採用

3.2.2.2 発展途上国における認知度の低さ

3.3 成長可能性分析

3.4 技術的展望

3.5 規制の状況

3.6 トランプ政権の関税

3.6.1 貿易への影響

3.6.1.1 貿易量の混乱

3.6.1.2 国別の対応

3.6.2 業界への影響

3.6.2.1 供給サイドへの影響(製造コスト)

3.6.2.1.1 主要原材料の価格変動

3.6.2.1.2 サプライチェーンの再編

3.6.2.1.3 生産コストへの影響

3.6.2.2 需要側への影響(消費者へのコスト)

3.6.2.2.1 最終市場への価格伝達

3.6.2.2.2 市場シェアの動態

3.6.2.2.3 消費者の反応パターン

3.6.3 影響を受けた主要企業

3.6.4 業界の戦略的対応

3.6.4.1 サプライチェーンの再構築

3.6.4.2 価格・製品戦略

3.6.4.3 政策への関与

3.6.5 展望と今後の検討事項

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 自動

5.3 半自動

5.4 手動

第6章 2021〜2034年 技術別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 プレ真空とポスト真空

6.3 重力

第7章 2021〜2034年クラス別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 クラスB

7.3 クラスN

7.4 クラスS

第8章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院および歯科医院

8.3 歯科技工所

8.4 学術・研究機関

第9章 2021〜2034年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Biolab Scientific

10.2 Bionics Scientific

10.3 Dentsply Sirona

10.4 Flight Dental Systems

10.5 FONA

10.6 Labocon

10.7 Life Steriware

10.8 Matachana

10.9 Midmark Corporation

10.10 NSK

10.11 RAYPA

10.12 Steelco

10.13 Thermo Fisher Scientific

10.14 Tuttnauer

10.15 W&H

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI513

- 世界のビデオインターコム装置市場規模は2034年までに1,065億ドル、年平均15.8%で成長する見通し

- 放射線情報システム(RIS)市場2025年(世界主要地域と日本市場規模を掲載):クラウドベース、オンプレミス

- ピコラ酸ナトリウムの世界市場

- 生体吸収性冠動脈ステントの世界市場規模調査、材料別(ポリマー、金属)、薬剤別(シロリムス、ノバリムス)、エンドユース別(外来、入院施設)、地域別予測:2022-2032年

- マグネシウム耐火ボードの中国市場:薄型マグネシウム耐火ボード、中型マグネシウム耐火ボード、大型マグネシウム耐火ボード

- 3-フェニルグリシド酸エチルエステル(CAS 121-39-1)の世界市場2019年~2024年、予測(~2029年)

- 世界のハイパーオートメーション市場・予測 2025-2034

- GMP細胞バンク市場2025年(世界主要地域と日本市場規模を掲載):哺乳類細胞、微生物細胞、昆虫細胞、その他

- LDO標準電圧レギュレータ市場2025年(世界主要地域と日本市場規模を掲載):PMOS型LDO、NMOS型LDO、その他

- 生鮮食品用シュリンク包装袋の世界市場2025:種類別(EVOHベース、PVDCベース、その他)、用途別分析

- 世界の外科用メッシュ市場(2025 – 2033):製品種類別、材質別、用途別、エンドユーザー別、地域別分析レポート

- 世界のタンタル採掘市場(2025年~2033年):用途別(電子、航空宇宙・防衛、化学処理装置、その他)、地域別