| バイオハザードバッグの世界市場は、2024年に4億3910万米ドルに達すると予測され、2025年から2034年までの年平均成長率は7.7%と見込まれています。この成長は、バイオハザードバッグの需要増加と、効果的な廃棄物管理を促進する規制ガイドラインによるものです。特に、医療廃棄物や有害廃棄物の安全な廃棄が義務付けられているため、バイオハザードバッグの必要性が高まっています。WHOによると、年間160億本以上の注射が行われ、その結果、大量の生物医学廃棄物が発生します。 市場動向としては、より高い安全性や環境持続可能性を意識した技術開発が進んでおり、生分解性や堆肥化可能な材料の使用が増加しています。また、改ざん防止や漏れ防止設計、耐穿刺性素材の使用も一般的となっており、抗菌や消臭技術が普及しています。さらに、RFIDタグやバーコードなどのスマート技術が導入されることで、廃棄物のモニタリングと管理が効率化されています。 アメリカの関税政策は、バイオハザードバッグに使用される原材料のコストを上昇させ、企業はそのコストを顧客に転嫁するか吸収せざるを得なくなります。特に中国製ポリマーへの依存が続く中、関税の影響で供給が不安定になる可能性があります。これにより、企業はテストされていない代替材料を使用せざるを得なくなるかもしれません。 市場は、容量の種類や素材、エンドユーザー別に細分化されています。35ガロン以上の容量を持つバイオハザードバッグが最も多くのシェアを占めており、特に医療施設や研究所での使用が増加しています。素材別では、ポリプロピレンが32.4%のシェアを持ち、その耐久性や耐穿孔性により、危険物の安全な管理に適しています。 エンドユーザー別に見ると、病院が31.5%の市場シェアを占めています。病院では、感染物質や医療用廃棄物が大量に発生するため、バイオハザードバッグの需要が高いです。アメリカは北米市場をリードし、厳しい規制が市場成長を後押ししています。英国や日本、サウジアラビアなどの地域でも市場は成長しており、それぞれ特有の医療システムや法律がバイオハザードバッグの使用を促進しています。 主要企業としては、Thermo Fisher Scientific、Stericycle、VWR Internationalなどがあり、これらの企業は市場の約40%を占めています。競争は、技術開発や法規制の遵守に基づいており、特に発展途上国ではコスト効率が重視されています。国内企業は安価な代替品を提供し、多国籍企業は安全性や堅牢性を維持しつつ価格戦略を調整する必要があります。 今後の市場予測としては、2021年から2034年にかけての収益予測が行われており、地域別の分析も行われています。市場の成長は、医療廃棄物の増加に伴って継続する見込みです。 |

市場概要

バイオハザードバッグの世界市場規模は2024年に4億3910万米ドルとなり、2025年から2034年までの年平均成長率は7.7%と予測されています。バイオハザードバッグの需要の増加と、効果的な廃棄物管理のための好ましい規制ガイドラインが世界中で市場の収益成長を促進しています。

効果的な廃棄物管理のための有利な規制ガイドラインは、環境汚染や公衆衛生上のリスクを防ぐために医療廃棄物や有害廃棄物の安全な廃棄を義務付けることにより、バイオハザードバッグ市場の成長を大きく促進しています。アメリカEPAの資源保全再生法(RCRA)や欧州連合の廃棄物枠組み指令などの法規制は、廃棄物の分別と処分に関する厳しい規制を設け、医療や研究室用途でのバイオハザードバッグの使用を強制しています。世界保健機関(WHO)は、世界中で年間160億本以上の注射が行われていると推定しており、安全に処理する必要がある大量の生物医学廃棄物が発生するため、バイオハザードバッグの必要性が高まっています。

また、医療施設や研究所が廃棄物を安全かつ効率的に処理するためにバイオハザードバッグを利用するケースが増えているため、バイオハザードバッグの需要の増加が市場の成長をさらに後押ししています。この傾向は、安全対策に従って処理されるべき膨大な量の感染性廃棄物を発生させる診断および研究手順の増加によってさらに後押しされています。

バイオハザードバッグの市場動向

バイオハザードバッグ産業は、より高い安全性、性能、環境持続可能性によって推進されている重要な技術開発を行ってきました。おそらく最も重要な進歩は、危険廃棄物の保管に必要な耐久性のレベルを損なうことなく、環境に優しい廃棄を提供する生分解性および堆肥化可能な材料の使用です。これは、増加するプラスチック汚染の問題に対処し、世界的な持続可能性の目標に沿ったものです。

2つ目のイノベーションは、バイオハザードバッグの改ざん防止と漏れ防止設計で、取り扱いや輸送中の汚染リスクを最小限に抑え、より高い安全性を提供します。また、感染性のある廃棄物や鋭利な廃棄物に対するさらなる安全性を提供するため、耐穿刺性素材を使用した多層構造も現在広く使用されています。

さらに、抗菌技術や消臭技術の組み合わせも普及しており、主に医療現場や研究所で、より高い衛生性と利便性を実現しています。

さらに、より良い廃棄物のモニタリングと管理のために、RFIDタグやバーコードなどのスマート技術がバイオハザードバッグに組み込まれています。これにより、医療廃棄物が発生時点から最終処分まで適切に追跡され、適切な取り扱いと規制の遵守が保証されます。

トランプ政権の関税

バイオハザードバッグに使用される)ポリエチレンなどの外国産原材料に対する関税は、製造コストの上昇を招くと予想され、企業はそのコストを吸収するか、医療機関や研究所の顧客に転嫁せざるを得なくなります。

ほとんどのアメリカのバイオハザードバッグ企業は、中国製ポリマーに依存し続けるかもしれません。しかし、これらの輸入品に対する高い関税は、ジャスト・イン・タイムの在庫システムを混乱させ、遅延や欠品を引き起こすと予想されます。

病院、研究所、廃棄物管理会社は、関税に起因するコスト上昇によってバイオハザードバッグのコスト上昇に直面する可能性があり、すでにコスト意識の高い医療セクターの予算を圧迫することになります。

長期的な関税リスクは、一部のメーカーが生産能力を増強することを抑制し、環境に優しい、あるいはハイテク封じ込めバイオハザードバッグ技術の革新を先送りする可能性があります。

不安定な材料コストと供給変動により、EPAやOSHAの規制を満たすことが困難になることが予想され、一部の企業は収益性を維持するために、テストされていない代替材料を使用する可能性があります。

バイオハザードバッグ市場の分析

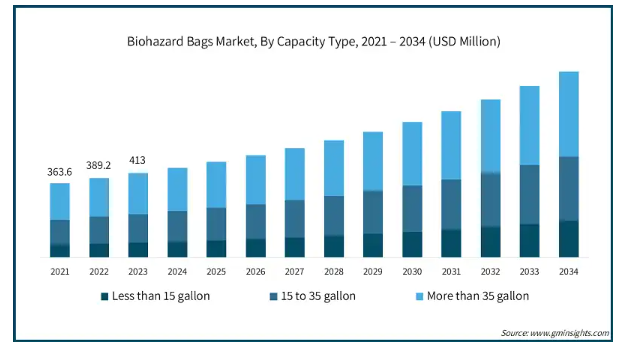

バイオハザードバッグ市場は、容量の種類別に15ガロン未満、15〜35ガロン、35ガロン以上に区分されます。35ガロン以上セグメントは2024年に48.2%のシェアで市場を支配。

病院、研究所、大容量の産業ユニットでは、汚染された医療装置、生物学的サンプル、化学残留物のような大量のバイオハザード廃棄物が発生します。WHOの2024年10月のファクトシートによると、医療施設内で発生する廃棄物の約15%がバイオハザード廃棄物であると推定されています。このような廃棄物を効率的に収集、運搬、処分するためには、容量の大きいバッグが必要であり、さらに、取り扱い頻度を最小限に抑え、業務効率を高めるという利点もあります。

さらに、35ガロン以上入るバイオハザードバッグを利用することで、小さなバッグを何枚も使用する必要がなくなり、材料費や物流費を節約できます。さらに、1つのユニットで大量の廃棄物を管理できるため、廃棄物の分別と輸送が合理化され、大規模なオペレーションに最適です。

バイオハザードバッグ市場は、素材別にポリプロピレン、ポリエチレン、プラスチック、HDPE(高密度ポリエチレン)、その他の素材に分類されます。2024年のシェアは32.4%で、ポリプロピレンセグメントが市場を独占。

ポリプロピレンは、卓越した引張強度、優れた耐穿孔性、硬い化学物質や生物学的薬剤への曝露に対する耐性を持っています。これらにより、危険物の安全な封じ込めと輸送が保証され、バイオハザード廃棄物を扱う病院、診療所、研究所、研究機関にとって強力な選択肢となります。

さらに、ポリプロピレンは高温に耐えることができるため、オートクレーブ滅菌などの滅菌処理にも使用できます。このような特性は、バイオハザード廃棄物を廃棄する前に滅菌する必要がある医療や産業用途では不可欠であり、それゆえ、その普遍的な用途を後押ししています。

さらに、ポリプロピレンの製造は比較的費用対効果が高いため、バイオハザードバッグの素材として好まれます。これは、大量に必要とされる医療現場で使用される製品に大きく関係しています。

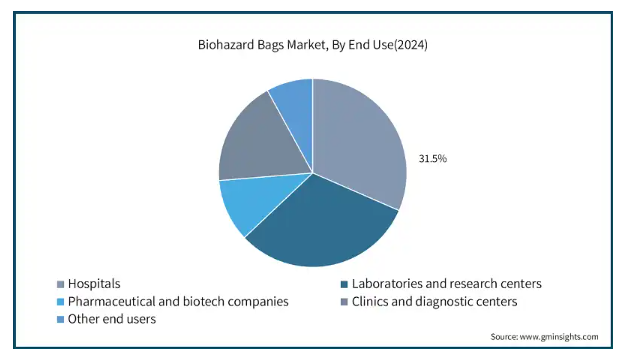

エンドユーザー別では、バイオハザードバッグ市場は病院、研究所・研究センター、製薬・バイオテクノロジー企業、診療所・診断センター、その他のエンドユーザーに区分されます。病院分野は2024年に31.5%のシェアで市場を支配。

病院は患者の治療、手術、医療処置の主要な場所であり、廃棄された注射器、手袋、医療用テープ、包帯、その他の感染物質の形で大量のバイオハザード廃棄物が発生します。このような環境では定期的に大量の廃棄物が発生するため、安全な廃棄と廃棄物管理規制の遵守のためにバイオハザードバッグの継続的な需要が生まれます。

さらに、病院では、体液、注射器、汚れた包帯、その他の潜在的に危険な物質など、さまざまな種類の廃棄物を扱うため、特別な取り扱いが必要です。様々な種類の医療廃棄物に対応するサイズ、色、材質のバイオハザードバッグは、病院をこのような製品の主要なエンドユーザーにしています。

さらに、病院では、感染症の二次汚染や環境汚染を避けるため、廃棄物の処理や管理手順を厳格に守る必要があります。このため、規制要件に適合した高品質のバイオハザードバッグが必要とされ、この分野が市場をリードしています。

2024年には、アメリカが北米のバイオハザードバッグ市場をリードし、約1億6,230万米ドルの収益を上げました。

アメリカには、医療廃棄物追跡法やOSHAガイドラインのような強力な規制システムがあり、バイオハザード廃棄物を承認された袋で処理することが義務付けられています。このような政策により、医療施設全体でバイオハザードバッグの高い需要が生まれています。

さらに、医療施設の増加により、医療廃棄物も増加しています。このため、安全で効果的かつコンプライアンスに準拠した廃棄物処理を確実に行うために、信頼性の高いバイオハザードバッグに対するニーズが高まっています。

さらに、アメリカでは毎年、膨大な量の医療処置、手術、診断検査が行われており、これがさらなるバイオハザード廃棄物の原因となっています。American College of Surgeryによると、アメリカでは毎年約1,500万件の外科手術が行われており、この需要は膨大であるため、発生する廃棄物を封じ込めるのに十分な供給量のバイオハザードバッグが必要です。

ヨーロッパ 英国は、2025年から2034年にかけてバイオハザードバッグ市場が堅調に拡大する見込みです。

英国には、臨床廃棄物の分別と廃棄を保証する有害廃棄物規制を含む厳格な廃棄物管理手順があります。このため、診療所や病院でのバイオハザードバッグの使用が増加。

さらに、増加する健康需要に対応するための病院や診断センターの設立も、国内でバイオハザードバッグの高い需要を生み出しています。例えば、英国政府が報告しているように、2025年までに160センターを達成するために、13の新しい地域診断センター(CDC)が全国に開設されています。

さらに、英国の公費医療制度は広大で、主に国民保健サービス(NHS)に代表され、数百万人に医療を提供しています。このような病院、診療所、研究機関、医療施設の広大なネットワークにより、医療廃棄物を安全に処理するためのバイオハザードバッグが常に必要とされています。

アジア太平洋地域: 日本のバイオハザードバッグ市場は、2024年から2034年にかけて有利な成長を遂げるでしょう。

人口動態が高齢者人口へとシフトしていることから、日本では慢性疾患、外科手術、長期療養が増加しており、これがバイオハザード廃棄物の増加に拍車をかけています。日本の人口のほぼ29%が65歳以上であることから、医療需要の高まりによりバイオハザード廃棄物がますます増加しており、市場の成長を促進しています。

さらに、日本は、リデュース、リユース、リサイクル(3R)に焦点を当てた画期的な廃棄物処理技術でも有名であり、その結果、ハイエンドのバイオハザードバッグは、安全かつうまく処理するために需要が増加しています。

日本はまた、感染症の流行(新型インフルエンザ、SARSの流行)や自然災害など、公衆衛生上のユニークな問題にも遭遇しています。これらの出来事は、特に救急医療施設においてバイオハザード廃棄物の発生量を増加させ、高度バイオハザードバッグの需要を促進しています。

中東・アフリカ: サウジアラビアのバイオハザードバッグ市場は予測期間中に大幅な成長が見込まれます。

医療意識の高まりと廃棄物処理に関するサウジアラビアの厳格な法律がバイオハザードバッグの需要を促進しています。医療分野の成長に伴い、成功し安全な医療廃棄物管理製品への需要も高まっています。

また、感染症の蔓延を抑制するため、サウジアラビアでは2019年2月から医療廃棄物管理に関する規制(医療廃棄物管理統一法)が厳格に施行され、医療・診断分野におけるバイオハザードバッグの需要を促進しています。

中東の中でもサウジアラビアはヘルスケアツーリズムの先駆者として際立っており、高度な医療を必要とする患者をさまざまな地域から集めています。このため、専門性のレベルが向上し、その後の医療廃棄物処理管理システムが強化され、バイオハザードバッグのニーズが高まっています。

主要企業・市場シェア

バイオハザードバッグ市場シェア

バイオハザードバッグ業界は、研究室や医療現場での効率的で安全な廃棄物処理に対する需要の高まりに応える革新的なソリューションを提供する国内外のプレーヤーがダイナミックに混在し、細分化され、統制されています。Thermo Fisher Scientific社、Stericycle社、VWR International社、Cole-Parmer Instrument Company社、Bel-Art Products社などの企業は、合計で約40%の市場シェアを占める市場の有力な競合企業です。

この分野での競争は、構造や材料における継続的な技術開発、廃棄物処理に関する法規制の絶対的な遵守、製薬会社、診療所、研究所、病院向けにカスタマイズされたソリューションを提供する能力によって生じています。発展途上国では、コストが優先されるため、多国籍企業は手頃な価格で高品質のバイオハザードバッグを提供する必要に迫られています。国内メーカーは安価な代替品を提供することでこの需要を利用しており、多国籍企業は製品の安全性、堅牢性、規制適合性を維持しながら価格戦略を変更せざるを得なくなっています。

バイオハザードバッグ市場参入企業

バイオハザードバッグ業界で事業を展開している著名な市場参入企業には、以下のような企業があります:

Abdos Labtech

Action Health

Bel-Art Products

Cole-Parmer Instrument Company

Desco Medical

Heathrow Scientific

Lithey

Medegen Medical Products

Sharps Compliance

Stericycle

ThermoFisher Scientific

Tilak Polypack

Transcendia

TUFPAK

VWR International

サーモフィッシャーサイエンティフィックは、オートクレーブ滅菌、耐穿刺性、OSHA、DOT、EPA準拠の多層バイオハザードバッグなど、幅広い製品を提供しています。その広範なグローバル流通ネットワークは、迅速な供給を保証し、持続可能性(リサイクルおよびグリーン製品)を重視する姿勢は、環境に配慮したヘルスケアおよびラボ施設に支持されています。また、実験室廃棄物管理システムとの統合により、エンド・ツー・エンドのソリューションを提供し、バイオハザード封じ込め要件のためのワンストップ・ソリューションとして機能します。

ステリサイクルは医療廃棄物管理に重点を置いており、バイオハザードバッグだけでなく、焼却、オートクレーブ、追跡ソリューションなど、準拠した廃棄ソリューションも提供しています。同社のSecure Seal漏出防止技術は安全性を高め、同社のコンプライアンス・ノウハウは病院や研究所が連邦および州の廃棄物規制に準拠することを可能にします。

Cole-Parmer’sは実験室と科学的な精密さを専門としており、耐薬品性と滅菌適合性を強化した高性能バイオハザードバッグを提供しています。同社のバッグは、オートクレーブ滅菌(121°C/250°Fまで)と密封漏れに特化して設計されており、感染性廃棄物、製薬ラボ、生物医学研究に最適です。

バイオハザードバッグ 業界ニュース

2021年12月、ATS Automation Tooling Systems社はSP Industries社の買収完了を発表しました。この買収は、バイオ医薬品処理装置とラボソリューションにおけるATSの能力を強化することを目的としています。SPインダストリーズは、高品位のバイオ医薬品加工装置、ライフサイエンス装置、ラボ装置製品で知られています。

2021年5月、ステリサイクルはUPSヘルスケアとの提携を発表し、廃棄物の分類と処分を含む医療廃棄物のリバース・ロジスティクスを管理することになりました。この提携により、UPSとStericycleは医療分野に完全な物流サービスを提供することになります。

この調査レポートは、バイオハザードバッグ市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 容量種類別

15ガロン未満

15ガロン以上35ガロン未満

35ガロン以上

市場:材料種類別

ポリプロピレン

ポリエチレン

プラスチック

高密度ポリエチレン

その他の素材種類別

市場, エンドユーザー別

病院

研究所およびリサーチセンター

製薬・バイオテクノロジー企業

化学産業

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

ポーランド

スイス

スウェーデン

オランダ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

インドネシア

タイ

ベトナム

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

チリ

コロンビア

ペルー

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

イラン

イラク

イスラエル

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 世界的なバイオハザードバッグの需要拡大

3.2.1.2 効果的な廃棄物管理のための有利な規制ガイドライン

3.2.1.3 特に発展途上国における医療産業の成長

3.2.2 業界の落とし穴と課題

3.2.2.1 医療廃棄物に関連する健康被害に関する認識の欠如

3.2.2.2 医療廃棄物の適切な処理のためのトレーニング不足

3.3 成長可能性分析

3.4 トランプ政権の関税

3.4.1 貿易への影響

3.4.1.1 貿易量の混乱

3.4.1.2 報復措置

3.4.2 産業への影響

3.4.2.1 供給サイドへの影響(原材料)

3.4.2.1.1 主要原材料の価格変動

3.4.2.1.2 サプライチェーンの再編

3.4.2.1.3 生産コストへの影響

3.4.2.2 需要側への影響(販売価格)

3.4.2.2.1 最終市場への価格伝達

3.4.2.2.2 市場シェアの動態

3.4.2.2.3 消費者の反応パターン

3.4.3 影響を受けた主要企業

3.4.4 業界の戦略的対応

3.4.4.1 サプライチェーンの再構築

3.4.4.2 価格・製品戦略

3.4.4.3 政策への関与

3.4.5 展望と今後の検討事項

3.5 業界バリューチェーン分析

3.6 原材料分析

3.7 規制情勢

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 競合ダッシュボード

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略的展望マトリックス

第5章 2021年~2034年容量種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 15ガロン未満

5.3 15〜35ガロン

5.4 35ガロン以上

第6章 2021〜2034年 素材種類別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 ポリプロピレン

6.3 ポリエチレン

6.4 プラスチック

6.5 HDPE(高密度ポリエチレン)

6.6 その他の素材種類別

第7章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 研究所・研究所

7.4 製薬・バイオテクノロジー企業

7.5 診療所および診断センター

7.6 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ポーランド

8.3.7 スイス

8.3.8 スウェーデン

8.3.9 オランダ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.4.6 インドネシア

8.4.7 タイ

8.4.8 ベトナム

8.5 ラテンアメリカ

8.5.1 メキシコ

8.5.2 ブラジル

8.5.3 メキシコ

8.5.4 アルゼンチン

8.5.5 チリ

8.5.6 コロンビア

8.5.7 ペルー

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

8.6.4 イラン

8.6.5 イラク

8.6.6 イスラエル

第9章 企業プロフィール

9.1 Abdos Labtech

9.2 Action Health

9.3 Bel-Art Products

9.4 Cole-Parmer Instrument Company

9.5 Desco Medical

9.6 Heathrow Scientific

9.7 Lithey

9.8 Medegen Medical Products

9.9 Sharps Compliance

9.10 Stericycle

9.11 ThermoFisher Scientific

9.12 Tilak Polypack

9.13 Transcendia

9.14 TUFPAK

9.15 VWR International

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI4636

- 世界の患者体温管理市場(2026年~2033年):製品別(患者温熱システム、患者冷却システム)、用途別(一般外科、心臓病学、小児科、神経学)、エンドユーザー別、地域別

- 世界の複合絶縁体市場・予測 2025-2034

- 貿易管理ソフトウェアのグローバル市場規模調査、コンポーネント別(ソリューション、サービス)、展開別(オンプレミス、クラウド)、エンドユース別、地域別予測:2022年~2032年

- 世界の統合受動デバイス市場規模分析-市場シェア、予測トレンド、見通し (2025-2034)

- コンクリート用エアブリード高性能減水剤の中国市場:粉末、液体

- プラスチックコーティング窓スクリーン市場2025年(世界主要地域と日本市場規模を掲載):ポリエステル、金属、ガラス繊維

- 電動杭打機の世界市場2025:種類別(高速、振動、その他)、用途別分析

- 植込み型医療装置のグローバル市場規模は2025年に972億ドル、2035年までにCAGR 6.4%で拡大する見通し

- メーター後方エネルギー貯蔵の世界市場(2025-2033):市場規模、シェア、動向分析

- 世界の硫酸亜鉛メチオニン市場

- 温度測定用鉱物絶縁ケーブルの世界市場2025:種類別(鉱物絶縁熱電対ケーブル、鉱物絶縁測温抵抗体ケーブル)、用途別分析

- キャビネット式洗濯機市場2025年(世界主要地域と日本市場規模を掲載):フロントロード式キャビネット洗濯機、トップロード式キャビネット洗濯機