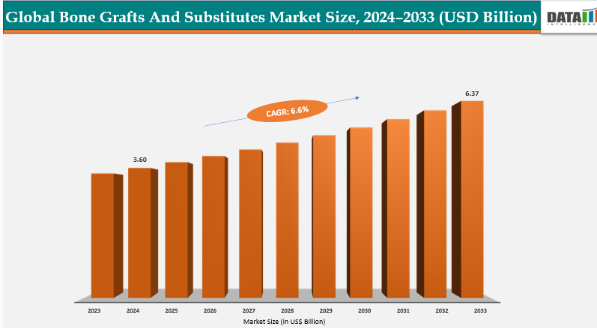

| 世界の骨移植材および骨代用材市場は、2023年の市場規模が33億9,000万米ドルに達し、2024年には36億米ドルに増加すると予測されています。2033年までには63億7,000万米ドルに達し、2025年から2033年の間に年平均成長率(CAGR)6.6%で成長すると見込まれています。この成長の主要な要因は、低侵襲手術法の採用拡大です。現代の患者や外科医は、入院期間の短縮や感染リスクの低減、回復の加速を重視しており、特に脊椎固定術においては、より小さな切開から骨移植材を挿入できる方法が好まれています。 その結果、リハビリ期間の短縮や合併症の減少が実現し、患者満足度の向上が見られています。病院や外科センターが新しい技術を導入する中で、即用型の骨代替材への需要が増加しています。特に、ペースト状や注入型の製品は扱いやすさから人気が高まっています。 市場のハイライトとしては、2024年に北米が42.5%のシェアを占めると予測されており、アジア太平洋地域は8.1%という最速のCAGRで成長すると見込まれています。製品タイプ別では、同種移植片セグメントが45.6%のシェアでリードしています。主要企業としては、Orthofix Medical Inc、DePuy Synthes、Zimmer Biomet、Medtronic、Stryker、Bioventus、Arthrex, Incなどが挙げられます。 整形外科疾患の増加もこの市場の成長を後押ししています。骨粗鬆症や変形性関節症、骨折関連の損傷が増加しており、2024年には整形外科や筋骨格系疾患が約17億人に影響を与える見込みです。特に、高齢化や生活習慣に起因する疾患の増加が、外科的介入の必要性を高め、骨移植材や代替材の需要を促進しています。 一方で、厳しい規制や高コストが市場の成長を阻害する要因となっています。骨移植材は、生物由来や合成材料の性質上、承認プロセスが厳格で、開発コストの高騰や承認の長期化が問題視されています。また、同種移植片は、患者の体から採取することがないため、回復時間を短縮できる利点があります。 合成代替材の市場シェアは46.1%を占め、供給が安定しているため需要が高まっています。北米は先進的な医療インフラを持ち、整形外科疾患の有病率が高いため、引き続き市場を牽引しています。特に、米国が大きな市場を形成し、欧州も34.5%のシェアを持つ重要な市場です。 アジア太平洋地域は、医療インフラの改善や高齢化に伴う外科手術の需要増加により急成長しています。特に中国とインドが主要な成長エンジンとなっています。新興市場への進出や革新的製品の開発が、今後の市場拡大の鍵となるでしょう。 競争環境では、主要企業が新製品の開発や戦略的提携を進めており、技術革新や市場シェアの拡大を図っています。市場は成長を続けており、今後も注目される分野となるでしょう。 |

市場概要

骨移植材および骨代用材市場規模と業界見通し

世界の骨移植材および骨代用材市場規模は33億9,000万米ドルに達し、2024年には36億米ドルに増加すると予測されています。2033年までに63億7,000万米ドルに達し、2025年から2033年の予測期間中に年平均成長率(CAGR)6.6%で成長すると見込まれています。世界的な骨移植材・骨代替材市場の主要な推進要因は、低侵襲手術法の採用拡大である。現代の患者と外科医は、入院期間の短縮、感染リスクの低減、回復の加速をもたらすアプローチをますます好むようになっている。

例えば脊椎固定術では、外科医は大きな開放切開の代わりに、特殊なデリバリーシステムを用いてより小さなアクセスポイントから骨移植代替材を挿入できるようになった。これにより周囲組織への外傷が軽減されるだけでなく、移植材の配置精度も向上する。その結果、リハビリ期間の短縮、合併症の減少、患者満足度の向上が実現している。

病院や外科センターがこうした先進技術を導入するにつれ、ペースト状・注入型・成形済みスキャフォールドなど、即用型で扱いやすい骨代替材への需要は高まり続けている。この変化は、外科的実践における革新が製品採用を促進し、低侵襲対応性が市場にとって最も強力な成長エンジンの一つとなっていることを浮き彫りにしている。

主なハイライト

北米は2024年に42.5%の最大収益シェアで骨移植材・骨代用材市場を支配すると予測される。

アジア太平洋地域は最も成長が速い地域であり、予測期間中に8.1%という最速のCAGRで成長すると見込まれる。

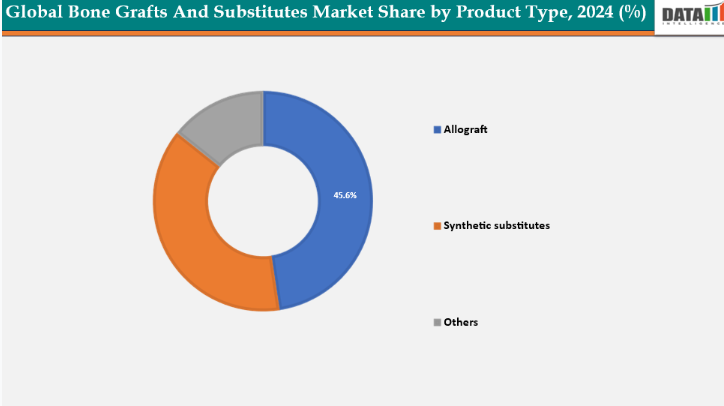

製品タイプ別では、同種移植片セグメントが2024年に45.6%の最大収益シェアで市場をリードした。

骨移植材・代替材市場の主要プレイヤーは、Orthofix Medical Inc、DePuy Synthes、Zimmer Biomet、Medtronic、Stryker、Bioventus、Arthrex, Incなどが挙げられる。

市場規模と予測

2024年市場規模:36億米ドル

2033年予測市場規模:63億7,000万米ドル

CAGR(2025-2033年):6.6%

北米:2024年最大の市場

アジア太平洋地域:最も成長が速い市場

骨移植材・骨代用材市場 エグゼクティブサマリー

市場動向

推進要因:整形外科疾患の増加が骨移植材・骨代用材市場の成長を大きく牽引

骨粗鬆症、変形性関節症、骨折関連損傷などの整形外科疾患の増加が、世界の骨移植材・骨代用材市場の主要な推進要因である。

例えば2024年には、整形外科および筋骨格系疾患が世界中で約17億人に影響を与え、変形性関節症だけで6億人以上、骨粗鬆症は世界人口の約20%に負担をかけている。高齢化と生活習慣要因に起因するこの患者層の拡大は、外科的介入の必要性を急激に高め、世界市場における骨移植材・代替材の需要を直接的に促進している。

整形外科症例の急増は骨移植材・代替材の需要を直接押し上げ、可動性回復と患者転帰改善に不可欠なソリューションとして位置づけ、持続的な市場成長を促進している。

抑制要因:厳格な規制上の課題が骨移植材・代替材市場の成長を阻害

骨移植材・代替材は生物由来・合成・複合材料の性質上、厳格な承認プロセスが適用されるため、世界市場は顕著な規制課題に直面している。米国FDAや欧州医薬品庁(EMA)などの規制当局は、安全性、有効性、長期的な治療成果を確立するために広範な前臨床データと臨床データを要求しており、承認プロセスが長期化し開発コストが高騰するケースが頻発している。地域ごとの規制枠組みの差異はグローバルな商業化をさらに複雑化し、中小企業の参入障壁となり、患者が革新的な移植ソリューションを利用できる時期を遅らせている。

同種移植片セグメントは、骨の治癒と再生を効果的に支援する強力な骨伝導性など、その特有の性質により、世界の骨移植片・骨代用材市場における主要な成長ドライバーである。自家移植片とは異なり、同種移植片は患者自身の体から採取する必要がなく、不快感や回復時間を軽減する。複雑な外傷症例、脊椎固定術、大規模な再建手術において特に広く用いられている。組織バンクから提供される加工・滅菌済みの同種移植片は、信頼性と安全性を保証します。

例えば2025年4月、グローバル医療技術企業Xtant Medical Holdingsは、骨移植手術の改善を目的としたプレミアム脱灰骨マトリックス同種移植片「Trivium」を発売しました。PureLoc Fiber Technologyを採用したTriviumは、構造・取り扱い性・生物学的活性において卓越した性能を発揮します。

主要企業・市場シェア

合成代替物セグメントは、2024年の骨移植材・代替物市場シェアの46.1%を占めると推定される

合成代替物は、ドナー由来移植材と比較して供給量の制限がなく、品質が標準化されており、疾病伝播や免疫拒絶のリスクが低いことから、世界の骨移植材・代替物市場で勢いを増している。リン酸カルシウム、生体活性ガラス、ポリマーなどの材料は、天然骨構造を模倣するよう設計され、外科的応用における信頼性の高い選択肢を提供しています。注入可能なペースト、成形可能なパテ、多孔性スキャフォールドといった先進的な製品形態が普及しつつあります。

例えば、2023年6月、ノーベルバイオケアは、creosブランドにおける再生ソリューションのポートフォリオを拡大するため、生体模倣型骨移植代替材「creos syntogain」を発売しました。クレオス・シントゲイン(スペインでは2016年よりミメティックオッスとして知られる)は効率的な再生を目的として設計されている。

北米は2024年に42.5%のシェアで世界の骨移植材・代替材市場を支配すると予測

北米は、先進的な医療インフラ、革新的な医療技術の積極的な導入、地域に本社を置く主要市場プレイヤーの存在といった要素に支えられ、世界的な骨移植材・代替材市場における優位性を維持すると予測される。骨粗鬆症、変形性関節症、脊椎変形などの整形外科疾患の高い有病率と高齢化人口が相まって、骨移植材・代替材に対する需要は引き続き大きく生み出されている。

例えば2025年6月、ノーベルバイオケアは効率的な再生を目的とした生体模倣型骨移植代替材「クレオス・シントゲイン」を発売した。別名ミメティックオッスとも呼ばれる本製品は、同社の再生医療ソリューション群の一翼を担う。セラペディクス社は、変性椎間板疾患を有する成人患者における単一レベル経椎間孔的腰椎椎体間固定術向けのクラスIII医薬品・医療機器複合製品「パールマトリックス P-15 ペプチド強化骨移植材」のFDA市販前承認を取得したと発表した。

米国は脊椎固定術、関節再建術、外傷症例における高い手術件数を背景に、北米地域内で最大の貢献国であり続けている。さらに、研究開発への積極的な投資、組織バンクの整備、合成・生物活性代替材の早期導入が同地域の主導的地位を強化している。カナダも低侵襲手術の認知度向上と医療アクセスの改善により着実に貢献しているが、米国が地域市場を明らかに支配している。

欧州は2024年に34.5%のシェアで世界の骨移植材・代替材市場を支配すると予測される

欧州は骨移植材・代替材の重要な市場であり、確立された医療システム、先進的な整形外科手術への高い認知度、骨粗鬆症や変形性関節症などの骨疾患リスクが高まる高齢人口の増加に支えられている。同地域は専門的な整形外科医療への広範なアクセスと、生体材料・再生医療の革新に積極的に取り組む学術・研究機関の強力なネットワークを強みとする。

ドイツ、英国、フランスなどの国々は、脊椎固定術、股関節・膝関節置換術、外傷治療における高い手術件数に牽引され、最先端を走っている。特にドイツは、先進的な病院インフラ、主要医療機器企業の強力な存在感、革新的な移植ソリューションの導入を促進する支援的な償還枠組みにより、欧州で支配的な地位を占めている。

アジア太平洋地域は、2024年に8.1%のCAGRで成長する世界骨移植材・代替材市場で最も急速に成長している地域である

アジア太平洋地域は、医療インフラの急速な改善、外傷性損傷・骨粗鬆症・脊椎疾患に苦しむ大規模な患者層、高度な外科治療への認知度向上に後押しされ、骨移植材・代替材市場で最も急速に成長する地域と予測されている。高齢化人口、交通事故率の上昇、生活習慣に関連する骨格障害により、同地域では外科手術件数が急増している。さらに、医療費支出の増加、民間病院ネットワークの拡大、国際的なプレーヤーの参入により、患者が骨移植代替物を利用しやすくなっている。

インドと中国が主要な成長エンジンとして台頭しているが、中国は現在、膨大な人口基盤、医療近代化への政府投資、生体材料と再生医療の急速な普及により、同地域で支配的なシェアを占めている。一方、インドは整形外科手術件数の増加、医療観光、地域需要を惹きつける費用対効果の高い外科手術に支えられ、急速に追い上げている。

例えば2025年9月、シュリー・チトラ・ティルナル医科学技術研究所(SCTIMST)は、CASPROおよびBONYXのブランド名で発売される2種類の革新的薬剤溶出型骨移植製品を導入した。これらの製品はSCTIMST所長S.クリス・ゴパラクリシュナンによって発表され、同研究所の生物医学技術部門によって開発された。商業化に向け、技術はウッタル・プラデーシュ州メーラトのオニックス・メディカルズ社へ移転された。

競争環境

骨移植材・骨代用材市場の主要企業には、Orthofix Medical Inc、DePuy Synthes、Zimmer Biomet、Medtronic、Stryker、Bioventus、Arthrex, Incなどが含まれる。

デピュイ・シンセシス:グローバルな骨移植材・代替材市場において、デピュイ・シンセシス(ジョンソン・エンド・ジョンソン傘下)は、幅広い製品ポートフォリオ、グローバルな展開力、整形外科ソリューションにおける継続的なイノベーションにより、強力な競争優位性を保持している。同社は外傷、脊椎、再建手術に対応する包括的な骨移植代替材、脱灰骨マトリックス(DBM)製品、合成オプションを提供している。競争優位性は、ジョンソン・エンド・ジョンソンの広範な流通網、外科医との強固な関係、インプラント・手術器具・生物学的製剤を含む統合整形外科エコシステムを活用している点にある。

主な動向:

2025年2月、再生医療分野の主要CDMOであるエバージェンは、CT骨移植スキャン解析を強化するAI搭載画像処理ソフトウェアを発表し、イノベーションと組織工学への取り組みを実証した。

2024年9月、韓国医療技術企業イノシス株式会社は、新たな脊椎用骨移植代替注入剤「ベロフューズ・ジェル」と「ベロフューズ・パテ」を発売し、社名をCGメディテック株式会社に変更すると発表した。

【目次】

-

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と主なポイント

- 市場のハイライトと戦略的ポイント

- 主な動向と将来予測

- 製品タイプ別スニペット

- 材料別スニペット

- 用途別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- 市場動向

- 影響要因

- 推進要因

- 整形外科疾患の増加傾向

- 低侵襲手術手技への需要拡大

- 抑制要因

- 厳格な規制上の課題

- 先進的骨移植代替材の高コスト

- 機会

- 新興市場への進出

- 影響分析

- 推進要因

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレイヤー

- 最大規模のマーケティングブランドを有する確立されたリーダー

- 確立された製品群を持つ市場リーダー

- 最新動向とブレークスルー

- 規制と償還環境

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- 特許分析

- 未充足ニーズとギャップ

- 市場参入・拡大のための推奨戦略

- 価格分析と価格動向

- 市場リーダーとパイオニア

- 骨移植材・代替材市場:製品タイプ別

- はじめに

- 市場規模分析と前年比成長率分析(%):製品タイプ別

- 市場魅力度指数:製品タイプ別

- 同種移植材*

- はじめに

- 市場規模分析と前年比成長率分析(%)

- 脱灰骨マトリックス(DBM)

- 皮質/海綿質同種移植片

- 合成代替品

- 移植複合材

- 細胞ベースマトリックス

- 骨形成タンパク質(BMP)

- その他

- はじめに

- 骨移植材および代替品市場、材料別

- はじめに

- 市場規模分析および前年比成長率分析(%)、材料別

- 市場魅力度指数、材料別

- セラミックベース*

- 導入

- 市場規模分析および前年比成長率分析(%)

- ポリマーベース

- その他

- はじめに

- 骨移植材・代替材市場、用途別

- 導入

- 用途別市場規模分析および前年比成長率分析(%)

- 用途別市場魅力度指数

- 脊椎固定術*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 歯科用骨移植

- 関節再建

- 頭蓋顎顔面

- 足関節

- 長管骨

- その他

- 導入

- 骨移植材・代替材市場、エンドユーザー別

- はじめに

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場魅力度指数

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 整形外科クリニック

- その他

- はじめに

- 骨移植材および代替材市場、地域別

- はじめに

- 地域別市場規模分析および前年比成長率分析(%)

- 地域別市場魅力度指数

- 北米

- はじめに

- 主要地域別動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、材料別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域別動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 素材別市場規模分析および前年比成長率分析(%)

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、素材別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- はじめに

- 主要地域別動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 素材別市場規模分析および前年比成長率分析(%)

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、素材別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- はじめに

- 競争環境と市場ポジショニング

- 競争概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオとイノベーションにおける主要動向

- 企業ベンチマーキング

- 企業プロファイル

- 市場紹介と範囲

-

- Orthofix Medical Inc*

- 企業概要

- 製品ポートフォリオ

- 製品説明

- 製品主要業績評価指標(KPI)

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主要動向

- 合併・買収

- 主要製品開発活動

- 規制承認等

- SWOT分析

- DePuy Synthes

- Zimmer Biomet

- Medtronic

- Stryker

- Bioventus

- Arthrex, Inc (リストは網羅的ではありません)

- Orthofix Medical Inc*

- 前提条件と調査方法論

- データ収集方法

- データ三角測量

- 予測手法

- データ検証と妥当性確認

- 付録

- 当社についてとサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: MD1469

- 世界の調剤薬局市場規模/シェア/動向分析レポート(2025年~2030年):疼痛管理、ホルモン補充療法

- 世界の藻類製品市場(2025 – 2030):種類別、原料別、用途別、形態別、製造プロセス別、地域別分析レポート

- 世界のトランス-2-オクテン-1-アル市場

- 2-アミノ-3-クロロアントラキノン(CAS 84-46-8)の世界市場2019年~2024年、予測(~2029年)

- スルホローダミンBの世界市場

- 世界の放射線AI市場規模/シェア/動向分析レポート:提供形態別、機能別 、適応症別、エンドユーザー別、地域別(~2030年)

- タイヤ加硫機市場2025年(世界主要地域と日本市場規模を掲載):機械式加硫機、油圧式加硫機、その他

- 医療用電極の世界市場

- バルコニー用ソーラーシステム市場2025年(世界主要地域と日本市場規模を掲載):300W-600W、600W-800W、その他

- 血圧計の世界市場規模は2033年までにCAGR 8.8%で拡大する見通し

- 横型2枚扉上開き冷凍庫の世界市場2025:種類別(小型、大型)、用途別分析

- フォトポリマーの世界市場(2025-2033):市場規模、シェア、動向分析