| 軟骨修復の世界市場は、2022年に56.3億米ドルに達し、2023年から2030年の間に年平均成長率(CAGR)4.5%で成長すると予測されています。この成長の背景には、変形性関節症や関節炎などの骨・関節疾患の罹患率増加と、軟骨再生技術の進歩があります。特に、老人人口の増加や肥満が影響を及ぼしており、米国では約3420万人が糖尿病を患っています。また、スマートデバイスやAI技術の進展も市場の成長を促進しています。 膝関節手術の需要は、老齢化社会、高齢者の増加、研究開発への投資、低侵襲手術の好まれ、交通事故やスポーツ関連傷害の増加によって後押しされています。しかし、高額な治療費や合併症のリスク、限られた軟骨幹細胞製品の供給が市場の成長に対する課題となっています。COVID-19の影響で手術件数が減少していることも市場に影響を与えています。 2022年には細胞ベースの治療法が60%以上の市場シェアを占め、5.0%の成長が見込まれています。特に、自家軟骨細胞移植への関心が高まっており、これが市場成長の重要な要因とされています。関節炎財団によると、米国では約3250万人が変形性関節症と診断され、2040年までに4300万人に達すると予想されています。 地域別では、北米が最大の市場シェアを持ち、2022年には45%を超えました。アジア太平洋地域は、CAGRが5.8%と最も速い成長が見込まれ、特に人工膝関節置換術の需要が高まっています。これには、老齢人口の増加や変形性関節症の影響が大きく寄与しています。 市場には多くの主要企業が存在し、製品の発売や承認、技術革新が競争の鍵となっています。スミス・アンド・ネフューのオシリス・セラピューティクス社の買収など、戦略的な動きが市場のダイナミクスに影響を与えています。今後も、各地域や企業の動向が市場成長に大きな影響を与えると考えられます。 |

市場概要

軟骨修復の世界市場規模は2022年に56.3億米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)4.5%で成長すると予測されている。世界市場は、変形性関節症(OA)や関節炎などの骨・関節疾患の罹患率の増加や、軟骨再生技術の進歩が成長の原動力となっている。OA有病率の上昇は、老人人口の拡大、肥満やその他の関連要因の影響拡大といった要因に起因している。米国疾病予防管理センター(CDC)によると、米国では人口の10.5%にあたる約342億人が糖尿病を患っている。さらに、スマートデバイスの採用やAI&データ分析などの技術的進歩が、市場の成長を促進している。

世界の軟骨修復産業の成長は、世界的な糖尿病と肥満の罹患率の増加によって牽引されると予想される。糖尿病は軟骨の損失の高まりと関連しており、一方、特に中南米やMEA地域における肥満の増加は軟骨修復製品の需要を促進すると予測されている。例えば、米国心臓協会(AHA)は、2030年までに世界の老年人口が総人口の約40.0%を占めると推定している。慢性疾患を患いやすいこの層は、軟骨修復手術の需要を促進し、市場成長の原動力となる重要な役割を果たすと予想される。

さまざまな要因が膝関節手術を後押ししている。高齢者人口の増加、研究開発活動への投資、低侵襲手術への嗜好の高まり、交通事故やスポーツ関連傷害の増加、肥満に関連した軟骨減少への懸念の高まりなどである。しかし、膝軟骨の修復手術や治療には高額な費用がかかること、高齢者の間でこうした手術に伴う合併症が発生していること、軟骨幹細胞製品が限られていることなど、市場成長の妨げとなる課題もある。その一方で、特にアジア太平洋地域における技術や膝軟骨修復技術の進歩により、市場にはチャンスが広がっている。とはいえ、厳しい政府規制が市場の成長にとって課題となる可能性もある。

世界的な交通事故やスポーツ関連傷害の急増は、軟骨修復製品の需要増に貢献するとみられる。世界保健機関(WHO)の報告によると、年間約135万人が交通事故で亡くなっており、効果的な軟骨修復ソリューションの必要性がさらに高まっている。全米青少年スポーツ協議会(National Council of Youth Sports)によると、米国では年間約6,000万人の子供や青少年が青少年スポーツに参加しているため、アスリート間のケガの発生率が増加しており、27.0%が1つのスポーツで負傷している。これらの要因が総合的に市場の成長見通しに寄与しており、当面の市場拡大の原動力になると予想される。

COVID-19の流行により、膝軟骨修復手術の件数は減少している。COVID-19患者に必要な緊急医療サービスと比較すると、これらの手術は必要不可欠ではないと考えられているからである。COVID-19が膝軟骨修復術市場に与える影響はますます明白になってきており、様々な要因がその減少に寄与している。間接的な影響としては、欠航、渡航禁止、検疫措置の広がり、社会不安の高まり、将来への不安といった要因が挙げられる。このような状況は、医療美容施術の減少や膝軟骨修復治療導入の減少をもたらした。

細胞ベースのモダリティ分野は2022年に60%以上の最大市場シェアを占め、予測期間中に5.0%の急成長が見込まれている。調査対象となった主な治療法は、細胞ベースと非細胞ベースのアプローチである。この成長は、軟骨や骨軟骨病変を含む損傷した関節軟骨の外科的治療として、自家軟骨細胞移植への嗜好が高まっていることに起因している。これは市場成長の重要な原動力になると予想される。このような嗜好の高まりは、市場の拡大に拍車をかけると予測されている。

関節炎財団によると、米国では約3,250万人の成人が医師から変形性関節症と診断されている。この数は2040年までに4300万人に増加すると予想されている。変形性関節症は、関節の軟骨が劣化し、痛みやこわばり、運動能力の低下を引き起こす疾患である。非細胞ベースのセグメントは、さらに組織足場と無細胞複合材料に分類される。組織足場は、関節、特に膝関節に移植すると軟骨と骨の成長を促進する能力を持つ。その結果、無細胞複合材料に比べ、より広範囲に利用されている。

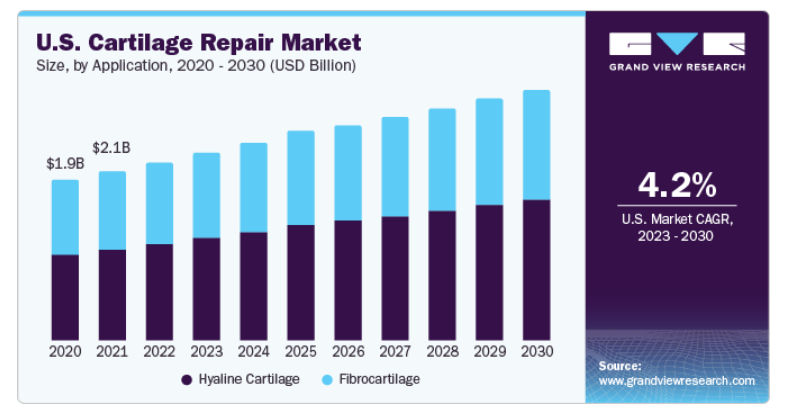

この業界の用途別セグメントは、ヒアルロン酸軟骨と線維軟骨で構成されている。ヒアリン軟骨セグメントは2022年に大きな市場シェアを占めた。これは、世界的に身体的外傷の発生が増加しており、患者に骨軟骨病変や軟骨病変が生じる可能性があるためである。世界では都市化が進んでおり、交通事故や暴力など外傷の危険因子にさらされる人の数が増加している。米国生物工学情報センター(NCBI)によると、外傷は米国における死亡率や身体障害に大きく寄与している。45歳以下の個人では、外傷は年間約79,000人の死亡の原因となっており、非伝染性疾患や感染症関連の死亡を上回っている。65歳以下では、外傷が潜在的な生命喪失年数の主な原因となっている。

線維性軟骨分野は、予測期間中に大きなCAGRで成長すると予想されるが、その主な理由は、患者が軟骨修復に低侵襲手術を求めるようになっているためである。これらの処置は、従来の外科的処置よりも回復時間が短く、合併症のリスクも低い。

北米は軟骨修復の最大市場であり、2022年のシェアは45%を超え、予測期間中もその優位性は続くと予想される。米国とカナダにおける市場の成長は、筋骨格系疾患の有病率の増加、対象人口の存在、個人のライフスタイルの変化などの要因によるものと考えられる。さらに、英国、ドイツ、フランスなどの国々における骨粗鬆症の有病率の上昇は、欧州の市場に大きく貢献すると予想される。毎年、約50万人が脆弱性骨折のために病院での治療を必要としている。脆弱性骨折とは、骨粗鬆症のために立位以下の高さから起こる骨折である。

United States Bone and Joint Initiativeによると、筋骨格系疾患は米国では18歳以上の50%以上に影響し、65歳以上ではその有病率は75%近くに増加する。最も頻繁に報告される筋骨格系の疾患は、外傷、腰痛、関節炎であり、その結果、毎年多くの医療関係者が医院、救急部、病院を訪れている。筋骨格系疾患は、循環器系疾患や呼吸器系疾患よりも発生頻度が著しく高く、慢性高血圧、花粉症、気管支炎のような治療可能な疾患を伴うケースがほとんどである。

予測期間中、アジア太平洋地域のCAGRは5.8%と最速で成長すると予測されている。アジア太平洋地域では、人工股関節置換術や人工膝関節置換術が最も実施されており、効果的な手術のひとつである。アジア太平洋地域の膝関節分野は、膝関節障害の増加や老年人口の増加により成長が見込まれている。また、骨粗鬆症に関連した骨折や事故のリスク上昇などの要因も、市場の成長に寄与している。さらに、同地域で先進的な製品を発売する市場プレイヤーの取り組みが、市場の成長をさらに後押ししている。変形性関節症は、軟骨の損傷や関節軟骨の破壊につながることが多いため、これらの手術の主な適応症である。

さらに、アジア太平洋地域では、主に変形性関節症の治療に起因する膝関節手術が急増しており、軟骨修復手術が行われている。さらに、同地域ではスポーツに関連した膝関節損傷の有病率が増加しており、患者と外科医双方の嗜好によって人工膝関節全置換術の適応が拡大している。これらの要因が、アジア太平洋地域における膝関節手術件数の増加につながっている。

骨粗鬆症オーストラリア(Osteoporosis Australia)の報告書によると、骨粗鬆症と骨減少症はオーストラリアにおける重大な公衆衛生問題である。2022年には、50歳以上のオーストラリア人474万人が骨粗鬆症または骨減少症に罹患しており、これらの疾患が180万人の障害調整生存年(DALY)を占めていると推定された。DALYは、死亡率と障害の両方を考慮した疾病の全体的な負担を示す指標である。報告書はまた、骨粗鬆症と骨減少症の負担が増加すると予想されることも明らかにした。この背景には、人口の高齢化と、骨粗鬆症の危険因子である肥満の増加がある。全体として、アジア太平洋地域の膝軟骨修復市場は、同地域内の各国における様々な要因や課題、機会によって成長する態勢が整っている。

主要企業

同市場は、多くのメーカーが市場シェアの大半を占めている。製品の発売、承認、戦略的買収、技術革新は、市場参加者が世界的なリーチを維持・拡大するために用いる重要な事業戦略のほんの一部に過ぎない。例えば、2019年6月、スミス・アンド・ネフューはオシリス・セラピューティクス社の買収を完了した。オシリスは関節軟骨代替品、骨移植片、皮膚などの再生医療製品を提供する急成長企業であったため、この合併・買収はスミス・アンド・ネフューに利益をもたらした。この買収により、スミス・アンド・ネフューの高度創傷管理フランチャイズの成長が期待された。以下は、世界の軟骨修復市場における主な参入企業である:

ジマー・バイオメット

ストライカー

コラーゲン・ソリューションズ(US)LLC

BD(ベクトン・ディッキンソン・アンド・カンパニー)

Arthrex, Inc.

アニカ・セラピューティクス社

B. ブラウンSE

スミス+ネフュー

ベリセル・コーポレーション

ジョンソン・エンド・ジョンソンサービス

メドカタ・インターナショナル

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界の軟骨修復市場レポートをモダリティ、用途、地域に基づいて区分しています:

モダリティの展望(売上高、10億米ドル、2018年~2030年)

細胞ベース

非細胞ベース

アプリケーションの展望(売上高、10億米ドル、2018年~2030年)

ヒアリン軟骨

線維軟骨

地域別展望(売上高、10億米ドル、2018~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. モダリティ

1.1.2. 応用分野

1.1.3. 地域範囲

1.1.4. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

1.9.1. 目標1

1.9.2. 目標2

第2章 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 治療モダリティ別

2.2.2. 用途別

2.2.3. 地域別

2.3. 競合の洞察

第3章. 軟骨修復市場の変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.4. 軟骨修復市場の市場分析ツール

3.4.1. 産業分析 ポーターの

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 軟骨修復市場 モダリティ推定とトレンド分析

4.1. 軟骨修復市場 主要なポイント

4.2. 軟骨修復市場: 2022年と2030年の動きと市場シェア分析

4.3. 細胞ベース

4.3.1. 細胞ベース市場の推定と予測、2018〜2030年(10億米ドル)

4.4. 非細胞ベース

4.4.1. 非セルベース市場の推定と予測、2018~2030年(USD Billion)

第5章. 軟骨修復市場 用途別推定と動向分析

5.1. 軟骨修復市場 主要なポイント

5.2. 軟骨修復市場: 2022年と2030年の動きと市場シェア分析

5.3. ヒアリン軟骨

5.3.1. ヒアリン軟骨の推定と予測、2018〜2030年(10億米ドル)

5.4. 線維軟骨

5.4.1. 線維軟骨市場の推定と予測、2018~2030年(USD Billion)

第6章. 軟骨修復市場 地域別推定と動向分析

6.1. 地域別展望

6.2. 軟骨修復市場 主要なポイント

6.3. 北米

6.3.1. 軟骨修復市場の推定と予測、2018年~2030年 (売上高、10億米ドル)

6.3.2. 米国

6.3.2.1. 市場の推定と予測、2018年~2030年(売上高、USD Billion)

6.3.3. カナダ

6.3.3.1. 市場の推定と予測、2018~2030年(売上高、USD Billion)

6.4. 欧州

6.4.1. 英国

6.4.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Billion)

6.4.2. ドイツ

6.4.2.1. 市場の推定と予測、2018~2030年(売上高、USD Billion)

6.4.3. フランス

6.4.3.1. 市場の推計と予測、2018~2030年(売上高、USD Billion)

6.4.4. イタリア

6.4.4.1. 市場の推定と予測、2018~2030年(売上高、USD Billion)

6.4.5. スペイン

6.4.5.1. 市場の推定と予測、2018~2030年(売上高、USD Billion)

6.4.6. デンマーク

6.4.6.1. 市場の推定と予測、2018~2030年(売上高、USD Billion)

6.4.7. スウェーデン

6.4.7.1. 市場の推定と予測、2018~2030年(売上高、USD Billion)

6.4.8. ノルウェー

6.4.8.1. 市場の推計と予測、2018~2030年(売上高、USD Billion)

6.5. アジア太平洋

6.5.1. 日本

6.5.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Billion)

6.5.2. 中国

6.5.2.1. 市場の推定と予測、2018~2030年(売上高、USD Billion)

6.5.3. インド

6.5.3.1. 市場の推定と予測、2018~2030年(売上高、USD Billion)

6.5.4. オーストラリア

6.5.4.1. 市場の推定と予測、2018~2030年(売上高、USD Billion)

6.5.5. タイ

6.5.5.1. 市場の推定と予測、2018~2030年(売上高、USD Billion)

6.5.6. 韓国

6.5.6.1. 市場の推定と予測、2018~2030年(売上高、USD Billion)

6.6. ラテンアメリカ

6.6.1. ブラジル

6.6.1.1. 市場の推定と予測、2018~2030年(売上高、USD Billion)

6.6.2. メキシコ

6.6.2.1. 市場の推定と予測、2018~2030年(売上高、USD Billion)

6.6.3. アルゼンチン

6.6.3.1. 市場の推計と予測、2018~2030年(売上高、USD Billion)

6.7. 中東・アフリカ

6.7.1. 南アフリカ

6.7.1.1. 市場の推定と予測、2018~2030年(売上高、USD Billion)

6.7.2. サウジアラビア

6.7.2.1. 市場の推計と予測、2018年~2030年(売上高、USD Billion)

6.7.3. アラブ首長国連邦

6.7.3.1. 市場の推計と予測、2018~2030年(売上高、USD Billion)

6.7.4. クウェート

6.7.4.1. 市場の推計と予測、2018年~2030年(売上高、USD Billion)

第7章 競争環境 競争環境

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 企業/競合の分類

7.2.1. ジンマー・バイオメット

7.2.1.1. 会社概要

7.2.1.2. 業績

7.2.1.3. 製品ベンチマーク

7.2.1.4. 戦略的イニシアティブ

7.2.2. ストライカー

7.2.2.1. 会社概要

7.2.2.2. 業績

7.2.2.3. 製品ベンチマーク

7.2.2.4. 戦略的イニシアティブ

7.2.3. コラーゲン・ソリューションズ(US)LLC

7.2.3.1. 会社概要

7.2.3.2. 業績

7.2.3.3. 製品ベンチマーク

7.2.3.4. 戦略的イニシアティブ

7.2.4. BD(ベクトン・ディッキンソン・アンド・カンパニー)

7.2.4.1. 会社概要

7.2.4.2. 業績

7.2.4.3. 製品ベンチマーク

7.2.4.4. 戦略的イニシアティブ

7.2.5. B.ブラウンSE

7.2.5.1. 会社概要

7.2.5.2. 業績

7.2.5.3. 製品ベンチマーク

7.2.5.4. 戦略的イニシアティブ

7.2.6. アーストレックス社

7.2.6.1. 会社概要

7.2.6.2. 業績

7.2.6.3. 製品ベンチマーク

7.2.6.4. 戦略的イニシアティブ

7.2.7. アニカ・セラピューティクス社

7.2.7.1. 会社概要

7.2.7.2. 業績

7.2.7.3. 製品ベンチマーク

7.2.7.4. 戦略的イニシアティブ

7.2.8. スミス・アンド・ネフュー

7.2.8.1. 会社概要

7.2.8.2. 業績

7.2.8.3. 製品ベンチマーク

7.2.8.4. 戦略的イニシアティブ

7.2.9. 株式会社ベリセル

7.2.9.1. 会社概要

7.2.9.2. 業績

7.2.9.3. 製品ベンチマーク

7.2.9.4. 戦略的イニシアティブ

7.2.10. ジョンソン・エンド・ジョンソンサービス

7.2.10.1. 会社概要

7.2.10.2. 業績

7.2.10.3. 製品ベンチマーク

7.2.10.4. 戦略的イニシアティブ

7.2.11. メドカタ・インターナショナル

7.2.11.1. 会社概要

7.2.11.2. 業績

7.2.11.3. 製品ベンチマーク

7.2.11.4. 戦略的イニシアティブ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-922-7

- トリフェニルスズオキシドの世界市場

- 世界の6G市場(2025 – 2036):企業用途別、利用シナリオ別分析レポート

- メラミン尿素ホルムアルデヒド粉末樹脂市場:グローバル予測2025年-2031年

- フレキシブル印刷用インクの世界市場2025:メーカー別、地域別、タイプ・用途別

- 高度ゲージの世界市場2025:メーカー別、地域別、タイプ・用途別

- 宇宙推進の世界市場規模は2031年までにCAGR 12.5%で拡大する見通し

- 重量チェックスケールの世界市場

- 牽引フックアセンブリの世界及び日本市場2026年:種類別(フランジ式牽引バー、固定式スワンネック牽引バー、固定式フランジボール)

- ベビー用爪切り市場レポート:製品タイプ別(従来型、電動)、年齢別(3ヶ月未満、4~6ヶ月、6~12ヶ月、12ヶ月以上)、流通チャネル別(スーパーマーケットおよびハイパーマーケット、専門店、オンラインストア)、地域別 2024-2032

- セマガセスタの世界市場

- 医薬品用コールドチェーンの世界及び日本市場2026年:種類別(冷蔵チェーン(2~8℃)、冷凍チェーン(-20℃)、超低温チェーン(-70℃以下))

- 世界の食品産業用H1潤滑剤市場