| センタースタックディスプレイの世界市場は、2022年に62億米ドルの規模を持ち、2023年から2030年にかけて年平均成長率(CAGR)12.4%で成長する見込みです。この成長は、ジェスチャーコントロールや高度なインフォテインメントシステムの導入が進む中、乗用車における中央コントローラの需要が高まっているためです。また、消費者の便利さや快適さ、コネクテッドカーへの関心の高まりも市場の成長を促進しています。特に、スマートフォンとの接続性を持つ車載インフォテインメントシステムの普及が、センタースタックシステムの導入を容易にし、成長を加速させる要因となっています。 乗用車におけるオーディオ・ビジュアル・エンターテインメントの採用が進む中、リアルタイムの交通情報やナビゲーション機能を備えたモデルの販売が増加しています。このような背景の中、2021年の世界の乗用車販売台数は5643万台、2022年には5748万台に達し、今後の市場成長が期待されます。 新たな課題として、センタースタックディスプレイの導入コストが挙げられます。特に経済的な車両を求める消費者が多い市場では、コストを抑えた商品が求められるため、OEMはセンタースタックシステムの価格を下げる必要があります。また、技術面では、TFT LCDとOLEDが主要なセグメントであり、TFT LCDが市場の82.6%を占めています。OLEDは優れた画質とタッチ性能を持ち、15.5%の成長が見込まれています。 ディスプレイサイズ別では、7インチ以上のモデルが69.3%のシェアを持ち、自律走行車の成長に伴う需要が見込まれています。一方、7インチ以下のモデルも10.1%の成長が予測され、発展途上国における需要が期待されています。 地域別では、アジア太平洋地域が最大の市場を形成しており、2022年には48.5%のシェアを持っています。これは、中国の乗用車販売が増加していることに起因しています。欧州もCAGR12.1%で成長する見込みで、大手企業による研究開発の投資が進んでいます。 市場の競争は激しく、主要な企業は高品質な製品の供給に注力しており、研究開発への投資を強化しています。代表的な企業には、コンチネンタル、パナソニック、ハーマン、ボッシュなどがあり、M&Aやパートナーシップを通じて市場シェアの拡大を図っています。 本レポートでは、センタースタックディスプレイ市場の成長動向や主要プレイヤーの戦略について、詳細な分析が行われており、今後の市場の展望が示されています。 |

市場概要

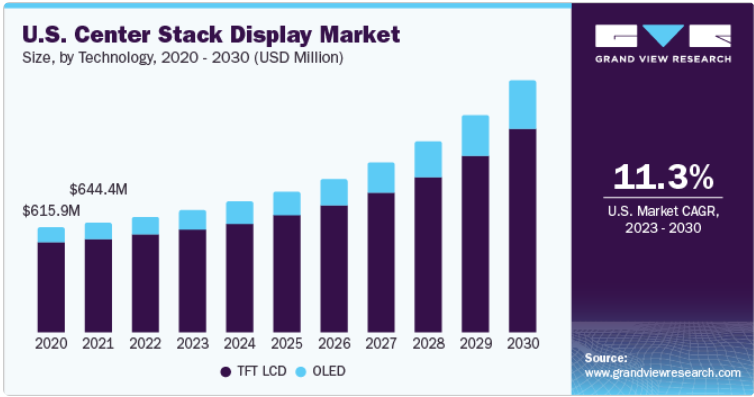

センタースタックディスプレイの世界市場規模は2022年に62億米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)12.4%で成長すると予測されている。センタースタックディスプレイの市場は、ジェスチャーコントロール、高度なインフォテインメントシステム、豪華さ、安全性、快適性、セキュリティの利点のために乗用車に広く使用される中央コントローラの需要の増加により、今後数年間で大幅に成長すると予想される。自動車のダッシュボードには、音楽やオーディオシステム、温度表示などの制御システムで構成されるセンタースタックシステムが装備され、バックカメラシステムをサポートしている。

さらに、便利な機能、車内の快適さ、コネクテッドカーの増加傾向に対する消費者の需要の高まりが、市場の成長を後押ししている。顧客は、複数の電子ガジェットや車載インフォテインメント技術を搭載した自動車に傾倒している。例えば、スマートフォンを車載インフォテインメント・システムに接続することができる。このようにスマートフォン機能を車載インフォテインメント・システムに統合することで、ユーザーは車載タッチスクリーン・インフォテインメント・ディスプレイを使って通話ができるようになる。このように、センタースタック・システムの導入は容易かつ柔軟であるため、市場の成長が加速すると予想される。

インフォテインメント・ユニットの形でオーディオ・ビジュアル・エンターテインメントがあらかじめ装備された乗用車の販売が増加し、リアルタイムの交通やナビゲーションなどの機能と相まって、市場の成長を後押ししている。例えば、国際自動車工業会(OICA)によると、2021年の世界の乗用車販売台数は5,643万7,803台である。2022年の乗用車販売台数は57,485,378台である。したがって、乗用車の販売台数の増加が予測期間中のセンタースタックディスプレイ市場を牽引するとみられる。

さらに、いくつかの自動車OEMは、経済的な車種やミッドセグメント車種に先進的なセンタースタックディスプレイのソリューションを提供している。しかし、車両にセンタースタックディスプレイソリューションを装備するコストは、車両全体のコストに影響する。そのため、OEMにとっての大きな課題は、センタースタック・システムのコストを下げ、車両コスト全体への影響を軽減することである。例えば、中国やインドなどコストに敏感な市場でエコノミークラスやミッドセグメント車を購入する消費者は、付加価値機能に追加コストのかからない車両を好む。そのため、センタースタック・ディスプレイ・ソリューションを搭載した車両のコストが高く、市場成長の妨げになると予想される。したがって、センタースタック・ディスプレイ・ソリューションを乗用車の基本機能とするためには、センタースタック・システムの価格を大幅に引き下げる必要がある。

技術別に見ると、業界はTFT LCDとOLEDに区分される。TFT LCDセグメントは2022年に82.6%と大きな市場シェアを占めた。TFT LCDシステムは、高解像度、低消費電力、軽量などの利点により、センタースタックディスプレイメーカーに広く採用されている。さらに、他の技術に比べて低コストであることも、このセグメントの成長をもたらしている。

OLEDセグメントは、予測期間中に15.5%の大幅なCAGRを記録すると推定される。この成長は、TFT LCDスクリーンよりも画質、視認性、シャープネスが優れていることに起因している。さらに、OLEDディスプレイはタッチの反応が良く、柔軟な設計仕様であるため、OEMメーカーがOLED技術に傾倒している。

7インチ以上のセグメントは、2022年の売上高シェア69.3%で市場を支配している。自律走行車や半自律走行車の成長は、これらの自動車がインフォテインメントやドライバーと車両のコミュニケーション用に大型のセンタースタックディスプレイを必要とするため、7インチ超セグメントのビジネスチャンスを生み出すと予想される。しかし、7インチ以上のセンタースタック・ディスプレイは、サスペンション設定、空調制御、その他のドライバー制御機能を画面タッチで利用できるようにするため、ハイエンドの高級車にはすでに導入されている。

7インチまでのセグメントは、予測期間中に10.1%の大幅なCAGRを記録すると推定される。最大7インチのセンタースタック・ディスプレイは、エコノミーおよびミッドセグメント車に多く搭載されている。したがって、中国やインドのような発展途上国でこれらの車両に対する需要が増加しており、予測期間にわたってこのセグメントを牽引すると予想される。

2022年の市場シェアは、アジア太平洋地域が48.5%で最大であった。この成長は、同地域における乗用車販売の増加に起因している。中国自動車工業協会(CAAM)によると、中国の自動車メーカーの2022年の生産台数は前年比3.4%増の2,702万台、2023年1月の販売台数は2.1%増の2,686万台であった。

さらに、この地域の主要プレーヤーとしては、パナソニック株式会社、アルパイン株式会社、現代モービスが挙げられる。メーカーの数が限られているため、地域のサプライヤーにとっては、地域の需要を活用するための大きな投資機会が生まれ、投資家にとって魅力的な地域となっている。

予測期間中、欧州のCAGRは12.1%と大幅に成長すると予測されているが、これは大手テクノロジー企業の存在と、センタースタック・ディスプレイの研究開発に多額の投資が行われていることが、欧州市場の成長を後押ししている主な要因である。さらに、この地域で事業を展開している企業には、Continental AG、Robert Bosch GmbH、Preh GmbH、MTA S.p.Aなどがある。

主要企業・市場シェア

センタースタックディスプレイ市場は、複数の有力企業が存在するため競争が激しいのが特徴である。メーカー各社は、サプライヤーとの間で、決定可能な製品と数量、および長期的な納期を指定した、特定の相当量の在庫調達契約を締結することに注力している。これらのプレーヤーは、品質に妥協することなく大量の部品を供給し、広範な製品ポートフォリオとOEMとの既存の契約を活用することができる。

市場プレーヤーはまた、自動車OEMに先進的なセンタースタックディスプレイのソリューションを提供するために研究開発に投資している。主要な市場プレーヤーは、M&A、パートナーシップ、合弁事業など、競争を維持するための戦略を採用している。これらの戦略を実施することで、企業は地理的に拡大し、特定の地域での売上を伸ばし、特定の地域でのサービスを強化することができる。

さらに、新製品やサービスラインを立ち上げ、競争力のある価格を確保している。例えば、2019年1月、パナソニック株式会社は、コックピットドメイン制御プラットフォームであるSPYDR 3.0を発売した。SPYDR 3.0は、車載インフォテインメント(IVI)システムで実現され、インフォテインメントディスプレイの解像度が4Kであることが特徴である。 世界のセンタースタック・ディスプレイ市場の有力企業には以下のような企業がある:

コンチネンタルAG

アルパイン株式会社

パナソニックホールディングス

ハーマンインターナショナル

モビス・インディア・リミテッド

ロバート・ボッシュ・マニュファクチャリング・ソリューションズGmbH

テキサス・インスツルメンツ・インコーポレーテッド

MTA S.p.A

PREH GMBH

ビステオン・コーポレーション

2023年4月、ディスプレイ技術を専門とするHannStar社は、E Ink社のEPD(電子ペーパーディスプレイ)に対抗するTFT LCDベースのペーパーディスプレイを開発した。このペーパーディスプレイは薄膜トランジスタ液晶ディスプレイ(TFT LCD)技術を利用したもので、E Inkの人気EPD技術に代わるソリューションを提供するものである。TFT LCDベースのPaper Displayは、低消費電力や紙のような読書体験など、EPDと同様の利点を提供することを目指している。薄型・軽量設計を採用しているため、電子書籍リーダー、電子棚ラベル、その他低消費電力で反射型のディスプレイを必要とする機器などの用途に適している。

2023年1月、サムスン電子の子会社であり、自動車グレードの消費者体験を設計することに特化した自動車技術企業であるHARMANは、最近HARMAN Ready Visionを発表した。この革新的な製品は、ドライバーの意識と安全性を向上させる拡張現実(AR)ヘッドアップディスプレイ(HUD)用のハードウェアとソフトウェア製品で構成されています。Ready VisionのARソフトウェアは、車両センサーとシームレスに統合され、ドライバーに視覚的な警告と没入感のある音声を提供します。これらのアラートは、重要な情報や知識を正確かつタイムリーに、押し付けがましくなく提供し、ドライバーの状況認識を強化します。

2023年1月、ラスベガスで開催されたCES 2023で、テクノロジー企業のContinental AGは、印象的なカーブド・ウルトラワイド・ディスプレイを展示した。このディスプレイは、Aピラーからもう一方のピラーまでシームレスに湾曲しており、幅は1.29メートル。この47.5インチTFTディスプレイは3,000個以上のLEDを搭載し、7,680×660ピクセルのアクティブエリアを照らしている。この曲面ディスプレイは、運転席、中央席、助手席の3つのスクリーンを一体化したものです。自動車メーカーは、スムーズで連続的な画面にコンテンツを表示しながら、未来的で洗練されたコックピットを作ることができる。半径4,200ミリの曲面は、車両前面とシームレスに一体化し、ユーザーがスクリーン全体で包括的かつ没入的な視聴体験を得られるようにすることで、リラックスとエンゲージメントを促進します。

2023年1月、Snapp Automotive社とElexir AG社(Veecle社)は、Software-Defined Vehicleの進展を加速するための戦略的パートナーシップを締結しました。スナップ・オートモーティブとエレクシアAGは提携することで、車両運行の様々な側面を制御する高度なソフトウェアシステムに依存するソフトウェア定義型車両の開発強化を目指します。この提携により、SnappOSとVeecleのシームレスな統合が可能になり、幅広い自動車機能をカバーする統合ソフトウェアプラットフォームが実現します。

2023年1月、Qualcomm Technologies, Inc.は、Snapdragon Ride Platform Portfolioを発表し、先進運転支援および自律走行分野で大きく前進したことを発表しました。このポートフォリオは、自律走行システムの開発と実装を推進するためのさまざまな最先端技術とソリューションで構成されています。

2022年3月、Qualcomm Technologies, Inc.、Arriver Software AB、およびBMW Groupは、自動運転技術の発展に特化した長期的な開発協力を発表しました。3社は、次世代AD(自動運転)技術の共同開発に重点を置いた戦略的提携に合意しました。これらの技術は、レベル2の高度運転支援システム、レベル3の高度自動運転機能、新車アセスメントプログラム(NCAP)の要件など、さまざまなレベルにまたがる。

本レポートでは、2017年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向を分析している。本調査の目的で、グランドビューリサーチ社は世界のセンタースタックディスプレイ市場レポートを技術、ディスプレイサイズ、地域に基づいて区分しています:

技術展望(数量、百万台;売上高、百万米ドル、2017年~2030年)

TFT LCD

有機EL

ディスプレイサイズの展望(数量、百万台;売上高、百万米ドル、2017年~2030年)

7インチまで

7インチ以上

地域別展望(数量、百万台;売上高、百万米ドル、2017年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. テクノロジー

1.1.2. ディスプレイサイズ

1.1.3. 地域範囲

1.1.4. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 技術展望

2.2.2. ディスプレイサイズの見通し

2.2.3. 地域展望

2.3. 競合他社の洞察

第3章. センタースタックディスプレイ市場の変数、動向、スコープ

3.1. 市場の系統展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会分析

3.4. センタースタックディスプレイ市場分析ツール

3.4.1. 産業分析 – ポーターの分析

3.4.1.1. サプライヤーの力

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. センタースタックディスプレイ市場 技術推計とトレンド分析

4.1. センタースタックディスプレイ市場 主要なポイント

4.2. センタースタックディスプレイ市場: 2022年と2030年の動きと市場シェア分析

4.3. TFT LCD

4.3.1. TFT LCD市場の推計と予測、2017~2030年 (百万米ドル、百万台)

4.4. 有機EL

4.4.1. OLED市場の2017~2030年の推定と予測(百万米ドル、百万台)

第5章. センタースタックディスプレイ市場 ディスプレイサイズの推定とトレンド分析

5.1. センタースタックディスプレイ市場 主要なポイント

5.2. センタースタックディスプレイ市場: 2022年と2030年の動きと市場シェア分析

5.3. 7インチまで

5.3.1. 最大7インチ市場の2017~2030年の推定と予測(百万米ドル、百万台)

5.4. 7インチ以上

5.4.1. 7インチ以上市場の2017~2030年の推定と予測(百万米ドル、百万台)

第6章. センタースタックディスプレイ市場 地域別推定と動向分析

6.1. 地域別展望

6.2. センタースタックディスプレイの地域別市場 主な収穫

6.3. 北米

6.3.1. 2017〜2030年の市場予測(売上高、USD Million)

6.3.2. 米国

6.3.2.1. 市場の推計と予測、2017~2030年 (売上高、USD Million)

6.3.3. カナダ

6.3.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

6.4. 欧州

6.4.1. 英国

6.4.1.1. 市場の推計と予測、2017~2030年 (売上高、USD Million)

6.4.2. ドイツ

6.4.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

6.4.3. フランス

6.4.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

6.5. アジア太平洋

6.5.1. 日本

6.5.1.1. 市場の推定と予測、2017~2030年(売上高、USD Million)

6.5.2. 中国

6.5.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

6.5.3. インド

6.5.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

6.5.4. オーストラリア

6.5.4.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

6.5.5. 韓国

6.5.5.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

6.6. ラテンアメリカ

6.6.1. ブラジル

6.6.1.1. 市場の推計と予測、2017~2030年 (売上高、USD Million)

6.6.2. メキシコ

6.6.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

6.7. 中東・アフリカ

6.7.1. サウジアラビア

6.7.1.1. 市場の推計と予測、2017~2030年 (売上高、USD Million)

6.7.2. 南アフリカ

6.7.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

6.7.3. アラブ首長国連邦

6.7.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

第7章 競争環境 競争環境

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 市場参入企業の分類

7.2.1. コンチネンタルAG

7.2.1.1. 会社概要

7.2.1.2. 業績

7.2.1.3. 製品ベンチマーク

7.2.1.4. 戦略的イニシアティブ

7.2.2. アルパイン

7.2.2.1. 会社概要

7.2.2.2. 業績

7.2.2.3. 製品ベンチマーク

7.2.2.4. 戦略的イニシアティブ

7.2.3. パナソニックホールディングス株式会社

7.2.3.1. 会社概要

7.2.3.2. 業績

7.2.3.3. 製品ベンチマーク

7.2.3.4. 戦略的イニシアティブ

7.2.4. ハーマンインターナショナル

7.2.4.1. 会社概要

7.2.4.2. 業績

7.2.4.3. 製品ベンチマーク

7.2.4.4. 戦略的イニシアティブ

7.2.5. モビス・インディア・リミテッド

7.2.5.1. 会社概要

7.2.5.2. 業績

7.2.5.3. 製品ベンチマーク

7.2.5.4. 戦略的イニシアティブ

7.2.6. ロバート・ボッシュ・マニュファクチャリング・ソリューションズGmbH

7.2.6.1. 会社概要

7.2.6.2. 業績

7.2.6.3. 製品ベンチマーク

7.2.6.4. 戦略的イニシアティブ

7.2.7. テキサス・インスツルメンツ

7.2.7.1. 会社概要

7.2.7.2. 業績

7.2.7.3. 製品ベンチマーク

7.2.7.4. 戦略的イニシアティブ

7.2.8. MTA S.p.A、

7.2.8.1. 会社概要

7.2.8.2. 業績

7.2.8.3. 製品ベンチマーク

7.2.8.4. 戦略的イニシアティブ

7.2.9. プレハブ

7.2.9.1. 会社概要

7.2.9.2. 業績

7.2.9.3. 製品ベンチマーク

7.2.9.4. 戦略的イニシアティブ

7.2.10. ビステオン・コーポレーション

7.2.10.1. 会社概要

7.2.10.2. 業績

7.2.10.3. 製品ベンチマーク

7.2.10.4. 戦略的イニシアティブ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68038-552-6

- ベビー用爪切り市場レポート:製品タイプ別(従来型、電動)、年齢別(3ヶ月未満、4~6ヶ月、6~12ヶ月、12ヶ月以上)、流通チャネル別(スーパーマーケットおよびハイパーマーケット、専門店、オンラインストア)、地域別 2024-2032

- 短繊維熱可塑性プラスチックのグローバル市場規模調査、樹脂タイプ別(ポリプロピレン、ポリアミド、PEEK、PBT、その他樹脂タイプ)、用途別(自動車・輸送、消費財、航空宇宙・防衛、その他用途)、強化タイプ別(ガラス繊維、炭素繊維)、地域別予測 2022-2032

- 世界のゴム/金属接合品市場(2025 – 2034):種類別、接合技術別、用途別分析レポート

- 世界の陸上風力発電市場(~2035年):構成要素別(タービン、電気インフラ)、タービン定格別(2 MW以下、2~3 MW、3~5 MW、5 MW以上)、地域別

- 歯科消耗品の世界市場規模は2031年までにCAGR 7.2%で拡大する見通し

- BPAフリー包装用コーティングの世界及び日本市場2026年:種類別(ポリエステル系、アクリル系、エポキシ系)

- 世界のカーボンコーティングアルミ箔市場(2026~2033):市場規模、シェア、動向分析

- 世界のスマートファクトリー市場規模/シェア/動向分析レポート:コンポーネント別、ソリューション別(~2030年)

- 電子メタルハライドバラストの世界及び日本市場2026年:出力別(小出力型(100W以下)、中出力型(100W〜400W)、大出力型(400W以上))

- デルタシグマ型アナログ-デジタル変換器(ADC)の世界及び日本市場2026年:種類別(24ビット以上、16~22ビット、12~16ビット)

- 自動車用縦ビームの世界市場2025:種類別(箱型縦ビーム、C型縦ビーム、管状縦ビーム)、用途別分析

- ボルト固定型貯蔵タンクの世界市場