| 脳梗塞治療の世界市場は、2024年に134億米ドル、2025年には142億米ドル、2034年には274億米ドルに成長する見込みです。この市場は、心血管疾患の有病率の増加や高齢化による脳梗塞患者の増加に支えられています。心血管疾患は、世界で5億人以上が罹患し、2021年には2,050万人が死亡する要因となっており、脳梗塞の治療法の必要性が高まっています。 市場の成長要因には、加齢による高齢者人口の増加が含まれ、2030年までに世界の6人に1人が60歳以上になると予測されています。特に、80歳以上の人口が急増することから、老年人口向けの専門的な医療ケアが求められています。 脳梗塞治療薬の進展も重要で、血栓溶解薬や神経保護剤の開発が進められています。特に、新しい血栓溶解薬は副作用を軽減し、効果的な治療法が求められています。また、抗血小板薬や抗凝固薬の技術革新により、再発リスクを低下させることを目指しています。 しかし、国際的な貿易政策や関税が製造コストに影響を与える可能性があり、サプライチェーンの再編成が求められています。このため、製薬企業は中国以外の国々に生産をシフトする必要があるかもしれません。 市場は、薬剤クラスによって組織プラスミノーゲン活性化薬(tPA)、抗凝固薬、抗血小板薬、その他に分かれています。2023年の売上高は126億米ドルで、tPAが2024年には44億米ドルに達する見込みです。脳梗塞治療薬は、虚血性脳梗塞と出血性脳梗塞に分けられ、前者が市場の大部分を占めています。 投与経路別では、注射剤が市場の64.6%を占め、病院薬局が主要な流通チャネルとなっています。特に、病院では緊急時の管理が重視され、患者教育やカウンセリングが行われています。 北米市場は、アメリカが最も大きなシェアを持ち、心血管疾患の増加が治療の需要を後押ししています。ヨーロッパやアジア太平洋地域でも高齢化による市場成長が期待されており、日本や英国では特に需要が高まっています。 主要な企業としては、アボット・ラボラトリーズ、ベーリンガーインゲルハイム、F.ホフマン・ラ・ロシュ、ノボ・ノルディスクなどがあり、市場シェアの約45%を占めています。これらの企業は、革新的な製品の開発や戦略的パートナーシップを通じて市場での地位を強化しています。 今後、脳梗塞治療薬市場はますます成長すると予測されており、医療の進歩や高齢化社会におけるニーズに応じた新しい治療法の開発が重要となります。 |

市場概要

脳梗塞治療の世界市場規模は2024年に134億米ドルと推定。同市場は、2025年の142億米ドルから2034年には274億米ドルに成長すると予測され、予測期間中の年平均成長率は7.5%です。脳梗塞治療とは、脳梗塞を管理・治療するための医療介入を指します。脳梗塞は、脳の一部への血液供給が途絶えることで発生し、組織死や脳卒中を引き起こす疾患です。この血流障害は、脳組織の酸素と栄養素を奪う血栓のような血管の閉塞によって引き起こされます。

世界の脳梗塞治療市場は、心血管疾患の有病率の上昇に牽引され、大きな成長を遂げています。例えば、世界心臓連盟によると、心血管疾患は世界で5億人以上が罹患し、2021年には2,050万人が死亡する要因となっています。これは全世界の死亡者数のほぼ3分の1に相当し、以前の推定1億2,100万人のCVD関連死亡者数から増加しています。このような傾向は、脳梗塞に対する効果的な治療法や先進的な治療法の必要性が高まっていることを浮き彫りにしており、早期介入と包括的な治療が患者の予後を改善し、脳卒中に関連する死亡の負担を最小限に抑えるために世界的に重要になっています。

さらに、脳梗塞の主な危険因子である加齢に伴い、老年人口が増加していることも、脳梗塞の患者数増加の重要な要因となっています。例えば、世界保健機関(WHO)によると、2030年までに世界の6人に1人が60歳以上の高齢者となり、この年齢層の人口は2020年の10億人から14億人に増加します。2050年には、60歳以上の世界人口は倍増し、21億人に達すると予測されています。

さらに、80歳以上の人口は2020年から2050年の間に3倍に増え、4億2,600万人になると予想されています。高齢になると、動脈プラークが徐々に蓄積し、高血圧や血管の弾力性が低下するなどの要因により、脳梗塞を含む心血管疾患を発症するリスクが高まります。このような人口動態の変化により、併存疾患や長期的なリハビリテーションの必要性から専門的なケアが必要とされる高齢者向けの治療に対する需要が高まっています。

脳梗塞治療薬市場の動向

脳梗塞治療薬の開発における技術革新は、脳卒中の治療と回復のための個人のアプローチを変革しつつあります。革新的な治療法と個別化された治療戦略を統合することによって。薬剤開発は、より効果的で的を絞った介入を可能にし、個人がより個別化された効果的な方法で全般的な健康を改善できるよう支援します。

新しい革新的で効果的な血栓溶解薬は、副作用を軽減しながら血栓溶解の速度と精度を向上させることに主眼を置いて開発されています。例えば、National Institute of Healthに掲載された研究によると、虚血性脳卒中に対してFDAが承認した血栓溶解剤であるアルテプラーゼ(rtPA)は、症状発現から4.5時間以内に投与された場合、障害を軽減することが示されています。

さらに、研究者たちは現在、脳卒中後の脳損傷を軽減する神経保護剤の開発に注力しています。これらの薬剤は、ニューロンを虚血性障害から保護し、その回復を促進するように設計されています。いくつかの有望な候補は、脳梗塞後の細胞死に重要な役割を果たすミトコンドリア経路と酸化ストレスを指摘しています。

同様に、2032年までに952億米ドルに達すると推定される抗血小板薬と抗凝固薬の技術革新は、脳卒中の再発リスクを最小限に抑え、患者のコンプライアンスを改善することを目指しています。例えば、ダビガトランやリバーロキサバンなどの直接経口抗凝固薬(DOAC)は、心房細動患者の脳卒中予防の代替薬として有望視されています。

さらに、脳梗塞では炎症が重要な役割を果たしており、サイトカイン阻害薬や免疫調節療法など炎症経路を標的とする薬剤が、脳卒中後のダメージを最小限に抑え、回復を改善するために研究されており、市場の成長に寄与しています。

トランプ政権の関税

中国など主要製造国からの輸入品に課される関税は、脳梗塞治療薬の製造コストを上昇させる可能性があります。これらの関税は、血栓溶解剤、抗凝固剤、神経保護剤の開発に使用される原材料、原薬(API)、賦形剤などの必須成分に適用される可能性があります。多くの製薬会社は、コスト効率が高く高品質な中国のサプライヤーに依存しているため、この関税措置はグローバル・サプライ・チェーンの大きな混乱につながる可能性があります。

この関税のため、脳梗塞治療薬市場の企業は、単一の地域への依存を最小限に抑えるために、酸っぱい製造戦略について再考する必要があるかもしれません。依存とリスクを軽減するために、メーカーはインド、マレーシア、ベトナム、東ヨーロッパなどの代替市場へのシフトを開始する必要があります。

短期的には、納品の遅延、製造コストの高騰、脳卒中管理に使用される重要な治療薬の入手困難といった課題に直面する可能性があります。

さらに、このような世界的な貿易シフトは、サプライチェーン耐性を強化し、規制コンプライアンスを確保するため、特に北米とヨーロッパにおいて、現地に根ざした製造施設や研究開発施設への投資をさらに促す可能性があります。

脳梗塞治療薬市場の分析

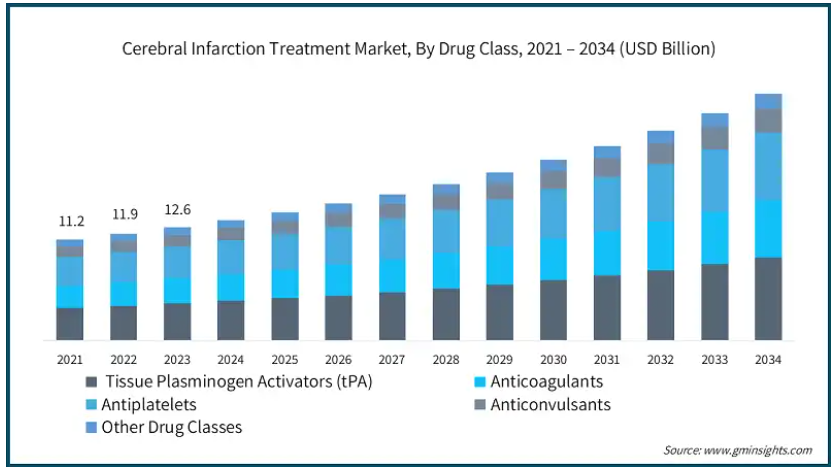

薬剤クラスに基づき、脳梗塞治療薬市場は組織プラスミノーゲン活性化薬(tPA)、抗凝固薬、抗血小板薬、抗けいれん薬、その他の薬剤クラスに区分されます。2023年の世界市場の売上高は126億米ドル。組織プラスミノーゲン活性化薬(tPA)分野の2024年の売上高は44億米ドルで、この分野は予測期間中にCAGR 7.8%で大きく成長する見込みです。

組織プラスミノーゲン活性化薬は、血栓形成に関与する主要なタンパク質であるフィブリンを分解し、脳への血流を妨げている血栓を効果的に溶解します。そのため、血行が回復し、酸素欠乏による脳の損傷を最小限に抑えることができます。

最適な時間内(通常、症状発現から3~4.5時間以内)に投与された場合、tPAは脳卒中患者の機能的転帰を有意に改善し、障害も軽減することが示されています。NINDS(National Institute of Neurological Disorders and Stroke:米国国立神経疾患・脳卒中研究所)試験のような研究では、脳卒中の症状発現から3時間以内にtPAを投与した場合、急性脳卒中に対する有効な治療法であることが実証されています。

さらに、血流を速やかに回復させるtPAの能力は、虚血による損傷を最小限に抑え、梗塞の範囲を縮小し、全体的な回復に重要な脳組織をより多く温存するのに役立ちます。

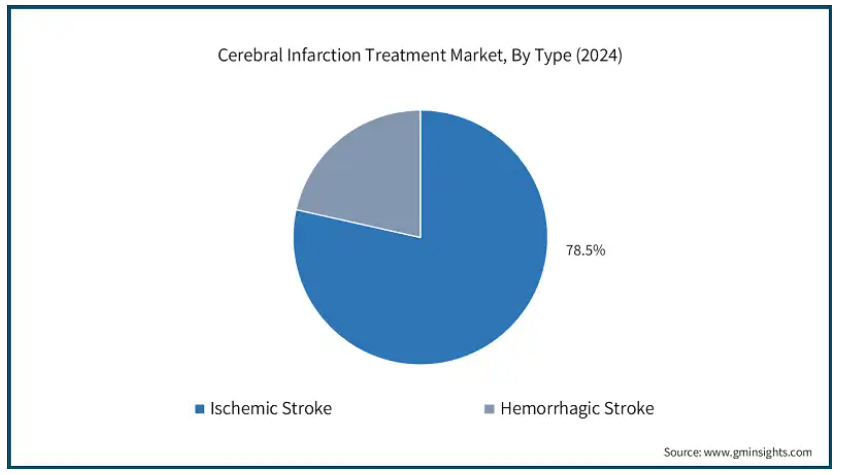

脳梗塞治療薬市場は、種類別に虚血性脳梗塞と出血性脳梗塞に二分されます。虚血性脳梗塞分野は2024年に105億米ドルの大きな売上を占め、売上シェアは78.5%です。

虚血性脳卒中の有病率の増加が脳梗塞治療市場の需要を促進しています。例えば、米国心臓協会によると、世界的に脳卒中は死因の第2位であり、2019年には全死亡の11.6%を占めています。虚血性脳卒中は最も頻度の高い種類別で、2019年には全世界の脳卒中症例の62.4%を占めます。

組織プラスミノーゲン活性化因子(tPA)による静脈内血栓溶解療法や機械的血栓除去術などの治療法は、血栓を溶解または除去するために使用され、患部の脳領域への血液循環を回復させ、脳損傷の程度を抑えるのに役立ちます。

さらに、アスピリンやクロピドグレルなどの抗血小板薬や、ダビガトランやリバーロキサバンなどの抗凝固薬が処方され、血栓のさらなる形成を予防し、特に心房細動などの基礎疾患を持つ患者の脳卒中再発リスクの低減に役立ちます。

さらに、早期かつ効果的な治療により、失われる脳組織の量が減少し、運動能力、言語、認知機能の回復が改善します。これにより、永続的な障害の可能性を最小限に抑え、生活の質を高めることができるため、市場の成長を支えています。

脳梗塞治療薬市場は、投与経路によって経口剤と注射剤に二分されます。2024年の市場シェアは注射剤が64.6%。

組織プラスミノーゲン活性化因子(tPA)の静脈内投与などの注射療法は、脳梗塞において重要な役割を果たします。このことは、限られた時間内に血流を回復させることで脳損傷を大幅に軽減し、予後を改善することができる脳卒中管理において極めて重要です。

さらに、注射剤は、医療従事者が正確な量の薬剤をコントロールしながら投与できるため、治療レベルを迅速に達成することができます。このような即効性は、遅れが患者の予後を悪化させる血栓溶解療法などの介入に必要です。

さらに、病院や救急車などの緊急環境では、経口薬に比べて注射薬は投与が容易です。そのため、病院前の脳卒中治療プロトコルや救急室での介入に非常に適しており、脳梗塞治療における注射剤の需要を促進し、市場全体の成長に貢献しています。

脳梗塞治療薬市場は、流通チャネル別に病院薬局、小売薬局、オンライン薬局に区分されます。病院薬局セグメントが市場を支配し、2024年の売上高は65億米ドルが最大。

このセグメントの優位性は、病院環境で提供される専門的なケアによるところが大きい。病院薬局は、血栓溶解剤や抗凝固剤などの重要な脳梗塞治療薬への確実なアクセスを確保し、特に緊急の医学的管理が必要な患者をサポートします。

また、脳梗塞治療薬やその副作用、適切な使用方法について患者を教育します。また、脳卒中を管理するための経口薬や注射薬など、さまざまな製剤の違いを患者が理解できるよう、個別のカウンセリングも行っています。

さらに、これらの薬局は、服薬管理プログラム、治療反応の綿密なモニタリング、医療専門家との連携など、患者支援サービスなどのサービスも提供しています。これにより、処方された治療に対する患者のアドヒアランスが高まり、治療効率が向上し、市場の成長に寄与しています。

北米の脳梗塞治療市場は、2024年には54億米ドルの売上を占め、2034年には109億米ドルに達すると予測されています。2023年の北米市場の売上高はアメリカが47億米ドルで最大。

アメリカでは心血管疾患の発生率が上昇しており、脳梗塞治療の需要が加速しています。

例えば、2021年、疾病管理予防センター(CDC)のデータによると、心臓病は男性、女性、ほとんどの人種・民族の人々の主な死因であることが報告されています。2022年には702,880人が心臓病で死亡。これはアメリカの死亡者5人に1人に相当します。

このように、心血管系疾患の負担が増加していることから、アメリカでは、多くの企業、病院、研究機関が、この疾患と闘うための先進的な脳梗塞治療ソリューションを開発するためにさまざまな研究に取り組んでおり、市場の成長を後押ししています。

さらに、脳梗塞治療における多額の医療費と継続的な技術進歩が、アメリカを脳梗塞治療の主要市場としてさらに強固なものにしています。

ヨーロッパ 英国の脳梗塞治療市場は、2025年から2034年にかけて大きく成長する見込みです。

同国では医療制度が整備されており、正確で効率的な脳梗塞治療ソリューションに対する需要が高まっていることが、同国市場の成長を促す主な要因となっています。

さらに、高齢化人口の増加が同国の脳梗塞治療市場の成長をさらに強固なものにしています。

例えば、国家統計局のデータによると、英国の高齢者人口は大幅に増加すると予想されています。2020年には総人口の2.5%を85歳以上の高齢者が占めると推定されていますが、2040年には総人口の4.3%に達すると予測されています。

アジア太平洋地域: 日本の脳梗塞治療市場は、2025年から2034年にかけて有利な成長が見込まれます。

日本は世界で最も高齢化が進んでいる国の一つです。推計によると、日本の65歳以上の高齢者人口は約3,625万人で、これは日本の全人口の3分の1に相当します。

さらに、日本では心血管疾患の罹患率が上昇しており、市場の成長を加速させています。例えば、世界心臓連盟の報告書によると、日本は2019年に心血管疾患による死亡者数約372,483人を記録し、人口内の重大な疾病負担と効果的な治療ソリューションに対する需要の増加を浮き彫りにしています。

したがって、この人口動態の変化は、心血管疾患とそれに関連する健康状態を克服するための効果的な戦略の必要性に対する医療提供者と政策立案者の意識を生み出しました。

中東・アフリカ サウジアラビアの脳梗塞治療市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

脳梗塞治療ソリューションに対するニーズの高まりは、公衆衛生キャンペーンや国の検診イニシアティブによってさらに促進され、同地域での大幅な市場成長をもたらしています。

さらに、政府の取り組みや医療プロジェクトにより、特に十分なサービスを受けていない地域で脳梗塞治療ツールへのアクセスが増加しています。

さらに、医療の近代化に焦点を当てたビジョン2030は、心血管疾患を管理するための高度な治療薬の必要性に支えられ、脳梗塞治療への投資を後押ししています。

主要企業・市場シェア

脳梗塞治療薬市場シェア

脳梗塞治療薬業界では、アボット・ラボラトリーズ、ベーリンガーインゲルハイム、F.ホフマン・ラ・ロシュ、ノボ・ノルディスクなどの上位4社で市場シェアの約45%を占めています。これらの企業は、革新的な製品の上市、広範な販売網、強力な規制当局の承認を通じて、市場での優位性を維持しています。

さらに、研究機関や政府機関との戦略的パートナーシップは、先進的な脳梗塞治療ソリューションの開発を進め、必要な許可を得る上で主要な役割を果たしています。ソーシャルメディアを通じて、慢性疾患とその健康への影響に対する一般市民の意識が高まることで、より多くの人々が治療を受けるようになり、市場プレーヤーはこの成長分野での地位を強化することができます。

脳梗塞治療市場参入企業

脳梗塞治療業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Abbott Laboratories

Amgen

Amneal Pharmaceuticals

AstraZeneca

Boehringer Ingelheim

Bayer

Biogen

Daiichi Sankyo Company

F. Hoffmann-La Roche

Merck & Co.

Novartis

Novo Nordisk

Otsuka Holdings

Pfizer

Sanofi

アボット・ラボラトリーズは、約114,000人の強力なグローバル従業員を擁し、イノベーションを推進し、高品質のソリューションを提供しています。

F. ホフマン・ラ・ロシュは、新規抗血栓療法と血栓回収技術の開発を通じて、脳血管治療の進歩をリードしています。機械的血栓除去術と急性期虚血性脳卒中治療に注力することで、脳梗塞治療市場における同社の存在感と製品ポートフォリオを強化しています。

ノボ ノルディスク A/Sは地理的なプレゼンスが高く、市場へのリーチを拡大することができます。ノボ ノルディスク A/Sは170カ国以上で事業を展開しており、強力な販売網を構築しています。

脳梗塞治療業界のニュース

2025年2月、ベーリンガーインゲルハイムは、アラブ首長国連邦(UAE)で脳梗塞の緊急治療を強化するため、有効成分テネクテプラーゼ25mgを配合した急性虚血性脳梗塞(AIS)治療薬を発売しました。この発売により、ベーリンガーインゲルハイムは、脳卒中治療の推進と脳梗塞治療市場における地位の強化に取り組んでいます。

2025年3月、ロシュ・グループの子会社であるジェネンテックは、アメリカ食品医薬品局(FDA)より、成人の急性虚血性脳卒中(AIS)治療薬として血栓溶解剤TNKase(一般名:テネクテプラーゼ)が承認されたと発表しました。この承認は、脳梗塞患者の治療選択肢を広げる重要なマイルストーンであり、脳梗塞治療薬市場におけるジェネンテックのリーダーシップをさらに強化するものです。

この調査レポートは、脳梗塞治療薬市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を以下の分野別に掲載しています:

薬剤クラス別市場

組織プラスミノーゲン活性化薬(tPA)

抗凝固薬

抗血小板薬

抗けいれん薬

その他の薬物クラス

市場, 種類別

虚血性脳卒中

出血性脳卒中

市場:投与経路別

経口剤

注射剤

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 心血管疾患の有病率の上昇

3.2.1.2 医薬品開発におけるイノベーション

3.2.1.3 脳卒中治療薬の研究開発の増加

3.2.1.4 老年人口の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 薬の副作用

3.2.2.2 厳しい規制の枠組み

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 国別の対応

3.5.2 業界への影響

3.5.2.1 供給サイドへの影響(製造コスト)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 製造コストへの影響

3.5.2.2 需要側への影響(消費者へのコスト)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 パイプライン分析

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年薬効分類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 組織プラスミノーゲン活性化薬(tPA)

5.3 抗凝固薬

5.4 抗血小板薬

5.5 抗けいれん薬

5.6 その他の薬物クラス

第6章 2021〜2034年における種類別市場予測(単位:百万ドル)

6.1 主要トレンド

6.2 虚血性脳卒中

6.3 出血性脳卒中

第7章 2021〜2034年投与経路別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 経口剤

7.3 注射剤

第8章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院薬局

8.3 小売薬局

8.4 オンライン薬局

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Abbott Laboratories

10.2 Amgen

10.3 Amneal Pharmaceuticals

10.4 AstraZeneca

10.5 Boehringer Ingelheim

10.6 Bayer

10.7 Biogen

10.8 Daiichi Sankyo Company

10.9 F. Hoffmann-La Roche

10.10 Merck & Co.

10.11 Novartis

10.12 Novo Nordisk

10.13 Otsuka Holdings

10.14 Pfizer

10.15 Sanofi

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13692

- 3DX線検査装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 湿式摩擦材市場:グローバル予測2025年-2031年

- 高速パドルドライヤーの世界市場2025:種類別(縦型、横型)、用途別分析

- 気管支拡張剤の世界市場規模は2033年までにCAGR 4.6%で拡大する見通し

- (トリフェニル)-ビニルシラン(CAS 18666-68-7)の世界市場2019年~2024年、予測(~2029年)

- 経腸栄養バッグ市場レポート:タイプ別(ポンプ式、重力式)、用途別(病院、在宅治療)、地域別 2024-2032

- 医療用電極の世界市場

- 血圧計の世界市場規模は2033年までにCAGR 8.8%で拡大する見通し

- ピリジン-3-メタノールの世界市場

- コンクリート用エアブリード高性能減水剤の中国市場:粉末、液体

- バッテリーパックハウジング市場2025年(世界主要地域と日本市場規模を掲載):アルミケース、スチールケース、複合ケース

- キャビネット式洗濯機市場2025年(世界主要地域と日本市場規模を掲載):フロントロード式キャビネット洗濯機、トップロード式キャビネット洗濯機