| 世界の化学産業は2024年に6兆1,820億米ドル規模に達し、2025年には6兆3,240億米ドルに成長すると見込まれています。この成長は、パンデミック後の経済回復や持続可能性の追求によって促進され、自動車、建設、エレクトロニクス業界からの安定した需要が影響しています。特に、バッテリーケミカルや再生可能原料への需要が高まっています。アジア太平洋地域が市場のリーダーであり、中国の化学製品生産は5%の増加が見込まれています。一方、ヨーロッパは低水準の生産を維持しつつも緩やかな回復を経験しています。 特殊化学品は、カスタマイズされた高性能ソリューションへの需要が高まり、化学産業の成長を牽引しています。これらは、自動車やエレクトロニクスなどの分野で利用され、持続可能な製品の開発が進んでいます。しかし、サプライチェーンの混乱や地政学的な緊張が供給不足やコスト増を引き起こす可能性があり、企業は新たなサプライヤーの開拓やデジタルツールを活用した強靭なサプライチェーン構築が求められています。 持続可能性とグリーンケミストリーは、化学業界の成長機会を提供しており、再生可能資源からのバイオベースの化学物質の生産が促進されています。リサイクル技術の進展も重要で、環境意識の高い消費者ニーズに応えることで競争優位性を獲得できます。 厳しい環境規制が化学業界に影響を与えており、企業はクリーンな技術の導入や温室効果ガスの削減が求められています。例えば、EUのREACH法では企業が化学物質の安全性を確保するために多額の投資を行わなければなりません。これにより、事業コストが増加する一方、環境に優しい製品の開発において革新が期待されています。 2025年までには、3DプリンティングとAIが化学産業に変革をもたらし、生産効率の向上や市場の需要に応じた柔軟な対応が可能になると考えられています。特に、AIは需給予測や在庫管理を改善し、サプライチェーンの効率化に寄与します。 化学業界は地政学的な影響や技術的な革新による混乱が予測され、企業は迅速な適応が求められます。主要企業にはBASF SEやDow Inc.などがあり、さらなるパートナーシップや合併が市場成長を後押しすると期待されています。持続可能性への取り組みや新技術の導入が、今後の競争力や市場シェアの維持に重要な要素となります。 |

市場概要

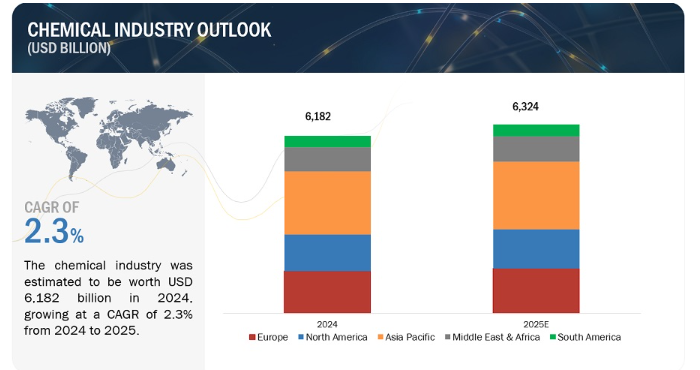

世界の化学産業は、2024年に6兆1,820億米ドルの規模になると推定され、2024年から2025年までの年平均成長率は2.3%で、2025年には6兆3,240億米ドルに成長すると予測されています。2024年、世界の化学産業は、パンデミックによる経済再編と持続可能性の追求から回復し、緩やかなペースで成長。成長が促進されたのは、自動車、建設、エレクトロニクス産業からの安定した需要に加え、バッテリーケミカル、軽量材料、再生可能原料といったエネルギー移行材料への需要が加速したためです。2025年までには、クリーンエネルギー、循環型経済の概念、持続可能な製造業を規定する政府の政策やインセンティブが定着しているため、業界は急速にキャッチアップする必要があります。アジア太平洋地域は引き続き市場のリーダーであり続け、中国の化学製品生産は、主に建設と自動車産業からの政策主導の需要に後押しされ、約5.0%の増加を維持する水準に上昇するでしょう。ヨーロッパは、低水準の生産を維持し、輸入に大きく依存しながらも、緩やかな回復を経験しています。世界経済が不透明であるにもかかわらず、特殊化学品へのアプローチだけでなく、持続可能なソリューションに向けたスピードが成長を後押ししているためです。

特殊化学品へのシフトは、世界の化学産業の主要な成長ドライバーのひとつです。これは、自動車、エレクトロニクス、建設、農業、医薬品、パーソナルケアなどの分野で、カスタマイズされた高性能ソリューションへの需要が高まっているためです。特殊化学品は、一般的な用途のために大量に製造される通常の化学品とは異なります。その代わり、特定のニーズを満たすために製造されます。例えば、エレクトロニクス産業や自動車産業では、電気自動車用の軽量素材や部品、優れたコーティング剤など、より新しいハイテク製品の開発に特殊化学品が役立っています。製薬会社やパーソナルケア会社の多くは、医薬品、スキンケア製品、衛生用品の製造に特殊化学品を使用しています。農業分野では、特殊肥料や作物保護剤が農業の改善や収穫量増加の起点となっています。企業が技術革新を通じて代替的で持続可能な解決策を生み出そうとするにつれ、例えば生分解性製品、バイオベースの化学薬品、親和性の高い製造プロセスなどの成長がさらに促進されます。特殊化学品は、研究が進み、より多くの投資が行われるにつれて、より効率的で環境に優しいものとなっています。より価値の高い製品の追求により、スペシャリティ・ケミカルは今後も成長を続け、化学産業において重要な位置を占めるでしょう。

サプライチェーンの混乱は、生産、納期、全体的な効率という点で、世界の化学産業にとって大きな制約のひとつです。化学業界は、原材料の調達、製品の輸送、完成品の顧客への配送など、非常に複雑なサプライチェーンに依存しています。しかし、世界各地の政治的緊張は、おそらく供給不足、遅延、価格高騰につながるでしょう。たとえば、さまざまな貿易戦争が関税の引き上げ、制裁措置、輸送ルートのロックなどをもたらし、必需品のサプライチェーンに支障をきたすかもしれません。燃料価格の高騰やコスト高、海運に課される環境規制は、企業にさらなるコスト増をもたらし、利益率の低下につながります。港の混雑や労働者不足といった物流上の問題も輸送の遅れを引き起こし、メーカーはその期間の需要を満たすことができません。また、1つの地域やサプライヤーに依存しているため、1つの地域で中断が生じると、すべての地域に影響が及ぶため、多様化リスクも高まります。このようなリスクを軽減するためには、化学企業は新たなサプライヤーの開拓、自国近郊での生産、サプライチェーン用デジタルツールのリアルタイムモニタリングなどを通じて、より強靭なサプライチェーンを構築する必要があります。繰り返しますが、こうした解決策にはある程度の時間と投資がかかるため、この点では長期的な問題があります。

持続可能性とグリーンケミストリーは、化学業界にとって大きなチャンスです。環境に対する関心の高まり、厳しい規制、環境に優しい製品に対する需要の増加は、市場関係者に成長機会を提供すると期待されています。このため、化学企業は既存の化学物質の持続可能な代替品を開発・製造する機会を見つけることができます。これにより、植物を含む再生可能資源からバイオベースの化学物質を生産し、炭素排出量や廃棄物も減少させるプロセスを開発することにつながります。

循環型経済イノベーションの主な原動力のひとつは、化学物質を利用したリサイクル技術です。これにはプラスチックの高度なケミカルリサイクルが含まれ、廃棄される材料から価値を生み出すと同時に、プラスチック廃棄物の削減にも役立ちます。グリーンケミストリーを採用する企業は、環境意識の高い消費者と共鳴し、よりグローバルな持続可能性の目標に取り組むことで、競争上の優位性を獲得することができます。持続可能性のさらなる利点には、エネルギー使用の効率化、廃棄物処理の減少、最小限の資源使用による長期的なコスト削減などがあります。環境保護がビジネス戦略にますます浸透するにつれ、化学産業の成長と革新の可能性は、法令順守だけでなく、持続可能性の側面からも推進されるようになっています。

厳しい環境規制は、世界の化学業界が直面する最大の課題のひとつです。世界各国の政府は、気候変動、公害、持続可能性に対処するため、より厳しい法律を課しており、これらはすべて化学メーカーに直接影響します。こうした規制は多くの場合、企業に対し、よりクリーンな技術の使用、温室効果ガスの排出削減、製品や製造工程における有害物質の使用制限を義務付けています。例えば、欧州連合(EU)のREACH法では、企業は提供する化学物質の研究開発に多額の投資を行い、製品が安全・環境基準に合格するようにすることが義務付けられています。これは、廃棄物管理技術の改善から、有害物質レベルの削減、化学製剤の環境に優しい代替品まで多岐にわたります。このような規制は環境保護に不可欠ですが、設備のアップグレードや新しいプロセスの採用、調達コストは高くても持続可能性の要件を満たす原材料への切り替えなどが必要になるため、事業コストが増加します。このような規制に従わない場合、罰金や法的処罰、あるいは製造工場の操業停止につながることもあります。地域ごとに異なる環境規制を遵守することは困難であり、グローバル企業の運営管理にさらなる複雑さをもたらします。しかし、このような規制は、化学会社にとって、環境にやさしい製品やプロセスの開発において革新的なリーダーシップを発揮し、業界内で持続可能な地位を占める好機となります。

グリーンエネルギーは、生産プロセスの形を変えることで、化学業界を変革することが期待されています。化学企業は、二酸化炭素排出量を削減するための慣行を採用し、太陽エネルギー、風力エネルギー、バイオエネルギーなどの再生可能エネルギー源に生産電力を依存するようになっています。これは、化学メーカーがより厳しい環境規制をクリアし、より環境に優しい代替エネルギーへの転換を支援するものです。クリーンなエネルギー源を利用することで、化学メーカーは化石燃料への依存から解放され、温室効果ガス排出量の減少や長期的な操業費用の削減につながります。グリーンエネルギーはまた、石油化学製品に代わる持続可能な代替品を提供するバイオベースの化学品や再生可能な原料の成長に拍車をかけるでしょう。このようなグリーンエネルギーへの転換は、インフラや技術への多額の投資を必要としますが、持続可能で環境に優しい化学製品を求める人々が増えることで、新たな成長機会ももたらします。また、この業界は競争力と市場優位性を獲得することができます。

2025年までに、3Dプリンティングは生産をより効率的かつカスタムメイドにすることで、化学産業に革命をもたらすでしょう。複雑な化学製品をデジタル設計レベルから、触媒や特殊装置の部品、さらには包装材などの製品に直接作り上げることができます。生産における材料やコストを節約し、開発サイクルのスピードも向上します。特に、製薬、自動車、エレクトロニクスなどの業界に適した特定の特性を持つ特定の製品を作成する化学企業にとっては、3Dプリンティングによって、オーダーメイドの配合を設計・製造する能力が向上します。3Dプリンティングの多くの利点には、プロトタイピングの時間短縮、技術革新の促進、市場の需要に対応する俊敏性などがあります。3Dプリンティングはまた、サプライチェーンへの依存を減らし、輸送による排出を減らすことで持続可能性を高める現地生産の機会を提供します。したがって、3Dプリンティングは、この技術が成熟するにつれて、生産、全体的なコスト削減、持続可能な高性能材料に対する市場の需要の高まりに対応する能力の向上という点で、化学分野にさらなる柔軟性をもたらす可能性があります。

2025年までに、AIは化学業界をより効率的、革新的、意思決定的なものに再構築すると考えられています。機械学習とデータ分析を通じて、化学メーカーはAI技術の力を活用し、製品の生産性と品質を高めることができます。AIがリアルタイムで大量の製造データを分析することで、さまざまな業務における無駄が少なくなり、運用コストが削減されるため、これは実現可能です。

AIはまた、化学産業における研究開発を促進し、新素材、化学物質、配合の迅速な特定につながります。AIを活用したシミュレーションやモデリングにより、新製品の市場投入までの時間を短縮し、イノベーションを促進することができます。さらに、AIは需要予測、在庫管理、ロジスティクスの強化を通じてサプライチェーン管理を改善し、サプライチェーンが市場の変化に対応できるようにします。全体として、AIは化学産業をより機敏で持続可能な競争力のあるものにするでしょう。

化学業界は、地政学的、経済的、技術的な影響により、いくつかの大きな混乱を目の当たりにすると予想されます。継続的な地政学的緊張と貿易制限は、サプライチェーンに影響を与え続け、原材料調達の遅延、ひいてはコスト増につながるでしょう。

紛争や貿易戦争は、関税や制裁措置、重要な貿易ルートの閉鎖につながり、このセクターをさらに不安定化させる可能性があります。エネルギー価格の変動は、世界的なエネルギー転換や地域政策がエネルギー市場を再構築するにつれて、特にエネルギー集約型の化学製造プロセスの製造コストにも影響を与えるでしょう。

持続可能性の高まりと環境規制の強化は、化学品製造の伝統的な手法に挑戦するものであり、製造業者はグリーン・テクノロジーと循環型経済への取り組みへの投資を余儀なくされるでしょう。製造業者は、厳しい排出基準と規制の枠組みにより、バイオベースの原料、炭素回収、エネルギー効率の高いプロセスの採用を余儀なくされるでしょう。

また、AIや自動化による技術革新は、既存の労働力構造を破壊し、企業が競争に勝ち残るためには従業員のスキルアップが必要になります。

最後に、気候変動と異常気象は生産施設、物流、インフラを脅かし、生産にサプライズをもたらす可能性があります。これは、持続可能性と革新的な製品に関する顧客の要求が変化している時であるため、化学企業は、2025年の市場の不確実性に対応し、弾力性と競争力を維持するために、非常に迅速に調整する必要があります。

主要企業・市場シェア

化学市場のトッププレーヤーは、BASF SE(ドイツ)、Dow Inc.(アメリカ)、Saudi Basic Industries Corporation(SABIC)(サウジアラビア)、Exxon Mobil Corporation(アメリカ)、Royal Dutch Shell(イギリス)、Du Pont(アメリカ)、LyondellBasell Industries(オランダ)、三菱化学グループ本社(日本)、INEOS(イギリス)、住友化学株式会社(日本)、LG Chem. (日本)、LG Chem(韓国)、Formosa Plastics Corporation(台湾)、Bayer AG(ドイツ)、Chevron Phillips Chemical Company LLC(アメリカ)、Air Liquide(フランス)、Akzo Nobel N.V.(オランダ)、Eastman Chemical Company(アメリカ)、Evonik Industries AG(ドイツ)。パートナーシップ、合併、買収、協定、事業拡大など、市場における継続的な発展が市場の成長を後押しすると予想されます。大手化学メーカーは、2024年に市場での地位を維持するために投資と拡張を選択しました。

2024年11月、エア・リキードはラ・メードでの再生可能水素製造プロジェクトを発表し、長期契約によりトタル・エナジーズのバイオリファイナリーへのサポートを提供することを選択しました。このプロジェクトには、化石炭化水素の代わりに再生可能な生物由来の副産物を利用した、年産25,000トンの水素製造装置の建設と運転が含まれます。

2024年8月、リンデ・エンジニアリングは、ITMパワーが電解槽を供給するREFHYNE II水素電解施設の建設を発表しました。2027年の操業開始を予定しているこの施設は、1日当たり44,000kgの再生可能水素を製造するよう設計されており、これにより操業の脱炭素化を促進し、低炭素燃料の使用をサポートします。

2024年5月、ネル水素電解槽はリライアンス・インダストリーズ社と技術ライセンス契約を締結し、インドにおけるネル水素電解槽の独占販売権を獲得。

2024年4月、住友金属鉱山株式会社は、廃棄されたリチウムイオン電池(LIB)から銅、ニッケル、コバルト、リチウムをリサイクルする国内2工場の建設を開始しました。西条市の東予製錬所と新居浜市の新居浜ニッケル製錬所の敷地内に設置され、2026年6月の完成を予定しています。

2024年4月、ポスコフューチャーMと本田技研工業は、カナダで電気自動車(EV)用電池の正極材を共同生産し、年末までに合弁会社を設立することで合意。

【目次】

目次

1 エグゼクティブ・サマリー

2 調査範囲、目的、方法論

3 世界のマクロ経済分析

4 2022-2023年の世界の化学産業の展望

5 2023-2024年の電池材料の世界市場

6 2023-2024年の次世代パッケージ*の世界市場

7 2023-2024年のグリーン水素世界市場

8 2023-2024年の複合材料と軽量化の世界市場

9 グリーン・合成燃料の世界市場(2023-2024年

10 潤滑油の世界市場(2023~2024年

11 2023-2024年の塗料・コーティング剤と接着剤・シーリング剤の世界市場

12 水処理の世界市場(2023~2024年

13 結論と要点

14 マーケットサンドマーケッツについて

15 法的免責事項

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 8920

- SQMとCEM市場:タイプ別(企業フィードバック管理、ウェブ分析、テキスト分析、音声分析)、用途別(中小企業、大企業)、地域別 2024-2032

- 衝撃押出成形アルミニウムエアゾール缶市場2025年(世界主要地域と日本市場規模を掲載):直径25mm、直径35mm、直径40mm、直径45mm、直径50mm、直径53mm、直径59mm、その他

- バブルガムの世界市場2025:メーカー別、地域別、タイプ・用途別

- ソファルコンの世界市場

- 消防用熱画像カメラの世界市場

- DC-DC LLC共振コンバータの世界市場規模は2031年までにCAGR 11.8%で拡大する見通し

- 植込み型医療装置のグローバル市場規模は2025年に972億ドル、2035年までにCAGR 6.4%で拡大する見通し

- ホームケア市場レポート:製品タイプ別(キッチンケア、ハウスホールドケア、バスルームケア、ランドリーケア、その他)、流通チャネル別(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインストア、その他)、地域別 2024-2032

- サービスとしてのセキュリティ市場レポート:コンポーネント別(ソリューション、サービス)、組織規模別(中小企業、大企業)、アプリケーション別(ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、クラウドセキュリティ、その他)、業種別(BFSI、政府・防衛、小売・Eコマース、ヘルスケア・ライフサイエンス、IT・通信、エネルギー・公益事業、製造、その他)、地域別 2024-2032

- フィブラートの世界市場

- 湿式プロセス分析装置(WPA)市場2025年(世界主要地域と日本市場規模を掲載):シングルチャネル、マルチチャネル

- 酸化カルシウムの世界市場