| 臨床検査薬の世界市場は、2024年に約1,255億米ドルに達し、2025年から2034年にかけて年平均成長率9.1%で成長すると予測されています。臨床検査は、健康上の合併症を識別、追跡、スクリーニングするために行われ、血液や尿、組織に対して実施される医学的検査です。これには検査キット、試薬、臨床分析装置、検体採取装置などが含まれ、臨床医療における根拠に基づいた意思決定を支援します。 慢性疾患の増加が市場成長に寄与しており、WHOによると、全世界の死亡の約74%が非感染性疾患によるものです。2050年までには、がんや糖尿病、心血管疾患などの慢性疾患が年間死亡者数の86%を占めると予測されています。このため、特に低開発国や発展途上国では診断能力の強化が求められています。 高齢者人口の増加も市場に影響を与えており、65歳以上の人口は2021年の7億6,100万人から2050年には16億人に達すると予測されています。高齢者は慢性疾患にかかりやすく、定期的な臨床検査が必要です。このため、臨床検査室は検査手順の自動化や非侵襲的検査の導入を進めています。 新技術の採用が進んでおり、分子診断のような技術は検出精度を向上させています。AIの活用や検査室の自動化も進行中で、診断の精度と効率を向上させています。また、ポイント・オブ・ケア検査の普及もあり、迅速な血液検査が可能となっています。 市場動向として、検査種類別ではHbA1c検査が大きな収益を上げており、糖尿病患者の増加がその要因です。エンドユーザー別では、中央検査室が市場の主要なシェアを占めています。 地域別では、アメリカの市場は2024年に508億米ドルから2034年に1,193億米ドルに成長する見込みです。アメリカは高い医療支出と先進的な診断技術を持つため、需要が高まっています。英国でも高齢化に伴い、臨床検査の需要が増加しています。日本は国民皆保険制度により、広く診断サービスが利用されており、高齢化が需要を後押ししています。サウジアラビアでは、人口の高齢化と慢性疾患の増加が診断法の必要性を高めています。 市場シェアは、多国籍のIVD企業とローカル企業の組み合わせにより、ある程度の断片化が見られます。上位企業にはシーメンス・ヘルティニアーズ、アボット・ラボラトリーズ、F. ホフマン・ラ・ロシュ、ベックマン・コールターがあり、これらの企業は重要な製品ラインを持っています。 今後の市場動向として、分子検査やAI技術の導入が進み、検査のスピードと精度が向上することが期待されています。また、企業はサプライチェーンの最適化や価格戦略の見直しが求められています。 |

市場概要

臨床検査薬の世界市場規模は2024年に約1,255億米ドルと評価され、2025年から2034年にかけて年平均成長率9.1%で成長すると予測されています。臨床検査は、様々な健康合併症を特定、追跡、スクリーニングするために血液、尿、組織に対して実施される医学的検査です。これらの検査には、検査キット、試薬、臨床分析装置、検体採取装置、その他の消耗品を含む診断ツールが使用されます。これらの検査は、臨床医療現場におけるエビデンスに基づいた医学的意思決定の前提条件となります。

慢性疾患の蔓延は世界的に拡大しており、臨床検査の成長にプラスの影響を与える要因となっています。例えば、世界保健機関(WHO)によると、世界で発生する死亡の約74%は非感染性疾患(NCDs)によるもので、毎年1,700万人が早死にします。

さらに2050年までに、現在の傾向が続いた場合、がん、糖尿病、心血管疾患、呼吸器疾患などの慢性疾患が年間死亡者数9,000万人の86%を占めることになり、これは2019年からの絶対数の増加の90%に相当します。これらの統計は、特にリソースの乏しい低開発国や発展途上国における強固な診断能力の必要性を浮き彫りにしています。この問題は、費用対効果が高く、拡張性があり、アクセス可能な診断ソリューションを提供する臨床検査によって軽減されます。

加えて、高齢者人口の世界的な増加は、臨床検体検査市場拡大の主な理由の一つです。高齢者は、心血管疾患、糖尿病、腎不全、多発性がんなどの慢性疾患にかかりやすく、効果的な疾病管理のためには定期的な臨床検査が必要です。国連のデータによると、65歳以上の世界人口は2021年の7億6,100万人から2050年には16億人に増加すると予測されています。このような人口動態の変化により、医療システムには引き続き負担がかかり、診断能力や年齢に応じた検査能力の向上が求められます。したがって、この課題に対応するため、臨床検査室はインフラをアップグレードし、検査手順を自動化し、この高齢者人口の診断要件を満たすために他の形態の非侵襲的検査を組み込むための新たな変更を採用しています。

臨床検査市場動向

分子診断のような新技術の採用は、その特異性と感度の高さにより、多くの疾患の検出を容易にしています。例えば、QIAGENのQIAstat-DxおよびNeuMoDxシステムは、迅速な感染症および腫瘍マーカー多重分子検査を提供し、正確な診断を可能にし、臨床所要時間を改善します。

さらに、AI の応用と検査室の自動化は、今や検査室のワークフローにおいて積極的な機能となっています。これにより、診断の精度と効率が向上します。

さらに、ポイント・オブ・ケア検査(POC)装置の導入とその普及の高まりにより、一部のルーチン診断が中央検査室から見直されています。例えば、Abbott i-STATシステムは、2032年までに1,422億米ドルに達すると予想される心臓マーカーや電解質の迅速な血液検査を現場で可能にし、救急サービスや患者のトリアージを増加させます。

さらに、パネルやマルチプレックス・アッセイに対するニーズの高まりが、多項目検査の増加に寄与しています。サーモフィッシャーサイエンティフィックのImmunoCAP ISACマイクロアレイは、1回の検査で100種類以上のアレルゲンのIgE検査を同時に行うことができ、アレルギー診断の効率とコスト効率が向上しました。

さらに、規制や品質基準の厳格化は、製品の技術革新やバリデーションにも影響を及ぼしています。例えば、2022年、EU体外診断用医薬品規則(IVDR)は、診断薬の性能と臨床エビデンスの要件を大幅に引き上げ、それに先立つ体外診断用医薬品指令(IVDD)に取って代わることにより、EU域内の承認プロセスを根本的に変え、補助的な精度とトレーサビリティの重視を大幅に強化しました。

トランプ政権の関税

臨床検査業界のメーカーは、トランプ政権が外国の医療グレードの部品や材料に関税を課すことにより、追加コストが発生する可能性があります。

これらの関税は、試薬グレードの化学物質、診断用抗体、ピペットチップやマイクロタイタープレートなどの実験用プラスチック、分析システムに必要な電子モジュールなどの重要な投入物に影響を及ぼす可能性があります。これらの原材料の多くは中国から調達されているため、企業は利幅の縮小や生産の中断に苦しむ可能性があります。

このような問題を解決するために、メーカーによってはグローバルな調達方針を評価し、貿易摩擦にさらされることなくGMPに準拠した製造インフラを提供するインド、韓国、東ヨーロッパに調達戦略をシフトする可能性があります。この変化は、海外からの低コストのインプットに大きく依存している体外診断用医薬品メーカーにとって最も重要でしょう。

具体的には、臨床検査室や医療提供者は、特定の検査キットや検査機器の入手が制限されたり、待ち時間が長くなったり、価格が上昇したりする可能性があります。そのため、企業はサプライヤーの多様化、地域的なサプライチェーンの強化、国内での部品製造に注力するかもしれません。

臨床検査市場分析

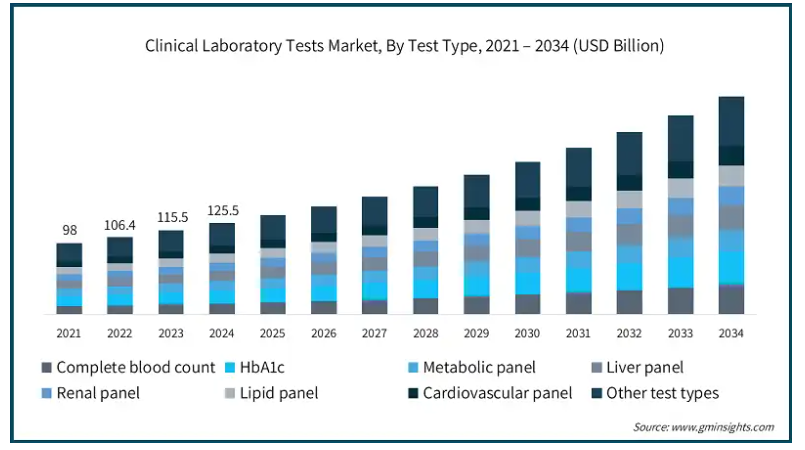

検査種類別では、全血球計数、HbA1c、メタボリックパネル、肝臓パネル、腎臓パネル、脂質パネル、心血管パネル、その他の検査種類に区分。2024年の世界市場規模は1,255億米ドル。2024年には、HbA1c分野が13.9%の最大収益シェアで市場を支配。

この優位性は主に、糖尿病患者の初期評価と血糖コントロールの長期モニタリングの両方のために定期的なHbA1c検査(糖化ヘモグロビン)を必要とする世界的な糖尿病患者の増加に起因しています。国際糖尿病連合によると、2021年の成人の糖尿病患者数は約5億3,700万人で、2030年には6億4,300万人に増加すると予測されています。プライマリ・ケア医が糖尿病検査の第一選択としてHbA1c検査を使用するようになったのは、これらの検査で患者の過去2~3カ月間の平均血糖値に関する情報が得られるからです。

また、ポイントオブケアHbA1c分析装置や自動化ハイスループット・システムなど、最近の測定技術の発展により、業務効率や診断効率が向上しています。

さらに、先進国や発展途上国におけるスクリーニングの推進に伴う意識の高まりが、検査実施量を急増させています。HbA1c検査は、世界各国の定期健康診断の一環として実施されています。これにより、最も必要とされる臨床検査室検査としての利用が強化され、このセグメントの収益成長を牽引しています。

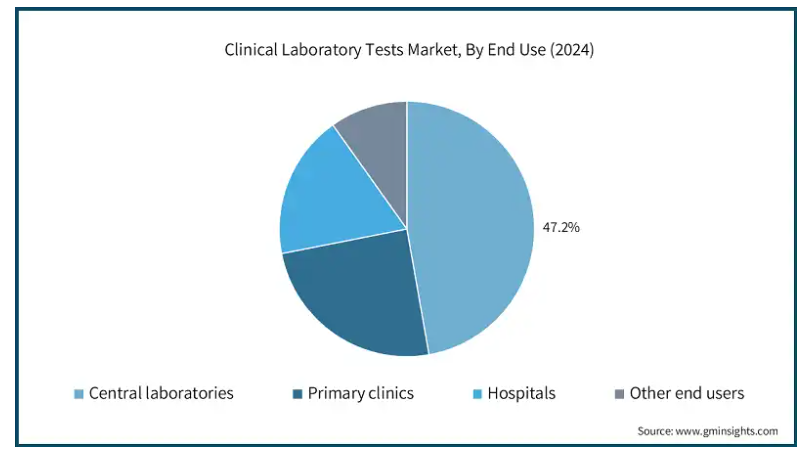

エンドユーザー別では、中央検査室、プライマリ・クリニック、病院、その他のエンドユーザーに区分されます。中央検査室部門は、2024年に47.2米ドルの最大収益シェアで市場を支配。

この優位性は、中央検査室全体に高度なインフラが存在すること、自動化された高スループットシステム、大量のスループットを促進する広範な医療ネットワークとの統合によるものです。

中央検査室は、遺伝子検査、分子検査、その他の多項目検査を含む複雑な診断パネルに適しています。

また、中央検査室は、均一で信頼できる検査結果と経済的な検査ソリューションにより、市場で最も強い地位を占めています。病院や臨床研究機関との戦略的パートナーシップは、そのカバー範囲をさらに拡大し、診断能力を向上させ、このセグメントの収益成長を促進しています。

北米: アメリカの臨床検査市場は、2024年の508億米ドルから2034年には1,193億米ドルへと大きく成長すると予測されています。

アメリカは、その人口構造、疾病負担、医療制度により、臨床検査に対する需要が最も高い市場です。世界銀行グループによると、アメリカは一人当たり1,232米ドルを医療に費やしており、これは世界で最も高く、近代的な診断・検査技術の使用を可能にしています。

アメリカ国勢調査局によると、65歳以上の人口は2022年の5,800万人から2050年には8,200万人へと47%増加すると予測されています。このシフトにより、適切な治療と疾病管理のための診断ソリューションの必要性が大幅に高まると予想されます。

さらに、Thermo Fisher Scientific社、Danaher社、Abbott Laboratories社などのアメリカを拠点とする企業は、次世代シーケンサー(NGS)、分子診断、自動化プラットフォームの世界的リーダーであり、これがアメリカ市場の成長に寄与しています。

ヨーロッパ 英国の臨床検査薬市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれます。

同国は高齢化人口の急増に直面しています。国家統計局(ONS)によると、英国では2050年までに4人に1人が65歳以上になると予想されています。

このような人口の増加に伴い、英国では糖尿病などの慢性疾患の負担が増加しており、これが英国における臨床検査検査の増加をもたらす重要な要因となっています。

英国糖尿病協会(Diabetes UK)のデータによると、同国には現在580万人以上の糖尿病患者がいます。そのうちの約130万人が2型糖尿病と診断されていないと推定され、市場をさらに促進しています。

また、英国では国民保健サービス(NHS)により、診断検査への普遍的なアクセスが認められているため、国全体で常に大量の検査が実施されています。NHSはまた、一部の癌、性病、特定の代謝性疾患のスクリーニングプログラムにも資金を提供しており、臨床検査室のニーズを支えています。

アジア太平洋地域: 日本の臨床検査薬市場は、2025年から2034年にかけて有利な成長が見込まれます。

日本の国民皆保険制度は、各個人が経済的に診断サービスを利用できることを保証。このため、臨床検査サービスの基本利用率は高い。政府レベルの政策が定期的な健康診断とともに予防検診を促進し、その結果、国全体で臨床検査が促進されています。

加えて、日本の高齢化は臨床検査の需要を促進する大きな要因です。Statistaによると、2023年11月時点で65歳以上の高齢者は3,635万人(人口の29%)。高齢者は糖尿病や他の様々な病気にかかりやすいため、日本での市場拡大をさらに促進します。

日本政府は、主要な種類のがん、生活習慣病、感染症に対する国家検診プログラム(集団ベースのがん検診プログラムなど)を実施しており、早期発見に重点を置いています。日本はゲノム医療や個別化医療への投資に注力している国の一つであり、これが先進的な診断技術の利用を促進し、市場の成長をさらに後押ししています。

中東・アフリカ サウジアラビアの臨床検査市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれます。

サウジアラビアでは、臨床検査の需要が増加傾向にあります。この需要が増加している背景には、人口動態と疫学的要因があります。高齢化率は急速に上昇しており、60歳以上の人口は2020年の200万人、すなわちサウジアラビアの総人口の5.9%から、2050年には1,050万人へと5倍に増加します。

さらに、糖尿病などの慢性疾患の負担増も、効果的な診断法の必要性を後押しし、市場の成長を高めています。サウジアラビア糖尿病連盟によると、2021年には、同国の成人人口の間で430万人の糖尿病患者が報告されたという驚くべき結果が出ています。

さらに、サウジアラビアは国の近代化を目指す「ビジョン2030」構想の下、診断ラボや医療施設などの医療インフラに多額の投資を行っています。官民パートナーシップに向けた政府の支援により、自動化された特殊な検査施設の建設が強化されており、これが市場の成長をさらに後押ししています。

主要企業・市場シェア

臨床検査市場シェア

同市場は、多国籍の体外診断用医薬品(IVD)企業と現地の診断装置企業の組み合わせによる適度な断片化が特徴。シーメンス・ヘルティニアーズ、アボット・ラボラトリーズ、F.ホフマン・ラ・ロシュ、ベックマン・コールターといった上位4社の市場シェアは合計で約40%。これらの企業は、化学分析装置、免疫測定システム、自動血液学システムからなる主要製品ラインをリードしています。

分子検査やAIアルゴリズムを組み込んだ次世代診断システムへの注目が高まっています。臨床研究機関やソフトウェア企業との戦略的提携により、検査・診断のスピードと自動化精度が向上しています。

臨床検査薬市場参入企業

臨床検査検査業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

Abbott Laboratories

Agilent Technologies

Becton, Dickinson and Company

bioMérieux

Bio-Rad Laboratories

Danaher

F. Hoffmann-La Roche

Grifols

Hologic

Illumina

PerkinElmer

QIAGEN

QuidelOrtho

Siemens Healthineers

Thermo Fisher Scientific

アボット・ラボラトリーズは、ARCHITECTおよびAlinityプラットフォームで提供される臨床化学および免疫測定分析装置の幅広いポートフォリオを有しています。また、がん、循環器、感染症検査に特化した研究開発を拡大し、さらなる成長の基盤としています。また、グローバルな事業展開と垂直統合されたオペレーションにより、ラボ施設への拡張性と迅速な展開を実現しています。

F. ホフマン・ラ・ロシュは、コバス・シリーズのシステムによって強化された分子診断学と臨床化学の業界でよく知られています。同社は、診断だけでなく転帰モニタリングにも注力し、ヘルスデジタルソリューションを検査室と統合することで、ワークフローの効率を向上させています。独自のバイオマーカー探索と臨床提携に基づく強力な検査パイプラインが、同社を積極的にサポートしています。

シーメンス・ヘルティニアーズは、統合された技術インフラと世界的なプレゼンスにより、臨床検査市場において強力かつ差別化された地位を確立しています。同社は、免疫測定、臨床化学、血液学、凝固、分子診断からなる臨床検査ソリューションの完全なポートフォリオを、Atellica Solutionなどの統一プラットフォームで提供しています。

臨床検査業界のニュース

2025年3月、Beckman Coulter社(Danaher社の子会社)は臨床化学と免疫測定を統合したDxC 500i Clinical AnalyzerのアメリカFDA承認を発表。DxC 500iは、あらゆる形態の医療ラボが現代医療のニーズに対応できるよう、簡単なナビゲーションシステムとともに最先端技術が組み込まれています。

2025年2月、bioMérieux社はBIOFIRE FILMARRAY Gastrointestinal (GI) Panel MidがアメリカFDAの承認を取得したと発表しました。これらにはウイルス、細菌、寄生虫が含まれます。1検体から1時間で結果が得られるため、消化器感染症の迅速な診断に役立ちます。

2025年1月、Beckman Coulter社(Danaher社の子会社)は、Access p?Tau217/β-アミロイド1-42血漿比がアメリカFDAの「画期的装置(Breakthrough Device)」に指定されたことを発表しました。この血液検査は、医療専門家がアルツハイマー病に関連するアミロイド病態を有する患者を特定するのに役立ちます。

2024 年 5 月、QIAGEN は QIAstat-Dx Respiratory Panel Plus シンドロミック検査がアメリカ FDA より臨床用として承認されたことを発表しました。QIAstat-Dx Respiratory Panel Plusは上気道感染症の臨床診断に役立ち、21種類のウイルスと細菌をカバー。

この調査レポートは、臨床検査薬市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場:検査種類別

全血球数

HbA1c

代謝パネル

肝臓パネル

腎臓パネル

脂質パネル

心血管パネル

その他の検査種類別

市場, エンドユーザー別

中央検査室

プライマリ・クリニック

病院

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 慢性疾患および感染症の流行増加

3.2.1.2 診断技術の進歩

3.2.1.3 老年人口の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 熟練した検査技師の不足

3.2.2.2 厳しい規制シナリオ

3.3 成長可能性分析

3.4 規制情勢

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 国別の対応

3.5.2 産業への影響

3.5.2.1 供給サイドへの影響(製造コスト)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(消費者へのコスト)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術的展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年検査種類別市場推定・予測 ($ Mn)

5.1 主要トレンド

5.2 完全血算

5.3 HbA1c

5.4 メタボリックパネル

5.5 肝臓パネル

5.6 腎臓パネル

5.7 脂質パネル

5.8 循環器パネル

5.9 その他の検査種類別

第6章 2021年~2034年 エンドユーザー別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 中央検査室

6.3 プライマリクリニック

6.4 病院

6.5 その他のエンドユーザー別

第7章 2021年~2034年 地域別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 南アフリカ

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Abbott Laboratories

8.2 Agilent Technologies

8.3 Beckman Coulter

8.4 Becton, Dickinson and Company

8.5 bioMérieux

8.6 Bio-Rad Laboratories

8.7 F. Hoffmann-La Roche

8.8 Grifols

8.9 Hologic

8.10 Illumina

8.11 PerkinElmer

8.12 QIAGEN

8.13 QuidelOrtho

8.14 Siemens Healthineers

8.15 Thermo Fisher Scientific

…

【本レポートのお問い合わせ先】

レポートコード:GMI13881

- ミラミスチンの世界市場

- 高圧静電分離器市場:グローバル予測2025年-2031年

- ピリジン-3-メタノールの世界市場

- マイクロポンプのグローバル市場規模調査:製品別(機械式、非機械式)、用途別(薬物送達、体外診断、医療機器)、最終用途別(バイオテクノロジー・製薬会社、病院・診断センター、学術・研究機関)、地域別予測:2022-2032年

- 世界の発酵原料市場レポート:種類別(アミノ酸、有機酸、 ポリマー、ビタミン、工業用酵素、抗生物質、その他)、形態別(乾燥、液体)、工程別(バッチ発酵、連続発酵、好気性発酵、嫌気性発酵)、用途別(食品・飲料、飼料、医薬品、製紙、その他)、地域別(2025-2033年)

- 元素リン(P4)&誘導体の世界市場規模は2034年までにCAGR 5.7%で拡大する見通し

- 世界の無線センサー市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 生鮮食品用シュリンク包装袋の世界市場2025:種類別(EVOHベース、PVDCベース、その他)、用途別分析

- 世界の統合受動デバイス市場規模分析-市場シェア、予測トレンド、見通し (2025-2034)

- 世界の食品用アルコール市場(2024 – 2031):種類別、用途別、機能別、地域別分析レポート

- ミカファンギンナトリウム薬市場:グローバル予測2025年-2031年

- 湿式摩擦材市場:グローバル予測2025年-2031年