| 臨床栄養の世界市場は、2023年に約628億米ドルの規模に達し、2024年には672億米ドル、2033年には1,284億米ドルに成長すると予測されています。これは、年平均成長率(CAGR)7.5%での成長を示しています。市場成長の主な要因は、慢性疾患の増加、高齢者人口の増加、栄養の重要性への認識の高まりです。特に、糖尿病やがん、代謝異常を持つ人々の増加が、専門的な栄養療法に対する需要を後押ししています。 市場のトレンドには、個別化栄養学の導入、ニュートリゲノミクスの進展、デジタルヘルスプラットフォームとの統合が含まれます。また、消費者の健康志向の高まりから、機能性食品や植物性の臨床栄養製品が注目されています。特に、特定の病態に特化した栄養ソリューションやアレルゲンフリー製品の需要が増加しており、在宅医療や長期介護の分野でも成長が期待されています。 市場の成長を促進する要因として、代謝障害の増加が挙げられます。これには、糖尿病や肥満、メタボリックシンドロームが含まれ、これらに対する専門的な栄養管理が必要とされています。特に、糖尿病患者においては、血糖コントロールのためにバランスの取れた食事やポーションコントロールが重視されています。 一方で、臨床栄養に対する認識不足が市場成長の障害要因となっています。医療従事者が栄養教育を十分に受けていない場合や、医療システム内での役割が不明確なことが、栄養の診断と治療の不足を引き起こしています。 個別化栄養とデジタルヘルスの分野には大きな機会があります。高度な技術を用いた個別化された栄養ソリューションは、遺伝子やライフスタイルに基づいてカスタマイズされ、患者への提供が進んでいます。特に、ウェアラブルデバイスやアプリの普及により、リアルタイムでの栄養管理が可能となり、個別化された栄養がより身近になっています。 世界の臨床栄養市場は、製品タイプや年齢層、投与経路、用途、流通チャネル、地域によってセグメント化されており、特に乳児用栄養製品が注目されています。また、代謝障害への対応として、特定の栄養素を強化した製品や食事代替食品が求められています。 地域別では、北米市場が特に大きく、糖尿病や心血管疾患の有病率が高いことから、専門的な栄養サポートの需要が増しています。アジア太平洋地域でも高齢者人口の増加に伴い、臨床栄養製品の需要が高まっています。 業界の主要企業としては、アボット、ネスレ、ダノンなどがあり、研究開発に多額の投資を行っています。市場競争は激化しており、デジタル化や個別化の流れに対応した製品開発が進められています。 今後、臨床栄養の市場は、慢性疾患の増加や個別化医療のトレンドにより、ますます重要な分野となることが期待されます。企業は、特に代謝性疾患や小児科向けの製品に注力し、革新的なソリューションを提供することで成長を図る必要があります。 |

市場概要

臨床栄養の世界市場 – 産業動向と展望

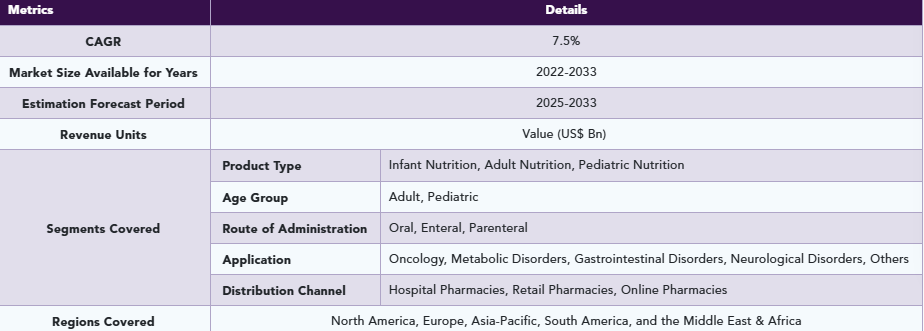

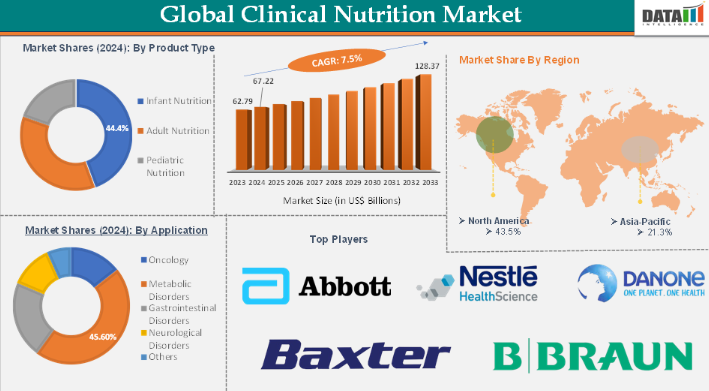

臨床栄養の世界市場規模は2023年に627億9000万米ドル。市場規模は2024年に672億2,000万米ドルに達し、2033年には1,283億7,000万米ドルに達すると予測され、2025年から2033年の予測期間中にCAGR 7.5%で成長すると予測されています。

世界の臨床栄養市場を牽引しているのは、主に慢性疾患の有病率の上昇、老人人口の拡大、医療における栄養の重要性に対する意識の高まりです。糖尿病、がん、代謝異常などの疾患を患う人が増えるにつれ、専門的な栄養療法に対する需要が加速しています。

市場を形成する主な傾向には、個別化栄養学の採用、ニュートリゲノミクスの進歩、栄養管理のためのデジタルヘルスおよび遠隔医療プラットフォームの統合などがあります。また、食生活パターンの変化や、ホリスティックで予防的な健康アプローチに対する消費者の関心を反映して、機能性食品、プロバイオティクス、プレバイオティクス、植物性または持続可能な臨床栄養製品に対する嗜好も高まっています。

病態に特化した栄養ソリューションやアレルゲンフリーの栄養ソリューションの開発、在宅医療や長期介護の用途拡大にも大きな可能性があります。世界中の医療システムが患者の転帰を改善し、コストを管理しようとする中、臨床栄養学は疾病管理と回復において中心的な役割を果たし、成長と革新のための新たな道を切り開く態勢が整っています。

臨床栄養の世界市場ダイナミクス: 推進要因

代謝障害の有病率の上昇

糖尿病、肥満、メタボリックシンドロームなどの代謝性疾患の有病率の上昇は、世界の臨床栄養市場の主要な促進要因です。代謝障害は、エネルギー代謝、ホルモン調節、または栄養素利用の異常がしばしば関与する、正常な代謝プロセスの障害によって特徴付けられます。これらの疾患は、座りがちなライフスタイル、食生活の乱れ、高齢化などの要因により、世界中でますます一般的になっています。これらの疾患と診断される人が増えるにつれて、その影響を管理・緩和するための専門的な臨床栄養製品に対する需要が高まっています。

臨床栄養学は、栄養摂取量を最適化し、血糖値をコントロールし、体重を管理し、心血管危険因子を低減するようなオーダーメイドの食事介入を提供することにより、代謝障害の管理において重要な役割を果たしています。例えば、糖尿病に対する栄養療法では、より良好な血糖コントロールを達成し、患者の転帰を改善するために、バランスのとれた多量栄養素の摂取、ポーションコントロール、炭水化物計数、およびグリセミックインデックス管理を重視することが多い。同様に、肥満および関連する代謝疾患では、体重管理をサポートし、制限食または吸収不良から生じる可能性のある栄養欠乏に対処するための臨床栄養ソリューションが設計されています。

例えば、国際糖尿病連合によると、この地域の成人の糖尿病推計値を作成するために、39カ国の合計60のデータソースが使用されました。2025年のDiabetes Medのデータによると、ヨーロッパ地域の糖尿病有病率(9.2%)と糖尿病患者数(6,100万人)は、2045年までに13%増加する見込みです。ヨーロッパ地域は、1型糖尿病の小児および青少年の数が最も多く(295,000人)、年間発症率も最も高く、年間31,000人が新たに発症しています。したがって、代謝性疾患やその他の慢性疾患の増加により、臨床栄養の需要が直接増加し、予測期間中に市場が成長することが期待されます。

世界の臨床栄養市場のダイナミクス: 阻害要因

臨床栄養に対する認識の欠如

臨床栄養に対する認識の欠如は、世界の臨床栄養市場の成長と有効性の重要な阻害要因として機能します。この課題は多面的で、医療従事者(HCP)と広範な医療システムの両方に起因しています。多くのHCPは、学部および大学院でのトレーニング中に十分な栄養教育を受けておらず、栄養不良を特定したり、食事カウンセリングを提供したり、患者のケアプランに栄養を統合したりする能力が不十分なままになっています。

医療チーム内に栄養ケアに関する明確な役割と責任がないことがさらに問題を悪化させ、スタッフ間の連携およびコミュニケーションが不十分となり、最終的に栄養不良の診断および治療が不十分となります。

さらに、医療システムには、最新のガイドライン、教材、専任の栄養サポート担当者などのリソースが不足していることが多く、効果的な臨床栄養介入を実施することがさらに困難になっています。このような認識や優先順位の体系的な欠如は、適切な栄養サポートへの患者のアクセスを制限するだけでなく、革新的な臨床栄養製品やサービスの採用を妨げ、市場の成長を抑制し、患者の転帰に対する栄養の全体的な影響を低下させます。

世界の臨床栄養市場のダイナミクス: 機会

個別化およびデジタル栄養

パーソナライズされたデジタル栄養は、高度なテクノロジーと個別の健康データを活用してオーダーメイドの栄養ソリューションを提供することにより、世界の臨床栄養市場に大きな機会をもたらします。このアプローチでは、遺伝子、バイオマーカー、ライフスタイル、行動情報を利用して、各個人固有の健康ニーズや目標に対応するカスタマイズされた食事プラン、サプリメント、介入策を作成します。

ウェアラブル機器、健康追跡アプリ、AI駆動型栄養アドバイザーなどのデジタルツールの急速な普及により、栄養戦略のリアルタイムモニタリングと調整が可能になり、患者と医療提供者の双方にとって個別化栄養がより身近で効果的なものとなっています。

同市場は、健康のカスタマイズに対する消費者の需要の高まり、ゲノミクスとデジタルヘルスの進歩、ウェルネス・プログラムと臨床ケアへの個別化栄養の統合により、力強い成長を遂げています。オーダーメイド栄養の利点に対する認識が高まり、デジタルヘルス技術が普及するにつれて、パーソナライズド栄養およびデジタル栄養分野は、患者の転帰を改善し、食事勧告の遵守を高め、製品開発と市場拡大の新たな道を開くことによって、臨床栄養を変革する態勢を整えています。

世界の臨床栄養市場 – セグメント分析

世界の臨床栄養市場は、製品タイプ、年齢層、投与経路、用途、流通チャネル、地域によって区分されます。

製品種類別:

臨床栄養市場における乳児用栄養製品の種類別セグメントは、2024年に298億5,000万米ドルと評価されました。

このセグメントには、乳児用調製粉乳(母乳の栄養プロファイルを忠実に模倣するように設計)、フォローオンミルク(固形食に移行する年長乳児用)、特殊ベビーミルク(特定の健康または食事のニーズを持つ乳児用)、調理済みベビーフード(すぐに食べられる食事やピューレ)、乾燥ベビーフード(調理が容易な粉末または脱水食品)など、さまざまな種類の製品が含まれます。これらの製品は、乳幼児の年齢層や栄養要件に合わせて調整されており、タンパク質、脂質、炭水化物、ビタミン、ミネラル、時にはプロバイオティクスやプレバイオティクスを含むこともあります。

乳児用栄養製品の種類別セグメントは、特に母乳育児が不可能または不十分な場合に、健康的な成長と発育をサポートする上で重要な役割を果たします。これらの製品は、生後間もない重要な時期に必要な栄養素を提供し、アレルギーや乳糖不耐症などの特定の健康ニーズに特殊ミルクを通じて対応し、すぐに使える、または簡単に調理できる食品を提供することで、特に働く母親や時間のない親に便利な授乳オプションを提供するように設計されています。

この市場セグメントの成長を牽引しているのは、働く母親の増加や家族構成の変化など、母乳育児に代わる便利で栄養価の高い選択肢に対する需要の高まりです。また、乳幼児の健康と栄養に対する意識が高まり、最適な発育と免疫力をサポートする製品を求める親が増えています。オーガニック、低アレルギー性、強化処方の導入などの製品革新と、利便性と保存性を高めるパッケージの改良が、市場の拡大をさらに後押ししています。

例えば、2024年2月、母親が設立した小児用栄養会社であるボビーは、2つのオーガニック乳児用サプリメントで乳児用粉ミルクを超えた初の動きを発表しました: ビタミンDとプロバイオティクス・ドロップス。この動きは、同社が初めて粉ミルク以外の製品に進出したことを意味し、既存の高品質でシンプルな粉ミルクのラインナップの自然な延長線上にあるものです。

また、ダノン・インディアは2024年1月、より多くの子どもたちに健康上のメリットを提供することを目的とした幼児用栄養シリーズ「AptaGrow」を発売しました。重要な栄養素の吸収を助けるプレバイオティクスを含む37種類の必須栄養素を配合。ダノンによると、この栄養素のブレンドは、3歳から6歳の子供の成長、脳の発達、免疫力をサポートするために特別に設計されています。

アプリケーション

臨床栄養市場における代謝障害のアプリケーションセグメントは、2024年に306億5,000万米ドルと評価されました。

代謝障害とは、糖尿病、肥満、メタボリックシンドローム、高脂血症、遺伝性代謝疾患など、体内の正常な代謝プロセスを乱す病状のこと。これらの疾患では、症状のコントロール、合併症の予防、全体的な健康の維持のために、多くの場合オーダーメイドの食事管理が必要となります。

このセグメントの臨床栄養製品は、糖尿病における血糖値の管理、肥満症における健康的な体重減少や維持の促進、様々な代謝疾患に伴う特定の栄養素の欠乏や不均衡への対応に使用されます。これらの製品には、低血糖製剤、タンパク質が豊富なサプリメント、カロリーコントロールされた食事代替食品、特定のビタミンやミネラルを強化した製品などがあります。

代謝疾患用途セグメントの成長は、座りがちなライフスタイル、不健康な食生活、肥満や糖尿病の割合の上昇などが主な原因となって、代謝疾患の世界的な有病率が上昇していることが牽引しています。疾病管理における栄養の重要性に関する医療提供者や患者の意識の高まり、個別化栄養療法や製品イノベーションの進歩が需要をさらに促進しています。さらに、医療インフラの拡大、医療費の増加、慢性疾患管理に対する政府の支援策が、この分野の堅調な成長に寄与しています。

主要企業・市場シェア

世界の臨床栄養市場 – 地域別分析

北米の臨床栄養市場は2024年に292.4億米ドルと評価

北米の臨床栄養市場は、いくつかの重要な要因によって牽引されています。主な促進要因は、糖尿病、心血管疾患、肥満、がんなどの慢性疾患や非感染性疾患の有病率が高くなりつつあることで、病院と在宅ケアの両方の環境で専門的な栄養サポートの必要性が高まっています。高齢者は栄養吸収が悪く、病気に関連した栄養不良のリスクが高まるため、臨床栄養を必要とすることが多いためです。

アメリカの臨床栄養市場は2024年に243億3,000万米ドルと評価

例えば、National Diabetes Statistics Report 2022が発表したデータによると、アメリカの糖尿病人口は3,840万人で、そのうち診断を受けている成人は2,940万人。未診断は870万人で、成人の22.8%が未診断。歳以上の成人9760万人が糖尿病予備軍で、65歳以上の48.したがって、これらの疾病に罹患している患者には適切な栄養補給が必要であり、予測期間中に市場が成長する上で大きな助けとなります。

強力な医療インフラと世界の主要企業による研究開発への多額の投資も市場の成長を支えており、迅速な技術革新と幅広い製品供給が可能になっています。さらに、デジタルヘルス、ニュートリゲノミクス、オーダーメイドの食事ソリューションの進歩により、医療提供者と患者の両方から支持を集め、個別化された予防栄養が重視されるようになっています。特にがん患者や高齢者などの社会的弱者に対する栄養ケアに対する意識向上への取り組みや政府の支援は、臨床栄養製品の採用をさらに刺激しています。

例えば、2024年1月、健康技術と個別化栄養学のリーダーであるホログラム・サイエンス社は、メイヨー・クリニックと共同で「精密栄養プラットフォーム」を開発しました。このイニシアチブは、高度な機械学習と適応技術を採用し、ノウハウ契約を通じてメイヨークリニックの臨床的洞察を活用することで、外科手術の回復における栄養不良の広範な課題に対処し、複数の分野にまたがる患者ケアを強化します。

アジア太平洋地域の臨床栄養市場は2024年に143億2000万米ドルと評価

糖尿病、心血管疾患、がんなどの慢性疾患の有病率が上昇していることが主な要因で、これらの疾患は効果的な管理と回復のために専門的な栄養サポートを必要とするからです。また、同地域は世界最大かつ最も急速に高齢者人口が増加しており、栄養不良やサルコペニアのような加齢に関連した健康上の課題に対処する臨床栄養製品に対する需要の高まりにつながっています。

日本の臨床栄養市場は2024年に27億6,000万米ドルと評価

出生率の高さ、早産児の増加、栄養不良の蔓延が、乳幼児および小児の臨床栄養ソリューションの必要性をさらに高めています。医療費の拡大、インフラの改善、政府の取り組みや公衆衛生キャンペーンに支えられた栄養意識の高まりにより、都市部と農村部の両方の人口で臨床栄養がより利用しやすくなっています。

医療ツーリズム、強固な現地製造、競争力のある現地企業の参入も市場の活力に寄与しており、製品がより手頃な価格で広く入手できるようになっています。最後に、継続的な製品革新、規制の調整、疾患別およびカスタマイズされた栄養ソリューションの採用拡大により、アジア太平洋地域における市場の成長と差別化がさらに加速すると予想されます。

例えば、2025年1月、臨床栄養に特化した日本の大手企業である株式会社大塚製薬工場が開発した医療用栄養剤「エノソリッド経腸用半固形製剤」が新たに発売されました。本製品は、経口摂取が困難で消化器官が機能している患者に対し、直接消化管(通常は経管)に投与する経腸栄養剤です。

また、2024年9月には、オランダの医療栄養専門会社Dutch Medical Food B.V.とインドの製薬会社Pristine Pearl Pharma Pvt. (Ltd.(インドの製薬会社)は、インドで先進的な医療栄養製品を導入するために提携しました。

世界の臨床栄養市場 – 競争環境

臨床栄養市場における世界の主要企業には、Abbott Laboratories(Abbott Nutrition)、Nestle Health Science、Baxter International Inc.、B. Braun Melsungen AG、Danone(Nutricia)、BASF SE、Perrigo Company PLC、Royal DSM、AYMES International Ltd、Hexagon Nutrition Ltdなどがあります。

世界の臨床栄養市場 – 主な動き

2024年5月、ダノンはアメリカを拠点とする経管栄養ソリューションのプロバイダーであるFunctional Formularies社をSwander Pace Capital社から買収。この買収はダノンのリニューアル戦略の一環であり、経腸栄養製品の品揃えを拡充することで、アメリカにおける医療栄養事業を強化することを目的としています。

2024年3月、世界有数の栄養補助食品開発・製造受託機関(CDMO)であるシリオ・ファーマは、ヨーロッパで開催されたVitafoodsにおいて、包括的なウィメンズヘルス・プラットフォームを発表しました。この新ポートフォリオは、思春期から閉経後まで、あらゆるライフステージにおける女性の健康ニーズに対応するよう特別に調整された、25種類の即発製剤で構成されています。

2024年1月、アボット社は、筋肉量を維持し、良好な栄養状態を維持しながら減量を目指す成人のサポートに焦点を当てた新ブランド「PROTALITY(プロタリティ)」を立ち上げました。このブランドの最初の製品は、減量中に十分なタンパク質と必須栄養素を摂取するのに苦労する可能性のある人、特に減量治療薬を使用している人、カロリー制限食に従っている人、減量手術を受けている人向けに特別に設計された高タンパク栄養シェイクです。

DMIの洞察

DMIの分析によると、臨床栄養業界は現代医療の重要な柱であり、慢性疾患の増加、人口動態の高齢化、予防医療や個別化医療のトレンドにより、高い勢い(CAGR 7.5%)を見せています。企業は、特に成長が最も高い代謝性疾患と小児科分野で、病態に特化したデジタル対応の栄養製品をターゲットにする必要があります。AI、ニュートリゲノミクス、テレヘルス・プラットフォームの融合は、リアルタイムのモニタリングと個別化介入を可能にし、イノベーションの新たな道を開きます。植物性、低アレルギー性、経腸栄養などの分野における製品イノベーションは、変化する食事パターンに対応するために極めて重要になります。この変化する世界市場で長期的な競争力を獲得するためには、戦略的投資において、臨床試験に裏付けられた製品の差別化、在宅医療への適合性、セクターを超えた連携(例えばハイテク・ヘルスケア連合)を優先すべきです。

【目次】

- 市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

- エグゼクティブインサイトと要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- 種類別スニペット

- 年齢層別スニペット

- 投与経路別スニペット

- 用途別スニペット

- 販売チャネル別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 代謝疾患の有病率の上昇

- 臨床栄養学の進歩

- 予防医療に対する意識と焦点の高まり

- 阻害要因

- 臨床栄養に対する認識の欠如

- 低資源環境における課題の増加

- 厳しい規制環境

- 機会

- 個別化とデジタル栄養

- 電子商取引の拡大

- 影響分析

- ドライバー

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレーヤー

- 最も売れているブランドを持つ確立されたリーダー

- 確立された製品を持つマーケットリーダー

- 最新の開発とブレークスルー

- 規制と償還の状況

- 北米

- ヨーロッパ

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターのファイブフォース分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- シナリオ分析: ベストケース、ベースケース、ワーストケース予測

- 価格分析と価格ダイナミクス

- 市場リーダーとパイオニア

- 臨床栄養の世界市場:製品種類別

- 製品タイプ別

- 分析および前年比成長分析(%):種類別

- 市場魅力度指数:製品種類別

- 乳児栄養

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 成人栄養

- 小児栄養

- 臨床栄養の世界市場、年齢層別

- 市場紹介

- 分析および前年比成長率分析(%):年齢層別

- 年齢層別市場魅力度指数

- 成人

- 導入

- 市場規模分析と前年比成長率分析(%)

- 小児

- 製品タイプ別

- 臨床栄養の世界市場、投与経路別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):投与経路別

- 市場魅力度指数(投与経路別

- 経口

- 投与経路別

- 市場規模分析と前年比成長率分析(%)

- 経腸

- 非経口

- 市場紹介

- 臨床栄養の世界市場、用途別

- 導入

- 市場規模分析とYoY成長率分析(%):用途別

- 市場魅力度指数、用途別

- オンコロジー*市場

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- 代謝疾患

- 消化器疾患

- 神経疾患

- その他

- 導入

- 臨床栄養の世界市場:流通チャネル別

- はじめに

- 市場規模分析およびYoY成長分析(%):流通チャネル別

- 市場魅力度指数(流通チャネル別

- 病院薬局

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 小売薬局

- オンライン薬局

- はじめに

- 臨床栄養の世界市場、地域別市場分析と成長機会

- はじめに

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):種類別

- 市場規模分析およびYoY成長分析(%):年齢層別

- 市場規模分析および前年比成長率分析(%):投与経路別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):流通チャネル別

- 市場規模分析および前年比成長率分析(%):国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):種類別

- 市場規模分析および前年比成長率分析(%):年齢層別

- 市場規模分析およびYoY成長率分析(%):投与経路別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):流通チャネル別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):種類別

- 市場規模分析およびYoY成長分析(%):年齢層別

- 市場規模分析および前年比成長率分析(%):投与経路別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):流通チャネル別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):種類別

- 市場規模分析およびYoY成長分析(%):年齢層別

- 市場規模分析および前年比成長率分析(%):投与経路別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):流通チャネル別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):種類別

- 市場規模分析およびYoY成長分析(%):年齢層別

- 市場規模分析および前年比成長率分析(%):投与経路別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):流通チャネル別

- はじめに

- 競合情勢と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションの主な展開

- 企業ベンチマーキング

- 企業プロフィール

- アボット・ラボラトリーズ(アボットニュートリション)*社

- 会社概要

- 製品ポートフォリオ

- 製品概要

- 製品の主要業績評価指標(KPI)

- 過去および予測製品売上高

- 製品販売量

- アボット・ラボラトリーズ(アボットニュートリション)*社

- 財務概要

- 企業収益

- 地域別売上高シェア

- 売上予測

- 主要開発

- 合併・買収

- 主要製品開発活動

- 規制当局の承認など

- SWOT分析

- 地域別売上高シェア

- 企業収益

- Nestle Health Science

-

-

- Baxter International Inc

- B. Braun Melsungen AG

- Danone (Nutricia)

- BASF SE

- Perrigo Company PLC

- Royal DSM

- AYMES International Ltd

- Hexagon Nutrition Ltd (LIST NOT EXHAUSTIVE)

-

-

- 前提条件と調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証と妥当性確認

- 付録

- アメリカとサービスについて

- アメリカ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CD660

- 1-ブロモ-3-ヘキシルベンゼン(CAS 38409-59-5)の世界市場2019年~2024年、予測(~2029年)

- メディア&エンターテインメントにおけるAIの世界市場規模調査、ソリューション別(ハードウェア/機器、サービス)、用途別(ゲーム、フェイクストーリー検出)、地域別予測:2022年~2032年

- SUVの世界市場規模は2030年までにCAGR 5.1%で拡大する見通し

- 2-フェニル-d5-プロパン(CAS 97095-85-7)の世界市場2019年~2024年、予測(~2029年)

- 商用車用水素燃料電池エンジン市場2025年(世界主要地域と日本市場規模を掲載):≤80kW、80-120kW、120kW以上

- 世界の心臓マッピング市場規模/シェア/動向分析レポート:製品別、種類別、疾患別、エンドユーザー別(~2034年)

- 食品・医薬品検査用X線装置の世界市場2025:種類別(包装製品試験装置、バルク食品監視装置)、用途別分析

- 消費財/食品

- アパレル物流のグローバル市場規模調査:物流サービス別(輸送、倉庫保管、オーダーフルフィルメント、通関)、輸送手段別(道路、鉄道、航空、海上)、製品タイプ別(衣料品、フットウェア、アクセサリー、繊維製品)、エンドユース産業別(小売、Eコマース、卸売、製造)、地域別予測:2022-2032年

- モアコンディショナーの世界市場

- 仮想データルーム市場レポート:コンポーネント別(ソリューション、サービス)、展開タイプ別(クラウドベース、オンプレミス)、企業規模別(大企業、中小企業)、業務機能別(マーケティング・営業、法務、財務、ワークフォース管理)、業種別(BFSI、小売・Eコマース、政府機関、ヘルスケア・ライフサイエンス、IT・通信、その他)、地域別(2024年~2032年

- シングルウェーハ処理装置の世界市場2025:種類別(手動式、半自動式、自動式)、用途別分析