| コンパニオンアニマル診断薬の世界市場は、2023年に275億米ドルに達し、2024年には299億米ドル、2029年には455億米ドルに成長する見込みです。市場の成長は、技術の進歩やペット飼育率の上昇、獣医学的支出の増加によって支えられています。市場は製品、技術、動物の種類、用途、エンドユーザー、地域に分かれています。製品は消耗品と機器、技術は臨床生化学、免疫診断、血液学、尿検査、分子診断などに分類されます。 近年、ペットの飼育率が急増しており、これは健康上の利点とも関連しています。特に北米では、ペットを飼う世帯数が増加しており、2022年には8700万世帯に達しました。ヨーロッパやオーストラリアでも同様の傾向が見られ、インドでもペットの飼育数が増加しています。このような背景から、ペットケア製品やサービスの需要が高まっています。 アメリカでは、ペットにかかる年間支出が増加しており、2024年には1506億米ドルに達すると予測されています。ペット医療は高額であり、飼い主の負担が大きいですが、ペット保険の市場は成長しています。技術の進展も市場に影響を与えており、人工知能や機械学習の利用が進んでいますが、依然として臨床診断における利用は初期段階です。 ただし、熟練した獣医師の不足が問題となっており、特に新興国においてはこの不足が顕著です。このため、診断ツールの導入が難しくなっています。市場の主要企業には、IDEXXやZoetis、Marsなどがあり、消耗品が市場シェアの大部分を占めています。 アジア太平洋地域では特に高い成長率が予測されており、都市化や健康管理への意識の高まりが影響を与えています。市場の成長は、ペットの健康診断の需要増加によってさらに加速する見込みです。最近の製品の発売や企業の提携も市場の拡大に寄与しています。 |

市場概要

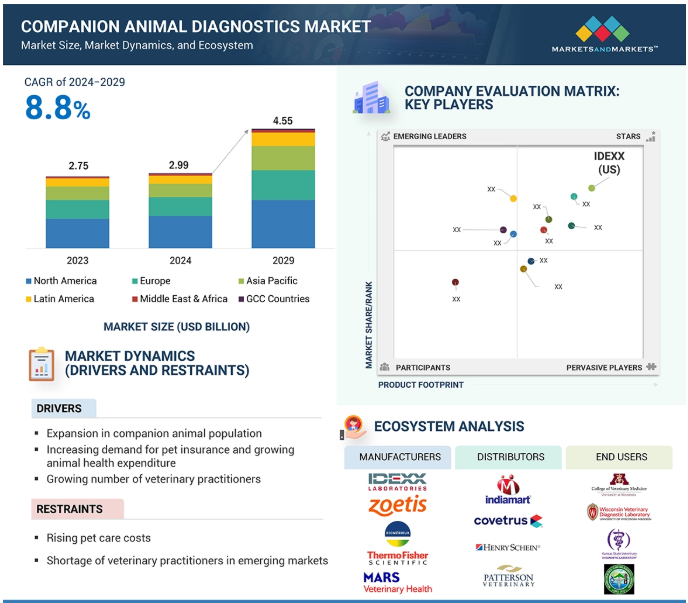

コンパニオンアニマル診断薬の世界市場は、2023年には27億5,000万米ドルでしたが、年平均成長率は8.8%と堅調に推移し、2024年には29億9,000万米ドル、2029年には45億5,000万米ドルに達すると予測されています。コンパニオンアニマル診断の技術的進歩、ペット飼育率の上昇、獣医学的支出の増加など、いくつかの要因が市場成長の原動力となっています。コンパニオンアニマル診断市場は、製品、技術、動物の種類、用途、エンドユーザー、地域によって区分されています。コンパニオンアニマル診断市場は、製品によって消耗品と機器に区分されます。また、技術別では、臨床生化学、免疫診断、血液学、尿検査、分子診断、その他のコンパニオンアニマル診断技術に区分されます。動物の種類別では、コンパニオンアニマル診断市場は犬、猫、馬、その他のコンパニオンアニマルに区分されます。用途別では、コンパニオンアニマル診断市場は臨床病理学、細菌学、ウイルス学、寄生虫学に細分化されます。エンドユーザー別では、コンパニオンアニマル診断薬市場は、診断研究所、動物病院および診療所、研究機関および大学、家庭飼育環境に区分されます。FDAによる厳格な安全基準や有利な償還政策などの政府規制も市場の成長を支えています。これらの要因が、動物医療システムにおけるコンパニオンアニマル診断薬の採用拡大を促進しています。

コンパニオンアニマル全体の人口と飼育率の急増は、世界規模で目撃されています。いくつかの研究によると、コンパニオンアニマルを飼うことは、不整脈の減少、血圧の正常化、不安の減少、心理的安定の増大、幸福感の向上など、健康上のプラスの利点と関連しています。ペット人口の増加は、ペットケア製品やサービスの需要を促進し、コンパニオンアニマル診断のような依存産業の成長をサポートすると予想されます。

北米:

コンパニオンペットを飼う世帯数は、2019-2020年の8,490万世帯(米国世帯の推定67%)から、2022-2023年には8,700万世帯(米国世帯の推定70%)に増加。(出典:米国ペット用品協会)

世帯所有犬数は2019-2020年の6340万頭から2023-2024年には6500万頭に増加。(出典:米国ペット用品協会、米国)

ヨーロッパ

ヨーロッパの犬人口は2022年の1億434万頭から2023年には1億636万頭に増加。(出典:欧州ペットフード産業連盟、FEDIAF)

その他の地域と新興国

オーストラリアはコンパニオンアニマルの飼育率が約62%で、世界で最も高い国のひとつです。2023年には、約500万世帯(国内790万世帯のうち)で2900万匹のペットが飼われていると推定されています。(オーストラリア獣医師会(AVA))

インド国際ペット見本市によると、インドでは毎年60万匹のペットが飼われています。国内のペット数は、2020年の3,000万匹から2023年には3,850万匹に増加。

コンパニオンアニマルの飼育数の増加と、コンパニオンアニマルの健康と福祉にお金をかける意欲が、この市場の成長を支えるでしょう。

過去10年間で、ペットの世話にかかる費用は大幅に増加しました。米国ペット用品協会(APPA)の2020年版レポートによると、ペットケア界において、動物医療は2番目に高い支出源となっています。たとえばアメリカでは、2024年末までにペットのために総額1,506億米ドルを費やすと予想されています。予測によると、アメリカのペット支出は2030年には2,000億米ドル近くに達するとのことです。PetMDはまた、動物病院における低〜中程度のペット治療費は250〜4,500米ドルに達し、高級な治療法は5,000〜20,000米ドルになると報告しています。

APPA National Pet Owners Survey 2024によると、2023年にアメリカのペットオーナーがペットに費やした費用は平均1,960米ドル。2024年の平均的なペットの犬の飼育費は月143米ドル、猫の飼育費は猫1匹につき月90.50米ドル。アメリカの世帯の62.4%がペットを飼っており、ペットを飼っている人のうち66.8%が犬を飼っています。ドイツでは、年間動物医療費は犬1匹あたり162.9米ドル(140ユーロ)、猫1匹あたり75.61米ドル(65ユーロ)。日本では、ペットの飼い主がペットの健康にかける費用は年間約2,000~3,000米ドル(20万~30万円)。これは主に、動物病院で高度なモニタリング、診断、治療法が利用できるためで、これらは効果的ではあるものの高額です。先進的な製品や処置は治療において重要な役割を果たしますが、これらの処置に使用される材料や機器のコストは非常に高額です。例えば、抗菌薬に対する感受性や、PCRやその他の先端技術を用いた感染の有無を特定するための診断手順は、実際の治療よりも費用がかかります。そのため、ペットの飼い主や獣医師は診断のために多額の投資をしたがらないのです。

ペット保険市場は拡大していますが、治療の対象となる動物の数はまだ非常に少ないのが現状です。そのため、飼い主が治療費のほとんどを負担するのが一般的です。また、開業獣医師会によると、ペット保険の普及に伴い、獣医師の治療費は年間約12%上昇しています。ペットの診療のために獣医師の専門家に相談する回数が増えたことも、ペットの医療費増加の一因です。さらに、歯科や法律など他の高度な学位を持つ職業に比べ、この職業は低収入であるため、獣医療従事者は診療報酬の引き上げを迫られています。ペットの医療費の高騰は、飼い主が動物病院を訪れる回数に直接影響するため、この市場の成長を抑制しています。

人工知能(AI)や機械学習(ML)などの先端技術の利用は、獣医保健の分野ではまだ始まったばかりです。これらの技術の活用は、コンパニオンアニマルの疾病診断の精度を向上させます。時には、これらの技術を画像データやカルテデータと組み合わせて、動物の診断パターンを事前に分析・解釈することもあります。例えば、アプテック・ダイアグノスティックス社(マース・ペットケア社の科学者が開発)は、臨床診断の2年前までに慢性腎臓病を分析・予測するRenalTechツールを発表しました。慢性腎臓病(CKD)は猫の3分の1が罹患しており、5歳以上の猫の死亡原因の第1位です。同様に、VetAIはペット保険会社アニマル・フレンズと提携し、Joiiアプリを発表しました。このアプリはAIを利用し、アップロードされた傷ついた動物の写真を分析しながら、皮膚病や炎症症状の診断に役立ちます。

しかし、日常的な臨床診断におけるこうした技術の利用は、まだ初期段階にあると考えられています。カリフォルニア大学とコロラド州立大学が2019年に発表した研究によると、ルーチンのCBCと血清化学パネルに機械学習を活用することで、犬の副腎皮質機能低下症(CHA)の診断に役立ちます。CHAは犬の約0.003%が罹患する生命を脅かす疾患です。ACTH刺激試験のような他の検査にはいくつかの欠点(精度に関連する)がありますが、正常血液検査と血清パネルをMLと組み合わせて使用することにより、疾患診断の精度が向上します。従って、これらの技術の活用はコンパニオンアニマル診断市場における有望な機会となります。

世界の動物医療セクターは、熟練した獣医師や病理医の不足によって大きな影響を受けており、この課題は特にアジア太平洋やラテンアメリカなどの新興市場で顕著です。例えばインドでは、インド獣医評議会(VCI)が2023年に81,938人の獣医師が必要と報告していますが、5,000頭の動物に1人の獣医師という基準を満たすためには、最低でも110,000〜120,000人の獣医師が必要です。この不足はブラジルや中国のような国でも顕著で、獣医療サービスの需要が有資格の専門家の供給をはるかに上回っています。この供給不足は、動物医療産業、特にコンパニオンアニマル診断薬市場の成長にとって重要な障壁となっています。

訓練を受けた獣医師の数が限られているため、コンパニオンアニマルのタイムリーで正確な診断に不可欠な、高度な診断ソリューションの導入が制限されています。さらに、これらの診断検査は高額であるため、特に経済的な制約から多くの診療所がこのような技術を導入することが困難な発展途上国では、さらなるハードルとなります。その結果、熟練した専門家の不足と高度な診断ツールの導入に対する経済的障壁が相まって、動物医療市場の成長の可能性を妨げています。

このエコシステム・マーケット・マップは、コンパニオンアニマル診断薬市場の構成要素を表すとともに、これらの要素に関連する組織を示すことにより、構成要素を定義しています。これらには製造業者、流通業者、研究・製品開発業者、そして顧客が含まれます。

主要企業・市場シェア

製造業者には、製品の研究、設計、製品開発、最適化、上市のすべてを行う業者が含まれます。ディストリビューターには、動物用医薬品を販売する組織と連動したeコマースサイトやサードパーティーが含まれます。研究および製品開発者は、組織の社内研究だけでなく、そのような活動や機能をアウトソーシングし、雇うことができるかに応じて、受託研究機関や受託開発メーカーで構成されています。エンドユーザーは、動物用診断検査製品が主に使用される場所です。エンドユーザーには、Washington Animal Disease Diagnostic Laboratory、Veterinary Laboratory – University of Minnesota、Kansas State Veterinary、Wisconsin Veterinary Laboratoryなどがあります。

2023年、コンパニオンアニマル診断薬市場では、診断ツールや技術に対する需要の増加により、消耗品セグメントが最大のシェアを占めています。この成長率は主に、動物病院やペットの飼い主が使用できる、迅速で簡単な結果を得るためのポイント・オブ・ケアソリューションの台頭によるものです。この種のツールの消耗品には、ラテラル・フロー・アッセイ、検査キット、試薬、イメージング用品などがあります。ラテラル・フロー・アッセイは、その簡便性、低コスト、ペットの様々な病気や状態の迅速な検出により、ポイント・オブ・ケア診断の主要な種類となっています。消耗品の需要は、予防医療が重視されるようになり、ペットの糖尿病、腎臓病、がんなどの慢性疾患を監視するための検査がますます必要とされるようになったことで、さらに押し上げられています。また、ポイント・オブ・ケア機器は、定期的な診察時に検査が行えるため、臨床獣医師の負担を軽減し、病気の早期発見により健康状態の改善につながります。このような導入の増加により、市場は大きく成長すると予想されます。診断技術がさらに進化する一方で、消耗品はコンパニオンアニマル診断市場の主要な成長ドライバーの一つであり続けます。

2023年、コンパニオンアニマル診断市場は犬が最大シェアを占めています。臨床生化学、免疫診断学、血液学、尿検査学、分子診断学、その他のコンパニオンアニマル診断学技術のような技術的手段は、イヌの健康の特定のニーズを受け入れて、イヌの健康を診断するために開発されました。例えば、心臓病、癌、糖尿病、感染症など、イヌに蔓延している病気を研究することで、より良い治療のための早期発見を可能にする診断アプローチが発展してきました。定期的な健康診断から犬種特有の病気のための高価な検査まで、犬の診断サービスの利用が増加しているため、このアプリケーションの市場機会が増加しています。犬を家族として迎え入れ、健康管理にもほぼ同じ優先順位を与えようとする人が増えているため、獣医学的診断を通じて他の健康面を改善できるものはないかと考えるようになりました。従って、犬の健康に対する理解が深まるとともに、様々なニッチに特化した診断ソリューションに対するニーズが高まっており、コンパニオンアニマル診断市場において犬のセグメントが最大となっています。

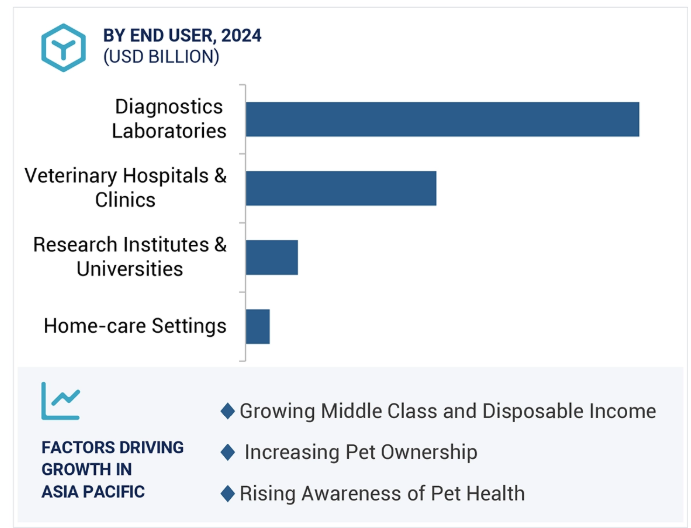

アジア太平洋地域では、コンパニオンアニマル診断薬市場は予測期間中に最も高いCAGRで成長する可能性があります。都市部への移住者が増えるにつれ、動物病院や診断サービスへのアクセスが容易になり、ペットの飼い主がより快適に医療を受けられるようになりました。ペットの飼い主は、定期的な健康診断や予防医療など、積極的な健康管理や診断の機会の重要性をますます認識するようになっています。ペットの飼い主は、慢性疾患から感染症まで、さまざまな健康問題を最新の診断で調べることができるようになりました。また、病気の早期発見のタイミングや方法について多くの人が知るようになり、診断テストの導入も増加しています。特に中国やインドなどの発展途上国の市場では、ペットの飼い主が高度な診断を含む優れた獣医療サービスに多くの支出を行っています。

コンパニオンアニマル診断市場は、特に都市部におけるペット人口の増加から、正確で簡便なペットの健康診断に対するより多くの需要を生み出し、さらに恩恵を受け続けます。都市化、ペットの健康管理に対する意識の高まり、コンパニオンアニマル診断へのアクセスの向上が相まって、アジア太平洋地域はコンパニオンアニマル診断の成長の優れた原動力となっています。

製品の発売 2024年6月、IDEXX社(米国)はCatalyst Pancreatic Lipase Test (Chemistry Analyzer)を発売しました。

製品の発売 2024年5月、Zoetis Services LLC(米国)は、Vetscan OptiCell(分析装置)を発売しました。Vetscan OptiCellは、高度な全血球算定(CBC)分析を提供するカートリッジ式AI搭載血液分析装置です。

買収: 2024年7月、Mars, Incorporated(米国)は、Cerba HealthCare社が保有するCerba Vet社およびANTAGENE社の株式を取得。Cerba VetとANTAGENEはマースペットケアのサイエンス&ダイアグノスティックス部門の診断薬ポートフォリオを補完。

合意 2023年3月、富士フイルム株式会社(日本)とBoule社(スウェーデン)は、ヨーロッパにおける動物用ソリューションの戦略的提携を拡大。富士フイルムは2022年半ばに欧州3カ国でブール社製品のプロモーションを開始。富士フイルムは、成功した結果と顧客からの優れたフィードバックを受け、今後さらに欧州5カ国でブーレ社の動物用血液検査製品を販売する予定です。

コンパニオンアニマル診断薬市場の主要企業は以下の通り。

IDEXX (US)

Zoetis Services LLC (US)

Mars, Incorporated (US)

FUJIFILM Corporation (Japan)

bioMérieux (France)

Thermo Fisher Scientific Inc (US)

Virbac (France)

Neogen Corporation (US)

INDICAL BIOSCIENCE GmbH (Germany)

IDvet (France)

Randox Laboratories Ltd. (UK)

Shenzhen Mindray Animal Medical Technology Co., LTD. (China)

Bionote USA Inc. (US)

Boule (Sweden)

EUROIMMUN Medizinische Labordiagnostika AG (Germany)

Biopanda Reagents Ltd (UK)

Nova Biomedical (US)

Megacor Veterinary Diagnostics (Austria)

Eurolyser Diagnostica GmbH (Austria)

URIT MEDICAL ELECTRONIC CO., LTD. (China)

Fassisi GmbH (Germany)

Swissavans AG (Switzerland)

Skyla Corporation (Taiwan)

Ring Biotechnology Co Ltd (China)

Alvedia (France)

【目次】

はじめに

1

研究方法論

45

要旨

67

プレミアムインサイト

82

市場概要

96

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 技術分析 主要技術:POC診断サービス用ポータブル機器の開発 補完技術:ウェアラブル健康モニタリング機器の開発 隣接技術:迅速かつ高感度な動物用診断キットの開発

5.4 業界動向

5.5 サプライチェーン分析

5.6 貿易分析

5.7 ポーターズファイブフォース分析

5.8 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

5.9 特許分析

5.10 価格分析 主要企業の平均販売価格動向(技術別) 平均販売価格動向(地域別

5.11 2024-2025年の主要会議・イベント

5.12 主要ステークホルダーと購買基準 主要ステークホルダーと購買プロセス 購買基準

5.13 エコシステム/市場マップ

5.14 隣接市場分析

5.15 ケーススタディ分析

5.16 コンパニオンアニマル診断市場へのAIの影響

5.17 コンパニオンアニマル診断市場におけるアンメットニーズ/エンドユーザーの期待

5.18 バリューチェーン分析

5.19 顧客のビジネスに影響を与えるトレンド/混乱

5.20 投資と資金調達のシナリオ

コンパニオンアニマル診断薬市場、製品別、2022-2029年(百万米ドル)

119

6.1 導入

6.2 消耗品

6.3 計器

コンパニオンアニマル診断薬市場:技術別、2022-2029年(百万米ドル)

145

7.1 はじめに

7.2 臨床生化学 臨床化学分析-試薬、クリップ、カートリッジ-分析装置 グルコースモニタリング-血糖ストリップ-グルコースモニター-尿グルコースストリップ 血液ガス電解質分析-試薬、クリップ、カートリッジ-血液ガス・電解質分析装置

7.3 免疫診断機器 ラテラルフローアッセイ-ラピッドテスト-ストリップリーダー(ラテラルフローリーダー) エリサテスト アレルゲン特異的免疫診断テスト 免疫測定分析装置 その他の免疫診断製品

7.4 血液検査用カートリッジ分析装置

7.5 尿検査用クリップ&カートリッジ/パネル 尿分析装置 尿検査用ストリップ

7.6 分子診断学 ポリメラーゼ連鎖反応検査 マイクロアレイ その他の分子診断製品

7.7 その他のコンパニオンアニマル診断技術

コンパニオンアニマル診断薬市場、用途別、2022-2029年(百万米ドル)

187

8.1 導入

8.2 臨床病理学

8.3 細菌学

8.4 ウイルス学

8.5 寄生虫学

8.6 その他の用途

コンパニオンアニマル診断薬市場、動物種類別、2022-2029年(百万米ドル)

199

9.1 導入

9.2 犬

9.3 猫

9.4 馬

9.5 その他のコンパニオンアニマル

コンパニオンアニマル診断薬市場、エンドユーザー別、2022-2029年(百万米ドル)

226

10.1 導入

10.2 診断ラボ

10.3 動物病院・診療所

10.4 研究機関・大学

10.5 在宅介護の現場

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 7053

- 自動車モーターの中国市場:モーター、 ステーター、 オルタネーター

- 超音波型センサーの世界及び日本市場2026年:種類別(超音波距離センサー、超音波レベルセンサー、超音波モーションセンサー)

- 世界の保護用高性能発泡体パッケージ市場

- PMT光電子増倍管の世界市場

- 林業・農業用トラクターの中国市場:4WD、2WD

- プロキシフィリンの世界市場

- キンセンカ液体ハーブエキスの世界及び日本市場2026年:種類別(粉末、液体)

- 2-ブロモ-4-フルオロフェノール市場:グローバル予測2025年-2031年

- 整形外科用骨セメントの世界市場2025:メーカー別、地域別、タイプ・用途別

- 高出力導波管サーキュレータの世界及び日本市場2026年:種類別(差動位相シフト型、ストリップライン型、導波管型)

- 衛星データサービスのグローバル市場規模調査:用途別、展開別、サービス別(画像データサービス、データ分析サービス)、エンドユーズ別、地域別予測:2022-2032年

- 先進運転支援システム市場レポート:ソリューションタイプ別(アダプティブクルーズコントロール、死角検出システム、パークアシスト、車線逸脱警告システム、タイヤ空気圧モニタリングシステム、自律緊急ブレーキ、アダプティブフロントライト、その他)、コンポーネントタイプ別(プロセッサ、センサ、ソフトウェア、その他)、車両タイプ別(乗用車、商用車)、地域別 2024-2032