| 2025年から2030年にかけて、クロスラミネートティンバー(CLT)市場は年平均成長率14.68%で成長し、2025年には18億930万米ドルから2030年には35億8880万米ドルに達すると予測されています。CLTは無垢の製材板を交互に重ねて接着した人工木材であり、持続可能な低炭素建築材料としての需要が高まっています。この市場の成長は、迅速かつコスト効果の高い環境に優しい建築ソリューションへの嗜好によって後押しされています。 タイプ別では、接着剤接着クロスラミネート材が耐荷重性や設計の柔軟性から最も速い成長を示しています。産業別では、持続可能な住宅建設においてCLTが好まれ、住宅セクターが最も急成長すると見込まれています。構造用セグメントは耐力壁や床、屋根に適しており、強度や耐火性に優れています。地域別では、特に欧州が最大の市場シェアを占めており、持続可能な木材建築のエコシステムが成熟しています。 競争環境においては、主要企業が事業拡大や買収を進めています。例えば、Mercer Mass Timber社がStructurlam社を買収し、生産能力を拡大しました。市場全体としては、持続可能な建設が重視され、CLTは二酸化炭素排出量削減に寄与する材料として注目されています。特に、ヨーロッパでは木材産業が確立されており、グリーンビルディングへの規制が後押ししています。北米も環境に優しい建材の受け入れが進み、急成長を遂げています。 顧客のニーズに影響を及ぼすトレンドとしては、都市化や持続可能性、厳しいグリーンビルディング法が挙げられます。耐火パネルの開発やデジタル設計の進展がイノベーションを促進し、公共インフラや商業、住宅分野からの需要が高まっています。CLTは強い構造性能や低炭素フットプリントを持ち、モジュール建築技術との互換性も高いため選ばれています。 市場エコシステムには、原材料サプライヤー、メーカー、流通業者、エンドユーザーなどが含まれ、相互関係が重要です。原材料サプライヤーは樹脂の供給を行い、メーカーは特殊技術でCLTを開発します。地域別には、欧州が最大市場であり、特にオーストリアやドイツ、スウェーデンでは持続可能な資材の使用が進んでいます。これらの国々は、政府の支援によりCLTを用いた建築を促進しています。 主要企業としては、Stora Enso、Eugen Decker Holzindustrie KG、Mercer Mass Timberなどが挙げられ、競争が激化しています。市場は持続可能性の目標に沿った材料として、現代建築のトレンドに合致しています。全体として、CLTは持続可能な建設の重要な選択肢としての地位を確立しつつあります。 |

市場概要

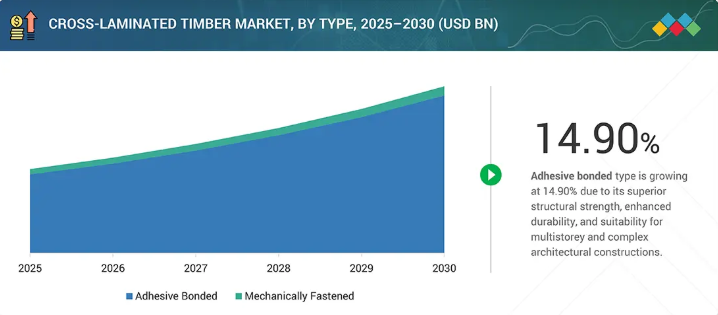

2025年から2030年までの年平均成長率は14.68%で、2025年の18億930万米ドルから2030年には35億8880万米ドルに達すると予測されています。集成材は、無垢の製材板を交互に(通常は90度の角度で)積み重ね、構造用接着剤で接着した人工木材製品。持続可能で低炭素な建築材料に対する需要の高まりと、より迅速でコスト効率に優れ、環境に優しい建築ソリューションに対する嗜好の高まりにより、市場は成長中。

キーポイント

タイプ別

タイプ別では、優れた耐荷重性、設計の柔軟性、大規模な近代建設プロジェクトに適していることから、接着剤接着クロスラミネート材が最も速い成長率を示しています。

産業別

業界別では、持続可能な住宅建設にクロスラミネート・ティンバーがますます好まれるようになり、住宅セクターが最も速いCAGRで成長すると予測されています。また、建設時間の短縮、エネルギー効率の向上、設計の柔軟性、環境への影響の低減といった利点もあります。

最終用途別

構造用セグメントが最も速い成長率を示すと予測されています。クロスラミネートティンバーは、耐力壁、床、屋根に非常に適しており、高い強度、安定性、耐火性、持続可能性といった利点を現代の建設プロジェクトにもたらします。

地域別

主に、成熟した木材建築のエコシステム、グリーンビルディングへの強い規制の後押し、都市プロジェクトにおける大量木材の広範な受け入れ、高度な製造能力により、地域レベルで欧州がクロスラミネートティンバー市場で最大のシェアを占めています。

競争環境

主要市場プレーヤーは、事業拡大、買収、投資などの有機的・無機的戦略を採用しています。例えば、Mercer Mass Timber社は、カナダのブリティッシュコロンビア州を拠点とする大手マス材メーカーStructurlam社を買収。この買収によりMMTは設備を追加し、年間255,000 m³のクロスラミネート・ティンバーとグルラムの生産能力を拡大し、Structurlamの設計とエンジニアリングの専門知識をMMTの事業と統合することで、北米での急速な拡大と技術革新をサポートしました。

クロスラミネート・ティンバー市場は、持続可能な建設がますます重視され、世界中の建築セクターで二酸化炭素排出量の削減が急務となっていることから、世界レベルで安定した成長が見込まれています。クロスラミネート・ティンバーは、高い構造強度、設計の柔軟性、工期の短縮、優れた熱効率といった大きな利点を備えており、従来のコンクリートやスチールに代わる魅力的な選択肢となっています。ヨーロッパは、木材産業が確立されていること、持続可能性に関する規制が厳しいこと、住宅や商業プロジェクトで大量木材ソリューションが広く採用されていることから、現在市場を支配しています。一方、北米は、環境に優しい建材の受け入れが拡大し、グリーン建築を促進する政策が後押しして、急成長を遂げています。また、プレハブ木造住宅の普及に伴い、住宅セクターが業界をリードしています。全体として、クロスラミネート・ティンバーは、世界的な持続可能性の目標と現代建築のトレンドに合致する変革的な材料として台頭しています。

顧客の顧客に影響を与えるトレンドと破壊

都市化、持続可能性、より厳しいグリーンビルディング法などのメガトレンドがクロスラミネートティンバーの市場を再構築しています。耐火パネルの開発、中高層プロジェクトにおける大量木材の使用の増加、デジタル設計とプレハブ化の混在などがイノベーションの原動力となっています。公共インフラ、商業、住宅、教育セクターからの需要の高まりが力強い成長の原動力となっています。クロスラミネート・ティンバーは、その強力な構造性能、低カーボンフットプリント、現代のモジュール建築技術との互換性、変化する環境基準への適合性により、より多く選ばれています。

市場エコシステム

クロスラミネートティンバーのエコシステムには、原材料サプライヤー、メーカー、流通業者、エンドユーザーを含む様々なステークホルダー間の相互関係を特定、分析することが含まれます。原材料サプライヤーは、樹脂の生産に必要な主要インプットを提供し、メーカーが特殊技術を使用してクロスラミネート材を開発することを可能にします。ディストリビューターとサプライヤーは、製造会社とエンドユーザーの間にコンタクトを確立し、サプライチェーンに集中することで、業務効率と収益性を高めます。

地域

欧州が最大で、北米が予測期間中に最も急成長する市場。

ヨーロッパは、歴史的に早くからクロスラミネートティンバー市場に参入してきただけでなく、文化的、環境的、政治的に木造建築を好む傾向があるため、クロスラミネートティンバー市場を支配しています。同地域の建設業界は、しばらくの間、持続可能な資材の使用に取り組んでおり、環境への配慮と脱炭素プロセスへの強い意欲が見られます。グリーンディールやFit for 55パッケージの一部である対策など、欧州連合(EU)の規制は、低炭素建築技術の使用を直接的に促進し、クロスラミネート・ティンバーを採用する積極的な環境を確立しています。オーストリア、ドイツ、スウェーデンのような国々は、大量木材を望ましい建築資材の一つとして制定し、有利なゾーニング規制、補助金、木材建築の許可プロセスの簡素化を行っています。これらの政府は、クロスラミネート・ティンバーを使用した教育施設やその他の公共インフラ整備に資金を提供し、この材料の使用を標準化しています。

主要企業・市場シェア

クロスラミネートティンバー市場 企業評価マトリックス

Stora Enso (Star)は、強力な市場プレゼンスと幅広い製品ポートフォリオでリードし、建設業界全体で大規模な採用を推進しています。Eugen Decker Holzindustrie KG (Emerging Leader)は、建設業界の様々な分野でのクロスラミネートティンバーに関する研究開発で牽引役となっています。Stora Ensoが圧倒的な規模を誇る一方、Eugen Decker Holzindustrie KGはリーダーズ・クワドラントへ進出する強い成長力を示しています。

主要市場プレーヤー

Stora Enso

Mayr-Melnhof Holz

Binderholz GmbH

HASSLACHER Holding GmbH

Schilliger Holz AG

Eugen Decker Holzindustrie KG

KLH Massivholz GmbH

Mercer Mass Timber

XLam

Pfeifer Holding GmbH

【目次】

はじめに

1

研究方法論

23

要旨

43

プレミアムインサイト

56

市場概要

76

- 5.1 はじめに

- 5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

- 5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

- 5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

- 5.5 マクロ経済見通し

業界動向

89

- 6.1 サプライチェーン分析 原材料 製造工程 流通 エンドユーザー

- 6.2 価格分析 平均販売価格動向(地域別)(2024年) 主要プレーヤー別業界平均販売価格(2024年

- 6.3 顧客のビジネスに影響を与える混乱傾向

- 6.4 エコシステム分析

- 6.5 ケーススタディ

- 6.6 技術分析 主要技術 – クロスラミネーション構成とパネルエンジニアリング – CLT における保護技術、防火安全エンジニアリング、持続可能性イノベーション 主要技術 – クロスラミネートティンバー建築における耐候性と建築外皮ソリューション

- 6.7 貿易分析 輸入データ 輸出データ

- 6.8 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

- 6.9 2025-2026年の主要会議・イベント

- 6.10 投資と資金調達のシナリオ

- 6.11 特許分析 アプローチ 文書の種類 特許の法的地位 管轄分析 上位出願者

- 6.12 2025年米国関税の影響-クロスラミネート木材市場 主要関税率の価格影響分析 国・地域別影響-米国、欧州、アジア太平洋地域 最終用途産業への影響

- 6.13 AI/GENAIの木材市場への影響

クロス集成材市場、タイプ別

101

- 7.1 はじめに

- 7.2 接着剤接着油圧プレス真空プレス

- 7.3 機械的に固定された釘 空気圧プレス

クロス集成材市場:原材料別

123

- 8.1 はじめに

- 8.2 スプルース

- 8.3 ファー

- 8.4 パイン

- 8.5 ラルチ

- 8.6 その他

クロス集成材市場、最終用途別

134

- 9.1 構造用

- 9.2 非構造用

クロスラミネート市場:産業別

165

- 10.1 導入

- 10.2 住宅

- 10.3 非住宅用公共産業用その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BC 8082

- ダクトレデューサーの世界市場

- 衛星データサービスの世界市場規模調査:用途別、展開別、サービス別(画像データサービス、データ分析サービス)、エンドユーズ別、地域別予測:2022-2032年

- 拡大鏡付きランプの世界市場2025:メーカー別、地域別、タイプ・用途別

- クリーンルーム用エアフィルターの中国市場:HEPAフィルター、ULPAフィルター

- 世界のECMO装置市場規模/シェア/動向分析レポート(2025年~2030年):呼吸器、心臓

- 排煙サイレンサーの世界市場

- ビニルN-プロピルエーテルの世界市場

- スポーツにおけるウェアラブルデバイスの世界市場

- マルチブロックコポリマーのグローバル市場規模調査、形態別(本質外、本質内)、最終用途産業別(自動車、建築・建設、航空宇宙、海洋)、地域別予測:2022-2032年

- SiC&GaNデバイス・モジュール市場2025年(世界主要地域と日本市場規模を掲載):SiCデバイス&モジュール、GaNデバイス&モジュール

- 基板ヒーター市場2025年(世界主要地域と日本市場規模を掲載):抵抗ヒーター、誘導ヒーター、輻射ヒーター

- 分散型水処理の世界市場規模は2032年までにCAGR 14.32%で拡大する見通し