| 世界のデータセンター改修市場は、2024年には246億米ドルに達し、2025年から2034年にかけて年平均成長率が14.5%と予測されています。クラウドコンピューティングやストリーミングサービスなどの急成長がデータトラフィックを増加させ、企業はデータセンターの近代化を進めています。リモートワークやデジタル取引の増加に伴い、高性能で低遅延なデータ処理に対する需要が高まっています。企業は、高度な冷却システムやAIを活用したワークロード管理、高密度ストレージを導入して、ユーザーベースの増加に応えています。 例えば、オマーン・データ・パークはAIを活用したセキュリティ・オペレーション・センターを改修し、脅威の検知と対応を自動化しています。また、ハイブリッドクラウドやエッジコンピューティングの普及により、従来のデータセンターはコストがかかり、持続可能性が求められるようになってきています。企業はエネルギー効率やサイバーセキュリティを向上させるために、近代化に投資し続けています。 政府はデータセンターの二酸化炭素排出量削減のために厳しい規制を導入しており、再生可能エネルギーやスマート冷却技術の採用が推奨されています。例えば、中国は2024年までに平均電力使用効率を1.5未満に抑える目標を掲げています。 データセンター改修市場では、ネットワーク機器が最も大きな市場シェアを占め、特に高速通信や低遅延の需要が高まっています。企業は、クラウドコンピューティングやAI、ビッグデータ分析の拡大に合わせて、ネットワーク機器のアップグレードを進めています。 また、エネルギー効率の高いアップグレードや環境に優しい冷却ソリューションが重要視されており、AIを活用した電力管理システムも導入されています。企業は、ディザスタリカバリや冗長性の向上にも取り組んでおり、ハイブリッドおよびマルチクラウドアーキテクチャの採用が進んでいます。 データセンター改修市場は、ハイパースケール、コロケーション、エンタープライズ、エッジデータセンターに分類され、特にハイパースケールデータセンターが市場の約40%を占めています。これらのデータセンターは、クラウドコンピューティングやAIのニーズに対応するため、効率性や持続可能性を高めるために多額の投資が行われています。 主要企業としては、Vertiv、Schneider Electric、Dell、Hewlett Packard Enterprise、ABB、Huawei、Eatonなどがあり、これらの企業は市場シェアの約35%を占めています。特に、シュナイダーエレクトリックやABBはエネルギー管理や自動化に注力しています。 データセンター改修市場は、持続可能性や規制遵守が求められる中で進化しており、企業はコストの最適化と環境責任を両立させる必要があります。データセンターの改修は、インフラの近代化、エネルギー効率の向上、次世代技術の統合を通じて、競争力を維持するための重要な戦略となっています。 |

市場概要

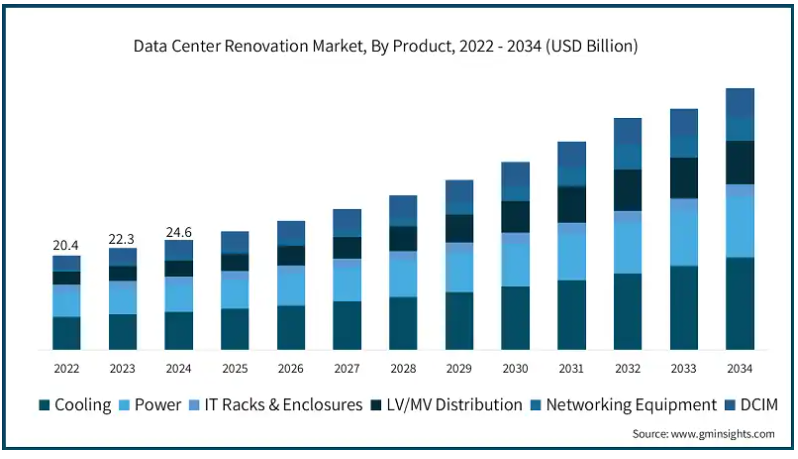

世界のデータセンター改修市場の2024年の市場規模は246億米ドルで、2025年から2034年にかけて年平均成長率は14.5%を記録すると予測されています。

クラウドコンピューティング、ストリーミングプラットフォーム、ソーシャルメディア、電子商取引の急成長により、世界のデータトラフィックが大幅に増加し、企業はデータセンターの近代化を迫られています。リモートワーク、オンライン・コラボレーション、デジタル・トランザクションに移行する企業が増えるにつれ、高性能で低遅延のデータ処理に対する需要が急増しています。

企業はデータセンターのインフラを拡張し、高度な冷却ソリューション、AI主導のワークロード管理、高密度ストレージシステムを導入して、ユーザーベースの増加をサポートしています。

例えば、2025年3月、オマーン・データ・パークは、フォーティネットのAIを活用したSecOpsプラットフォームによるセキュリティ・オペレーション・センター(SOC)のAI主導型改修を発表しました。このアップグレードでは、人工知能を活用して脅威の検知と対応を自動化し、平均検知時間(MTTD)と平均対応時間(MTTR)を短縮します。AIを活用したデセプション技術とデジタルリスクプロテクション(DRP)を統合することで、サイバーレジリエンスを強化し、進化する脅威に対するデータセンターのセキュリティを強化します。

ハイブリッド・クラウド、AI、エッジ・コンピューティングへの移行に伴い、従来のデータセンターは非効率、高コスト、持続不可能なものとなりつつあります。企業は現在、エネルギー効率、サイバーセキュリティ、運用の拡張性を向上させる近代化インフラへの投資を進めています。多くの企業は、スマートオートメーション、モジュール設計、ハイパフォーマンス・コンピューティング(HPC)技術を統合することで、既存のデータセンターをアップグレードしています。

世界各国の政府は、データセンターの二酸化炭素排出量を削減するため、厳しい規制と持続可能性目標を導入しています。EUのグリーン・ディール、アメリカのエネルギー法、中国のグリーン・データセンター・イニシアチブのような政策は、再生可能エネルギー源、スマート冷却技術、エネルギー効率の高い電源管理の採用を企業に促しています。例えば、中国は2024年7月、データセンターの低炭素化を加速するための行動計画を発表しました。同計画では、2025年までに平均電力使用効率(PUE)を1.5未満に抑え、再生可能エネルギーの利用を毎年10%増加させるという目標を掲げています。

データセンターの改修市場動向

エネルギー効率の高いアップグレード、再生可能エネルギーの統合、環境に優しい冷却ソリューションが、データセンターの改修に不可欠となっています。環境規制の強化により、太陽光発電、風力発電、AIを利用した液体冷却システムの採用が進んでいます。

例えば、AWSは2024年12月、AIワークロードの電力需要の増加に対応しつつ、持続可能性の向上に焦点を当てた新世代のデータセンターを発表しました。このアップグレードには、空冷とチップに直接接続する液冷を組み合わせたハイブリッド冷却システム、再設計された配電システム、サイトあたりのコンピュートパワーを12%向上させるインフラ強化などが含まれます。

企業はまた、カーボンニュートラルな改修、燃料電池、環境に配慮した建設資材、AIを活用した電力管理システムなどに投資し、高いパフォーマンスを維持しながら持続可能性を高めています。

企業がサイバー脅威の増大、自然災害、システム障害に直面する中、ディザスタリカバリと冗長性の向上が重要になっています。企業は、ハイブリッドおよびマルチクラウドアーキテクチャを採用し、フェイルオーバーのためにAI主導の自動化を活用し、事業継続性を確保するためにソフトウェア定義の回復力を統合しています。

例えば、2022年7月、オイル・インディアはジュニパーネットワークスと提携してデータセンター・ネットワークをアップグレードし、QFX5120スイッチとQFX5110スイッチを導入してネットワークのパフォーマンスと信頼性を強化しました。このアップグレードにより、自動化、セキュリティ、ディザスタリカバリ機能が向上し、オイル・インディアのデジタルインフラが強化され、事業継続性がサポートされました。

データセンター改修市場の分析

製品別では、冷却、電源、ITラック&エンクロージャー、ネットワーク機器、LV/MV配電、DCIMに分類。2024年の市場規模は、ネットワーク機器分野が総売上の35%以上を占め圧倒的。

高速接続、シームレスなデータフロー、超低遅延通信に対する需要の高まりにより、ネットワーク機器分野がデータセンター改修市場を牽引。デジタルトランスフォーメーションが加速する中、データセンターはルーター、スイッチ、光ファイバーインフラ、ロードバランサーをアップグレードし、クラウドコンピューティング、人工知能(AI)、ビッグデータ分析、5G対応アプリケーションの採用増加をサポートする必要があります。

例えば、DartPointsは2024年1月、シンシナティのダウンタウンにあるデータセンターで、地元ビジネスコミュニティへのサービス向上を目的とした大規模なネットワークのアップグレードを完了しました。このアップグレードには、ネットワーク・オペレーション・センター(NOC)を高度な技術で強化し、効率的なネットワーク監視と管理を実現することも含まれています。

効率的なネットワーキング・ソリューションは、企業やハイパースケールのデータセンターにおけるスケーラビリティ、セキュリティ、中断のないサービス提供を保証するために不可欠です。

UPS、バッテリーストレージ、AIに最適化された配電など、電源システムのアップグレードは持続可能性を高め、モジュラーラック、ホット/コールドアイルの封じ込め、スマートLV/MV配電は効率性と信頼性を向上させます。AI主導の自動化、予知保全、クラウドベースの分析機能を備えたDCIMソリューションは、データセンターの運用に革命をもたらしています。

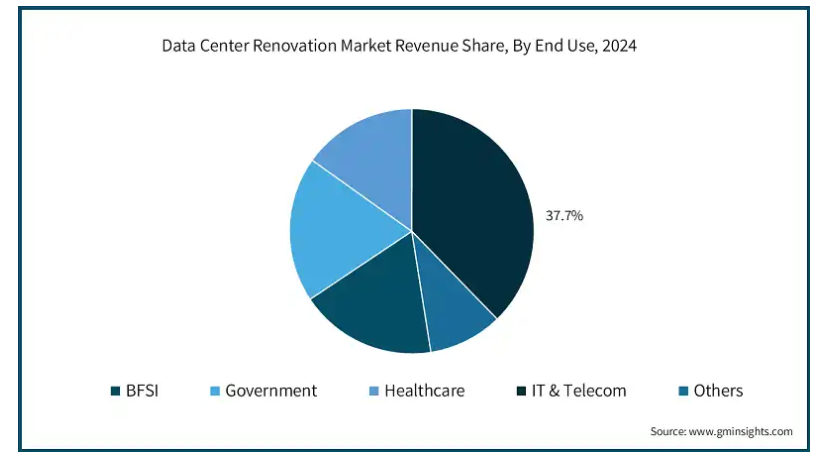

エンドユーザー別では、BFSI、政府機関、ヘルスケア、IT&テレコム、その他に分類。2024年の市場シェアは、IT&通信分野が37.7%を占め、圧倒的なシェアを獲得。

クラウドコンピューティング、AI、5Gの拡張をサポートする高度なデジタルインフラに対する需要の高まりにより、2024年のデータセンター改修市場はIT&通信分野が支配的。世界的なデータトラフィックの急増に伴い、通信事業者やクラウドプロバイダーはハイパースケールデータセンターやエッジデータセンターの拡張に注力し、ネットワーク効率の向上と待ち時間の最小化を図りました。

例えば、マイクロソフトは2025年1月、AIを活用したデータセンターの拡張に2025会計年度に800億米ドルを投資すると発表し、その半分以上をアメリカのプロジェクトに割り当てました。この構想には、次世代AIモデルをサポートするためのインフラのアップグレードが含まれており、GPUやAIアクセラレータを搭載してコンピューティング能力を強化します。

この分野では、ハイパフォーマンス・コンピューティング(HPC)、AI主導の自動化、リアルタイム・データ分析も優先され、ネットワーク、冷却、電力管理のアップグレードが必要です。サイバーセキュリティ、データ主権、規制コンプライアンスに対する懸念の高まりにより、企業はストレージ、暗号化、災害復旧システムの近代化を推進し、安全で回復力のあるデータセンター運用を確保しました。

データセンターの改修市場は、データセンターに基づき、ハイパースケール、コロケーション、エンタープライズ、エッジデータセンターに区分されます。2024年の市場シェアはハイパースケールデータセンターセグメントが約40%で市場をリード。

ハイパースケールデータセンターセグメントは、大規模なコンピューティングパワーに対する需要の増加により、2024年のデータセンター改修業界を支配。クラウドコンピューティング、AI、ビッグデータ分析が拡大する中、企業は効率性、拡張性、持続可能性を高めるため、ハイパースケール施設の近代化に多額の投資を行いました。

改修は、電源と冷却インフラのアップグレード、AI主導の自動化の統合、高性能ワークロードをサポートするためのエネルギー効率の改善に重点を置きました。

例えば、EcoDataCenterは2025年3月、北欧のグリーンデータセンター・インフラを拡大するため、Areimから5億2,000万米ドルを調達しました。この投資には、既存のハイパースケール施設のアップグレードと、スウェーデンに150メガワットの新キャンパスを建設することが含まれており、低炭素、高効率のAIおよびクラウドワークロード向けに設計されています。

エンタープライズ・データセンター部門では、AIの導入、データ・ストレージ・ニーズの増加、法規制への対応などを背景に、改修が行われました。企業は、ハイブリッド・クラウドの展開やリアルタイム分析に対応するため、ネットワーク、電力効率、セキュリティ・システムをアップグレードしました。

エッジデータセンター・セグメントは、5G、IoT、AIアプリケーションにおける低遅延処理に対する需要の高まりにより拡大しました。リアルタイム処理能力を強化するため、エネルギー効率の高い冷却、高速接続性、データストレージの局所化に焦点を当てた改修を実施。

2024年のデータセンター火災検知・抑制市場では、北米が世界市場の約35%を占め、最大のシェアを獲得。この地域ではアメリカが圧倒的で、2034年には約200億米ドルに達すると予測されています。

アメリカは、急速なクラウドの拡大、AIの導入、規制要件の増加により、データセンターの改修市場をリードしています。ハイパースケールデータセンターやエンタープライズデータセンターは、効率性とコンプライアンスを向上させるため、高度な冷却、電力の最適化、サイバーセキュリティの強化に投資しています。

持続可能性への取り組みも近代化への取り組みに影響を与えており、各社は再生可能エネルギー、液体冷却、AI主導のエネルギー管理を統合して運用コストとカーボンフットプリントを削減しています。さらに、5G、IoT、リアルタイムアナリティクスをサポートするエッジデータセンターの需要は、業界全体で高まっています。

例えば、2023年12月、アメリカ退役軍人省(VA)は、サウスカロライナ州にあるラルフ・H・ジョンソンVAメディカルセンターのデータセンターに452万米ドルのアップグレードを計画しました。このプロジェクトは、電源と冷却の冗長性を強化し、スペース効率を向上させ、インフラを近代化することを目的としていました。

アップグレードには、冗長配電、無停電電源装置(UPS)の改善、数値流体力学(CFD)解析による冷却システムの強化、老朽化した装置の交換などが含まれました。さらに、防火対策、接地と結合、ケーブル管理、ファイバーと銅線のアップグレード、床上げ、セキュリティの強化、有害物質の除去なども行われました。

ドイツのデータセンター改修市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

ドイツは依然としてヨーロッパの主要なデータセンター市場であり、フランクフルトはクラウドコンピューティング、コロケーションサービス、AI駆動型インフラストラクチャの重要なハブとして機能しています。EUのエネルギー効率義務化や二酸化炭素削減目標などの厳しい環境規制が、持続可能な冷却、再生可能エネルギーの統合、廃熱回収に焦点を当てた改修を促進しています。

例えば、ドイツのラムシュタイン空軍基地は2025年1月、大規模改修を終えてプレミアデータセンターを再開しました。この数百万ドル規模のプロジェクトにより、信頼性、サイバーセキュリティ、NATOや同盟国のパートナーに対するミッションサポートが強化されました。

効率を高めるため、事業者は水素燃料電池、先進的なUPSシステム、AIを活用したインフラ管理を導入しています。

ヨーロッパのその他の地域では、EUの持続可能性政策の厳格化とAI対応インフラに対する需要の高まりにより、データセンターの改修が着実に増加しています。各国は、液体冷却、再生可能エネルギーの統合、モジュール設計による施設のアップグレードを進め、効率性の向上とカーボンニュートラル目標の達成を目指しています。

中国のデータセンター改修市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

中国市場は、ハイパースケール施設、AIワークロード、クラウド導入の成長に牽引され、急速に拡大しています。アリババ、テンセント、ファーウェイなどの大手ハイテク企業は、インフラの拡張性を高めるため、エネルギー効率の高い冷却、AIを活用した自動化、高性能ネットワーキングのアップグレードに投資しています。

中国政府は、グリーンデータセンター構想などの厳しいエネルギー効率規制を導入し、事業者に液体冷却、再生可能エネルギー統合、モジュール式電源システムによる施設の近代化を促しています。

アジア太平洋地域ではデータセンターの近代化が急増しており、日本、インド、シンガポールが改修を主導しています。クラウドの普及、5Gの拡大、AIを活用したワークロードの増加により、インフラの耐障害性を確保するための高性能ネットワーキング、エネルギー効率の高い冷却、法規制に準拠した消火システムへの投資が進んでいます。

メキシコのデータセンター改修市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

メキシコは、クラウドの導入拡大、AIの統合、大手ハイテク企業の海外投資などを背景に、ラテンアメリカにおける重要なデータセンターのハブとして台頭しています。ケレタロ、メキシコシティ、モンテレイなどの都市は、ハイパースケールプロバイダーやコロケーションプロバイダーを惹きつけています。

コロケーションサービスに対する需要の高まりにより、プロバイダーはエネルギー効率の高い冷却設備、モジュール式電源システム、高速ネットワーキングのアップグレードによる施設の近代化を進め、拡張性の向上と運用コストの削減を図っています。

例えば、2025年1月、C3ntro TelecomはInfineraと提携し、メキシコのデータセンター・ネットワークをGXシリーズ・ソリューションでアップグレードしました。この導入により、メキシコシティとケレタロ間の長距離接続が強化され、1.6Tb/秒の容量が提供され、拡張性と信頼性が向上しました。

主要企業・市場シェア

データセンター改修市場シェア

データセンター改修業界の上位7社は、Vertiv、Schneider Electric、Dell、Hewlett Packard Enterprise、ABB、Huawei、Eaton。これらの企業の市場シェアは合計で約35%です。

シュナイダーエレクトリックは、AIを活用したエネルギー管理、モジュール式電源システム、液体冷却を用いた持続可能な改修に注力。

例えば、シュナイダーエレクトリックは2025年3月、SKテレコムと提携し、機械・電気・配管(MEP)システムのアップグレードを中心にAIデータセンターのインフラを刷新しました。この提携は、韓国全土のハイパースケールAIデータセンター(AIDC)のエネルギー効率、冷却、電力管理を強化することを目的としています。

ABB社は、自動配電とAI主導のエネルギー監視に注力。同社のスマート・スイッチギアとデジタル・ツイン・テクノロジーは、電力の信頼性と効率を向上させます。

例えば、2024年12月、ABBと篠原電機は、ABB Ability Energy Managerを統合し、エネルギー効率、遠隔監視、運用信頼性を最適化することで、コンテナ型データセンターの改修を進めました。

このコラボレーションにより、配電とエネルギー追跡が近代化され、コンテナ型データセンターのコスト効率と持続可能性が向上しました。

Hewlett Packard Enterprise(HPE)は、ハイブリッドクラウド、AIを活用したITの近代化、エッジコンピューティングを重視しています。同社のGreenLakeプラットフォームは、コスト効率と拡張性に優れたアップグレードのためのas-a-serviceソリューションを提供します。

Vertivは、高密度冷却とモジュラーUPSシステムでデータセンターをアップグレードし、ハイパースケーラーと提携して効率化を図ります。デルは、ハイパーコンバージドインフラストラクチャ、AIの自動化、サーバーの近代化に注力し、ワークロードを最適化します。

ファーウェイは、AIを活用した自動化、液体冷却、モジュール設計によりデータセンターを強化し、効率を向上させます。イートンは、AIを活用したエネルギー貯蔵、UPS、マイクログリッド・ソリューションを提供し、回復力と持続可能性を向上させます。

データセンター改修市場の企業

データセンター改修業界で事業を展開する主な企業は以下の通り:

ABB

Dell

Eaton

Hewlett Packard Enterprise

Huawei

Rittal

Schneider Electric

Vertiv

データセンターの改修市場は、企業がインフラの近代化、エネルギー効率の向上、次世代技術の統合に取り組む中で、競争が激化しています。大手企業は、パフォーマンス、持続可能性、拡張性を向上させるため、AIを活用した自動化、液体冷却ソリューション、モジュール式アップグレードに投資しています。大手企業は、デジタルトランスフォーメーションの進化する需要に対応するため、インテリジェントな電力管理、予知保全ツール、ハイブリッドクラウドソリューションを開発しています。

既存のデータセンターサービスプロバイダーも、新興の技術主導型企業も、エネルギー効率の高い改修、エッジコンピューティングの強化、サイバーセキュリティの強化に注力しています。IoT対応の監視システム、スマートグリッドの統合、再生可能エネルギーの採用により、クラウドサービス、AIワークロード、リアルタイムデータ処理の需要増加に対応するためのデータセンターの改修方法が変化しています。

規制遵守と持続可能性の目標は、改修戦略の形成において重要な役割を果たしています。EUエネルギー効率指令やアメリカグリーンデータセンターイニシアチブなどの政府規制の強化により、企業は低炭素冷却システム、AIに最適化されたエネルギー管理、環境に優しい建設資材を使用して施設をアップグレードする必要に迫られています。競争力を維持するために、データセンター事業者は、中断のないパフォーマンスを確保しながら、コンプライアンス、コスト最適化、環境責任のバランスを取る必要があります。

データセンター改修業界ニュース

2025年3月、ノキアはMaxisと提携し、7220相互接続ルーターとイベント駆動型自動化を使用してマレーシアのデータセンターをアップグレードしました。この提携は、マレーシアのデータセンター市場の成長とノキアのAI主導型インフラへの注力を支援するものです。

2025年1月、ポルトガルのモルタグア市は、市営データセンターをアップグレードするために18万5000米ドルを投資すると発表しました。この改修は、コンピューティング能力の強化、ストレージの増強、災害復旧対策の強化を目的とし、システムの応答時間の改善とサイバーセキュリティの回復力を確保するものです。

2024年8月、イリノイ州のスコット空軍基地は大規模なデータセンターの改修を完了し、施設を7万平方フィートに拡張しました。この2,000万米ドルのアップグレードにより、通信、電気、空調、構造システムが近代化され、災害への耐性が向上しました。River City Constructionがプロジェクトを主導し、サービスの中断なくシームレスなシステム移行を実現しました。

2024年6月、エクイニクスは1億6,000万米ドルを投資してSY5(シドニー)とME2(メルボルン)のデータセンターを拡張し、4,175キャビネットを追加して、高密度電源、高度な冷却、相互接続によりAI導入をサポートします。

この調査レポートは、データセンターの改修市場を詳細に調査し、2021年から2034年までの収益(Bnドル)ベースの予測&予測結果を掲載しています:

市場, 製品別

冷却

電源

ITラック&エンクロージャー

ネットワーク装置

LV/MV配電

DCIM

市場, データセンター別

ハイパースケール

コロケーション

エンタープライズ

エッジ

エンドユーザー別市場

BFSI

政府機関

ヘルスケア

IT・通信

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

オーストラリア

韓国

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

南アフリカ

サウジアラビア

【目次】

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場スコープと定義

第2章 エグゼクティブサマリー

2.1 産業の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 メーカー

3.1.2 システムインテグレーター

3.1.3 設置・保守プロバイダー

3.1.4 エンドユーザー別

3.2 サプライヤーの状況

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュース&イニシアチブ

3.7 ケーススタディ

3.8 規制情勢

3.9 影響力

3.9.1 成長促進要因

3.9.1.1 世界的なオンラインサービス利用の増加

3.9.1.2 データセンターの近代化需要の増大

3.9.1.3 データセンターのエネルギー消費削減に対する政府の取り組み

3.9.1.4 IT・通信セクターの拡大

3.9.2 業界の落とし穴と課題

3.9.2.1 施設の日常業務における混乱

3.9.2.2 原材料と熟練労働者のコスト上昇

3.10 成長可能性分析

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年の製品別市場予測(百万米ドル)

5.1 主要トレンド

5.2 冷却

5.3 電源

5.4 ITラック&エンクロージャー

5.5 ネットワーク装置

5.6 LV/MV配電

5.7 DCIM

第6章 2021~2034年データセンター別市場予測(百万米ドル)

6.1 主要動向

6.2 ハイパースケール

6.3 コロケーション

6.4 エンタープライズ

6.5 エッジ

第7章 2021~2034年アプリケーション別市場予測(百万米ドル)

7.1 主要動向

7.2 BFSI

7.3 官公庁

7.4 ヘルスケア

7.5 IT・通信

7.6 その他

第8章 2021〜2034年地域別市場予測(百万米ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.3.7 北欧

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.4.6 東南アジア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 MEA

8.6.1 アラブ首長国連邦

8.6.2 南アフリカ

8.6.3 サウジアラビア

第9章 企業プロフィール

9.1 ABB

9.2 Acer

9.3 Ascenty

9.4 Cisco

9.5 Dell

9.6 Equinix

9.7 Fujitsu

9.8 Gensler

9.9 Hewlett Packard Enterprise (HPE)

9.10 Hitachi

9.11 HostDime

9.12 Huawei

9.13 IBM

9.14 Inspur

9.15 IPXON Networks

9.16 KIO Networks

9.17 Lenovo

9.18 Oracle

9.19 Schneider Electric

9.20 Vertiv

…

【本レポートのお問い合わせ先】

レポートコード:GMI5239

- ソファルコンの世界市場

- ミカファンギンナトリウム薬市場:グローバル予測2025年-2031年

- 世界の女性用ホルモンバランス&月経サポート製品市場(~2032年):製品別(ホルモンバランスサプリメント、月経健康製品、機能性食品・飲料、ホルモン療法・医療機器)、製剤別、原料種類別、流通経路別、用途別、エンドユーザー別、地域別

- 温度測定用鉱物絶縁ケーブルの世界市場2025:種類別(鉱物絶縁熱電対ケーブル、鉱物絶縁測温抵抗体ケーブル)、用途別分析

- 高圧静電分離器市場:グローバル予測2025年-2031年

- バブルガムの世界市場2025:メーカー別、地域別、タイプ・用途別

- アジア太平洋地域の電動二輪車市場規模は2032年までにCAGR 10.8%で拡大する見通し

- 患者体温管理の世界市場(2026-2033):市場規模、シェア、動向分析

- ブームトラックのグローバル市場規模調査、容量別(15トンまで、15トン〜25トン、25トン〜35トン、35トン以上)、用途別(建設、公益事業、産業、その他)、地域別予測:2022年〜2032年

- 世界の藻類製品市場(2025 – 2030):種類別、原料別、用途別、形態別、製造プロセス別、地域別分析レポート

- 単相モータースターターの世界市場

- 低温貯蔵タンクの世界市場