| 世界のデータセンターロボット市場は、2024年に144億米ドルに達し、2025年から2034年にかけて年平均成長率21.2%で成長すると予測されています。自動化の需要が高まる中、ロボットはサーバーのメンテナンスや環境監視などを自動化し、人的関与を軽減しつつ生産性を向上させています。アマゾンは、倉庫の自動化にロボット工学とAIを活用する意向を示しており、2025年には75万台以上のロボットを導入する計画です。 ロボティクスは、ハイパースケールデータセンターやエッジデータセンターの運営に不可欠であり、効率的な運用を実現するために必要です。ユタ州では新たなデータセンターの建設が進められており、AI技術を取り入れる動きがあります。また、コンピュータ・ビジョン技術の進化により、ロボットは高度な自動化が可能となっており、エラー検出や監視を自動で行えるようになっています。 データセンターにおけるロボットの導入は、リアルタイム通信とデータ処理能力に依存しており、IoT技術の活用が重要です。IoT対応ロボットは、センサーやネットワーク装置とデータを交換し、遠隔からの環境制御を実現します。市場分析によると、ハードウェア分野が2024年に約40%のシェアを占め、年平均成長率は19.5%と予測されています。 データセンター・ロボティクス市場は、オンプレミス型とクラウド型に分かれ、2024年にはオンプレミス型が61%の市場シェアを持つ見込みです。ロボットの種類別では、サービスロボットが主に活躍し、リアルタイム監視やセキュリティパトロールに使用されています。 北米市場は特に成長しており、アメリカが約93%のシェアを占めています。企業はロボットを用いて生産性と信頼性の向上を図っており、データセンターの自動化に向けた投資が進んでいます。ドイツや中国でも市場が拡大しており、自動化が進んでいます。 データセンターロボティクス市場の主な企業には、ABB、シスコシステムズ、アマゾンウェブサービス、マイクロソフトなどがあり、彼らはロボティクスの導入を通じて効率化や持続可能性を追求しています。また、タタ・コンサルタンシー・サービシズ(TCS)やソフトバンクも、ロボティクス分野での投資や協業を進めています。 データセンターの自動化は、効率的な運用を実現し、エネルギー管理やサイバーセキュリティの強化にも寄与しています。今後もロボティクス技術の進化が期待されており、産業のデジタルトランスフォーメーションを推進する重要な要素となるでしょう。 |

市場概要

世界のデータセンターロボット市場は、2024年には144億米ドルとなり、2025年から2034年にかけて年平均成長率21.2%で成長すると予測されています。自動化に対する要望が、生産性の向上と人的関与の軽減を通じて、データセンターにおけるロボティクスの利用を促進しています。ロボットは現在、サーバーのメンテナンス、ケーブル管理、さらには環境監視まで自動化することで、ミスをなくし、ダウンタイムを短縮します。これにより、データセンターは最小限の人的管理で運用できるようになり、生産性の向上と人件費の節約につながります。

一例として、アマゾンはロボット工学とAIを、コスト効率化のための倉庫自動化など、小売自動化のようなビジネスの他の側面の改善にも活用する意向です。これは、2025年2月に最大250億ドルの資金を割り当てるという、より大きな計画の一部です。さらに、機械学習が統合されたロボットは、システムの冷却、労働力のシフト管理、監視のためのセキュリティパトロール、システムの電源管理などを行うことができます。

データセンターの世界的な普及により、このような巨大なインフラを効果的に維持するためのロボットソリューションの必要性が生じています。ロボティクスは、ハイパースケールデータセンターやエッジデータセンターが増加し続ける中、装置のハンドリング、サーバーの監視、冷却の最適化など、幅広いタスクの遂行に不可欠です。このようなデータセンターが増加するにつれ、アイドル時間を最小限に抑え、運用の生産性を向上させるために、より優れた自動運用が求められるようになります。

例えば、現在進行中のユタ州のデベロッパーは、ウェストジョーダンに100エーカーのデータセンターを建設するため、JPモルガン・チェースとスターウッド・プロパティ・トラストから20億米ドルの建設ローンを得ています。CIMグループとNovvaデータセンターが提携して建設する予定のこのデータセンターは、175メガワットの電力をサポートし、AI業界の需要を満たすために機械学習技術を使用してAI対応データセンターの大型化を目指す動きと一致しています。

データセンター・ロボティクス市場の動向

コンピュータ・ビジョンと画像認識技術が容易に利用できるようになったため、ロボットが高度なデータセンター環境を自動化し、高度なデータを処理するようになりました。コバルトロボットは、赤外線センサー、LiDAR、高解像度カメラを使用して、サーバーラック、ケーブル、ラベル内の検査、ハードウェアの監視、エラー検出を完全に自動化できます。これは人間が介在することなく行われます。

例えば、アマゾンは2025年2月の時点で、フルフィルメントセンターに75万台以上のロボットを導入すると予測されています。自律移動型ロボット(AMR)と考えられているこれらのコンピュータは、強力なビジョン機能を備え、荷物の運搬、商品の仕分け、アクティブなカスタマイズなど、オペレーションに不可欠な無数のタスクを実行します。

ロボットの自動化のためにリアルタイムで通信し、データを処理する能力は、IoTとエッジコンピューティング技術に大きく依存しています。IoT対応ロボットは、さまざまなセンサー、ネットワーク装置、監視システムと簡単にデータを交換することができます。そして、そのデータを遠隔地から制御・監視することで、データセンター内の予知保全や、簡単ではないにしても自動化された環境制御が可能になります。

一例として、IoT技術市場は2023年に9億米ドルと予測され、2024年から2032年にかけて年率8%以上で成長すると予測されています。さまざまな産業でIoT技術の利用が増加しています。IoTを組み込むことで、ロボットは人間の手をほとんど借りずに効率的に機能することができ、パフォーマンスと信頼性が向上します。

データセンターロボット市場の分析

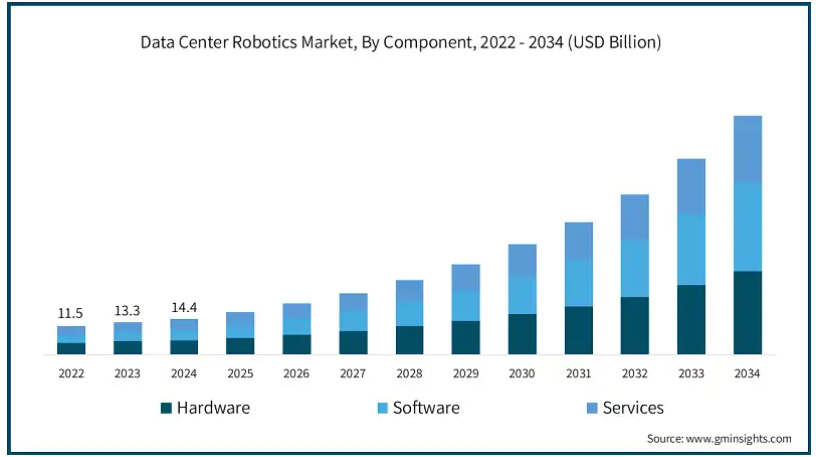

コンポーネントに基づき、市場はハードウェア、ソフトウェア、サービスに分類。2024年には、ハードウェア分野が約40%のシェアを占め、予測期間中のCAGRは19.5%以上で成長する見込みです。

データトラフィックの継続的な急増により、事業運営を常に円滑に行うための自動化の拡大が必要になっています。自律移動ロボット(AMR)の導入やロボットアームの採用により、装置や配線、さらにはサーバーマシンのメンテナンスにおける手作業が代替されつつあります。

企業はデータ・インフラへの投資を増やしており、効率的で拡張性の高いロボット支援へのニーズはさらに高まっています。AIセンサー、LiDARナビゲーション、ロボット冷却周辺機器によるITインフラの強化は、運用効率を高めると同時に、構成機器の故障に必要なエネルギーと時間を削減します。

例えば、2025年にNvidiaが、データセンターやその他の用途のための自律システムの作成を促進するように設計されたCosmosプラットフォームを立ち上げることで、ロボット工学を含む一般的なAIの取り組みの拡大を開始したケースを考えてみましょう。

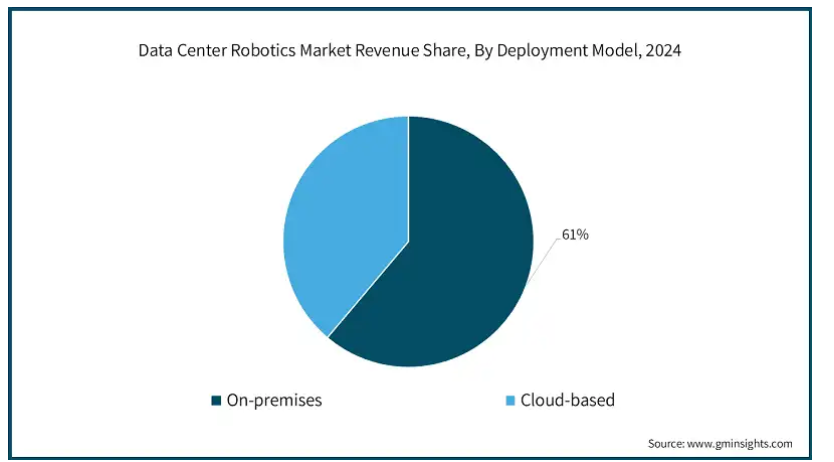

展開モデルに基づいて、データセンター・ロボティクス市場はオンプレミス型とクラウド型に区分されます。2024年の市場シェアはオンプレミス型が61%を占め、2025年から2034年までの年平均成長率は20.5%超の見込み。

組織には、ロボットシステムの総合的な制御を容易にする特定のロボット導入モデルを選択するオプションがあります。これにより、オートメーション・インフラを既存のシステムに最小限の労力で統合することができます。このような制御レベルにより、外部ネットワークに依存することなく、効率的な作業負荷の分散とリアルタイムの修正により、最適なパフォーマンスを維持することができます。

オンプレミスの導入により、外部クラウドへの依存度が低くなるため、待ち時間がなくなり、迅速な対応が可能になります。これにより、自動化メンテナンス、サーバー監視、セキュリティ監視、即時支援が必要なロボティクスに役立ちます。

ロボットの種類別では、データセンターロボット市場は、協働ロボット、産業用ロボット、サービスロボット、その他に分類され、運用タスクの自動化、効率性の向上、ダウンタイムの短縮に重要な役割を果たすサービスロボットが優位を占めると予想されます。

サービスロボットは現在、施設のリアルタイム監視、警備冷暖房、警備パトロールなどに採用されています。ロボットのセルフナビゲーションと異常検知機能は、システムの信頼性を高め、故障を最小限に抑えます。

サービスロボットは遠隔監視と制御を行うため、ITスタッフは現場にいなくても運用を管理することができます。クラウドとIoTの統合により、データ収集、診断、リアルタイムの意思決定が容易になり、より良い運用監視が可能になります。

例えば、Nvidiaは2025年3月、Omniverseプラットフォームを拡張し、ギガワット規模のAIデータセンターと自律型ロボット工場の高度なAI搭載シミュレーションを追加しました。これらの改善は、正確なデジタル・ツインとAIの最適化を通じて、産業のデジタルトランスフォーメーションを強化することを目的としています。

2024年のデータセンターロボット市場は、北米のアメリカ地域が約93%の市場シェアを占め、約54億米ドルの売上を計上しました。

アメリカとカナダには遠隔地の技術センターがあり、データインフラの自動化ニーズが高まっています。企業は現在、生産性と信頼性の向上を目指して、サーバーの保守、サイトの監視、エネルギー・パラメータの管理にロボットを導入しています。

アメリカは、国際的なテクノロジー企業やサービスプロバイダーのビジネスクラウドを抱え、自動化ソリューションへのさらなる投資を促しています。ハイパワー・コンピューティング、AIによる膨大なデータ操作、クラウド全体の運用に対するニーズの高まりが、データ施設におけるロボティクスの導入を加速させています。

例えば、2025年2月、タタ・コンサルタンシー・サービシズ(TCS)は、北米全域でロボティクス・イノベーションを拡大するため、MassRoboticsと提携してAccelerate Robotics Centerを設立しました。これは、データセンターのようなさまざまな分野で高まる自動化需要に対応するため、ロボット工学における高度なソリューションの開発を促進することを目的としています。

ドイツのデータセンター用ロボット市場は、2025年から2034年にかけて大きく成長する見込みです。

ドイツは産業オートメーションのフロントランナーとして、データセンター業務にロボット工学を統合しています。予知保全やエネルギー効率に優れたソリューションを組み込んだAIフレームワークへの投資により、インフラ管理プロセスが自動化され、AIアナリティクスがさらに促進されます。

一例として、ドイツのロボット新興企業Neura Roboticsは2025年1月、コグニティブ・ヒューマノイド・ロボットの開発に向けたシリーズB資金調達ラウンドで1億2,000万ユーロを調達しました。この資金調達は、ヨーロッパのロボット・エコシステムにおけるNeura Roboticsの重要性を示しています。

さらに、ドイツにおけるクラウドコンピューティングとエッジデータセンターの成長は、分散型コンピューティング環境における運用効率とセキュリティ、持続可能性を向上させるロボティクスのチャンスを提供します。

中国のデータセンター・ロボティクス市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

中国がクラウド・コンピューティングAIとデータ施設に投資する中、自動化は最も恩恵を受ける分野の1つです。自動化は、サーバーのメンテナンス、サイバーセキュリティ、エネルギー管理など、基本的に監視されていない大規模運用の生産性を向上させます。

加えて、中国はエネルギー支出やカーボンニュートラルへの要求が厳しいため、ロボットによる自動化にも投資しています。エネルギー効率の格差が顕著に悪化しているため、データ・プロセスを自動化し、少しでも平常を取り戻すためには、ロボット工学が不可欠です。

2025年1月、中国初の混合型ヒューマノイドロボット訓練施設「ヒューマノイドロボット麒麟訓練場」が上海で稼動しました。同センターは、ヒューマノイド・ロボットの総合的な革新と産業化、およびロボット工学の応用研究を推進することを目的としています。

南アフリカのデータセンター・ロボット市場は、2025年から2034年にかけて大きく成長する見込みです。

南アフリカでは現在、コンピューティングITフレームワークへの再投資に加え、最新のクラウドサービスが利用されています。ロボットシステムは、データセンターの維持管理を自動化し、冷却システムの有効性を高め、サイバーセキュリティ体制を強化してシームレスなデジタルサービスを保証することで、この進歩を支援します。

例えば、マイクロソフトは2025年3月、南アフリカにおけるAIインフラ強化のための支出にさらに3億米ドルを投じることを発表しました。この奨励金の目的は、同地域でAIを深化させ、関連する専門資格試験の費用を支援することで、デジタル能力の開発を支援することです。

データセンターの戦略的ソリューションは、これまで同様、エネルギー効率に重点を置いています。エッジコンピューティングと5Gネットワーキングの利用が増加しており、ロボットによる自動化の利用が可能になっています。

主要企業・市場シェア

データセンターロボティクス市場シェア

データセンターロボット業界の上位7社は、ABB、シスコシステムズ、アマゾンウェブサービス、マイクロソフト、ファーウェイ・テクノロジーズ、ヒューレット・パッカード・エンタープライズ・ディベロップメント、シーメンスAGで、2024年の市場シェアは約24.5%。

ABBは、データセンターの自動化とAIを活用したロボット技術により、冷却とサーバーのメンテナンス作業を改善。ダウンタイムを削減するために、ロボットによる自動化とAIを活用した予知保全を行っています。ハイパースケールデータセンター以外にも、ABBは機器の取り扱いと相互接続における信頼性と拡張性を高めるために、高い自動化機能を備えたロボットシステムを装備しています。

AIは、シスコのネットワーク・サービス・プロバイダーや、データセンターの最適化におけるRPA(ロボティック・プロセス・オートメーション)に応用されています。シスコのインテント・ベース・ネットワーク・オートメーション・ソリューションは、より優れたリアルタイムの監視およびセキュリティ・サービスのためにロボット工学を使用しています。シスコはまた、ロボットによる簡単なオーバーライドを可能にし、最小限の運用コストで大規模データセンターの予測的な自動トラブルシューティングを可能にするソフトウェア定義インフラストラクチャにも取り組んでいます。

AWSのクラウド・サービスにロボティクスを使用することで、ハードウェアの取り扱い、予測サービス、エネルギー消費の自動化を実現しています。AWSは、クラウドを活用したAIサービスとともにロボティクスを活用し、生産性を高めています。AWSはまた、サーバーの相互接続と冷却管理を改善する自律型ロボットを開発し、人への依存度を下げ、データセンターの効率的な拡張と維持の能力を高めています。

データセンターロボット市場参入企業

データセンターロボット産業で事業を展開する主な企業は以下の通り:

ABB

Cisco Systems

Amazon Web Services

Microsoft Corporation

Huawei Technologies

Hewlett Packard Enterprise Development

Siemens

Equinix

NTT Communications

Google

データセンターの自動化、予知保全の実施、リアルタイムでの運用監視のために、AIと機械学習を取り入れることを視野に入れた全体的な戦略を策定しています。冷却と電力の最適化のためにエネルギー効率の高いロボティクスを使用することで、持続可能性に重点を置いています。RaaS(Robotics-as-a-Service)の利用が広く採用されており、データセンター事業者はより柔軟にコストを導入できるようになっています。さらに、分散化されたスケーラブルなコンピューティングパワーに対するニーズの高まりを受け、ベンダーはハイパースケールやエッジデータセンターへの移行を進めています。

さらに各社は、ハイパースケールからマイクロエッジまで、データセンターのインフラストラクチャのほぼすべての構成に統合可能な、モジュール式でスケーラブルなロボットシステムの導入に向けて、こうした取り組みを進めています。現在のデータセンター管理システムへのロボティクスの統合は単独では不可能であるため、クラウドプロバイダーとAI開発者の協力によってイノベーションが促進されています。同時に、サイバーセキュリティに関する厳格なコンプライアンス要件に対応する戦略は、データセンター事業者が効率性を向上させ、運用リスクとデータのガバナンスを管理するロボティクスをどのように探すかを方向付けています。

データセンターロボティクス業界ニュース

2025年2月、タタ・コンサルタンシー・サービシズ(TCS)は、ロボティクスとコネクテッド・デバイスのイノベーションを加速するため、世界最大の独立系ロボティクス・ハブであるMassRoboticsとの戦略的協業を発表しました。この協業は、新興企業、研究者、業界リーダーを巻き込んでロボット工学のイノベーションを促進することを目的としています。TCSは、小売、旅行、輸送、ホスピタリティ、消費者製品などの分野でのアプリケーションに焦点を当てます。TCSは、MassRoboticsコミュニティに技術的専門知識、指導、業界の見識を提供します。その見返りとして、TCSは物理的AIや特定分野のロボティクス・アプリケーションといった新たなトレンドに触れることができます。

2024年5月、日本のテクノロジー・コングロマリットであるソフトバンクは、インドのデータセンターと産業用ロボット企業に投資しました。この動きは、データセンターや産業用ロボットを含むAIの基盤インフラを強化し、大きな市場ポテンシャルを持つ分野に資本参加することを目的としています。また、製造施設における自動化とAI技術を活用するため、産業用ロボット企業への投資も検討しています。これにより、産業プロセスの効率性と生産性が向上します。

2024年6月、ABBは次世代ロボティクス制御プラットフォームOmniCoreを発表。このプラットフォームは、より高速で柔軟性が高く、エネルギー効率の高いロボット操作を可能にし、サーバー処理、ケーブル管理、環境モニタリングなどのタスクを改善します。OmniCoreは、高度なモーションコントロールとAI駆動機能により、高速でデータ量の多い環境向けにロボティクスを最適化し、ダウンタイムの最小化とリソースの有効活用を実現します。

2024年3月、NVIDIAは、ロボット工学と具現化されたAIの発展を目指し、人型ロボットのための画期的な汎用基盤モデルであるプロジェクトGR00T(Generalist Robot 00 Technology)を発表しました。プロジェクトGR00Tは、ヒューマノイドロボットに人間のような理解力、運動能力、インタラクション能力を与えることを目指しています。このモデルにより、ロボットは模倣学習や強化学習を通じてタスクを学習し、人間の行動を模倣したり、自然言語を理解したり、実世界の環境に適応したりすることが可能になります。

この調査レポートは、データセンターロボット市場を詳細に調査し、2021年から2034年までの収益(百万ドル/億ドル)および出荷台数(ユニット)の推計と予測を掲載しています:

市場:コンポーネント別

ハードウェア

センサー

アクチュエータ

モーター

ビジョンシステム

AIプロセッサー

その他

ソフトウェア

サービス

ロボット別市場

協働ロボット

産業用ロボット

サービスロボット

その他

導入モデル別市場

オンプレミス

クラウドベース

企業規模別市場

中小企業

大企業

エンドユーザー別市場

BFSI

コロケーション

エネルギー

政府機関

ヘルスケア

製造業

IT・テレコム

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

日本

インド

韓国

ニュージーランド

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次ソース

1.4.2 データマイニングソース

1.5 市場の定義

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021年~2034年

第3章 産業インサイト

3.1 業界エコシステム分析

3.2 サプライヤーの状況

3.2.1 コンポーネントサプライヤー

3.2.2 メーカー

3.2.3 システムインテグレーター

3.2.4 テクノロジープロバイダー

3.2.5 エンドユーザー別

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュース&イニシアティブ

3.7 規制情勢

3.8 影響力

3.8.1 成長ドライバー

3.8.1.1 自動化需要の高まり

3.8.1.2 データセンター拡張の増加

3.8.1.3 クラウドコンピューティングとAIワークロードの増加

3.8.1.4 セキュリティ強化へのニーズの高まり

3.8.2 業界の落とし穴と課題

3.8.2.1 高い初期投資コスト

3.8.2.2 既存のインフラとの複雑な統合

3.9 成長可能性分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 コンポーネント別市場予測・金額(億ドル、台数)

5.1 主要トレンド

5.2 ハードウェア

5.2.1 センサー

5.2.2 アクチュエーター

5.2.3 モーター

5.2.4 ビジョンシステム

5.2.5 AIプロセッサー

5.2.6 その他

5.3 ソフトウェア

5.4 サービス

第6章 2021〜2034年 ロボット別市場予測・予測 (単位:億ドル、台数)

6.1 主要トレンド

6.2 協調ロボット

6.3 産業用ロボット

6.4 サービスロボット

6.5 その他

第7章 2021〜2034年展開モデル別市場規模予測・予測(億ドル、台数)

7.1 主要動向

7.2 オンプレミス型

7.3 クラウドベース

第8章 2021~2034年企業規模別市場予測・金額(億ドル、台数)

8.1 主要動向

8.2 中小企業

8.3 大企業

第9章 2021年~2034年 エンドユーザー別市場予測・金額(億ドル、単位)

9.1 主要動向

9.2 BFSI

9.3 コロケーション

9.4 エネルギー

9.5 官公庁

9.6 ヘルスケア

9.7 製造業

9.8 IT・電気通信

9.9 その他

第10章 2021〜2034年地域別市場予測(億ドル、台数)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 ロシア

10.3.7 北欧

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 韓国

10.4.5 ニュージーランド

10.4.6 東南アジア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 MEA

10.6.1 アラブ首長国連邦

10.6.2 サウジアラビア

10.6.3 南アフリカ

第11章 企業プロフィール

11.1 365 Data Centers

11.2 ABB

11.3 Amazon Web Services

11.4 Boston Dynamics

11.5 China Telecom

11.6 Cisco Systems

11.7 ConnectWise

11.8 Digital Realty

11.9 Equinix

11.10 Fanuc

11.11 Google

11.12 Hewlett Packard Enterprise Development

11.13 Huawei Technologies

11.14 IBM

11.15 Microsoft Corporation

11.16 NTT Communications

11.17 Rockwell Automation

11.18 Siemens

11.19 SoftBank Robotics

11.20 Verizon

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI6930

- 世界の合成石英インゴット市場

- 世界の自動車エンジンバルブ市場(2025年~2033年):種類別、車種別、流通チャネル別、材質別、地域別

- 世界の食品用アルコール市場(2024 – 2031):種類別、用途別、機能別、地域別分析レポート

- 建築外部用コーティング剤市場:グローバル予測2025年-2031年

- 世界のラクターゼ酵素市場(2024-2031):種類別、形態別、用途別、地域別分析レポート

- 世界の静脈内輸液市場(2026年~2033年):種類別(TPN、PPN)、栄養素別(炭水化物、ビタミン&ミネラル、単回投与アミノ酸)、用途別(家庭、病院、輸液センター)、地域

- 高純度合金粉末市場:グローバル予測2025年-2031年

- 浮橋の世界市場2025:メーカー別、地域別、タイプ・用途別

- スタジアム用シート・クッションの世界市場

- 同軸アイソレータ市場:グローバル予測2025年-2031年

- 酸化コバルトリチウムのグローバル市場規模調査、用途別(ポータブルエレクトロニクス、電気自動車、電動工具、エネルギー貯蔵システム)、純度別(99.5%、99.8%、99.9%、99.95%、99.99%)、粒子径別(20nm、20-50nm、50-100nm、100-200nm、>200nm)、結晶構造別(層状、スピネル、オリーブ)、地域別予測 2022-2032

- 液体麦芽エキスの中国市場:ライトモルトエキス、アンバーモルトエキス、ブラックモルトエキス