| データセンター支援インフラの市場は、2024年に392億米ドルに達し、2025年から2034年にかけて年平均成長率9.1%で成長すると見込まれています。この成長の要因として、クラウドコンピューティングの普及が挙げられます。企業はAIアプリケーションやクラウドサービスのためにデータセンターインフラへの投資を進めており、特にAWSは英国で83億米ドルを投資する計画を発表しました。 ハイパースケールデータセンターの需要が増加しており、2023年にはその数が約990に達しています。これに伴い、効率的な高密度ワークロード処理や冷却ソリューション、広範な配電システムの必要性が高まっています。また、エッジデータセンターの重要性も増しており、特に5GやIoT向けの低遅延サービスが求められています。 AIや機械学習の普及により、高性能コンピューティングを支えるデータセンターの需要が急増しています。企業は、エネルギー効率を高める冷却システムや電源ソリューションを導入し、持続可能性を追求しています。例えば、グーグルは再生可能エネルギーを使用したデータセンターのプロジェクトを推進しています。 市場は配電システム、冷却システム、ラックおよびエンクロージャ、セキュリティシステムなどに分類され、2024年には特に配電システムが30%以上のシェアを占めると予測されています。大企業が市場の67%を占めており、冷却ソリューションや高速ネットワーク機器に対するニーズが高まっています。中小企業もクラウドベースのサービスを利用して効率化を図っています。 ティア別に見ると、ティアIIIが市場の大部分を占め、冗長性と可用性の高いデータセンターが求められています。また、オンプレミス型とクラウド型があり、クラウド型が急成長しています。北米が市場の35%以上を占め、特にアメリカがデータセンター産業をリードしています。 アジア太平洋地域、特に中国では、クラウドコンピューティングの普及が進んでおり、政府の支援も受けてデータセンターが急増しています。主要企業としては、ABB、デルタ、イートン、ファーウェイ、シュナイダーエレクトリックなどが挙げられます。 データセンター支援インフラ市場は、クラウドサービス、AI、IoTの需要増加により成長しており、企業は持続可能性とエネルギー効率を重視した戦略を展開しています。 |

市場概要

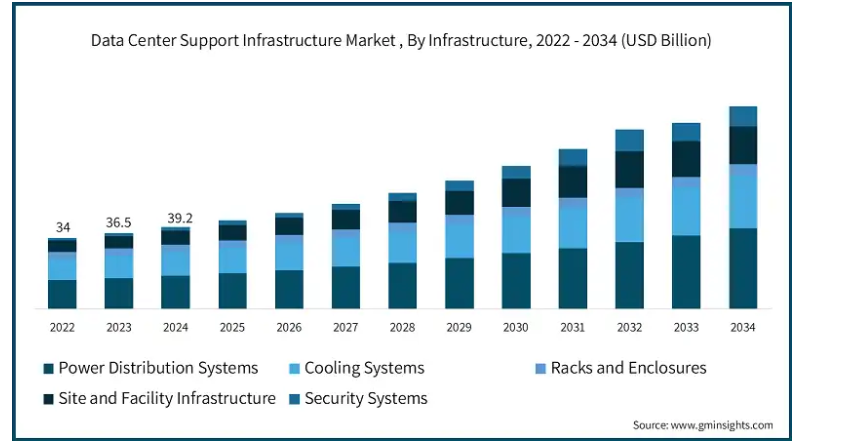

データセンター支援インフラの世界市場規模は2024年に392億米ドルとなり、2025年から2034年にかけて年平均成長率は9.1%を記録すると予測されています。

クラウドコンピューティングの採用が増加していることは、データセンター支援インフラ業界の成長を促進する重要な要因の1つです。クラウドは拡張性、コスト効率、柔軟性に優れているため、さまざまな分野の組織で利用されています。この移行には、大量のデータ負荷を管理し、継続的なサービスを提供できる強力なデータセンターが必要です。企業はクラウドサービスとAIアプリケーションのためにデータセンター・インフラに投資しています。

例えば、AWSは2024年9月、今後5年間で英国内のデータセンターの構築、維持、運用に83億米ドルを投資する戦略を発表しました。この巨額の投資は、クラウドサービスとAIの発展を支える信頼性の高いデータセンター・インフラに対するニーズの高まりを浮き彫りにしています。

データセンターのインフラは、大規模なクラウド活動に対応するハイパースケールデータセンターの台頭により変化しています。これにより、ハイパースケールデータセンターのニーズが世界的に高まっています。例えば、Statistaの報告によると、ハイパースケールデータセンターの数は2023年に約990に達しました。この数は過去2年間で700も増加しています。

ハイパースケールデータセンターには、高密度ワークロードの効率的な処理、高度な冷却ソリューション、広大な配電システムが必要です。エッジデータセンターは、5Gやモノのインターネット(IoT)のようなアプリケーション向けに低遅延のローカライズされたサービスを提供するため、より重要性が増しています。デジタル化の流れやクラウドサービスの広範な利用の結果、データ収集とストレージの要件は大幅に増加しています。中小企業は、拡張性や運用効率を高め、新技術をシームレスに統合するために、クラウドプラットフォームに移行しています。これがデータセンター・サポート・インフラストラクチャの成長に道を開いています。

データセンター支援インフラ市場の動向

人工知能(AI)や機械学習(ML)技術の急速な普及により、高性能コンピューティング・ワークロードを管理するデータセンターの需要が高まっています。これらのアプリケーションには、高密度電源や効果的な冷却など、多くの処理能力が必要です。

高密度電源ソリューションやエネルギー効率に優れた冷却システムの構築など、データセンター技術の進歩が注目を集めています。これらの開発により、データセンターはより効率的に機能し、増大する計算需要に対応することが可能になります。企業は、持続可能性の目標を達成しながらデータセンターの高い需要に対応するため、再生可能エネルギー源を事業運営に統合しています。

例えば、グーグルは2024年12月、Intersect Power社およびTPG Rise Climate社と共同で、近隣の再生可能エネルギー発電所を燃料とするデータセンターを建設する200億米ドルのプロジェクトを立ち上げました。このプロジェクトでは、データセンターを太陽光、風力、バッテリー貯蔵施設と併設することを目指します。このプロジェクトは、データセンターを太陽光発電、風力発電、蓄電池設備と併設し、再生可能エネルギーを安定的に供給することで、データセンターの運営をサポートするものです。

世界中の政府は、データセンターの回復力と持続可能性を高めるための規制を導入しています。これらの規則には、水やエネルギーの使用量に関する報告要件が含まれています。さらに、データセンターのインフラを支援するための政策やイニシアティブも実施されています。

例えば、2024年9月、データセンターは英国政府によって「重要な国家インフラ」に分類されました。これは、サイバー攻撃やIT故障に対する耐性を向上させるための特別な支援を提供することで、業界への投資を増やすことにつながります。

データセンターは大量のエネルギーを使用するため、運用コストや環境の持続可能性に関する問題が増大します。この問題は、AIやその他のデータ集約型テクノロジーの普及により、規制機関や環境団体からさらに注目されるようになり、さらに悪化しています。データセンターは個人データの主要な保管施設であるため、攻撃に対して脆弱です。データの完全性を維持し、利害関係者と顧客の信頼を維持するためには、強力なセキュリティ対策を実施することが不可欠です。

データセンター支援インフラ市場分析

インフラに基づき、市場は配電システム、冷却システム、ラックおよびエンクロージャ、サイトおよび施設インフラ、セキュリティシステムに分類されます。2024年、配電システム分野の市場シェアは30%を超え、2034年には250億米ドルを超えると予測。

配電システムは、データセンター装置が必要な電力を集めるために重要です。これには、発電機、配電ユニット(PDU)、無停電電源装置(UPS)が含まれます。

PDUはデータセンター内の複数の装置に電力を供給します。UPSは、停電時にIT装置に電力を供給します。長時間の停電でUPSが単独で作動し続けることができない場合、発電機がバックアップ電源として機能します。

強力な配電システムは、クラウド・コンピューティングやAIアプリケーションに続くデータ処理やストレージのニーズの高まりにとって重要です。市場成長の原動力となるのは、運用コストと環境への悪影響を低減するためのエネルギー効率の高い電源システムに対する要求です。

例えば、2024年11月、デルタ電子はSMART PDU I-Type装置を発表しました。これは、データセンターのプランナーや通信事業者の電力管理スキルの向上に役立ちます。これにより、電力管理が向上し、運用予算が削減されます。

冷却システムは、データセンターを最適な温度に保ち、過熱を回避し、装置の寿命を延ばすために重要です。換気システム、液体冷却方式、エアコンなどが含まれます。サイトおよび施設インフラは、自然災害や物理的脅威から保護するため、安全で堅牢なデータセンター施設の構築に重点を置いています。

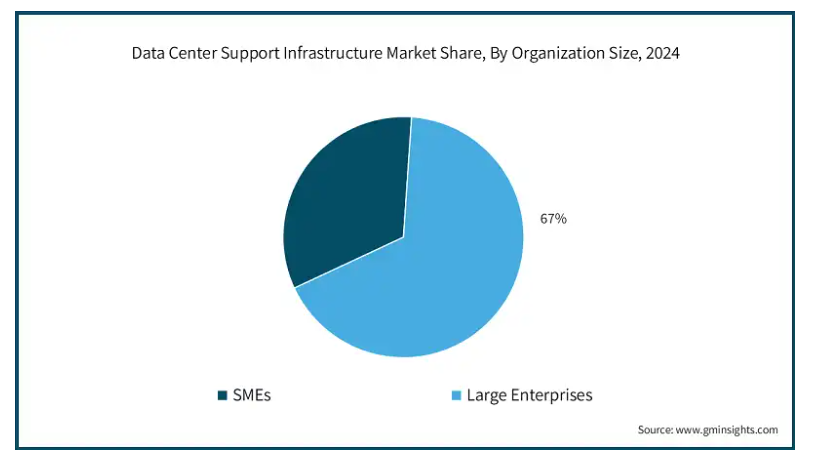

データセンター支援インフラ市場は、組織規模に基づいて中小企業と大企業に分類されます。2024年の市場シェアは大企業が67%。

大企業は、大量のデータと高負荷を管理するためにITインフラを増強しています。そのため、冷却ソリューション、高度な配電システム、高速ネットワーク機器に対するニーズが高まっています。

大手企業は、ローカル・データセンターとクラウド・ソリューションを融合させたハイブリッド・クラウド・ソリューションを導入しています。この動きは、ローカルとクラウドの両方の展開を統合する強固なサポート・インフラストラクチャを推進します。

大企業は、データセンターの運用を最大化するために、AI、機械学習、自動化などの先進技術に幅広く投資しています。例えば、2025年2月、元産業大家で現在はデジタル・インフラストラクチャーの主要プレーヤーであるグッドマンは、データセンターの容量を500メガワット増やすために40億ドルを調達しました。この投資の目的は、グッドマンのデータセンターのポートフォリオを世界的に拡大することであり、このプロジェクトの主要部分は東京、ロサンゼルス、シドニー、メルボルンで行われる予定です。

中小企業はクラウドベースのサービスや最新のITソリューションを活用し、業務効率の向上、経費削減、事業規模の拡大を図っています。スケーラブルなインフラを利用することで、中小企業は大規模な設備投資を行うことなく、需要に応じてリソースを変更することができます。

データセンター・サポート・インフラ市場は、ティアに基づき、ティアI、ティアII、ティアIII、ティアIVに区分されます。2024年には150億米ドル以上を占めるティアIIIセグメントが市場を席巻。

ティアIIIデータセンターは、冷却と電源に多くの方法を提供します。高可用性と冗長性のために構築されています。ティアIIIソリューションは冗長性と即時メンテナンスインフラを提供し、ダウンタイムの短縮を保証します。

ティアIIIデータセンターは、クラウドサービスプロバイダー、金融機関、eコマースプラットフォームなど、アプリの高可用性を必要とするビジネスに最適です。

例えば、2025年1月、ティアIIIデータセンターを利用しているインド国立証券取引所は、200以上のラックを追加してコロケーション・データセンターの容量を拡張しました。豊かで効果的な取引環境を維持するというNSEのコミットメントは、この拡張に表れています。また、取引データへの低遅延アクセスを提供する能力の向上にも役立っています。

Tier IVデータセンターは、最大限の冗長性と耐障害性を備えているため、ミッションクリティカルなアプリケーションに適しています。N+2構成などの完全な冗長システムを備えており、メンテナンスや障害が発生した場合でも運用の中断がありません。

データセンター・サポート・インフラ市場は、導入モデルによってオンプレミスとクラウドに区分されます。2024年にはクラウドセグメントが大きく成長。

クラウドベースの展開方法では、データセンター・インフラストラクチャは、オンラインでサービスを提供するサードパーティ・サービス・プロバイダーによってホストされます。クラウドは、中小企業、新興企業、大企業など、その拡張性、手頃な価格、アクセスのしやすさから俊敏性を求めるさまざまな業界で利用されています。必要なときにいつでも利用できるため、物理的なインフラを管理する必要がありません。

クラウド・サービスは、リソースの迅速な割り当てを可能にすることで、新しいサービスやアプリケーションの提供時間を短縮します。クラウドデータセンターは、インターネット接続があればどこからでもデータやアプリケーションにリモートアクセスできるため、生産性と協調性が向上します。

オンプレミス型では、企業は自社内でデータセンターを所有し、運用します。このアーキテクチャーは、厳しい規制要件や機密性の高いデータ処理が要求される部門に人気のオプションで、セキュリティ・プロセスの管理が強化されます。

世界のデータセンター・サポート・インフラ市場では、北米が35%以上のシェアを占め、2024年には120億米ドルの売上を計上し、同地域の市場をリードしています。

北米では、クラウドコンピューティング、デジタルサービス、人工知能(AI)アプリケーションの需要増加により、データセンター支援インフラ市場が急速に拡大しています。

アメリカは、その洗練された技術環境とデータ処理能力への強いニーズにより、世界のデータセンター産業をリードし続けています。

アメリカでは多くの組織が手を組んでデータセンターを建設しています。例えば、2025年1月には、OpenAI、オラクル、ソフトバンクからなるコンソーシアムによって「Stargate」プロジェクトが開始されました。投資額は約5000億米ドル。その目的は、強力なAIモデルと、データセンターや発電所などの必要なインフラをアメリカ全土に構築することです。

企業はエネルギー効率の高いデータセンター・ソリューションを導入することで、持続可能性を追求しています。クラウドベースのサービスや企業資源計画(ERP)システムを利用して、増大するワークロードを管理し、事業継続性を維持し、ラックと筐体の要件を満たしています。

アメリカでは、運用コストの削減と拡張性の向上を目的としたコロケーションサービスが人気で、強力なサポートインフラへのニーズが高まっています。

ドイツのデータセンター・サポート・インフラ市場は、2025年から2034年にかけて大きな成長が見込まれています。

ヨーロッパでは、クラウドサービス需要の増加、技術強化、持続可能性への取り組みにより、データセンター支援インフラ市場が急成長しています。

ドイツでは、企業が運用効率と持続可能性の向上に目を向けているため、グリーンデータセンターが大規模な投資を受けています。エネルギー効率の高い技術への投資は、ドイツ政府が国の環境目標を満たす再生可能エネルギー・プロジェクトに資金を提供しているため、さらに活発化しています。

ドイツは自動化とスマート生産に注力しており、リアルタイムのデータ処理と保存を管理できる堅牢なデータセンターが必要です。

政府はデータセンターを開設する企業を支援しています。例えば、2024年10月、ドイツ政府はIBMと協力し、エニンゲンに3億3,000万ドル規模の欧州量子データセンターを設立しました。この施設は、欧州の顧客にクラウドベースの量子コンピューティングリソースを提供することで、ドイツの量子技術開発への献身を強調しています。

中国のデータセンター支援インフラ市場は、2025年から2034年にかけて大幅な拡大が見込まれています。

主要企業・市場シェア

データセンター支援インフラ市場シェア

アジア太平洋地域のデータセンター支援インフラ市場は、デジタル化の進展、新興技術、データセンターインフラへの高額投資により、大幅に拡大しています。同地域の企業は、クラウドコンピューティングを活用するため、従来のサーバー構成から高度なデータセンターシステムに移行しています。

中国では、クラウド・コンピューティング、モノのインターネット(IoT)、人工知能(AI)技術の急速な普及により、高度なデータセンター・インフラストラクチャの需要が高まっています。

中国政府は、再生可能エネルギーの利用を促進し、海底ケーブルを通じて地域の接続性を向上させ、データセンターの建設にインセンティブを提供しています。こうした資金援助は、国のデータセンター・インフラを拡大するのに役立っています。

例えば、ロイター通信によると、中国は2022年と2023年に新しいデータセンターに約61億2000万米ドルを投資。この政府投資に加え、280億米ドルを超える民間資金が投入された結果、195万台のサーバーラックが導入され、そのうち約63%がすでに稼働しています。

データセンター支援インフラ業界の上位5社は、ABB社、デルタ社、イートン社、ファーウェイ社、シュナイダーエレクトリック社。これらを合計した市場シェアは約30%。

ABB社は、高度なオートメーションと電力管理技術で知られています。同社は、データセンターの必要性とエネルギー効率を改善する複合ソリューションを提供。同社は、インテリジェント・グリッド技術と高度な配電システムがデータセンターの運用に不可欠であるとしています。同社は持続可能性とカーボンフットプリント削減を重要視しています。

イートン株式会社はデータセンターに特化した幅広いパワーマネージメントソリューションを提供します。例えば、2024年3月に、イートン株式会社は北米でSmartRackモジュラーデータセンターシステムを公開しました。この革新的な製品はAI、MLとエッジコンピューティングの拡大するニーズを満たすためにビジネスを支援します。同社は再生可能エネルギー源を率先して製品に組み込んでいます。

デルタ電子は、データセンターのインフラを支える高効率の電源ソリューションと冷却技術を提供します。同社は、拡張性と柔軟性を向上させながら、データセンター事業者の要求を満たす高度なモジュール設計を提供します。同社の革新的な熱管理ソリューションは、運用コストを削減し、高性能を維持し、エネルギーを節約します。

ファーウェイは、特にネットワーキングとクラウド・コンピューティングにおける革新的なITインフラ・ソリューションで市場での地位を強化。同社の強みは、膨大なデータ処理を簡素化する高性能サーバーとストレージ・システムにあります。同社はAI主導のソリューションに重点を置いているため、データセンターのパフォーマンスを最大化することを目指す企業を支援しています。

シュナイダーエレクトリックは、エネルギー管理の自動化とデジタルトランスフォーメーションで著名な企業です。同社のEcoStruxure設計は、データセンターの運用を効果的に管理するための徹底したフレームワークを提供します。同社の強みは、エネルギー管理ソフトウェアと独創的な冷却ソリューションで、企業の大幅なコスト削減と信頼性の向上に貢献しています。

データセンター支援インフラ市場は、IoT、クラウドコンピューティング、AIアプリケーションの需要増加により大きく成長しています。企業は、運用効率を向上させる革新的な方法に注力しています。エッジコンピューティングやハイパースケールデータセンターがもたらす作業負荷の増大に対応するため、最先端の冷却システムや配電システムに多額の投資を行っています。

グローバル市場の変化に伴い、企業は持続可能性とエネルギー効率を追求しています。企業は、エネルギー使用量とカーボンフットプリントを削減する高度な冷却システムなど、環境に優しいソリューションに注目しています。

データセンター・サポート・インフラ業界には、最新のデジタル・エコシステムのさまざまな需要に対応する有力企業や革新的な新興企業が参入しています。これらの企業は、競争環境が激化する中、モジュール性、拡張性、持続可能性を重視した戦略を展開しています。

データセンター支援インフラ市場参入企業

この業界に参入している主な企業は以下の通り:

ABB

Cisco Systems

Delta Electronics

Eaton

Hewlett Packard Enterprise (HPE)

Huawei Technologies

IBM

Legrand

Rittal

Schneider Electric

Vertiv

データセンター支援インフラ業界ニュース

2025年2月、シェブロンはEngine No.1およびGE Vernovaと共同でアメリカ全土に天然ガス発電所を建設する計画を発表しました。この計画は、AIの発展によりエネルギーの重要性が高まっていることを示しています。データセンター運営のための安全な電力供給を約束します。

2025年1月、DMOはミュンスター近郊に800万米ドル以上を投じて新しいデータセンターの建設を開始しました。この施設の面積は500平方メートルで、1ラックあたり最大30kWの密度で140ラックを収容できる予定です。また、エネルギー効率を高めるため、700kWpのソーラーシステムも建設されます。

2025年1月、マイクロソフトは800億米ドルを投じるデータセンター・インフラの普及戦略を発表。この大規模な投資は、クラウド・コンピューティングと人工知能の需要に対応するための強力なデータセンター・インフラの必要性が高まっていることを示しています。

2025年1月、ByteDanceは山西省大同市に新しいデータセンターを建設するために6億1,400万米ドルを投資しました。この計画には、2階建てのデータセンター6棟、6階建ての複合施設1棟、追加のサポートインフラが含まれます。この施設は、同社のChatGPTのようなサービスであるDoubaoにサービスを提供し、AI機能を強化するためのもの。

2024年12月、Yondr GroupはBischofsheimに40MWのデータセンター計画のうち最初の20MWを納入しました。この成果は、20カ月という短期間で完了した4段階の開発のうち、最初の2段階の成果を示すものです。これはドイツのエネルギー効率化法(EnEfG)に従ったもので、データセンターは電力消費の少なくとも50%に再生可能エネルギーを使用することが義務付けられています。

この調査レポートは、データセンター支援インフラ市場を詳細に調査し、2021年から2034年までの収益(10億ドル)を予測しています:

インフラ別市場

配電システム

冷却システム

ラックとエンクロージャ

サイトおよび施設インフラ

セキュリティシステム

市場、導入モデル別

オンプレミス

クラウド

市場:組織規模別

中小企業

大企業

ティア別市場

ティアI

ティアII

ティアIII

ティアIV

市場:エンドユーザー別

IT&テレコム

BFSI

ヘルスケア&ライフサイエンス

政府・防衛

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

オーストラリア

韓国

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

南アフリカ

サウジアラビア

【目次】

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場スコープと定義

第2章 エグゼクティブサマリー

2.1 産業の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 AIソフトウェアプロバイダ

3.1.2 サービスプロバイダー

3.1.3 データプロバイダー

3.1.4 システムインテグレーター

3.1.5 エンドユーザー別

3.2 サプライヤーの状況

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュース&イニシアチブ

3.7 規制状況

3.8 ケーススタディ

3.9 影響力

3.9.1 成長ドライバー

3.9.1.1 クラウドサービス需要の増加

3.9.1.2 ハイパースケールデータセンターとエッジデータセンターの台頭

3.9.1.3 データセンター設計の技術的進歩

3.9.1.4 政府の取り組みと政策

3.9.2 業界の落とし穴と課題

3.9.2.1 エネルギー消費と環境負荷の増大

3.9.2.2 データの安全性とセキュリティへの懸念

3.10 成長可能性分析

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年インフラ別市場予測・展望(単位:億ドル)

5.1 主要トレンド

5.2 配電システム

5.3 冷却システム

5.4 ラックとエンクロージャー

5.5 サイトおよび施設インフラ

5.6 セキュリティシステム

第6章 2021〜2034年展開モデル別市場予測・金額(億ドル)

6.1 主要動向

6.2 オンプレミス

6.3 クラウド

第7章 2021年~2034年、組織規模別市場規模予測・予測(単位:億ドル)

7.1 主要動向

7.2 中小企業

7.3 大企業

第8章 2021〜2034年ティア別市場規模予測・予測(単位:億ドル)

8.1 主要動向

8.2 ティアI

8.3 ティアII

8.4 ティアIII

8.5 ティアIV

第9章 2021〜2034年 エンドユーザー別市場推定・予測 (単位:億ドル)

9.1 主要動向

9.2 IT&テレコム

9.3 BFSI

9.4 ヘルスケア&ライフサイエンス

9.5 政府・防衛

9.6 その他

第10章 2021〜2034年地域別市場予測(単位:億ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 ロシア

10.3.7 北欧

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.4.6 東南アジア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 MEA

10.6.1 アラブ首長国連邦

10.6.2 南アフリカ

10.6.3 サウジアラビア

第11章 企業プロフィール

11.1 ABB

11.2 Asetek

11.3 Black Box

11.4 Cisco Systems

11.5 Delta Electronics

11.6 Eaton

11.7 Fujitsu

11.8 Hewlett Packard Enterprise (HPE)

11.9 Huawei Technologies

11.10 IBM

11.11 Johnson Controls

11.12 Legrand

11.13 Mitsubishi Electric

11.14 Raritan

11.15 Rittal

11.16 Schneider Electric

11.17 Siemens

11.18 STULZ

11.19 Toshiba

11.20 Vertiv

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13226

- 世界のマイクロ加工装置市場(2025年~2033年):機械種類別(マイクロミル加工・マイクロ旋盤加工、レーザー微細加工、放電加工(EDM))、用途別、地域別

- 細胞凍結培地の世界市場(2026-2033):市場規模、シェア、動向分析

- 獣医遠隔医療の世界市場規模は2035年までにCAGR 19.5%で拡大する見通し

- ロープアクセスサービスの世界市場規模調査、タイプ別(陸上、海上)、用途別(石油・ガス、建設、エネルギー・電力、インフラ、鉱業、海洋・オフショア、通信)、地域別予測:2022年~2032年

- セキュリティアナリティクスのグローバル市場規模調査:コンポーネント別、用途別(顧客維持とエンゲージメント、パーソナライズド・レコメンデーション)、展開形態別、組織規模別、業種別、能力別、地域別予測:2022-2032年

- ベタイン一水和物の世界市場2025:種類別(97%純度、98%純度、99%純度)、用途別分析

- 医療用先進ヒドロゲル創傷被覆材の世界市場2025:種類別(大型サイズ、中型サイズ、小型サイズ)、用途別分析

- ステロイドホルモン原薬市場2025年(世界主要地域と日本市場規模を掲載):プレドニゾン系、デキサメタゾン系、ベタメタゾン系、ヒドロコルチゾン系、性ホルモン系、その他

- テレコムAPI市場レポート:タイプ別(メッセージング、WebRTC、決済、IVR、位置情報、その他)、ユーザータイプ別(企業開発者、社内テレコム開発者、パートナー開発者、ロングテール開発者)、デプロイメント別(オンプレミス、クラウドベース、ハイブリッド)、産業分野別(BFSI、ヘルスケア・ライフサイエンス、通信・ITES、政府・公共機関、製造業、消費財・小売、その他)、地域別(2024年~2032年

- 安全プログラマブルコントローラの世界市場規模は2035年までにCAGR 7.40%で拡大する見通し

- 世界のシリカ結晶市場

- マネージドプリントサービスの世界市場規模調査、チャネル別(プリンタ/複写機メーカー、システムインテグレータ、独立系ソフトウェアベンダー)、展開別(企業規模、エンドユース)、地域別予測:2022-2032年