| 歯科用口腔内センサーの世界市場は、2024年に約3億9450万米ドルに達し、2034年には8億2130万米ドルに成長する見込みであり、年平均成長率は7.7%と予測されています。この成長の背景には、歯科疾患の有病率上昇と高齢者人口の増加があり、特に虫歯や歯周病といった疾患の早期発見を可能にする口腔内センサーの需要が高まっています。世界保健機関(WHO)によると、口腔疾患は約37億人に影響を与えており、治療を受けていない虫歯は特に多くの人に見られます。 市場は有線式と無線式の2つのセンサータイプに分かれ、2024年には有線式センサーが市場の大部分を占めると予測されています。有線式センサーは、安定した機能と高解像度の画像提供が可能であり、特に中小規模の歯科診療所においてコスト効率が良いとされています。アプリケーション別では、修復歯科が最も大きな市場シェアを占め、2034年には大幅な成長が見込まれています。 地域別では、北米が市場の主要地域であり、特にアメリカが大きなシェアを持っています。アメリカでは、未治療の虫歯や歯周病が多く見られ、高度な歯科技術が速やかに導入されています。ヨーロッパ市場も成長が見込まれ、特に口腔がんの新規症例の増加が早期発見技術の需要を高めています。アジア太平洋地域でも、中国やインドを中心に市場の成長が見込まれています。 主要企業には、Carestream Dental、Dentsply Sirona、Vatech、Planmeca、Acteonなどがあり、これらは市場シェアの45%を占めています。これらの企業は、診断精度の向上やソフトウェア統合のために革新を続けています。また、最新の技術として、ワイヤレスセンサーや高精度イメージングシステムが登場し、臨床ワークフローの向上が期待されています。 全体として、歯科用口腔内センサー市場は、技術革新、歯科疾患の増加、高齢化社会の影響により、今後も成長を続ける見込みです。 |

市場概要

歯科用口腔内センサーの世界市場規模は2024年に3億9450万米ドル。2025年には4億2,190万米ドル、2034年には8億2,130万米ドルに達すると予測され、予測期間中の年平均成長率は7.7%です。市場は、高度な診断ツールを必要とするいくつかの歯科疾患の有病率の増加の結果として成長しています。

歯科疾患の世界的な負担の増加は、歯科用口腔内センサー市場の成長を促進する重要な触媒です。2025年の世界保健機関(WHO)によると、口腔疾患は世界で約37億人が罹患しており、世界的に最も蔓延している非感染性疾患の1つとなっています。その中でも、治療を受けていない永久歯の虫歯は、世界疾病負担率2021によると推定25億人に影響を与える最も一般的な健康状態です。また、完全な歯の喪失(無歯顎症)は世界全体で約3億5千万人に影響を与えており、医療従事者の間で歯科用口腔内センサーの採用が加速し、市場の成長を促進しています。

さらに、高齢者人口の増加が歯科用口腔内センサー市場の発展を大きく後押ししています。高齢化により、虫歯、歯周病、歯の喪失、口腔がんなどの歯科疾患のリスクが高まるため、一貫性のある正確な診断ツールに対する需要が高まっています。口腔内センサーは、これらの高齢者の歯科疾患の早期発見と管理を支援する、迅速で高品質なイメージングを可能にします。

歯科用口腔内センサー市場とは、口腔内X線画像の撮影に使用されるデジタルセンサーの生産、流通、開発、商業化を含む業界を指します。これらのセンサーは、リアルタイムで高解像度の画像を提供し、放射線を低減する最新の歯科イメージングフレームワークの重要なコンポーネントです。

歯科用口腔内センサーの市場動向

口腔内センサー技術の革新は、診断精度の向上、業務効率の改善、全体的な患者体験の向上により、歯科イメージングを再構築しました。これらの改良は、装置の小型化、優れた画質、直感的なプログラム互換性を優先し、歯科医師がより少ない放射線量で高解像度の画像を撮影できるようにしました。

このような技術革新に基づき、ActeonのSOPIXシリーズやPSPIX²センサーなどの製品は、口腔内診断における新たなベンチマークを打ち立てています。これらのセンサーは自動露光制御(AEC)と独自のFibre2Pixel技術を搭載しており、これらの装置は患者の解剖学的構造に合わせてインテリジェントに調整し、最適化された画像を提供します。これにより、歯科治療において、より鮮明で信頼性の高い診断が可能になります。

さらに、クラウド接続機能を備えた使いやすい画像処理ソフトウェアプラットフォームにより、臨床医は複数の装置や場所で画像の撮影、保存、アクセスを行うことができます。このデジタル化により、遠隔診療、複数診療所の統合、最新のデータ管理標準への準拠が可能になります。

このように、これらの技術革新は口腔内センサー技術の幅広い採用をサポートし、市場の成長をさらに加速させています。

歯科用口腔内センサー市場分析

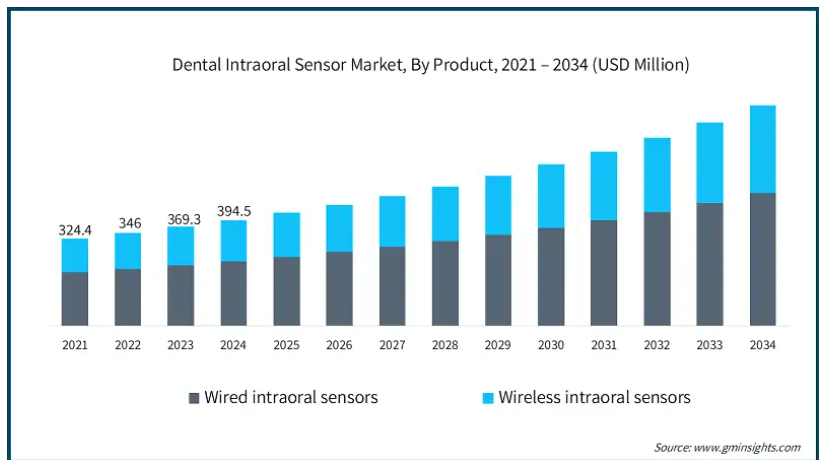

2021年の世界市場規模は3億2,440万米ドル。翌年には3億4,600万米ドルに微増し、2023年には3億6,930万米ドルに拡大。製品別では、有線式口腔内センサーと無線式口腔内センサーに分類されます。2024年の世界市場は3億9450万米ドルと推定。有線口腔内センサー市場が市場を支配し、2024年の売上高は2億4160万米ドル。

有線式口腔内センサーは、信頼性の高い画像伝送、優れた解像度、手頃な価格から、個人の歯科医院や施設に好まれています。

多忙な臨床現場でバッテリ寿命の制限や不安定な接続性などの問題が発生する可能性のあるワイヤレスモデルとは対照的に、有線センサーは最小限の維持管理で安定した機能を保証します。

市場に広く受け入れられているのは、既存の歯科インフラやソフトウェアシステムとのシームレスな互換性によるものです。また、比較的低コストであるため、多額の費用をかけずにデジタル画像にアップグレードしようとする中小規模の診療所にとっては、現実的な投資となります。

その結果、有線式口腔内センサーは、特に発展途上国や人口密度の高い都市部で歯科診断用画像診断の基盤としての役割を果たし続け、世界市場で圧倒的な存在感を示しています。

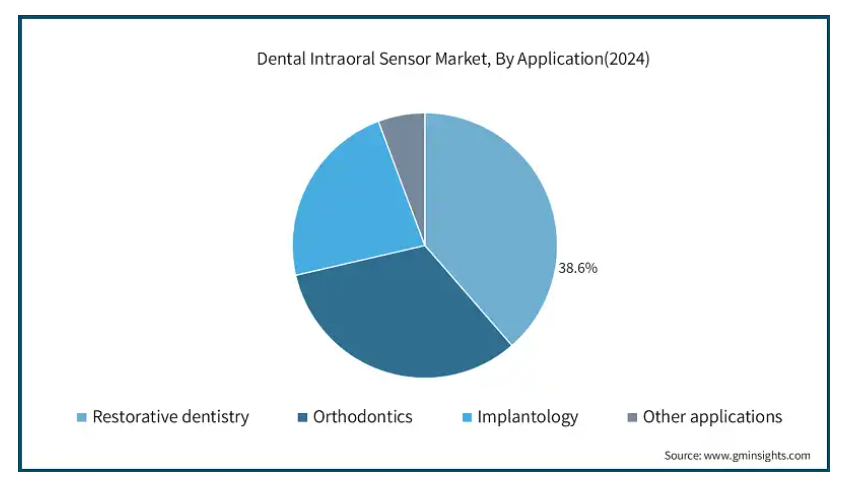

歯科用口腔内センサー市場は、アプリケーション別に、修復歯科、矯正歯科、インプラント、その他のアプリケーションに区分されます。修復歯科セグメントは2024年に38.6%の市場シェアを占め、2034年には3億950万米ドルに達する大きな成長が予測されています。

う蝕、歯の破折、歯の喪失などの症状が先進国、発展途上国ともに依然として高い頻度で見られるため、修復歯科は世界の口腔衛生ニーズに対応する上で重要な役割を担っています。

世界保健機関(WHO)によると、治療を受けていない虫歯は世界中で多くの人々に影響を与え続けており、10億人以上の人々が重度の歯周病に苦しんでいます。

このような広範な口腔衛生の課題は、歯科修復診療における高度な画像ソリューションに対する継続的な需要を浮き彫りにしています。これらの口腔内センサーは、精密な修復をサポートし、治療期間を短縮する診断精度の向上を提供し、この分野で不可欠です。

エンドユーザー別では、歯科用口腔内センサー市場は歯科病院、歯科診療所、歯科学術研究機関に分類されます。歯科診療所セグメントは、2024年に2億3120万米ドルを占めています。

歯科クリニックは、口腔内センサー市場の主要セグメントであり、患者数の多さ、ペースの速い治療サイクル、チェアサイドデジタルイメージングへの嗜好の高まりによって刺激されています。歯科クリニックは、タイムリーで正確な診断を保証するために口腔内センサーに大きく依存しています。口腔内センサーは、定期的な検査と修復治療のための主要なアクセスポイントです。

都市部や準都市部の歯科医院では、放射線被ばくを最小限に抑えながら優れた画像解像度を提供し、診断結果と患者の満足度を高める次世代口腔内センサー技術の導入が急速に進んでいます。

歯科クリニックで主に行われる審美歯科の人気の高まりは、綿密な症例計画と経過観察を可能にする高度な口腔内イメージングツールの需要をさらに促進しています。

北米の歯科用口腔内センサー市場は、2024年の市場シェア42.5%で世界市場を支配。この市場を牽引しているのは、歯科疾患の増加と口腔ケアへの支出の増加です。画像技術の進歩と早期かつ正確な診断への注目の高まりも市場の成長を支えています。

アメリカの市場規模は、2021年に1億3,060万米ドル、2022年に1億3,910万米ドル。市場規模は2023年の1億4,830万米ドルから成長し、2024年には1億5,820万米ドルに達します。

例えば、アメリカ疾病予防管理センター(CDC)は2024年、20~64歳の成人の約20%が未治療のう蝕に罹患しており、30歳以上の約半数が歯周病の兆候を示していると報告しています。

さらに、アメリカの大手企業や研究機関は、歯の健康をモニターするために使用される様々な装置の開発に重要な役割を果たしています。

アメリカの歯科業界は、先進的な歯科技術をいち早く取り入れたことで知られています。アメリカの歯科医師や歯科専門家は、患者のケアや治療結果を向上させるために、口腔内センサーを含む革新的な歯科装置や技術をいち早く採用することが多いのです。

ヨーロッパの歯科用口腔内センサー市場は、2024年に1億630万米ドルを占め、予測期間中に有利な成長を示すと予測されています。

口唇がんや口腔がんなどのがんを含む口腔衛生の課題の負担増は、市場拡大を推進する主な要因です。2022年のWHOのデータによると、ヨーロッパではすべての年齢層で口唇がんおよび口腔がんの新規症例が62,000件発生しており、早期発見における精密画像診断の必要性が浮き彫りになっています。

このような口腔衛生の負担は、早期発見と効果的な治療計画に不可欠な高解像度のリアルタイム診断を提供する口腔内センサーのような高度な画像技術に対する需要を促進しています。

このように、ヨーロッパにおける歯科用口腔内センサーの採用は、医療制度が長期的な転帰の改善に重点を置いていることから、大幅に増加すると予想されています。

また、この地域には主要な市場プレーヤーが存在するため、ヨーロッパ市場の強みが強化されます。これらの企業は、革新的なソリューションの開発を通じて技術革新に積極的に参画しており、市場の成長を後押ししています。

ドイツの歯科用口腔内センサー市場は、分析期間中にかなりの成長が見込まれます。

同国の確立された医療行為と研究機関は、高品質の医療装置に重点を置いており、高度な歯科技術の普及に貢献しています。

また、ドイツは歯科医療技術製造と技術革新の中心地でもあり、大手企業や研究機関がセンサー設計、画像の鮮明さ、ソフトウェア統合の進歩を推進しています。

このようなイノベーション主導の環境は、国内での採用を促進するだけでなく、ヨーロッパ全域および世界的な口腔内イメージング技術の主要輸出国としてドイツを位置づけ、市場でのリーダーシップを強化しています。

アジア太平洋地域の歯科用口腔内センサー市場は、分析期間中に年平均成長率8.3%で成長すると予測されています。

アジア太平洋地域の市場は、歯科疾患の症例の増加により急成長しています。

中国、インド、日本などの国々では、より良い診断とサービスに対する需要の高まりにより、画像診断技術の導入が加速しています。

さらに、この地域では医療水準が上昇し続けているため、歯科用口腔内センサーのニーズが同国の市場成長をさらに促進するでしょう。

中国の歯科用口腔内センサー市場は予測期間中に大きく成長すると予測されています。

同国における歯科用口腔内センサーの高い採用率は、若い世代における口腔の健康と衛生に対する意識の高まりが原動力となっています。

例えば、2022年のWHOによると、中国では口唇がんおよび口腔がんの新規症例が37,000件発生しています。

さらに、同国には歯科用画像処理分野で多数の現地メーカーが存在することも、市場の成長を後押ししています。

ラテンアメリカの歯科用口腔内センサー市場では、歯科治療における高度なツールに対する需要の高まりにより、ブラジルが大きな成長を遂げています。

口唇がんや口腔がんなどのがんを含む口腔衛生の課題の負担増は、市場拡大を推進する主な要因です。2022年のWHOのデータによると、ブラジルではすべての年齢層で口唇癌と口腔癌の新規症例が11,000件発生しており、早期発見のための精密な歯科画像診断の必要性が浮き彫りになっています。

口腔内センサーは高解像度のリアルタイム画像を提供するため、歯科医療従事者の異常早期発見能力を大幅に向上させ、治療成績の向上につながります。

また、ブラジルは人口が多く、医療インフラへの投資が拡大しているため、官民両部門で歯科デジタル技術の統合が進んでいます。

サウジアラビアの歯科用口腔内センサー市場は、予測期間中に中東・アフリカの動物用超音波市場で大幅な成長が見込まれます。

この成長の背景にある重要な要因は、同国が予防医療にますます力を入れていることです。保健省(Ministry of Health 2024)によると、サウジアラビアでは6歳児の96%、12歳児の93.7%が虫歯に苦しんでおり、小児歯科診断の強化が急務であることを浮き彫りにしており、早期発見と管理が優先課題となっています。

さらに、サウジアラビアは「サウジ・ビジョン2030」の下、医療の近代化に多額の投資を行っており、医療技術の推進により、同国では今後数年間でこれらのシステムの採用がさらに進むと考えられます。

主要企業・市場シェア

歯科用口腔内センサー市場シェア

同市場は、急速な技術革新とデジタル診断ソリューションに対する需要の高まりにより、適度に統合されています。Carestream Dental社、Dentsply Sirona社、Vatech社、Planmeca社、Acteon社などの上位企業が合計で市場シェアの45%を占めています。これらの業界大手は、診断精度と臨床ワークフロー効率を高めるために、高解像度CMOSセンサー技術、放射線低減イメージング、シームレスなソフトウェア統合に積極的に投資しています。

歯科用口腔内センサー市場参入企業

歯科用口腔内センサーシステム業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Acteon

Carestream Dental

Cefla

Denti Max

Dentsply sirona

Dürr Dental

Freedom Technologies Group

KaVo Dental

Midmark

Owandy Radiology

Planmeca

Vatech

XDR Radiology

Xpect Vision

DÜRR DENTALは1941年に設立され、2024年の売上高は3億7400万ユーロを超えると報告されています。同社は174カ国の顧客にサービスを提供しており、歯科医療技術における世界的な存在感を示しています。

デンツプライ・シロナは、40カ国以上で事業を展開し、世界120カ国以上で営業活動を行っています。

歯科用口腔内センサー業界のニュース:

2025年4月、フリーダム・テクノロジーズ・グループは、直接変換X線技術を利用して歯科診断を強化するワイヤレス口腔内センサー、DC-Airを発表しました。X線を可視光に変換する従来のセンサーとは異なり、DC-AirはX線を直接電気信号に変換するため、より鮮明でクリアなデジタルX線写真が得られます。Bluetooth対応でケーブルのないデザインは、装置の故障を減らし、臨床ワークフローを合理化することを目的としています。

2025年3月、OMNIVISIONはBiotech Dentalと提携し、歯科診断および治療計画のための高精度イメージングを実現する次世代3D口腔内スキャナーを共同開発しました。この戦略的提携は、OMNIVISIONの高度なイメージング技術とBiotech Dentalのデジタルデンティストリーの専門知識を統合し、口腔内スキャニングソリューションの精度と効率を高めることを目的としています。この提携により、歯科イメージング分野におけるイノベーションが加速し、世界の歯科市場における両社の地位が強化されることが期待されます。

この調査レポートは、歯科用口腔内センサー市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 製品別

有線口腔内センサー

ワイヤレス口腔内センサー

市場:用途別

修復歯科

矯正歯科

インプラント

その他の用途

市場:エンドユーザー別

歯科病院

歯科クリニック

歯科学術研究機関

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 歯科疾患の有病率の増加

3.2.1.2 歯科修復処置に対する需要の増大

3.2.1.3 口腔衛生意識の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 初期費用とメンテナンスの高さ

3.2.2.2 規制および償還の課題

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 技術展望

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 有線口腔内センサー

5.3 ワイヤレス口腔内センサー

第6章 2021〜2034年市場予測:用途別($ Mn)

6.1 主要動向

6.2 修復歯科

6.3 矯正歯科

6.4 インプラント

6.5 その他の用途

第7章 2021〜2034年 エンドユーザー別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 歯科病院

7.3 歯科クリニック

7.4 歯科学術研究機関

第8章 2021〜2034年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Acteon

9.2 Carestream Dental

9.3 Cefla

9.4 Denti Max

9.5 Dentsply sirona

9.6 Dürr Dental

9.7 Freedom Technologies Group

9.8 KaVo Dental

9.9 Midmark

9.10 Owandy Radiology

9.11 Planmeca

9.12 Vatech

9.13 XDR Radiology

9.14 Xpect Vision

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14022

- オクタン-d18(CAS 17252-77-6)の世界市場2019年~2024年、予測(~2029年)

- 世界の患者体温管理市場(2026年~2033年):製品別(患者温熱システム、患者冷却システム)、用途別(一般外科、心臓病学、小児科、神経学)、エンドユーザー別、地域別

- 半導体用ステンシルプリンター市場2025年(世界主要地域と日本市場規模を掲載):自動、半自動

- コルク・フローリングの中国市場:天然コルクフローリング、カラフルなコルクフローリング

- セントラル給湯システムの世界市場2025:種類別(ボイラー暖房システム、太陽熱暖房システム)、用途別分析

- 世界のタンタル採掘市場(2025年~2033年):用途別(電子、航空宇宙・防衛、化学処理装置、その他)、地域別

- 元素リン(P4)&誘導体の世界市場規模は2034年までにCAGR 5.7%で拡大する見通し

- 量子コンピューティングソフトウェアのグローバル市場規模調査:コンポーネント別(ソフトウェア、サービス)、展開形態別(クラウド、オンプレミス)、組織規模別、技術別、用途別(最適化、シミュレーション)、業種別(BFSI、政府機関)、地域別予測:2022年~2032年

- 精密窒化ケイ素ボール市場2025年(世界主要地域と日本市場規模を掲載):6.35mm未満、6.35mm-12.7mm、12.7mm-25.4mm、25.4mm以上

- 手持ち型日射計の世界市場

- ナッツ製品のグローバル市場規模は2024年に△△ドル、2030年までにCAGR 5.8%で拡大する見通し

- 自律型クレーンの世界市場2025:メーカー別、地域別、タイプ・用途別