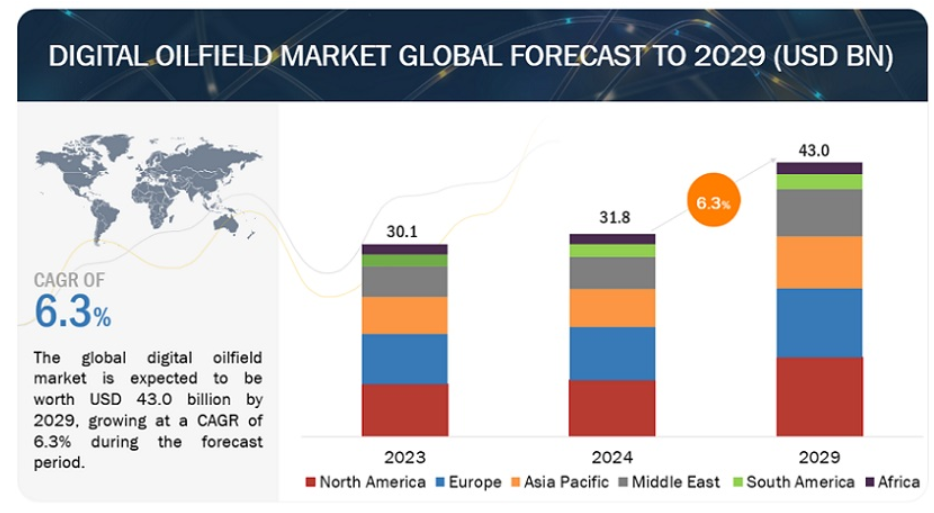

| 2023年から2029年にかけて、世界のデジタル油田市場は301億米ドルから430億米ドルへと成長する見込みであり、年平均成長率は6.3%と予測されています。この成長は、厳しい政府の規制や成熟油田の再開発に起因しています。 市場の推進要因として、地球環境への関心の高まりが挙げられます。2022年には大気中の二酸化炭素濃度が417.06ppmに達し、各国は2050年までに排出量を正味ゼロにする目標を設定しています。石油・ガス部門の脱炭素化が急務となっており、デジタル技術によるリアルタイム監視や資源利用の最適化が求められています。 一方で、デジタル油田市場においてはデータセキュリティが重要な課題です。サイバー攻撃の増加により、機密情報の保護が求められています。また、油田操業に伴うリスクを軽減するための安全性へのニーズも高まっており、リアルタイムの監視が重要です。 デジタル油田市場の課題としては、ITインフラの不足が挙げられます。特に遠隔地では通信インフラが限られており、データのリアルタイム伝送が難しい状況です。さらに、老朽化したレガシーシステムが統合の障壁となり、業務効率の向上が妨げられています。 市場には、SLB社、Weatherford社、Halliburton社、Baker Hughes Company社、NOV社といった確立された企業が存在し、信頼性の高いデジタル油田ソリューションを提供しています。予測期間中、生産最適化が最大の市場セグメントとなる見込みであり、陸上市場が最も急成長すると予測されています。北米が最大の地域市場として位置づけられ、強力なITインフラがデータ伝送を支えています。 デジタル油田市場は、プロセス別、アプリケーション別、技術別に細分化されており、各分野での成長が期待されています。例えば、人工知能やビッグデータ分析などの技術は、効率的な業務運営とコスト削減に寄与することが期待されています。 今後もデジタル油田市場は、環境への取り組みや安全性の向上、業務効率の改善を通じて成長を続けていくでしょう。 |

世界のデジタル油田市場は、2023年の301億米ドルから2029年には430億米ドルに成長すると推定され、予測期間中の年平均成長率は6.3%を記録すると予測されている。厳しい政府規制や成熟油田の再開発は、デジタル油田市場の成長を加速させる要因のいくつかである。

市場動向

推進要因 地球環境への関心の高まり

世界的な環境問題への関心の高まりは、デジタル油田採用の重要な促進要因となっている。米国海洋大気庁(NOAA)のグローバル・モニタリング・ラボが示すように、2022年の世界平均大気中の二酸化炭素は417.06ppmに達し、2021年から2.13ppm増加した。二酸化炭素の排出が温室効果ガスの主な原因であることから、世界中の産業界、政府、機関は排出削減に努めている。中国、米国、インド、EUなどの主要汚染国を含む140カ国以上が、2050年までに排出量を正味ゼロにすることを約束している。世界のエネルギー関連排出量全体の約15%を占める石油・ガス部門は、IEAの「世界エネルギー見通し2023」で強調されているように、ネットゼロ目標を達成し、気候変動の影響に対処するために脱炭素化が急務となっている。国際コンサルティング・エンジニア連盟のSOW 2023によると、デジタル化は様々な産業でネットゼロへの道筋と考えられている。石油・ガス分野では、デジタル技術がリアルタイム監視と資源利用の最適化に役立っている。高度なセンサーとアナリティクスによって駆動されるこれらのテクノロジーは、資源の流れを正確に測定・分析し、効率最適化のための事前調整を容易にする。これにより、無駄を最小限に抑えるだけでなく、多様な油田活動に伴う環境への影響を大幅に軽減することができる。

石油・ガス産業で進行中のデジタル変革は、業務効率と意思決定の改善を目的としており、データのリアルタイム収集、送信、分析に大きく依存している。掘削現場、パイプライン、精製作業など、業界のさまざまな構成要素は、生産性を最適化し、コストのかかる事故を防ぐために、センサー、コントローラー、ソフトウェアの複雑なネットワークを採用している。しかし、これらのシステムが相互に接続されているという性質は、固有の強みを提供する一方で、機密情報の保護という点では脆弱性ももたらします。貯留層、生産指標、操業の複雑さに関する詳細を含む、生成されたデータの膨大な量と重要な性質は、デジタル油田を潜在的なサイバー脅威やデータ侵害の魅力的な標的にしている。そのため、デジタル油田の領域では、データ・セキュリティの確保が重要な課題となっている。チェック・ポイント・リサーチが強調しているように、2022年の世界的なサイバー攻撃は前年比で38%増加した。このようなサイバー脅威のエスカレート傾向と、石油・ガス部門におけるデジタル環境の拡大を考えると、強固なデータ・セキュリティ対策を実施することが急務となっている。

機会 安全性へのニーズの高まり

油田操業に伴う本質的なリスクは、厳格な安全予防措置を要求しており、デジタル技術は安全プロトコルを強化するための強固な枠組みを提供する。センサーとIoTデバイスによって促進されるリアルタイムの監視は、異常や潜在的な危険の迅速な検出を可能にし、リスクを軽減するための迅速な対応を促進する。米国疾病予防管理センター(CDC)は、石油・ガス採掘における死亡事故が近年大幅に増加していると報告している。高度な分析と予知保全は、潜在的な機器の故障を事前に特定することで、事前の安全対策に貢献することができます。さらに、自動化とロボット工学の導入により、リスクの高い作業における人間の介入の必要性が減少するため、作業員が危険な環境にさらされることが少なくなります。デジタル油田は、安全性を優先するだけでなく、技術の進歩を利用して安全な作業環境を育成し、人命と貴重な資産の両方を保護するという業界の献身と一致する。

課題 ITサポート・インフラの不足

モノのインターネット、クラウド・コンピューティング、リアルタイムのデータ分析などの先進技術を石油・ガス部門に取り入れることは、パフォーマンスを向上させる能力があることを集団が認識していることを反映している。しかし、これらの技術を効果的に展開するには、堅牢で洗練されたITフレームワークの存在が不可欠である。この前提条件は、デジタル油田の広範な採用にとって大きな課題となっている。石油・ガス産業は、ITインフラ内でさまざまな制約に直面し、業務効率と意思決定プロセスの両方に影響を及ぼしている。遠隔地では、帯域幅や通信インフラが限られていることが多く、データのリアルタイム伝送が妨げられている。さらに、業界内には老朽化したレガシーシステムや異種のITアーキテクチャが存在するため、統合の課題が生じ、IoTや高度なアナリティクスのようなテクノロジーの可能性を十分に活用することが難しくなっている。さらに、ITインフラのアップグレードと近代化に伴う初期費用は、石油・ガス部門における業務の最適化と全体的な生産性の向上が可能な最先端技術の採用の障壁となっている。

この市場では、デジタル油田のサービス・プロバイダーとして確立され、財務的に安定している企業が際立っている。長年の経験を持つこれらの企業は、多様な製品ポートフォリオ、最先端技術、強固なグローバル・セールス・マーケティング・ネットワークを誇っている。業界における実績から、デジタル油田ソリューションを求める顧客にとって、信頼できるパートナーとして位置づけられている。これらの企業は、市場力学に適応し、一貫して高品質の製品とサービスを提供する能力を実証しており、石油・ガス部門の需要に応えるリーダーとなっている。この市場に参入している企業には、SLB社(米国)、Weatherford社(米国)、Halliburton社(米国)、Baker Hughes Company社(米国)、NOV社(米国)などがある。

予測期間中、生産最適化(プロセス別)が最大の市場になると予測されている。

本レポートでは、デジタル油田市場をプロセス別に分類しています: 生産最適化、掘削最適化、貯留層最適化、安全管理、資産管理である。予測期間中、生産最適化分野が最大のシェアを占めると予想される。生産最適化技術は、環境への影響を最小限に抑え、排出物を削減し、安全で持続可能な油田操業を確保することによって、企業が厳しい環境・安全規制を満たすのを支援する上で極めて重要な役割を果たしている。

アプリケーション別では、陸上市場が予測期間中に最も急成長する見込みです。

本レポートでは、フェーズに基づいてデジタル油田市場を2つのセグメントに区分している: オンショアとオフショアである。オンショアは予測期間中に最も急成長すると予想される。オンショア事業は通常、オフショア環境とは対照的に、より安定し予測可能な環境内で機能する。オンショア環境に固有のこの安定性は、ハードウェアとソフトウェアの両ソリューションの一貫した展開を促進し、有利な背景を生み出す。このことが、陸上事業におけるデジタル油田技術に対する需要の増加に寄与している。

「北米: デジタル油田市場最大の地域”

北米は、2024年から2029年にかけてデジタル油田市場で最大の地域になると予想されている。北米は石油・ガスの埋蔵量が多く、また以下のような強力なITインフラを有している。 高度な通信ネットワークと広範なインターネットアクセスが、シームレスなデータ伝送とリアルタイムのモニタリングを容易にしている。

主要企業

デジタル油田市場は、幅広い地域で存在感を示す少数の大手プレーヤーによって支配されている。デジタル油田市場の主要プレーヤーには、SLB社(米国)、Weatherford社(米国)、Halliburton社(米国)、Baker Hughes Company社(米国)、NOV社(米国)などがある。2019年から2023年にかけて、デジタル油田市場でより大きなシェアを獲得するために、新製品の発売、契約、合意、拡大などの戦略がこれらの企業によって進められている。

この調査レポートは、デジタル油田市場を技術、用途、ソース、地域に基づいて分類している。

プロセスベースでは、デジタル油田市場は以下のように区分されている:

生産最適化

掘削最適化

貯留層の最適化

安全管理

資産管理

ソリューション別では、デジタル油田市場は以下のように区分される:

ハードウェア・ソリューション

ソフトウェア&サービス・ソリューション

データストレージソリューション

アプリケーション別では、デジタル油田市場は以下のように区分される:

陸上

オフショア

技術別では、デジタル油田市場は以下のように区分される:

モノのインターネット

人工知能

ロボット工学と自動化

ビッグデータと分析

クラウド・コンピューティング

その他

地域別では、デジタル油田市場は以下のように区分される:

北米

ヨーロッパ

アジア太平洋

中東

アフリカ

南米

2024年1月、SLBはジェミナスAIとパートナーシップを締結した。このパートナーシップの下、ジェミナスAIはSLBに対し、石油・ガス事業のための初の物理情報AIモデルビルダーを展開するためのアクセスを提供する。ジェミナス社のモデルビルダーは、物理学ベースの手法と処理されたデータを融合し、大規模に展開可能な高精度のAIモデルを生成する。

2023年9月、ハリバートンが、オペレーター向けにカスタマイズされた電動水中ポンプ(ESP)監視ソリューションの設計、構築、運用を容易にするデータサイエンス主導のプラットフォーム「Intelevat」を発表。

この3年間の契約により、ウェザーフォードは、サービス、リアルタイムの情報分析、掘削ツールを組み合わせた技術スイートを含む掘削サービスポートフォリオを展開し、OPEXの最小化、リスクの低減、生産の最適化によってアラムコの掘削作業を支援する。

2023年2月、ベーカーヒューズはアマゾン・ウェブ・サービス社(AWS)と、クラウドベースのLeucipa自動現場生産ソリューションの開発・販売に関する契約を締結した。この協業は、石油・ガス事業の効率化を目指すものである。

【目次】

1 はじめに (ページ – 43)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 対象市場

1.3.2 対象地域

1.3.3 考慮した年

1.3.4 通貨

1.4 制限事項

1.5 利害関係者

1.6 変化のまとめ

1.7 景気後退の影響

2 調査方法 (ページ – 49)

2.1 調査データ

図 1 デジタル油田市場:調査デザイン

2.2 データの三角測量

図 2 データの三角測量方法

2.3 一次調査および二次調査

2.3.1 二次データ

2.3.1.1 主な二次情報源のリスト

2.3.1.2 二次ソースからの主要データ

2.3.2 一次データ

2.3.2.1 主な一次資料からの主要データ

2.3.2.2 一次インタビューの主要参加者リスト

2.3.2.3 主要業界インサイト

2.3.2.4 一次データの内訳

2.4 市場規模の推定

2.4.1 ボトムアップアプローチ

図3 市場規模推定手法:ボトムアップアプローチ

2.4.2 トップダウンアプローチ

図4 市場規模推定手法:トップダウンアプローチ

2.5 需要サイド分析

図 5 デジタル油田ソリューションの需要を分析・評価するために考慮した主な指標

2.5.1 需要サイド分析の前提条件

2.5.2 需要サイド分析の計算

2.6 市場規模推計の主要影響要因/推進要因

2.6.1 リグ数

図6 原油価格とリグ数の比較

2.6.2 生産量

図7 原油生産量

2.6.3 原油価格

図8 原油価格動向

2.6.4 地域分析

2.7 供給側分析

図9 デジタル油田ソリューションの供給を評価するために考慮した主要ステップ

2.7.1 供給側分析の前提条件

2.7.2 供給側分析のための計算

2.8 リスク評価

2.9 調査の前提

2.10 景気後退の影響

2.11 調査の限界

2.12 不況がデジタル油田市場に与える影響を分析するために考慮したパラメータ

3 エグゼクティブサマリー(ページ – 64)

表 1 デジタル油田市場のスナップショット

図10 北米が2023年に最大の市場シェアを占める

図11 2029年には陸上セグメントが市場をリードする

図12 生産最適化分野が予測期間中に最も高いCAGRを示す

図13 2029年にハードウェアソリューションセグメントが最大の市場シェアを獲得

図14 人工知能分野が予測期間中に最も急成長する分野

4 プレミアムインサイト(ページ数 – 68)

4.1 デジタル油田市場におけるプレーヤーにとっての魅力的な機会

図15 生産性向上のための業務最適化ニーズの高まりが予測期間中の市場成長を後押し

4.2 デジタル油田市場、地域別

図 16 中東デジタル油田市場が予測期間中に最も高い成長を遂げる

4.3 デジタル油田市場、プロセス別

図 17 2029 年には生産最適化分野が最大の市場シェアを占める

4.4 デジタル油田市場:ソリューション別

図 18 2029 年にはハードウェアソリューション分野が市場を支配する

4.5 デジタル油田市場:用途別

図 19 2029 年には陸上分野が市場を支配する

4.6 技術別デジタル油田市場

図 20 2029 年にはロボット工学とオートメーション分野が市場を支配する

5 市場概観(ページ番号 – 72)

5.1 はじめに

5.2 市場ダイナミクス

図 21 デジタル油田市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 成熟油田の活性化

5.2.1.2 油田プロジェクトに従事する人員の安全環境の必要性

図22 世界の石油需要、2019~2028年(千バレル/日)

5.2.1.3 環境に対する懸念の高まり

5.2.2 制約

5.2.2.1 石油・ガスセクターにおけるサイバー攻撃とデータ漏洩の増加

5.2.2.2 油田のデジタル化に向けた初期投資の高さ

5.2.3 機会

5.2.3.1 海洋探査への投資の増加

5.2.3.2 センサーやIoT機器によるリアルタイム監視

5.2.4 課題

5.2.4.1 異なるソリューション・プロバイダーによる複数のシステム・コンポーネントの相互運用性

5.2.4.2 限られたITインフラによる業務効率の阻害

5.3 顧客のビジネスに影響を与えるトレンド/混乱

図 23 顧客のビジネスに影響を与えているトレンド/混乱

5.4 サプライチェーン分析

図24 デジタル油田市場:サプライチェーン分析

5.4.1 ハードウェア/機器メーカー

5.4.2 サービスとしてのソフトウェアプロバイダー

5.4.3 インテグレーター/サービスプロバイダー

5.4.4 油田オペレーター

5.5 エコシステム分析

図25 デジタル油田市場:エコシステム分析

表2 デジタル油田のエコシステムにおける企業とその役割

図26 デジタル油田エコシステムにおける参加者の役割

5.6 技術分析

5.6.1 主要技術

5.6.1.1 人工知能

5.6.1.2 モノのインターネット

5.6.1.3 クラウドコンピューティング

5.6.1.4 ブロックチェーン

5.6.1.5 ビッグデータとアナリティクス

5.6.2 補完技術

5.6.2.1 デジタルツイン

5.6.2.2 ARとVR

5.6.2.3 ロボティクスとオートメーション

5.6.2.4 ワイヤレス通信

5.6.3 隣接技術

5.6.3.1 環境モニタリング技術

5.6.3.2 サプライチェーン管理技術

5.7 ケーススタディ分析

5.7.1 ケアン・オイル・アンド・ガスが坑井の統合と燃料保証をデジタル化し、坑井のパフォ ーマンスを強化

5.7.2 bpx energy社がavevaのソリューションを採用し、espのパフォーマンスを強化

5.7.3 ベイカーヒューズとC3 AI、BHC3信頼性アプリケーションで石油・ガス会社のGTC業務に革命を起こす

5.8 特許分析

図 27 デジタル油田ソリューションに関する技術革新と特許登録(2012 年~2023 年

表3 デジタル油田市場:イノベーションと特許登録(2021~2023年

5.9 投資と資金調達のシナリオ

5.10 価格分析

5.10.1 デジタル油田ハードウェアコンポーネントの平均販売価格動向(地域別

表4 デジタル油田ハードウェアコンポーネントの地域別平均販売価格動向(2023~2029年) (千米ドル

図28 デジタル油田用ハードウェア・コンポーネントの地域別平均販売価格動向、2023~2029年 (千米ドル)

5.10.2 デジタル油田ハードウェアソリューションの指標価格分析(2023~2029年

表5 デジタル油田ハードウェアソリューションの指標価格動向、2023~2029年(米ドル)

図29 デジタル油田ハードウェアソリューションの指標価格動向、2023~2029年 (米ドル)

5.11 貿易分析

5.11.1 輸出シナリオ

表6 HSコード270900対応製品の国別輸出データ(2020~2022年)(千米ドル

図30 HSコード270900対応製品の国別輸出データ(2020~2022年)(千米ドル

5.11.2 輸入シナリオ

表7 HSコード270900対応製品の国別輸入データ(2020~2022年)(千米ドル

図31 HSコード270900対応製品の国別輸入データ(2020~2022年)(千米ドル

5.12 主要会議・イベント(2024~2025年

表8 デジタル油田市場:会議・イベント一覧(2024~2025年

5.13 規制情勢

5.13.1 規制機関、政府機関、その他の組織

表9 北米:規制機関、政府機関、その他の組織の一覧

表10 欧州:規制機関、政府機関、その他の組織のリスト

表11 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表12 中東:規制機関・政府機関・その他の組織一覧

表13 アフリカ:規制機関・政府機関・その他の組織一覧

表14 南米:規制機関、政府機関、その他の組織のリスト

5.13.2 規制の枠組み

表15 デジタル油田市場:規制の枠組み

5.14 ポーターのファイブフォース分析

図 32 デジタル油田市場:ポーターの5つの力分析

表16 デジタル油田市場:ポーターの5つの力分析

5.14.1 代替品の脅威

5.14.2 供給者の交渉力

5.14.3 買い手の交渉力

5.14.4 新規参入の脅威

5.14.5 競合の激しさ

5.15 主要ステークホルダーと購買基準

5.15.1 購入プロセスにおける主要ステークホルダー

図33 上位3ソリューションの購買プロセスにおける利害関係者の影響力

表 17 上位 3 社の購買プロセスにおける利害関係者の影響力

5.15.2 購入基準

図34 上位3ソリューションの主な購入基準

表18 上位3ソリューションの主な購買基準

6 デジタル油田市場, プロセス別 (ページ – 102)

6.1 導入

図 35 デジタル油田市場シェア、プロセス別、2023 年

表 19 デジタル油田市場、プロセス別、2019 年~2022 年(百万米ドル)

表20 デジタル油田市場、プロセス別、2023~2029年(百万米ドル)

6.2 生産の最適化

6.2.1 需給ギャップを埋めるための石油・ガスの増産が需要を押し上げる

表21 生産最適化:デジタル油田市場、地域別、2019~2022年(百万米ドル)

表22 生産最適化:デジタル油田市場、地域別、2023~2029年(百万米ドル)

6.3 掘削最適化

6.3.1 掘削作業のコストと遊休時間を削減するニーズの高まりが市場を牽引

表 23 掘削最適化:デジタル油田市場、地域別、2019-2022 年(10 億米ドル)

表24 掘削最適化:デジタル油田市場、地域別、2023-2029年(百万米ドル)

6.4 油層最適化

6.4.1 3Dおよび4D地震マッピング技術の応用は、プレーヤーに有利な成長機会を提供する

表25 油層最適化:デジタル油田市場、地域別、2019年~2022年(10億米ドル)

表26 油層最適化:デジタル油田市場、地域別、2023~2029年(10億米ドル)

6.5 安全管理

6.5.1 炭化水素漏れを監視する差し迫ったニーズが需要を押し上げる

表27 安全管理:デジタル油田市場、地域別、2019-2022年(百万米ドル)

表28 安全管理:デジタル油田市場、地域別、2023~2029年(百万米ドル)

6.6 資産管理

6.6.1 ダウンタイムの最小化とインフラ寿命の延長が市場を牽引

表 29 資産管理:デジタル油田市場、地域別、2019~2022 年(百万米ドル)

表30 資産管理:デジタル油田市場、地域別、2023~2029年(百万米ドル)

7 デジタル油田市場、技術別(ページ番号 – 111)

7.1 はじめに

図 36 デジタル油田市場シェア、技術別、2023 年

表31 デジタル油田市場、技術別、2019年~2022年(10億米ドル)

表32 デジタル油田市場、技術別、2023年~2029年(10億米ドル)

7.2 モノのインターネット

7.2.1 持続可能性の向上と操業コストの削減を目的とした油田での応用の増加が市場を牽引

表 33 モノのインターネット: デジタル油田市場、地域別、2019-2022年(百万米ドル)

表 34 モノのインターネット:デジタル油田市場 デジタル油田市場、地域別、2023~2029年(百万米ドル)

7.3 人工知能

7.3.1 エラーと運用経費を削減するニーズの高まりが需要を押し上げる

表 35 人工知能: デジタル油田市場、地域別、2019年~2022年(百万米ドル)

表 36 人工知能: デジタル油田市場、地域別、2023~2029年(百万米ドル)

7.4 ロボット工学と自動化

7.4.1 安全な作業環境に対するニーズの高まりが需要を押し上げる

表 37 ロボット工学と自動化:デジタル油田市場、地域別、2019 年~2022 年(10 億米ドル)

表38 ロボット工学と自動化:デジタル油田市場、地域別、2023~2029年(10億米ドル)

7.5 ビッグデータと分析

7.5.1 探査・生産活動の複雑化で需要が加速

表 39 ビッグデータとアナリティクス デジタル油田市場、地域別、2019年~2022年(10億米ドル)

表 40 ビッグデータとアナリティクス:デジタル油田市場 デジタル油田市場、地域別、2023~2029年(百万米ドル)

7.6 クラウドコンピューティング

7.6.1 分析能力とデータ管理の強化が市場を牽引

表 41 クラウドコンピューティング: デジタル油田市場、地域別、2019年~2022年(百万米ドル)

表 42 クラウドコンピューティング:デジタル油田市場 デジタル油田市場、地域別、2023~2029年(百万米ドル)

7.7 その他

表 43 その他: デジタル油田市場、地域別、2019-2022年(百万米ドル)

表44 その他:デジタル油田市場 デジタル油田市場:地域別、2023-2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 2720

- エシカルフードの世界市場規模は2031年までにCAGR 4.7%で拡大する見通し

- 経皮的穿刺手術ロボットの世界市場

- 統合防空&ミサイル防衛の世界市場規模は2030年までにCAGR 12.5%で拡大する見通し

- 世界の酢酸レチノール市場

- オーニングの世界市場規模調査:タイプ別(固定式、開閉式)、製品別(パティオ、窓、自立型、その他)、エンドユーザー別(住宅、非住宅)、地域別予測:2022-2032年

- 先進運転支援システム市場レポート:ソリューションタイプ別(アダプティブクルーズコントロール、死角検出システム、パークアシスト、車線逸脱警告システム、タイヤ空気圧モニタリングシステム、自律緊急ブレーキ、アダプティブフロントライト、その他)、コンポーネントタイプ別(プロセッサ、センサ、ソフトウェア、その他)、車両タイプ別(乗用車、商用車)、地域別 2024-2032

- 人材専門サービスのグローバル市場規模調査:サービス別、展開(オンプレミス)、企業規模(大企業)、エンドユース、地域別予測:2022-2032年

- 宇宙推進の世界市場規模は2031年までにCAGR 12.5%で拡大する見通し

- アーマードファイバーパッチケーブルの世界市場2025:メーカー別、地域別、タイプ・用途別

- ティッシュ包装機の世界及び日本市場2026年:種類別(縦型、横型)

- 世界の採血デバイス市場(2025 – 2030):製品別、方法別、用途別、エンドユーザー別分析レポート

- 世界の美容用注入剤市場(2026~2033):市場規模、シェア、動向分析